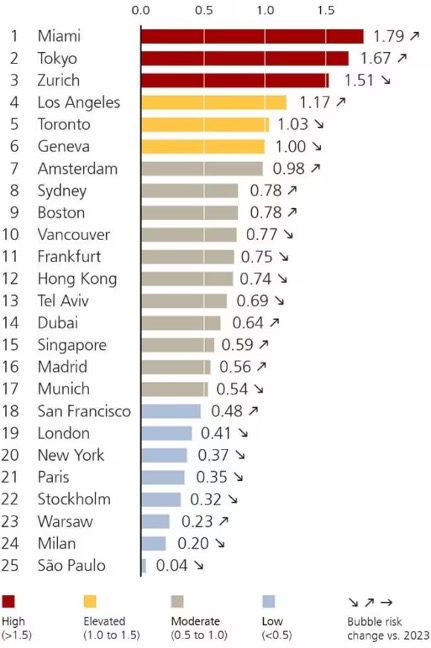

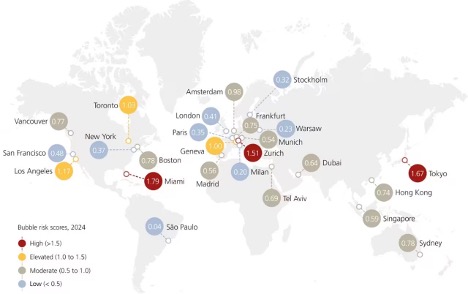

UBS Global Real Estate Bubble Index 2024에 따르면 전세계 주택 시장의 거품 위험은 계속 감소하고 있습니다. 마이애미(Miami)가 거품 위험이 가장 높았고, 그 다음은 도쿄(Tokyo) 그리고 취리히(Zurich)가 작년에 비해 위험 지수가 15% 하락했음에도 불구하고 그 뒤를 이었습니다. UBS는 전 세계 25개 주요 도시의 주거용 부동산 가격을 분석했으며, 최근 몇 년간 급격한 가격 조정 이후 몇몇 시장이 회복의 신호를 보이고 있습니다.

2년 연속 연구 대상 도시 전체의 평균 거품 위험이 감소하였지만 마이애미(Miami)는 지난 4분기 7% 상승을 포함해 2019년 말 이후 실질 주택 가격이 50% 상승하여서 마이애미(Miami)가 가장 높은 위험에 직면하였습니다. 도쿄(Tokyo)도는 최근 분기에 거의 5%의 가격 상승률을 기록하며 5년간 실질 기준 30% 상승 추세를 이어가고 있습니다. 취리히(Zurich)는 위험 지수가 눈에 띄게 하락했음에도 불구하고 지난 5년간 가격이 거의 25% 상승하였습니다.

이와는 대조적으로 로스앤젤레스(Los Angeles), 토론토(Toronto)와 같은 도시는 중간 정도의 위험 수준을 보였고 암스테르담(Amsterdam), 시드니(Sydney), 보스턴(Boston)은 10%의 가격 하락을 보이고 있습니다. 뉴욕(New York), 샌프란시스코(San Francisco), 바르샤바(Warsaw)와 같은 도시는 낮은 거품 위험을 보여 주었습니다. 상파울루(São Paulo)는 2년 연속 실질 가격이 약간 상승하였음에도 불구하고 이번 연구에서 가장 낮은 위험을 기록했습니다.

UBS Global Real Estate Bubble Index: Overview, 2024

분석 대상 도시의 주택 가격은 전세계 금리가 급등하기 시작한 2022년 중반에 비하여 평균적으로 15% 하락하였습니다. 프랑크푸르트(Frankfurt), 뮌헨(Munich), 스톡홀름 (Stockholm)은 실재 가격이 20% 이상 하락하면서 가장 큰 폭의 조정을 받았습니다. 한편 두바이(Dubai)와 같은 도시에서는 실재 가격이 거의 17% 급등하였으며, 밴쿠버 (Vancouver), 시드니(Sydney), 마드리드(Madrid)와 같은 인기있는 지역에서는 주택 부족으로 인하여 작년에 비하여 가격이 5% 이상 상승하였습니다.

전반에 걸쳐 악화된 가용성과 숙련된 서비스 분야 고용인들이 2021년과 비교하여 40% 적은 생활 공간을 제공할 수 있습니다. 금리 상승에도 불구하고 지난 2년간 5% 상승한 임대료 상승과 주택 공급 긴축은 많은 도시 시장을 안정시키는 데 도움이 되었습니다.

Bubble risk scores for the housing markets of select cities