2024년 1월에서 7월까지 독일의 제재목 수출량은 5.5 million m3으로 같은 기간 동안의 5년 평균보다는 370,000 m3 하락하였습니다. 이런 하락의 중요 요인은 독일의 중요 외국 시장인 미국의 수입량이 급격하게 하락하였기 때문이었습니다. 오스트리아 수출은 안정적이었지만 나머지 다른 외국 시장은 하락하였습니다.

2024년 1월에서 7월까지 독일의 beech 제재목 수출량은 243,000 m3으로 작년 같은 시기의 215,000 m3보다는 13% 증가하였습니다.

2024년 7개월동안 독일의 chipboards와 OSB 수출량은 1.42 million m3으로 전년대비(1.33 million m3) 7% 증가하였습니다.

Freddie Mac의 가장 최근의 기본 주택 융자 시장 설문(Primary Mortgage Market Survey : PMMS)의 결과에 따르면 30년 고정 주택 융자 이자율(30-year fixed-rate mortgage : FRM) 평균은 2024년 9월 19일 기준으로 6.09% 하락하면서, 지난주 6.20%에서 계속 하락 움직임을 보여주고 있습니다. 계속되는 하락은 주택 시장에서 구매와 재 금융 경기 모두 북돋우고 있습니다. 1년전 같은 사기의 30년 고정 주택 융자 이자율(30-year fixed-rate mortgage : FRM) 평균 은 7.19%이었습니다. 15년 고정 주택 융자 이자율(15-year fixed-rate mortgage : FRM) 평균은 현재 5.15%으로 전주의 5.27%, 1년전 같은 시기의 6.54%보다 하락하였습니다.

주택 융자 이자율은 6.0% 지점으로 하락을 계속하면서 다수의 소비자들의 구매와 재 금융 수요를 회복시키고 있다고 수석 경제학자인 Sam Khater는 언급하였습니다. 주택 융자 이자율은 미국 연방 준비 제도(Federal Reserve)의 결정에 직접적으로 따르지는 않지만, 지난 4년동안 중앙 은행의 이자율 처음 하락은 주택 시장에 뚜렷한 영향을 주었다고 Khater는 언급하였습니다. Khater에 따르면 최근 몇 주동안의 주택 융자 이자율의 하락은 이미 여러 분야에서 미리 반영되었다는 것을 의미하지만, 추가적인 이자율 하락이 예상되어 주택 시장 경기가 잠재적으로 증가할 것으로 생각됩니다.

미국 인구 통계국 (U.S. Census Bureau)과 미국 주택과 도시 개발부 (U.S. Department of Housing and Urban Development)는 2024년 8월 미국 거주용 주택 건설 통계 자료를 합동으로 발표하였습니다.

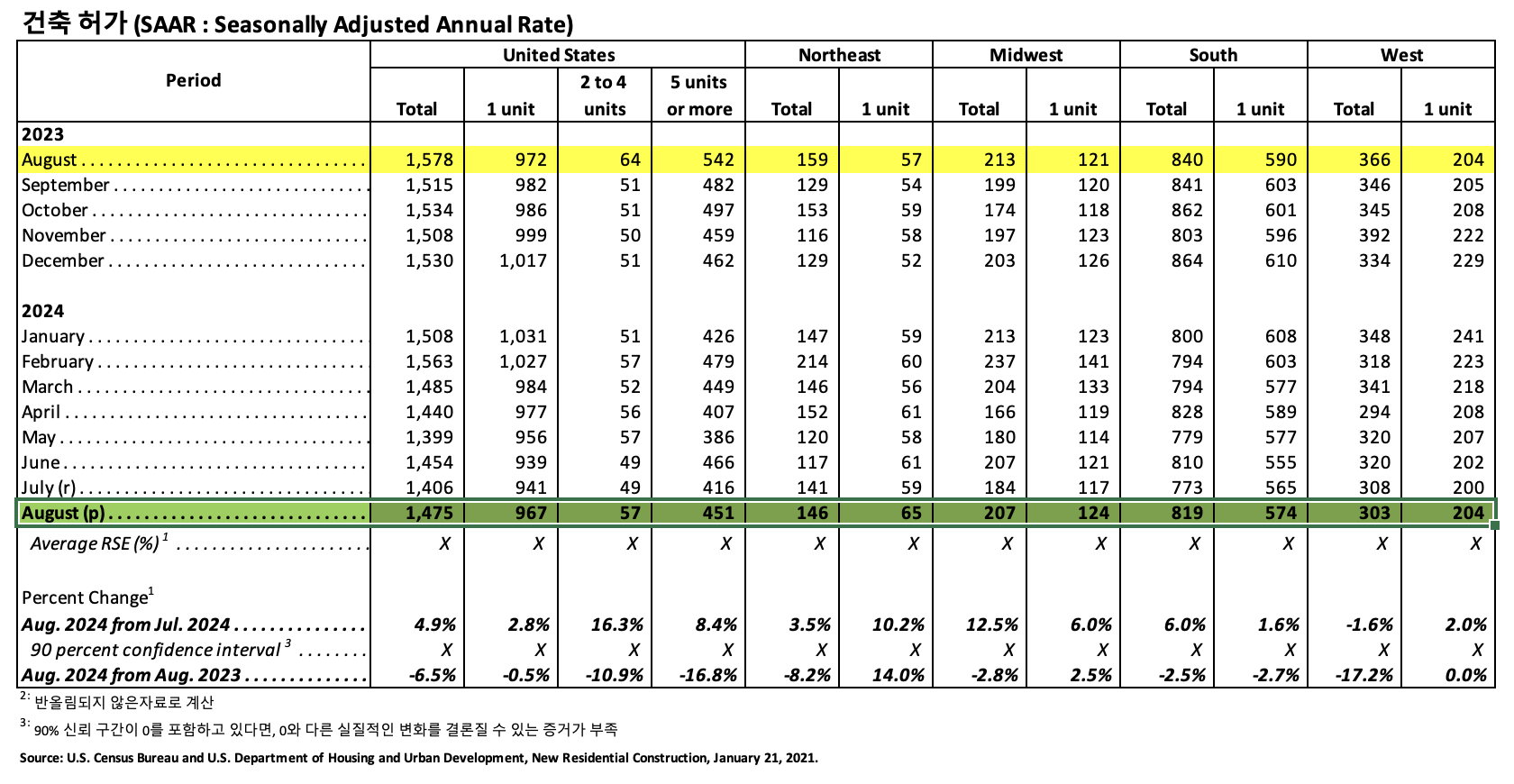

건축허가 (Building Permits)

2024년 8월 사유 주택 건축 허가는 1,475,000 (SAAR : Seasonally Adjusted Annual Rate) 으로 2024년 7월 (1,406,000) 보다 4.9% 상승하였고, 2023년 8월 (1,578,000)과 비교하여 6.5% 하락하였습니다. 2024년 8월 단독 주택 건축 허가는 967,000 (SAAR)로 2024년 7월 (941,000)과 비교하여 2.8% 상승하였습니다. 5가구 이상의 다중 건물의 8월 허가는 451,000 (SAAR) 이었습니다.

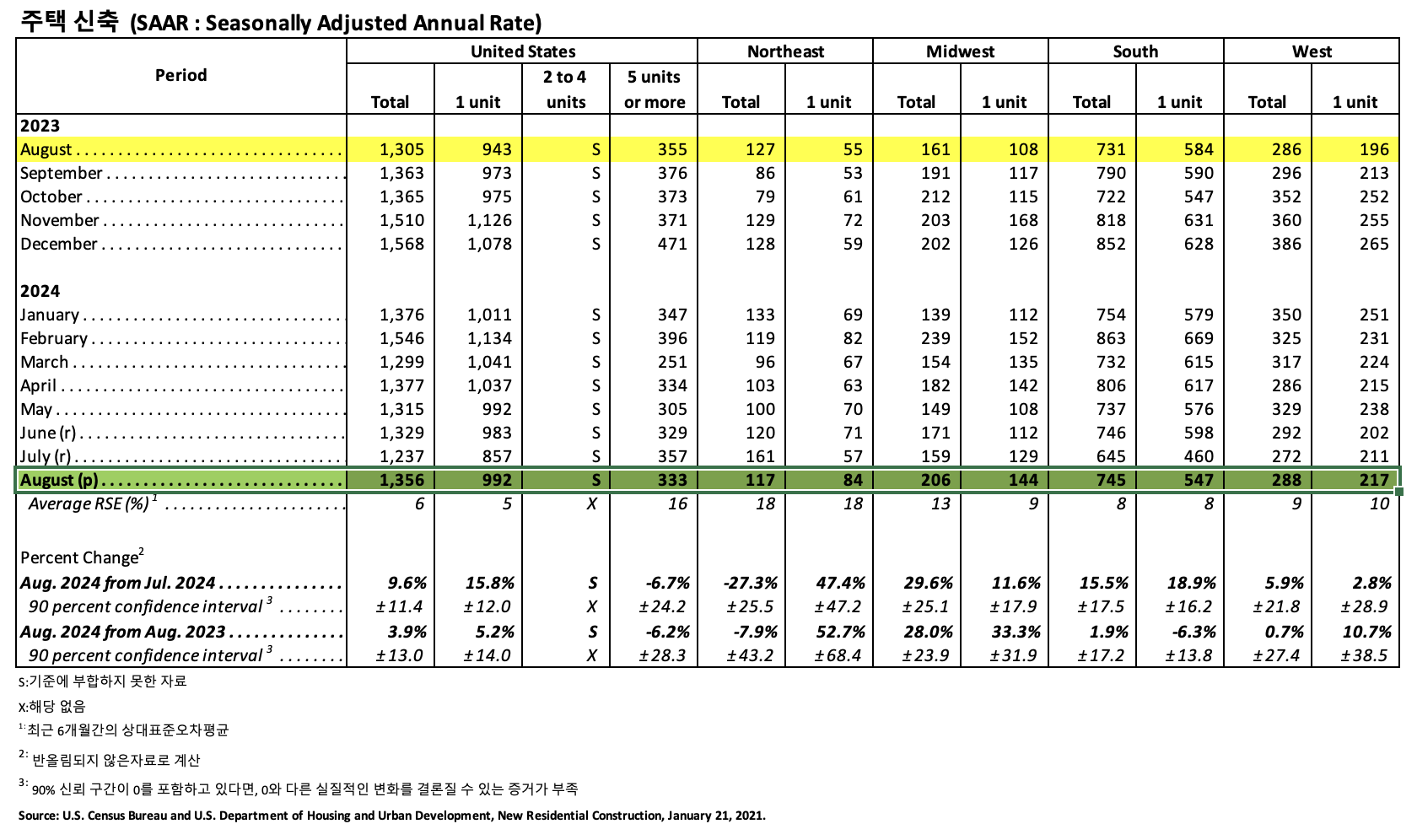

주택신축 (Housing Starts)

2024년 8월 사유 주택 신축은 1,356,000 (SAAR)으로, 2024년 7월 (1,237,000) 보다 9.6% (±11.4%) 상승하였고, 2023년 8월 (1,305,000) 보다는 3.9% (±13.0%) 높았습니다. 8월의 단독 주택 신축은 992,000 (SAAR)으로 2024년 7월 (857,000)과 비교하여 15.8% (±12.0%) 상승하였습니다. 5가구 이상의 다중 주택 8월 신축은 333,000 (SAAR) 이었습니다.

주택완공 (Housing Completions)

2024년 8월 사유 주택 완공은 1,788,000 (SAAR)으로 2024년 7월 (1,637,000)과 비교하면 9.2%(±28.2%) 상승하였고, 2023년 8월 (1,373,000) 보다 30.2% (±31.9%) 상승하였습니다. 2024년 8월 단독 주택 완공은 1,029,000 (SAAR) 으로 2024년 7월 (1,090,000)에 비하여 5.6% (±11.9%) 상승하였습니다. 8월의 5가구 이상의 다중 주택 완공은 740,000 (SAAR) 이었습니다.

2024년 8월 미국 주택 가격은 계절적 조정 기준으로 0.5% 상승하여, 지난 4월이후 가장 큰 월간 상승이었다고 Redfin이 보고하였습니다. 전년대비 8월 주택 가격은 6.7% 상승하였지만 1월이후 가장 작은 연간 상승이었습니다. 판매할 주택이 부족하면서 주택 가격은 부분적으로 계속 상승하고 있습니다. 주택 공급은 1년전보다 16.7% 상승하였지만, 팬더믹 이전 수준보다는 여전히 거의 30% 낮습니다.

주택 융자 이자율이 하락하고 공급은 여전히 고질적으로 낮은 상황이지만, 주택 판매가 평소와 다르게 느려진 여름 동안에도 가격은 계속해서 서서히 상승하고 있다고 Redfin 수석 경제학자인 Sheharyar Bokhari이 언급하였습니다. 만약에 주택 융자 이자율이 이번 가을에 더 하락한다면 좀 더 많은 잠재적인 구매자들이 주변에서 벗어나 구매에 뛰어들면서 가격은 상승할 것이라고 Sheharyar Bokhari이 예상하였습니다. 미국 연방 준비 제도(Federal Reserve)가 이자율을 얼마나 하락시키느냐에 따라 주택 융자 가용성은 내일이라도 개선될 수 있습니다.

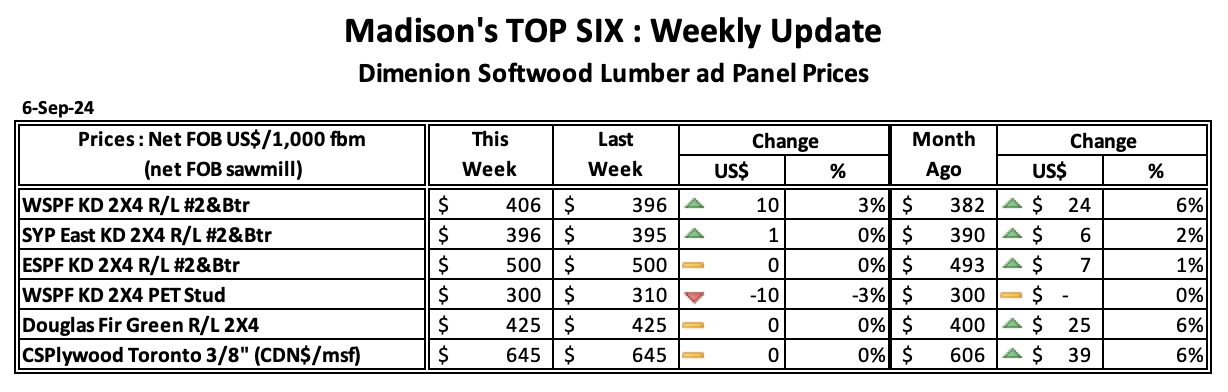

2024년 9월 6일로 마감한 주의 침엽수 제재목 기준 가격인 Western S-P-F 2×4 #2&Btr KD (RL)의 가격은 US$406 mfbm으로 전주 가격인 $396보다 $10, 3% 상승하였고, 전월 가격인 US$382 mfbm와 비교하여 $24, 6% 높았습니다. 1년전 같은 시기의 가격인 $426에 비하여 $20, 5% 하락하였고, 2년전 같은 시기의 가격인 $554과 비교하여 $148, 27% 낮았습니다.

2024년 9월 6일로 마감한 주의 Southern Yellow Pine East Side 2×4 #2&Btr KD (RL)의 가격은 US$395 mfbm으로 전주 가격인 US$395 mfbm과 거의 변화가 없었고, 전월 가격인 US$390 mfbm와 비교하여 $5, 1% 높았습니다. 1년전 같은 시기의 가격인 $480에 비하여 $85, 18% 하락하였고, 2년전 같은 시기의 가격인 $700과 비교하여 $305, 44% 낮았습니다.

계속되는 시장 문제점과 재원 부족으로 Tolko Industries는 캐나다 British Columbia의 Armstrong에 위치한 제재목 공장을 2주간 폐쇄한다고 발표하였습니다. 2주간의 폐쇄는 9월 16일부터 10월 1일까지라고 회사 대변인인 Chris Downey이 발표하였습니다.

제재목 공장의 일시적인 폐쇄는 British Columbia에서 가용 가능한 원자재의 제한된 접근, 약한 시장 조건, 미국 관세의 상승을 포함한 여러가지 요인 때문이라고 Downey는 언급하였습니다. 전체적인 산업이 이런 압력을 받고 있다는 것을 최근에 확인할 수 있고, 회사는 완전한 운영을 선호하고 있지만, 회사가 미래에 오랫동안 지속 가능 하려면 어려운 결정이 필요하다고 Downey는 언급하였습니다.

Norra Skog는 가격 목록을 업데이트하고 모든 pulpwood에 대한 새로운 회원 가격 보너스를 제시하였습니다. 회사는 시장 변동에 독립적인 장기간 산림 관리에 초점을 둔 비지니스 모델을 강화하고 있습니다. 즉 가격 투기와 단기간 산림 관리를 피하고 있습니다. Norra Skog 회원이 되면 더 많은 혜택이 있을 것이라고 Norra Skog 의 산림과 목재부의 수장인 Patrik Jonsson이 언급하였습니다. 산림 소유권을 간편화 하는데 전념하는 연합은 회원들의 단기와 장기 모두의 이익성에 초점을 두어 서비스와 제공을 계속해서 강화하고 있습니다. 가격 목록에서 기준 가격 상승을 함께하면서 Norra Skog은 산림 도로 건설을 위한 할증료 상승, 얼어 붙지 않는 도로 조건 개벌, 전신주와 다른 특별 모음 제공 강화 같은 이익-분배 모델을 개선시키고 있습니다.

일부 목재 범주에서 가격 조정은 SEK70($6)/m3 상승을 의미합니다. 부가적으로 Norra Skog은 안정적인 경제와 회원 이익 공유에 기여하는 Husum Pulp와 동반자 관계의 영향력을 갖고 있습니다. 9월 9일부터 효력이 발생한 조정은 적극적인 산림 관리도 강조하고, 잘 관리된 산림은 더 좋은 가격으로 보상합니다.

캐나다 BC 제재목 무역 협의회(British Columbia Lumber Trade Council : BCLTC)와 BC주 정부(Government of British Columbia)의 고위급 대표들은 이번 주 장기간의 침엽수 제재목 분쟁에 대한 중추적인 청문회를 위하여 미국 Washington, D.C.에서 힘을 모았습니다. 미국의 침엽수 제재목 관세는 모든 면에서 불공정하고 캐나다는 이에 맞서 싸우기 위하여 가능한한 모든 방안, 재원, 도구를 이용할 것이라고 B.C. 산림 장관인 Bruce Ralston이 언급하였습니다. 그리고 Bruce Ralston은 이런 관세의 즉각적인 종료 요청에 대하여 결단성 있게 행동하기 위하여 B.C. 산림 산업과 서로 손 잡고 작업하고 있다고 발표하였습니다.

미국 상무부(U.S. Department of Commerce)의 2020년 상계관세 결정을 조사하는 첫번째 Canada-United States-Mexico Agreement (CUSMA) 분쟁 해결 심판 제도의 일부로 9월 10일에서 13일에 창문회가 개최되었습니다. BCLTC 회장인 Kurt Niquidet는 분쟁에 대한 시의적절한 해결책의 필요성을 강조하였습니다. 상소제도는 우리의 가장 중요한 무역 파트너와의 공정한 무역을 보장하는 필수적이고, 지연은 캐나다 전역의 회사들에 심각한 충격을 줄 것이라고 Kurt Niquidet는 언급하였습니다.

B.C.는 과다 지급 현금 예치금인 수백만의 반환을 화복하기 위하여 싸우고 있고, CUSMA, NAFTA, World Trade Organization(WTO)를 통하여 미국 주장에 대한 이의 제기를 계속하고 있습니다.

2023년 5월이후 캐나다 목재 생산물 판매는 가장 낮은 실적을 보여주면서 2024년 7월에도 4.8% 하락하여 $2.9 billion이었습니다. 캐나다 통계청(Statistics Canada)에 따르면 제재소와 목재 보존 제조업체의 판매가 11.6% 하락하면서 전체적인 감소를 이끌었습니다. 이런 하향 경향의 원인은 감소하는 수요와 하락하는 가격 때문인데, 7월에 침엽수 제재목 가격은 7.8% 하락하여 2020년 6월이후 가장 낮은 수준이었습니다.

목재 생산물 판매의 심각한 하락은 캐나다내의 전체적인 제조 분야와 대조를 이루었는데, 캐나다내의 전체적인 제조 분야의 7월 판매는 1.4% 상승하였는데, 석유와 석탄 생산물의 판매 성장이 이를 이끌었습니다. 다른 분야의 이런 상장에도 불구하고 목재 하부 분야의 하락은 산업에서 계속되는 난제로 강조되고 있습니다. 특히 수요 변동과 가격 변동성에 문제 입니다.

목재 분야에 대한 경상 달러 단위의 판매도 7월에 1.7% 하락하였습니다. 시장이 이런 경향에 계속 반응하면서 침엽수 제재목 가격은 여전히 중요 요인인데, 7월에 이 범주의 가격이 4개월 연속 하락하였습니다.

미국 노동 통계청(Bureau of Labor Statistics : BLS)의 생산자 가격 지수(Producer Price Index : PPI) 보고서에 따르면 건설 자재 가격은 8월에 계절 조정 기준으로 전월대비 0.2% 상승하였습니다. 하지만 7월의 건설 자재 가격 변화는 지난달 보고서의 0.1% 상승에서 전월대비 0.2% 하락으로 개정되었습니다. 건설 자재와 부품 지수는 1년전과 비교하면 0.9% 상승하였습니다. 중간 수요에 대한 가공 상품의 전체적인 가격은 8월에 전월대비 0.1% 하락하였습니다. 가공된 연료와 윤활유의 변동적인 가격은 8월에0.6% 하락하였습니다. 중간 수요에 대한 가공 상품의 전체적인 지수는 1년전과 비교하여 1.1% 하락하였습니다. 참고적으로 이들 지수에서의 변화는 8월말 마감으로 12개월동안 모든 품목 소비자 가격 지수(Consumer Price Index : CPI-U)에서 2.5% 상승하였습니다.

Yield Pro는 건축 자재 가격의 표준 목록 변화를 보고한 BLS를 편집하였습니다. 이들은 아파트 건물 건설 비용에 직접적으로 영향을 주는 자재의 가격 입니다. 아래 표의 처음 칼럼은 원자재 가격의 전년대비(12 Mo PC Change)이고, 두번째 칼럼은 7월대비 가격 변화(1 Mo PC Change) 입니다. 세번째 칼럼의 pre-COVID 변화로 팬더믹이 경제에 충격을 주기 이전인 2019년 12월부터 2020년 2월까지 평균 가격과 현재 건축 자재의 변화 비교를 보여주고 있습니다.

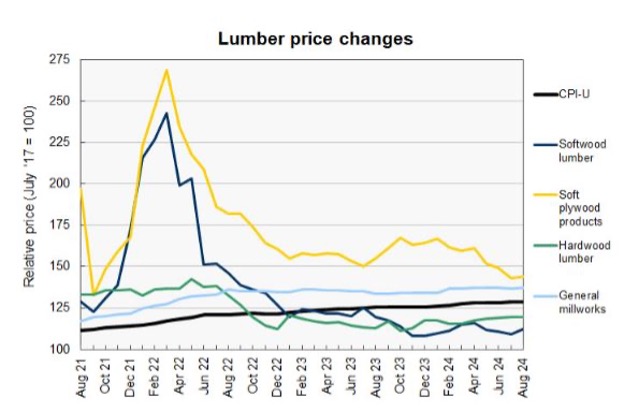

아래의 그래프는 지난 37개월동안 목재 생산물의 가격 지수 역사를 보여주고 있습니다.

침엽수 제재목 가격 지수는 2023년 7월에 최근 최고를 보여주었지만 하락 경향을 보여주고 있습니다. 하지만 제재목 가격은 8월에 3.1% 상승하여, 건축 자재 가격 상승에서 가장 큰 상승 폭을 보여 주었습니다. 하락 경향 중에도 다른 가격 점프를 보여주고 있지만, 이런 상승이 새로운 상향 경향의 시작으로 생각하기에는 명확하지 않습니다. 침엽수 합판 가격 지수는 8월에 0.7% 상승하였습니다.

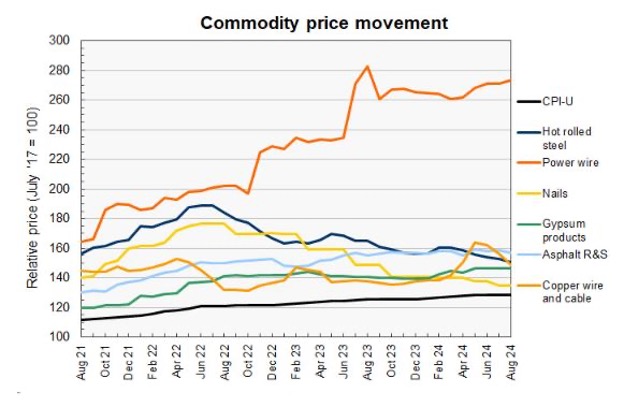

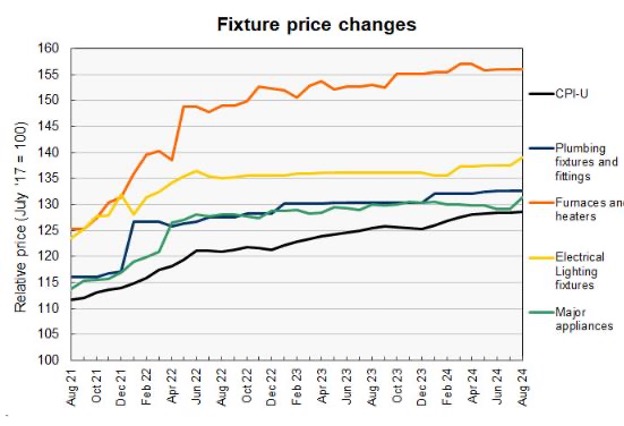

아래의 그래프는 일부 다른 건축 자재 가격의 최근 역사를 보여 주고 있습니다.

동선 가격지수는 8월에 5.1% 하락하여, 건축 자재 가격의 하락 중에 가장 큰 하락 폭을 보여 주었습니다. 반대로 전력 선과 케이블의 가격 지수는 8월에 상승하여 팬더믹 이전 가격 수준과 비교하여 가장 크게 상승하였습니다. 못과 열연 철근 가격은 8월에 계속 하락하면서, 2022년 여름이후 하락 경향 입니다.

일부 건축 자재 중에 가격 지수가 믿을 수 없게 최근에 거의 안정적인 예도 있습니다. 예를 들어서 배관 장치와 부속품 그리고 보일러와 히터의 가격 지수는 지난 3개월동안 정확하게 똑 같았습니다. 중요 가전 제품의 가격 지수는 8월에 1.9% 상승하여, 두번째로 큰 상승폭을 보여 주었습니다. 전기 조명 기구의 8월 가격 지수도 의미 심장하게 상승하여 1.0% 상승하였습니다.