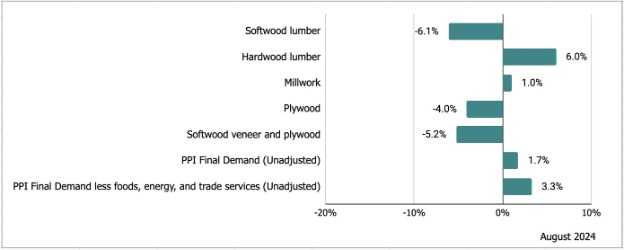

스웨덴의 목재 가격은 지난 34년동안 최고로 높은 수준이었고, 입목 벌채권 반납은 1077년이후 보지 못한 수준으로 급상하였다고 Swedish Forest Agency가 보고하였습니다. 2022년부터 2024년 4월까지 목재 평균 가격은 거의 40% 상승하여 최근 몇 년의 인플레이션 압력에도 불구하고 국가적 경향을 반영하고 있습니다. 역사적으로 스웨덴 목재 가격은 유럽 평균을 따라갔지만, 최근 몇 년의 급격한 상승은 스웨덴의 순위를 상승시키는 원동력이 되었습니다. 스웨덴 남부의 목재 가격은 현재 독일과 오스트리아 같은 최고 중앙 유럽 국가보다 조금 낮은 수준입니다. 하지만 목재 산업은 예상처럼 번창하지 않았습니다. 목재와 제재목 간의 상관 관계는 약해져 목재 시장 역학의 복잡성을 증가시키고 있습니다. 제재목 가격과 비교하여 제재소들의 원자재 비용은 현재 1990년대처럼 높습니다. 만약에 이런 경향이 계속되면, 소규모 회사들과 의미 심장한 투자에도 불구하고 수익이 나지 않는 구성 단위들의 폐쇄가 필요할 것으로 보이고, 이미 생산 중단, 야간 작업 취소, 정비 기간 확장을 통하여 폐쇄 신호가 떠오르고 있습니다.

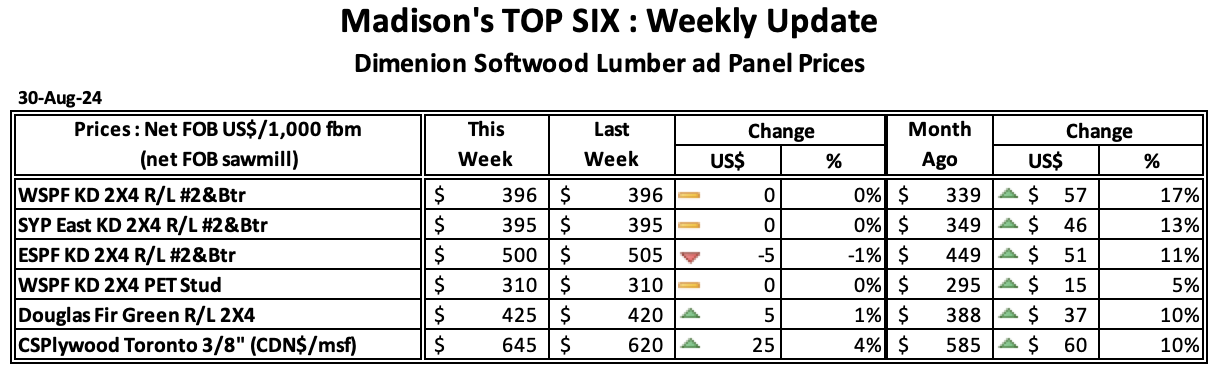

가격 상승에도 불구하고 목재 공급은 여전히 낮은 수준입니다. 중앙 스웨덴에서 목록 가격 상승이 시장을 이끌고, 북부와 남부 지역은 상승하는 수수료와 할증료가 판매를 추진 시키지만 공식적인 통계에 항상 반영되는 것은 아닙니다. 남부와 북부 지역에서 지난 8월 21일에 Södra가 시행한 것 같은 추가 가격 상승을 볼 수도 있습니다. 최종 벌목 공급은 여전히 부진하고, 산림 소유주들은 간벌에 초점을 두면서, 거의 1년가까이 간벌 비축을 확보하고 있습니다. 목재 확보의 필사적인 노력이 증가하면서 제재소들은 외부 공급처의 의존성을 감소시키는 조달 네트워크를 강화하고 있습니다.

벌목 비용 공제후에 산림 소유주들에게 중요 지표인 입목 벌채권 반납은 석유 파동이후 대부분 해의 수준을 능가하고 있습니다. 단지 1974년, 1975년, 1977년에만 더 높은 입목 벌채권 반납을 보여 주었고, 마지막으로 비교할 만한 최고는 1956년 입니다. 2024년 여름에 대한 완전한 통계가 활용될 수 없지만, 전문가들은 오늘날의 입목 벌채권이 지난 68년동안 가장 높을 것으로 추측합니다. 조세 제도도 산림 소유주들에게 우호적인 금융 환경의 역할을 합니다. 산림 소득에 과세가 120%이었던 1970년대와는 반대로 오늘날 조세는 부담은 약 30%에서 맴돌면서 재정을 효과적으로 관리할 수 있게 합니다. 목재와 제재목 가격 비율 관점에서, 목재 프로세싱 발전에도 불구하고 1996년이후 제재목 가격과 비교하여 원자재 가격이 이렇게 높지 않았다고 Danske Bank이 언급하였습니다.

북부 스웨덴에서 2사분기 말에 목재 재고는 평소와 달리 낮은 수준이었습니다. Pulpwood 재고는 2020년 2사분기이래 절반 수준이었고, 목재 재고는 분기 통계가 시작된 이래 가장 낮은 수준이었습니다. 북부에서 잘 공급되는 제재소의 산업 보고서는 이런 재고 수준에 보조를 같이 하지 않고, 임박한 부족을 제안하고 있습니다. 재고 수준 하락의 하나의 요인은 최종 벌목에서 간벌까지의 조합된 기계의 다양성 떄문이고, 생산량을 감소시킵니다. 그러는 동안 에너지 목재 시장의 최고조가 지나가는 것 같습니다. 난방 공장은 재생 목재 chips과 같은 더 저렴한 대체재로 전환하고 있고, 지역적인 과잉을 이끌고 있습니다. 만약에 에너지 목재 공급을 신장시키는 의미 시장한 spruce bark beetle의 발발이 없다면, 이번 겨울에 새로운 부족이 일어날 수도 있습니다.

목재 시장의 급등은 한국전쟁과 석유 위기 이후의 호황과 같은 과거 호황을 반영하며, 이는 각각 가격을 부풀렸지만 급격한 하락세를 보인 글로벌 이벤트에 힘입은 것입니다. 현재 목재 가격은 기후 변화와 목재 건설 증가로 인한 수요 증가, 곤충 발생으로 인한 공급 감소, 러시아의 우크라이나 침공으로 인한 지정학적 혼란 등 여러 가지 요인이 복합적으로 작용하고 있습니다. 역사적으로 목재 가격 급등은 단기간에 이어 상당한 조정을 거쳤습니다. 그러나 오늘날의 전세계적인 침엽수 부족 현상은 철강과 콘크리트와 같은 화석 집약적인 자재를 대체하려는 노력과 함께 목재 가격의 급격한 하락이 과거 호황만큼 임박하지 않을 수 있음을 시사합니다. 지정학적 긴장이 완화되면 장기적인 전망은 여전히 불확실하지만 목재 시장에 변화가 일어날 수 있습니다.