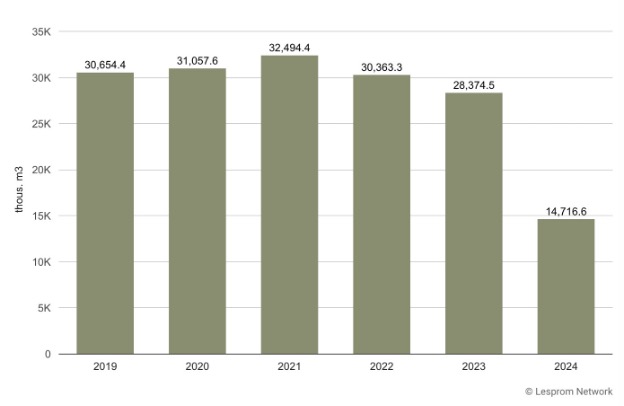

2024년 7월 핀란드의 산업용 원목 벌목량은 새로운 기록을 세우면서 3.8 million m3 이었고, 이는 지난 5년 평균보다 17% 증가하였다고 Natural Resources Institute Finland (Luke)가 발표하였습니다. 이런 7월의 높은 수치에도 불구하고, 2024년 1월에서 7월까지 누적 벌목량은 지난해와 같은 수준이었습니다.

제재목용 원목 벌목량은 1.7 million m3이었고, pulpwood 벌목량은 2.1 million m3 이었습니다. 전체 벌목량 중에서 2.9 million m3은 비산업 사유림에서 벌목되었는데, 이는 전년대비 25% 증가하였습니다. 산림 산업 회사의 산림과 주 소유 산림에서의 벌목량은 0.9 million m3으로 전년대비 36% 상승하였습니다. 에너지 목재 벌목량은

507,000 m3이었습니다.

2024년 1월에서 7월까지 상업용 전체 벌목량은 33.2 million m3이었고, 전년대비 1%, 5년 평균보다 3% 감소하였습니다. 원목 벌목은 좋은 성과를 보여주면서 전년대비 그리고 5년 평균보다 3% 증가하였습니다. 특히 pine 원목은 5년 평균보다 8% 상승하였습니다. 하지만 pulpwood는 전년대비 4% 하락하였는데, 특히 활엽수 pulpwood 벌목량은 7% 하락하였습니다. 에너지 목재 벌목은 안정적인 양을 유지하여 지난해와 같은 수준이었지만, 5년 평균보다는 13% 하락하였습니다.

캐나다 2대 철도 회사인 Canadian National Railway (CN)와 Canadian Pacific Kansas City (CPKC)은 Teamsters Canada Rail Conference (TCRC)와의 새로운 노동 협약 합의에 실패한 이후 지난 목요일에 9,000명 이상의 노동자에 직장 폐쇄를 하였습니다. 조업 정지는 2022년에 C$45.5 billion을 발생시키고, 캐나다 경제의 중요한 역할을 하는 산림 생산물 수출에 심각한 충격을 줄 것이라고 예상하고 있습니다.

CN, CPKC, 노조 간의 협상은 기존 노동 협약이 만료에 가까워 지면서 2024년 초반에 시작되었습니다. 일정, 피로 관리, 노동자 안전과 같은 문제들에 집중하여 회사와 노조는 여름동안 대화를 격렬하게 하였습니다. 2024년 9월 마감 이전에 협상을 성공시키기 위하여 노력하였음에도 불구하고, 협상은 결렬되고 2024년 8월 22일부터 직장 폐쇄를 이끌게 되었습니다.

면적으로 세계 2위 국가인 캐나다는 곡식, 자동차, 탄산 칼륨, 석탄과 같은 중요 원자재 운송에 철도 네트웍에 대한 의존도가 아주 높습니다. 연간으로 캐나다 철도는 약 C$380 billion ($277 billion) 가치의 상품과 원자재를 운송합니다. 조업 중단은 다수의 산업에 아주 중대한 공급망을 붕괴시켜서 북미 전역에 심각한 영향을 줄 것으로 예상됩니다.

제재목, pulp, 종이 생산품 운송은 산림 생산물 운송의 북미 최대 철도 회사인 CN에 크게 의존하고 있는데, 회사의 웹사이트에 따르면 이들의 가치는 주택 시장의 10% 넘는 수익 입니다. 노동 쟁의는 이들 필수품 흐름에 지장을 주게 되어서, 캐나다와 미국 양국의 공급 문제를 악화시키게 됩니다. 특히 제재목의 부족은 건설 프로젝트를 지연시키고, 비용을 증가시켜서 주택 시장을 더 압박하게 됩니다.

Canada’s exports of lumber to United States in January 2019 – June 2024

산림 분야의 회사들은 이미 충격을 느끼고 있습니다. Pulp 생산업체인 Mercer International은 대체 운송 방법을 포함한 긴급 사태 대책을 시작하였습니다. 철도 운송 환경의 불확실성때문에, Conifex Timber은 British Columbia의 Mackenzie에 위치한 제재소의 운영 스케줄을 감소시켰습니다.

제재목 시장에 대한 단기 전망은 감산으로 공급이 제한되어 가격 상승할 것으로 생각합니다. 만약에 노동 쟁의가 해결없이 계속된다면, 운송 붕괴로 인하여 회사가 운영을 축소하고 그 결과 제재목이 부족하여 단기적으로 가격이 상승할 것 입니다.

CN과 CPKC가 동시에 작업을 중단하면 캐나다 경제는 하루에 C$341 million 손해 비용이 될 것이라고 Moody는 예측하였습니다. 캐나다 수출의 약 75%는 미국으로 향하는데, 다수의 무역이 철도 교통에 크게 의존하고 있어서 경제적 파급 효과가 확산될 것으로 예상됩니다. 이런 무역에서 많은 부분이 산림 생산물이어서 지연은 북미 전역, 특히 건설과 제조 산업의 공급망을 붕괴 시킬 수 있습니다.

2024년 2사분기에 스웨덴의 제재목용 원목과 pulpwood 모두 가격이 1사분기와 비교하여 상승하였다고 Swedish Forest Agency 는 발표하였습니다. 제재목용 원목 가격은 거의 8% 상승하였고, pulpwood 가격은 5% 상승하였습니다.

지역적으로 살펴보면 Götaland에서 제재목용 원목 가격이 가장 크게 상승하였고, 그 다음은 3% 상승한 Svealand이었습니다. Södra Norrland 지역의 제재목용 원목 가격은 거의 2% 상승하였지만, Norra Norrland는 1% 하락하였습니다. 지역적인 분산을 설명하는 양 가중치 계산 방법을 사용하였기 때문에 전국적인 상승 평균은 더 커졌습니다.

Pulpwood 가격의 경우 지역적으로 혼합된 경향을 보여 주었습니다. Svealand와 Götaland은 각각 4%, 5% 상승하였지만, 스웨덴 북쪽 지역에서는 가격이 하락하였습니다. 즉 Norra Norrland는 1% 하락하였고, Södra Norrland는 2% 하락하였습니다.

전년대비 비교도 원목 가격 상향 경향을 보여 주었습니다. 제재목용 원목 가격은 2023년 2사분기이후 전체적으로 33% 상승하였습니다. 지역적으로 Svealand 지역의 가격 상승이 가장 커서 36% 상승하였습니다. Södra Norrland와 Götaland는 각각 21%, 28% 상승하였고, Norra Norrland는 9% 상승하였습니다.

Freddie Mac는 주요 주택 융자 시장 설문조사 결과를 2024년 8월 22일에 발표하였는데, 30년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM) 평균이 6.46% 로 전주의 6.49%와 비교하여 하락하였고, 작년 같은 시기의 7.23%보다는 낮았습니다. 그리고 15년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM) 평균은 5.62%로 전주 평균인 5.66%보다는 하락하였고, 1년전 15년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM) 평균 6.55%보다는 낮았습니다.

지난 몇 주 동안 주택 융자 이자율은 비교적 변화가 없었지만, 새롭게 발표된 경제 데이터가 완화되면서 올해 말까지 이자율이 완만한 경사로 하락할 것이라고 예상한다고 Freddie Mac의 수석 경제학인 Sam Khater는 언급하였습니다. 이달 초에 이자율은 급락하였고, 현재는 6.5%이하로 오래 유지되고 있지만 잠재적인 주택 구매자들에게 동기를 부여하기에는 충분하지 않습니다. 구매자 수요를 발생시키기 위해서는 이자율이 또 다른 % 포인트 하락이 필요할 것 같다고 예상합니다.

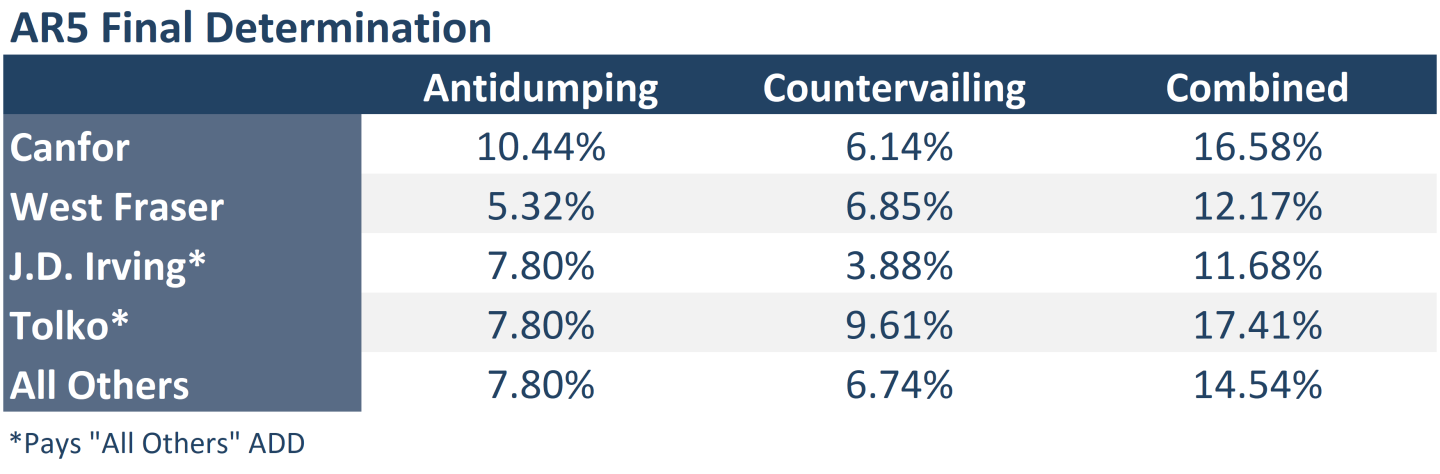

미국 상무부(US Department of Commerce : DOC)는 연방 정부의 공보(Federal Register)에 캐나다 침엽수 제재목 수입에 대한 새로운 반덤핑관세와 상계관세를 발표하였습니다. 그래서 제5차 행정 재심사의 최종 결정 관세율은 2024년 8월 19일부터 효력을 발생합니다.

캐나다 통계청은(Statistics Canada : StatCan) 2024년 7월의 산업 생산물 가격 지수 (Industrial Product Price Index : IPPI)를 발표하였습니다. 월간 기준으로 7월의 IPPI는 6월에 비하여 0.1% 하락하여 거의 변화가 없었습니다. 에너지와 석유 생산물 가격은 2.0% 상승하여 제재목과 목재 생산물의 3.4% 하락을 상쇄하였습니다. 에너지와 석유 생산물을 제외하면 지수는 0.2% 하락하였습니다.

제재목과 다른 목재 생산물의 가격은 3.4% 하락하였는데, 침엽수 제재목 가격의 7.8% 하락이 큰 이유가 되었습니다. 침엽수 제재목 가격 하락은 4개월 연속 하락하였고, 9.6% 하락하였던 2022년 9월이후 가장 큰 하락이었습니다. 하락의 원인은 캐나다와 미국 양국의 주택 시장 부진으로 인한 수요 감소가 가장 큰 요인이라고 StatCan은 언급하였습니다. Canada Mortgage and Housing Corporation 데이터에 따르면 계절적으로 조정된 캐나다의 신축은 2사분기에 1사분기와 비교하여 1.5% 하락하였습니다. 미국에서의 신축은 2사분기에 전분기대비 4.8% 하락하여 2020년 2사분기이후 가장 낮았습니다.

침엽수 제재목 가격이 전년대비 11.2% 하락하였음에도 불구하고, 7월 IPPI는 전년대비 2.9% 상승하였습니다. 그러는 동안 원자재 가격 지수(Raw Materials Price Index : RMPI)는 7월에 전월대비 0.7% 상승하였고, 상승 요인은 2.2% 상승한 원유 에너지 생산물 가격 때문 입니다. 원유 에너지 생산물을 제외하면 7월 RMPI는 4.1% 상승하여 5번 연속으로 전년대비 상승하였습니다.

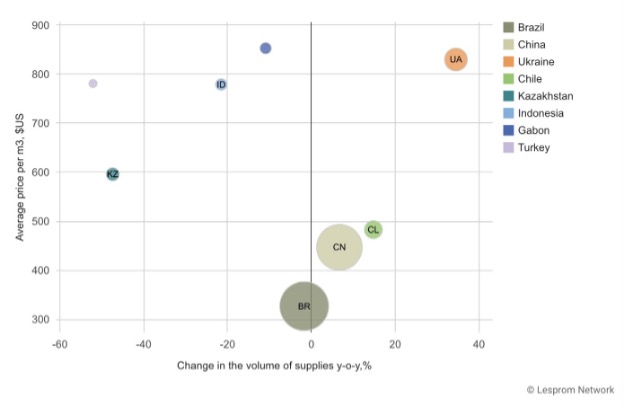

2024년 상반기에 EU의 합판 수입량은 지나해와 비교하여 변화없이 유지되어 1.33 million m3이었지만, 수입액은 7.9% 감소하여 $660 million이었고, 합판 수입 평균 가격은 8.3% 하락하여 $496/m3이었습니다. 2024년 상반기동안 가격 변동적이었는데, 1월에는 $451/m3이었고, 6월에는 $508/m3으로 마감하여 올해 초에 비하여 부분적인 회복이 되었다는 것을 암시합니다.

the EU의 합판 수입에서 브라질과 중국 합판이 계속적으로 지배적이었습니다. 브라질 합판은 전체의 37%, 중국 합판의 33%를 차지하였습니다. 브라질 합판 수입량은 1.7% 감소하여 492 thousand m3이었지만, 중국 합판 수입량은 6.7% 증가하여 436 thousand m3이었습니다. 수출량의 현저한 변화량으로 보여주는 다른 주요 공급 국가는 전년대비 35% 상승한 우크라이나 합판으로 110 thousand m3이었고, 칠레 합판 수입량도 15% 증가하여 76 thousand m3이었습니다. 하지만 카자흐스탄 합판 수입량은 47% 감소하여 38 thousand m3으로 시장의 광범위한 변동성을 반영하고 있습니다.

Trends in European Union plywood imports by country, January – June 2024

2024년 5월에 European Commission는 터키와 카자흐스탄을 포함한 birch 합판에 반덤핑 관세를 확대하였습니다. 처음에는 러시아 합판에만 집중하였지만 강력한 조사이후에 European Commission은 터키와 카자흐스탄에서 수입되는 birch 합판에도 반덤핑 관세 정책을 단호히 확대하였습니다. 2024년 5월 13일에 공표된 위원회의 규정 이행 (Commission Implementing Regulation) (EU) 2024/1287의 세부 사항에 따르면 이런 확대는 2021년 11월의 Implementing Regulation (EU) 2021/1930에서 정한 지난 관세에 대한 전략적인 우회를 처리하는 것 입니다. 불공정한 가격 수입 유입에 대응하기 위하여 원래 러시아 birch 합판에 대한 관세는 14.4%-15.8% 범위 이었습니다.

과학자들은 제재 받고 있는 러시아 목재의 유럽 유입을 방지할 목적으로 나무의 화학적 지문의 지도화를 이용하고 있습니다. 이런 방법은 IKEA와 같은 회사들이 불법 목재 사용 방지에 도움을 줄 수 있습니다. 워싱턴 기반의 비영리 World Forest ID는 불법 목재의 목재 공급망 유입을 방지하는 선두 주자 입니다. 이런 계획은 러시아와 벨라루스 목재에 대한 EU 제재를 목표로 하고 있습니다. World Forest ID는 수천개의 목재 나무 샘플을 분석하여 통계적 방법과 AI를 사용하여 데이터베이스를 만들고 있고, 이를 통하여 세관원과 감사가 간단한 테스트로 목재 원산지를 확인할 수 있게 합니다.

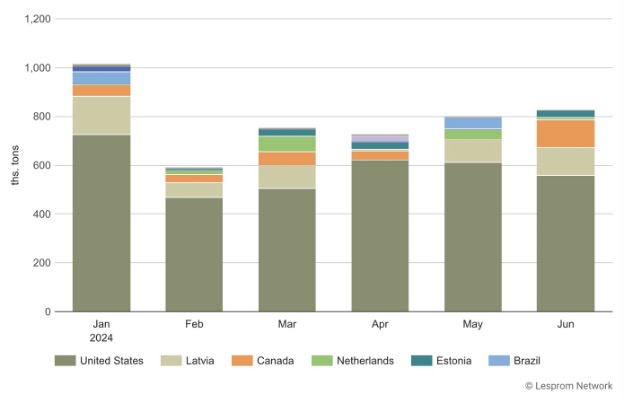

2024년 1월에서 6월까지 영국의 wood pellets 수입량은 54%로 급격하게 증가하여 4.7 million tons이었고, 총 수입액은 $1,084 million이었습니다. 영국의 wood pellets 수입 평균 가격은 7.6% 하락하여 $229/ton이었습니다. 이런 영국의 수입량 증가는 주요 에너지원으로 wood pellets의 수요가 상승한다는 것을 강조하고 있습니다.

미국은 여전히 지배적인 공급 국가로서 영국의 wood pellet 총 수입량에서 74%를 차지하여 3.5 million tons이었는데, 전년대비 53%로 급증하였습니다. 미국 wood pellets 수입 평균 가격은 1.8% 하락하여 $231/ton이었습니다. 그 다음은 라트비아로 전체의 10.9%를 차지하여 영국의 수입량은 518 thousand tons으로 전년대비 96% 증가하였습니다. 라트비아 wood pellet의 영국 수입 평균 가격은 34% 하락하여 $205/ton이었지만 수입액은 29% 상승하여 $106 million이었습니다. 캐나다는 3위로 전체의 6.0%이었고, 수입량은 전년대비 14% 증가하여 285 thousand tons이었지만, 수입액은 전년대비 5.0% 하락하여 $58 million이었습니다. 캐나다 wood pellets 수입 평균 가격은 전년대비 17% 하락하여 $204/ton이었습니다.

UK wood pellet imports by supplying countries in January – June 2024

수입량이 적은 국가중에 하나인 네덜란드에서 수입량은 140 thousand tons이었지만 전년대비 162% 증가하였고, 영국 전체 수입량에서 2.9%를 차지하였습니다, 그리고 수입액은 $32 million이었지만, 수입 평균 가격은 36%로 급격하게 하락하여 $230/ton 이었습니다. 에스토니아 wood pellets의 영국 수입량은 전년대비 614% 증가하여 101 thousand tons이었고, 수입액도 647% 상승하여 $32 million이었고, 평균 가격은 $318/ton으로 모든 공급 국가중에서 가장 높았습니다.

다른 공급국가들로는 브라질, 독일, 벨기에, 포르투칼, 덴마크인데 점유율은 각각 3.0% 이하를 유지하고 있습니다. 브라질 wood pellets 수입은 0.6%로 약간 하락하였고, 독일 wood pellets 수입량은 40% 증가하였고, 벨기에와 포르투칼 wood pellets 수입량은 각각 7.9%, 55% 하락하였습니다.

산림 원자재의 강한 수요에 대응하고 산림 이익을 지원하기 위하여 Södra는 목재 가격을 8월 21일부터 상승시킨다고 발표하였습니다. 산림 경기 부흥을 목적으로 목재, pulpwood, 연료 목재의 가격을 상승시켰습니다. 전세계 목재 시장의 불확실성이 계속되지만 Södra는 장기적으로 산림 원자재 수요가 강하게 유지될 것이라고 예상하였습니다.

Södra Skog의 비지니스 영역의 매니저인 Peter Karlsson는 산림 원자재에 대한 시장 수요가 높게 유지되는 것을 강조하였습니다. 그에 따르면 더 많은 사람들이 산림 원자재 사용을 원하면서 수요가 증가하였고, 그 결과로 목재 시장은 원자재 부족에 직면하였습니다.

2024년 7월 미국의 주택 가격은 0.2%로 조금 상승하면서 2개월 연속으로 상승하였다고 Redfin이 발표하였습니다. 이는 2023년 1월 이후 가장 작은 전월대비 상승과 같았습니다. 년간 기준으로 7월 주택 가격은 6.8% 상승하였지만 6월 상승률인 7.3%보다는 낮았고 1월 이후 가장 작은 연간 상승을 기록하였습니다.

Redfin Home Price Index (RHPI)는 단독 주택 가격을 계절적으로 조정한 변화 가격으로 계산하는 반복 매매 가격 방법을 사용합니다. RHPI는 주어진 기간동안 판매된 주택 판매 가격과 동일 주택 판매의 마지막 시기이래 가격이 어떻게 변화하였는지를 측정합니다. 이는 S&P CoreLogic Case-Shiller Home Price Indices와 유사하지만 1달 이상 빨리 발표됩니다. 7월 데이터는 2024년 7월 31일 마감으로 3개월을 포함합니다.

주택 가격은 조금씩 계속 상승하여 역대 최고 수준을 기록하였지만 전월에 비하여 상승 속도가 좀 더 느려지고 있는데, 이유는 구매자 수요에 비하여 시장의 주택 수요가 여전하기 때문 입니다. 주택 융자 이자율은 최근 몇 주 들어 상당히 하락하였지만, 구매자의 의미 심장한 상승을 아직은 의미하지 못하고 있지만 결과적으로 좀 더 빠르게 가격이 상승하는 것을 방지하고 있습니다.

가격을 하락 시킬 수 있을 만큼 판매 주택 목록이 충분하지 않고, 가격 상승을 의미 있게 상승시킬 만큼의 경쟁을 만드는 구매자도 충분하지 않다고 Redfin의 선임 연구원인 Sheharyar Bokhari는 주장하였습니다. 두가지 경우 중에 하나가 변화하기전까지 상대적으로 낮은 판매와 점진적인 가격 상승으로 다달이 현상을 유지할 것이라고 Sheharyar Bokhari는 언급하였습니다.

2024년 7월 Redfin Home Price Index에 따르면, 미국의 50대 인구가 많은 대도시권에서 계절적 조정되어 전월대비 주택 가격이 하락한 지역은 20곳(40%) 이었고, 4곳이 상승하였습니다. 7월에 가장 큰 하락은 텍사스의 Austin(-1.6%)이었고, 그 다음은 San Francisco (-1.1%), 뉴욕주의 Nassau County(-0.7%)이었습니다. 전월대비 가장 큰 상승은 Indianapolis (1.2%), Miami (1.2%), 텍사스의 San Antonio(1.1%)이었습니다.