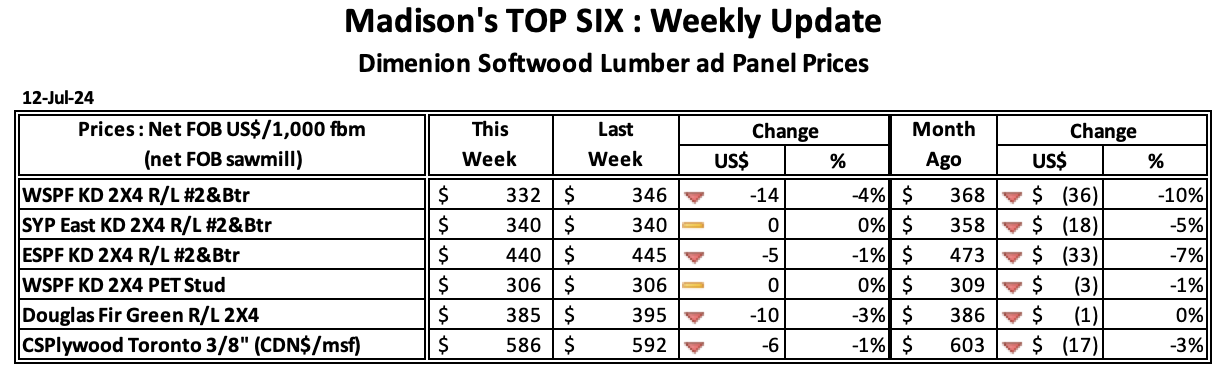

2024년 7월 12일로 마감한 주의 침엽수 제재목 기준 가격인 Western S-P-F 2×4 #2&Btr KD (RL)의 가격은 US$332 mfbm으로 전주 가격인 $346보다 $14, 4% 하락하였고, 전월 가격인 US$368 mfbm와 비교하면 $36, 10% 낮았습니다. 1년전 같은 시기의 가격인 $458와 비교하면 $126, 28% 하락하였고, 2년전 같은 시기의 가격인 $650보다 $318, 49% 낮았습니다.

2024년 7월 12일로 마감한 주의 Southern Yellow Pine East Side 2×4 #2&Btr KD (RL)의 가격은 US$340 mfbm으로 전주 가격인 $340과 변화가 없었고, 전월 가격인 US$358 mfbm와 비교하면 $18, 5% 낮았습니다. 1년전 같은 시기의 가격인 $418과 비교하면 $78, 19% 하락하였고, 2년전 같은 시기의 가격인 $700보다 $360, 51% 낮았습니다.

USDA산하의 Foreign Agricultural Services의 Global Agricultural Trade System 최신 데이터와 Southern Forest Products Association (SFPA)가 제공하는 추가적인 분석을 자세히 살펴보면 방부처리 된 것과 방부 처리가 되지 않은 것을 모두 포함하여 Southern pine 제재목의 수출이 5월에 지난 3년 최고 수준인 59.7 MMBF을 기록하였고, 2021년 10월의 최고 수준인 60.3 MMBF보다 조금 적었습니다. 그리고 이는 2021년 10월이후 수출량이 50 MMBF를 초과한 것이 3번째라고 주목하였습니다. Southern pine 제재목의 5월 수출량은 4월보다 28%, 2023년 5월보다 31% 상승하였고, 2023에서 현재까지 15% 앞섰습니다. 다른 한편 침엽수 5월 수입은 4월과 비교하여 변화가 없었지만, 2023년 5월에 비하여 4.2% 하락하였습니다. 5월의 이런 상승은 멕시코, 파키스탄과 소수의 다른 국가로의 수출이 강하게 성장하였지만. 카리브해에서의 상승이 가장 큰 원인이라고 SFPA의 국제 컨설턴트가 분석하였습니다.

다른 특이 사항 :

멕시코는 Southern pine와 방부목 수출량으로는 여전히 최대 수출 시장으로, 2024년초부터 현재까지 34% 증가하여 64.4 MMBF이었습니다.

도미니크 공화국은 Southern pine 의 2번째 수출 시장으로 전년대비 25% 증가하여 47.3 MMBF이었습니다.

인도의 SYP 수입량은 5월에 부진하였지만, 2023년이래 현재까지 여전히 3% 높아서 16.1 MMBF이었습니다.

중국 수출은 계속적으로 하락하여 2024년초부터 현재까지의 Southern pine 제재목 수출량이 전년대비 59% 하락하여 5.9 MMBF이었습니다

건설 분야의 분투와 경제 부흥을 위한 정부 정책은 제한이 강조되고, 부동산 시장 위기가 지속되면서 중국의 침엽수 제재목과 원목 수입을 급격하게 하락하였습니다. 한때 주요 성장 엔진이었던 부동산 시장은 계속해서 허우적거리고 있으면서, 자국 소비 뿐만 아니라 건설 자재 수요에도 충격을 주고 있습니다.

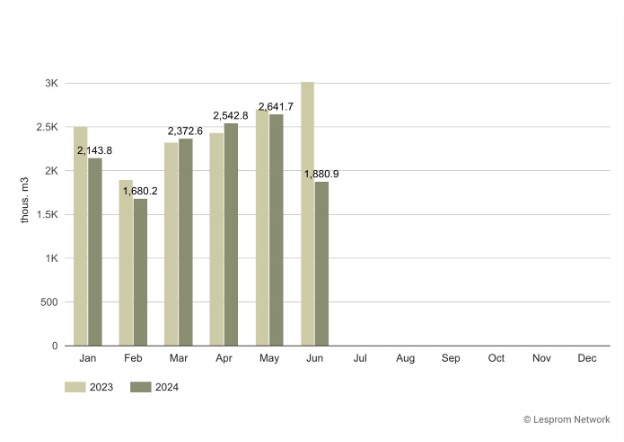

2024년 6월 중국의 침엽수 제재목 수입은 전년대비 16.3% 감소하여 1,426 thousand m3이었고, 수입액도 14.0% 하락하여 $295 million이었습니다. 침엽수 제재목 수입 평균 가격이 2.8% 상승하여 $207/m3이었음에도 불구하고, 전체적인 하락은 중국의 광범위한 경제 어려움을 나타내고 있습니다.

주택 시장의 하락세는 심각합니다. 국내 총생산(Gross domestic product : GDP) 성장이 부진하여 1사분기 5.3%에서 2사분기에는 4.7% 이었습니다. 이런 부진의 원인은 소비자 소비의 약세와 무역 분쟁의 상승으로 이 두가지 요인이 합쳐져 부동산 투자와 새집 판매가 심각하게 하락하였습니다.

중국 은행(Chinese banks)의 부동산 대출 장부는 2022년 초반부터 변화 없이 보합세가 계속되었지만, 산업에 대한 대출은 60% 이상 상승하였습니다. 2024년 상반기 6개월동안 산업 생산은 전년대비 6% 상승하였지만, 소비 매출은 단지 3.7% 상승하였고, 부동산 투자는 10.1% 하락하였으며 새집 판매는 26.9% 하락하였습니다.

이런 경제 환경은 침엽수 제재목 공급업체의 수입 패턴을 극심하게 변화시키는 원인이 되었습니다. 러시아가 아직도 최대 수입국가인데, 중국 저체 수입의 69.8%를 차지하고 있지만, 러시아 제재목 수입량은 6월에 12.3% 감소하여 994.8 thousand m3이었습니다. 벨라루스에서의 수입은 29.7% 증가하여 95.8 thousand m3이었습니다. 캐나다 제재목의 수입량은 38.9% 감소하여 94.3 thousand m3이었고, 핀란드 제재목 수입량은 급격하게 47.9% 하락하여 45.5 thousand m3이었습니다.

China’s imports of softwood lumber lose 6% in January – June 2024

침엽수 원목 시나리오도 유사하게 암울합니다. 2024년 1월에서 6월까지 중국의 침엽수 원목 수입량은 전년대비 10.8% 하락하여 13,262.1 thousand m3이었고, 수입액도 19.4% 감소하여 $1,734.3 million이었습니다. 침엽수 원목 평균 수입 가격은 9.6% 하락하여 $130.8/m3이었습니다. 중국 침엽수 원목 전체 수입량의 69.1%를 차지하는 뉴질랜드 원목의 수입량은 4.8%로 약간 상승하여 9,164.7 thousand m3 이었지만, 다른 국가들은 심각하게 하락하였습니다. 독일 원목의 경우 71.6% 하락하여 611.8 thousand m3이 수입되었고, 미국 원목의 중국 수입량도 10.3% 감소하여 646.1 thousand m3이었습니다. China’s imports of softwood logs decrease 11% in January – June 2024

부동산 부진에 직면하여 북경은 전기차와 태양력과 같은 신흥 산업 개발 가속화 계획을 발표하였습니다. 하지만 이런 정책은 광범위한 경제에 실질적인 영향을 아직 보여 주지 못하고 있습니다. 공산당의 최근 정상 회담은 탄탄한 경제적 개입보다는 애매한 명령에만 의존하여 구체적인 해결책을 적게 제공하였습니다.

부동산 거품이 수출되면서 투자는 소비를 부양시키기보다는 제조로 방향을 선회하였습니다. 중국회사들은 약한 자국 매출을 보완하기 위하여 수출에 주력하여 6월 수출이 2024년 초반에 비하여 8.6% 증가하였습니다. 이런 전환의 원인은 전세계 산업에 증가된 압력 때문입니다. 25년전 차이나 쇼크를 회상하게 하여 중국 상품에 대한 무역 장벽 상승을 이끌었습니다. 이런 상황에서 부동산 시장에서의 성장 재개는 가까운 미래에 발생할 것 같지 않습니다. 이 분야를 재활성화와 건설 산업의 확장을 시키기 위하여 좀 더 결정적이고 표적 대책이 필요합니다. 침엽수 수종의 소비와 수입은 건설에 크게 좌우 됩니다. 의미 있는 정책 변화 없으면 부동산 시장과 관련 산업 모두의 하향세는 지속될 것 같고, 중국에 침엽수를 공급하는 국가들에게 계속되는 어려움을 줄 것 입니다.

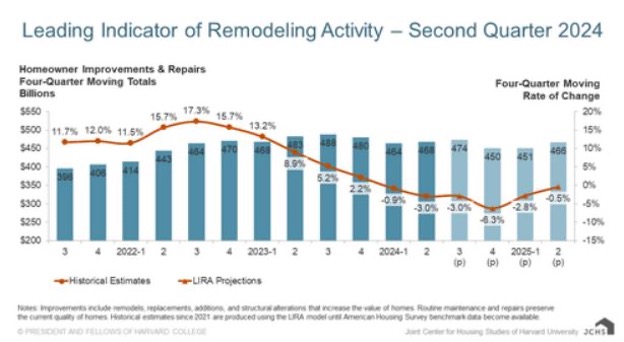

하버드 대학의 주택 연구 공동 센터(Joint Center for Housing Studies of Harvard University)의 리모델링 미래 프로그램(Remodeling Futures Program)에 의한 리모델링 경기 선두 지수(Leading Indicator of Remodeling Activity : LIRA)에 따르면 완만한 하향 경향이후, 주택 소유자들의 보수와 개발에 대한 지출은 2025년 상반기동안 상승할 것이라고 예상하고 있습니다. 소유주의 주택에 대한 보수와 리노베이션에 대한 연간 지출은 2025년 하반기동안 단지 0.5% 하락할 것이라고 LIRA는 추정하였습니다.

다수의 소비 동력이 다시 단단해 지기 시작하지만, 경제적인 불확실성과 주택 판매와 건설 자재 판매의 계속적인 약화로 주거용 리모델링이 억제되고 있다고 센터의 Remodeling Futures Program 책임자인 Carlos Martín이 언급하였습니다. 팬더믹동안 광란의 경기가 몇 년동안 지난 이후에 현재 주택 소유주들은 자신들의 주택 보수와 업그레이드를 좀 더 천천히 좀더 유지 가능한 속도로 진행하고 있습니다.

2025년 하반기동안 주택 소유주들의 관리와 개선에 대한 연간 지출은 동안 $466 billion이 될 것이고 이는 지난 4분기동안의 소비와 동일할 것이라고 Remodeling Futures Program의 부책임자인 Abbe Will은 예상하고 있습니다. 주택 리모델링 부진은 비교적 완만하게 계속될 것이고 경기는 지난해 최고보다는 단지 낮게 안정될 것 입니다.

독일에서 목재 건설 비율은 2021년이후 긍정적으로 발전하여서, 거주와 비거주용 분야 모두 처음으로 20% 넘게 상승하였습니다. 이는 Charter for Wood 2.0이 발간한 ‘주요 수치 보고서 2022/2023’로 확인될 수 있습니다. 보고서에서 또 다른 눈에 띄는 수치는 재난 목재의 벌목은 2021년과 비교하여 18% 포인트 하락하여 74%에서 57%로 하락하였습니다.

거주용 분야에서의 목재 건설 비율은 2021년 중요 수치 보고서와 비교하여 18.6%에서 20.4%로 증가하였고, 비거주용 분야에서는 19.6%에서 20.8%로 상승하였습니다. 나무는 특히 종종 농촌 건물 건설에 사용되었고, 그 다음은 호텔, 식당, 단독 주택이었습니다. 더군다나 가장 최근의 중요 수치 보고서에서의 수치는 다소 조심스럽습니다. 기후 위기와 코로나 팬더믹의 여파가 산림과 목재에 어려움을 계속 주고 있습니다. 주요 수치는 현재 개발을 반영하고 있습니다. Charter 절차에 대한 긴박한 필요를 다시 한번 강조 하였습니다. 만약에 모든 이해 당사자들이 협력한다면, 사회 생태학적 전환은 의미 있는 방법으로만 다룰 수 있다고 Thünen Institute of Wood Research의 Charter for Wood 2.0 조직자 Dr. Jan Lüdtke은 설명하였습니다. Charter for Wood 2.0은 과학, 비지니스, 행정 전문가들이 모여서 산림과 목재 집단에 직면한 기후 보호, 가치 창조, 자원 효율성과 같은 어려움에 대하여 다루는 대화 과정 입니다.

이런 핵심 목적과 구체적인 행동 분야 6의 각각에 대한 다른 중요한 목적으로 향하는 집단 진전은 Charter 대화 과정에서 구체적 행동 필요함을 계속적으로 적응하기 위한 15개의 중요 수치를 이용하여 보고서에서 평가 합니다.

2024년 6월 핀란드의 목재 거래 가격은 기록적인 수준으로 상승하였고, 거래량도 높게 유지되었습니다. Natural Resources Institute Finland (Luke)에 따르면, pine과 birch pulpwood의 월간 실재 가격은 통계가 시작된 30년동안 가장 높은 수준이었습니다. 입목 판매의 원목 평균 가격은 2007년과 2008년의 수준을 유지하였습니다. 2024년 6월 원목 거래량은 작년과 비교하여 1/3 상승하였습니다. 2024년 상반기 6개월동안의 목재 거래 축적량은 작년 수준이고, 지난 5년의 평균보다 16% 상승하였습니다.

2024년 6월 입목 판매의 경우 spruce 원목 평균 가격은 Euro 83/m3이상이었고, pine 원목 평균 가격은 거의 Euro 80/m3이었습니다. 이들 가격은 5월 가격에 비하여 2% 상승하였고, 작년 평균보다 10% 이상 상승하였습니다. Birch 원목 가격은 Euro 67/m3 이상으로 상승하였습니다. 모든 원목 가격은 예외적으로 높은 수준을 형성하면서, 2007년-2008년에 보여준 높은 수준과 유사하였습니다. Pulpwood 입목 판매 가격도 상승하여 spruce 가격은 Euro 35/m3이었고, birch와 p은 약 Euro 33/m3이어서, 5월보다 5% 상승하였고, 작년 평균보다 25-28% 상승하였습니다. Pine and birch pulpwood 가격은 월간 통계가 1995년 시작한 이래 최고 수준을 기록하였고, spruce 가격은 2007년 수준으로 상승하였습니다.

Pulpwood의 배달 판매의 경우, spruce 가격은 Euro 51/m3이상으로 상승하였고, birch와 pine 가격은 약 Euro 50/m3이었습니다. Spruce pulpwood 가격은 2008년의 높은 수준을 유지하였습니다.

목재 평균 가격과 변화, 2024년 6월

입목 판매:

Pine logs: Euro 80/m3 (5월 대비 +2%, 전년대비 +12%)

Spruce logs: Euro 83/m3 (5월 대비 +2%, 전년대비 +11%)

Birch logs: Euro 67/m3 (5월 대비 +1%, 전년대비 +16%)

Pine pulpwood: Euro 33/m3 (5월 대비 +5%, 전년대비 +28%)

Spruce pulpwood: Euro 35/m3 (5월 대비 +5%, 전년대비 +25%)

Birch pulpwood: Euro 33/m3 (5월 대비 +5%, 전년대비 +27%)

배달 판매:

Pine pulpwood: Euro 50/m3 (5월 대비 +2%, 전년대비 +10%)

Spruce pulpwood: Euro 51/m3 (5월 대비 +3%, 전년대비 +9%)

Birch pulpwood: Euro 50/m3 (5월 대비 +1%, 전년대비 +7%)

6월 목재 거래량은 5월과 비교하여 1/5 이상 하락하였음에도 불구하고 정상 이상을 유지하였습니다. 6월 수치는 전년대비 1/3이상 상승하였고, 지난 5년 평균보다 10% 이상이었습니다. 2024년 상반기인 1월부터 6월까지 목재 거래량의 총합은 작년 수준이었고, 5년 평균보다 16%증가하였는데 원목량은 19% 상승하였고 pulpwood 거래량은 9% 증가하였습니다.

Freddie Mac는 주요 주택 융자 시장 설문조사 결과를 2024년 7월 18일에 발표하였는데, 30년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM) 평균이 6.77% 로 전주의 6.89%와 비교하여 하락하였고, 30년 FRM 평균은 6.78%입니다. 그리고 15년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM) 평균은 6.05%로 전주 평균인 6.17%보다는 하락하였고, 1년전 15년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM) 평균 6.06%보다는 낮았습니다.

30년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM)은 지난 3월 중순이후 가장 낮은 수준으로 하락하였고, 전주대비 0.12% 하락하였다고 Freddie Mac의 수석 경제학인 Sam Khater는 언급하였습니다. 주택 융자 이자율은 올바른 방향으로 움직이고 있고, 경제는 회복을 유지하고 있고, 주택 시장은 2가지의 긍정적인 증가 신호를 보여 주고 있습니다. 하지만 주택 구매자들은 낮아진 이자율에 대응하고 있지 않아서 구매 신청 수요는 여전히 이자율이 대략 같았던 봄의 5% 이하였습니다. 이런 상황은 드물지 않습니다. 가끔 이자율이 하락할 때, 수요가 약화되는 명백한 역설은 구매를 결심하기전에 추가 이자율 하락이 없을 것이라고 확신하는 구매자들로 움직입니다.

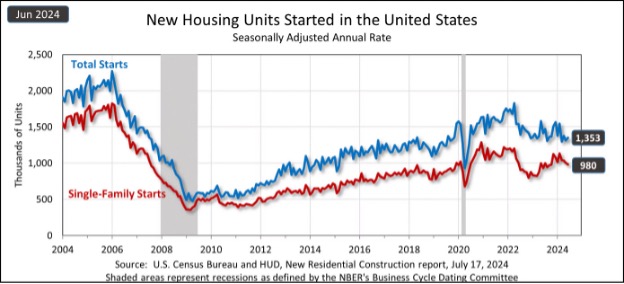

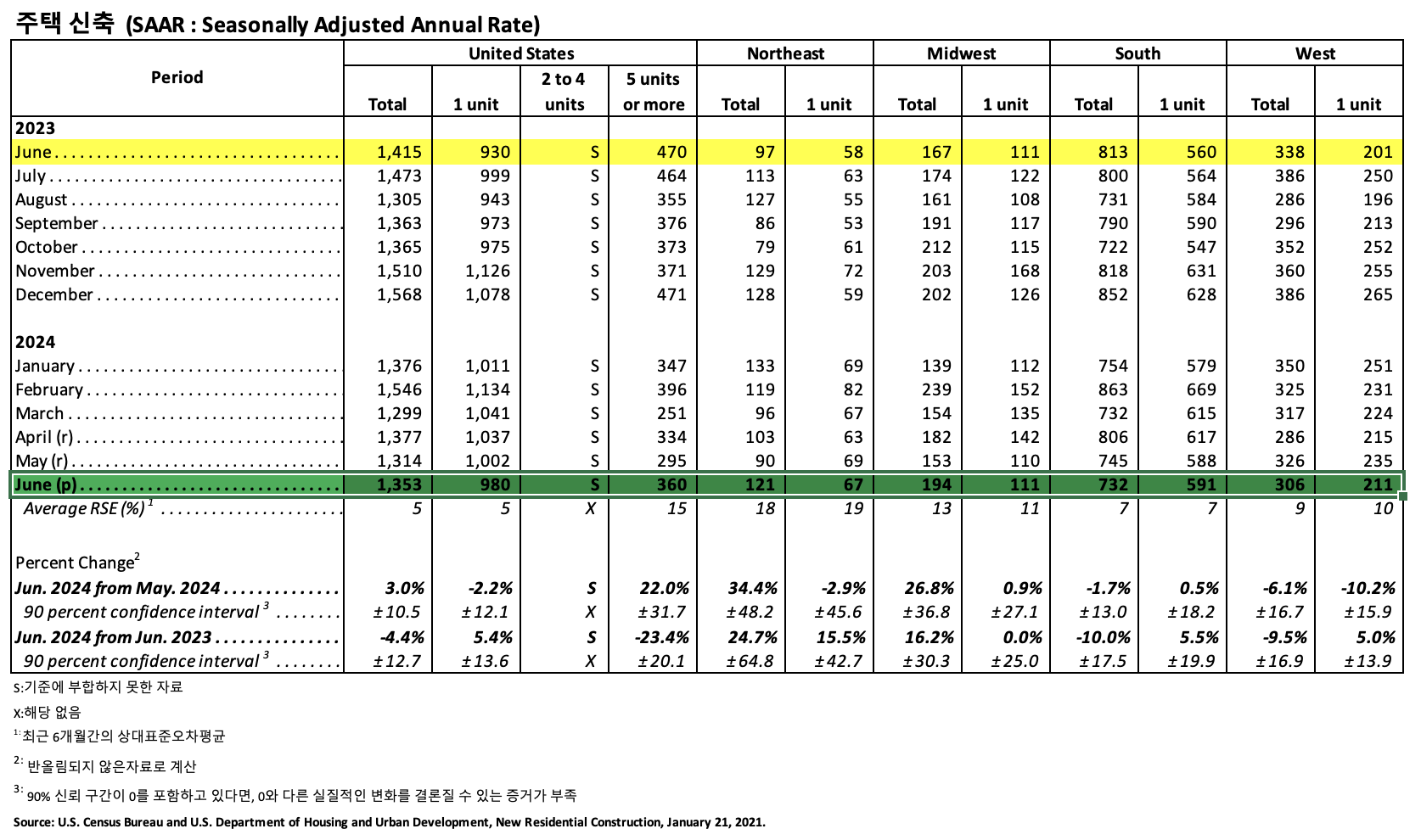

2024년 6월 단독 주택 신축은 계절적으로 조정된 연비율(seasonally adjusted annual rate)로 980,000으로 5월의 개정된 수치인 1,002,000보다 2.2% 하락하였습니다. 6월 한달동안 전체 주택 신축이 상승하였음에도 불구하고 단독 주택 신축 하락은 주택 시장에 광범위한 영향을 주었다고 U.S. Department of Housing and Urban Development와 U.S. Census Bureau 보고서에 발표되었습니다. 전체적으로 2024년 6월 사유 주택 신축은 1,353,000으로 5월의 개정된 수치인 1,314,000보다 3.0% 상승하였지만, 2023년 6월의 1,415,000보다는 4.4% 낮았습니다.

National Association of Home Builders (NAHB)의 최근 산업 설문조사에 의하여 단독 주택 신축 하락을 확인하였고, 시공업체는 현재 높은 이자율 환경에 대하여 염려하고 있습니다. 향상된 인플레이션 데이터때문에 미국 연방 준비 위원회(Federal Reserve)가 올해 말에 이자율 하락을 시작할 것으로 예상되고 있습니다. 향상된 이자율 환경이 엄격한 대출 조건과 높은 이자율로 어려움을 겪고 있는 구매자, 시공업체, 개발업체에게 도움이 될 것 입니다. 새주택과 기존 주택을 포함하는 전체 주택 재고는 비교적 낮은 4.4개월 공급량이고, 시공업체들은 앞으로 몇달 내에 생산을 증가시킬 준비를 하고 있습니다. 미래를 계획하는 시공업체 판매 예상에 대한 NAHB 설문 데이터에 따르면 7월 상승을 보여 주고 있습니다.

미국 인구 통계국 (U.S. Census Bureau)과 미국 주택과 도시 개발부 (U.S. Department of Housing and Urban Development)는 2024년 6월 미국 거주용 주택 건설 통계 자료를 합동으로 발표하였습니다.

건축허가 (Building Permits)

2024년 6월 사유 주택 건축 허가는 1,446,000 (SAAR : Seasonally Adjusted Annual Rate) 으로 2024년 5월 (1,399,000) 보다 3.4% 상승하였고, 2023년 6월 (1,493,000)과 비교하여 3.1% 하락하였습니다. 2024년 6월 단독 주택 건축 허가는 934,000 (SAAR)로 2024년 5월 (956,000)과 비교하여 2.3% 하락하였습니다. 5가구 이상의 다중 건물의 6월 허가는 460,000 (SAAR) 이었습니다.

주택신축 (Housing Starts)

2024년 6월 사유 주택 신축은 1,353,000 (SAAR)으로, 2024년 5월 (1,314,000) 보다 3.0% (±10.5%) 상승하였고, 2023년 6월 (1,415,000) 보다는 4.4% (±12.7%) 낮았습니다. 6월의 단독 주택 신축은 980,000 (SAAR)으로 2024년 5월 (1,002,000)과 비교하여 2.2% (±12.1%) 하락하였습니다. 5가구 이상의 다중 주택 6월 신축은 360,000 (SAAR) 이었습니다.

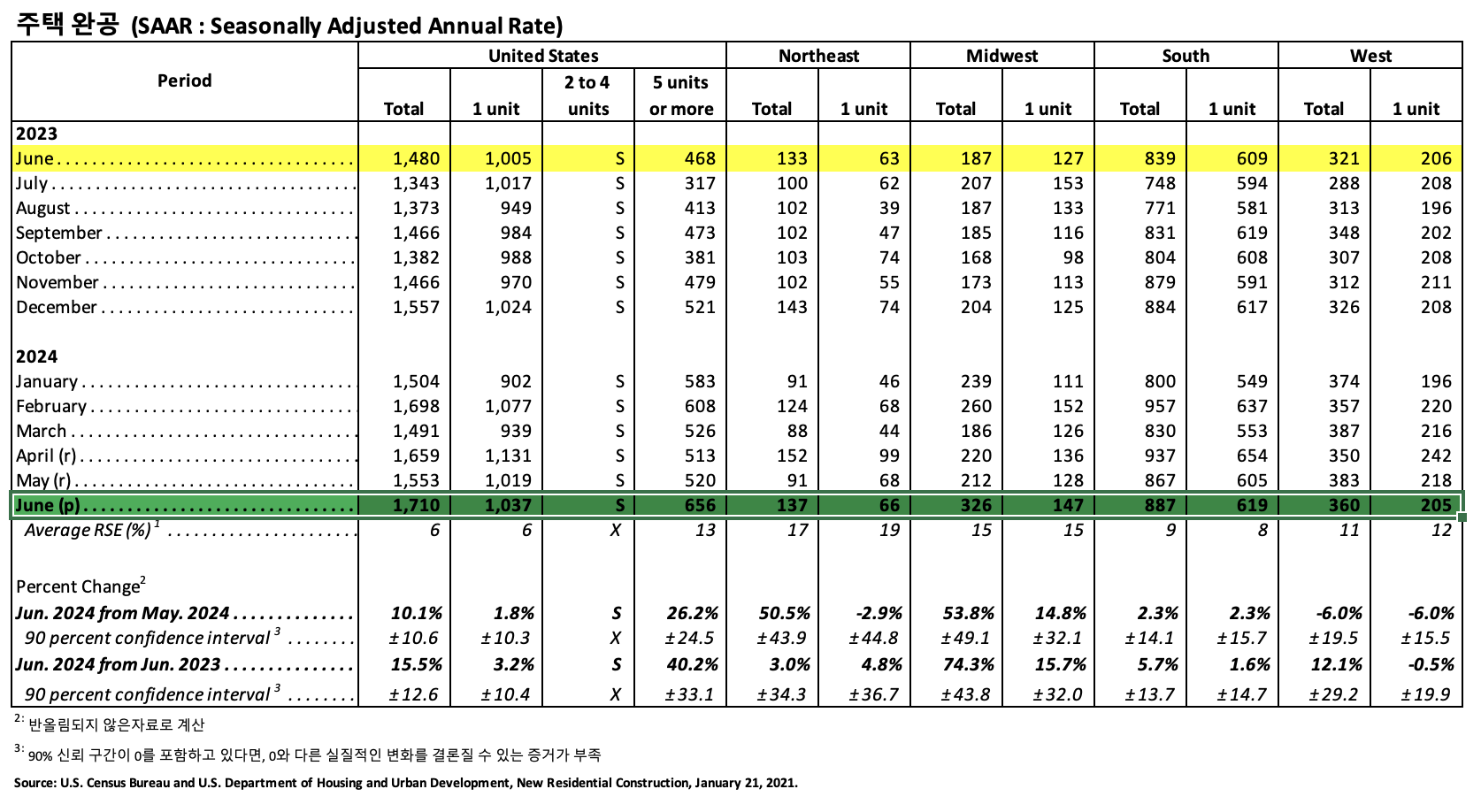

주택완공 (Housing Completions)

2024년 6월 사유 주택 완공은 1,710,000 (SAAR)으로 2024년 5월 (1,553,000)과 비교하면 10.1%(±10.6%) 상승하였고, 2023년 6월 (1,480,000) 보다 15.5% (±12.6%) 상승하였습니다. 2024년 6월 단독 주택 완공은 1,037,000 (SAAR) 으로 2024년 5월 (1,019,000)에 비하여 1.8% (±10.3%) 상승하였습니다. 6월의 5가구 이상의 다중 주택 완공은 656,000 (SAAR) 이었습니다.