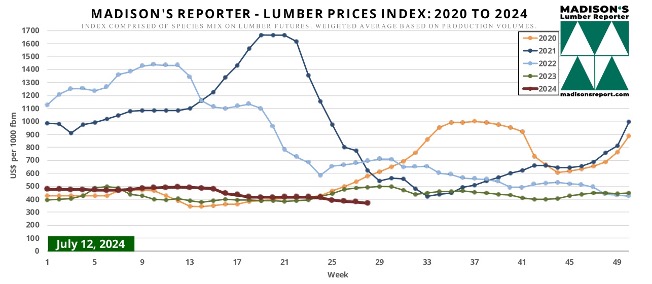

2021년과 2022년 쌍생 정점 거품 동안에 제재목 가격의 극적인 상승은 현재는 먼 추억이어서, 제재목 가격은 팬더믹 이전 수준으로 폭락하였습니다. 한때 치솟는 주택 건설 비용과 인플레이션의 동력을 받은 제재목 시장은 지금 극심한 하락을 경험하고 있습니다. 제재목 현물 가격은 $1,514/thousand board feet의 역사적 최고 고점인 2021년 5월보다 75% 하락하여 Random Lengths’ Framing Lumber Composite Price Index에 따르면 이번 주에 단지 $366 이었습니다.

제재목 가격 하락의 주된 원인은 미국 주택 가용성의 기록적인 하락과 주택 보수 부진 때문입니다. 상승하는 주택 가격과 높은 주택 융자 이자율때문에 주택 가용성이 역사적인 하락을 보여 주었습니다. 애틀랜타 연방 준비 위원회(Atlanta Federal Reserve)의 주택 소유 가용성 모니터(Home Ownership Affordability Monitor : HOAM) 지수는 현재 2008년 세계 금융 위기이전 이후 가장 낮은 수준입니다. 가용성의 이런 하락은 새집에 대한 수요를 억누르고, 그래서 건설에 사용되는 제재목 수요가 감소하였다고 Fortune은 발표하였습니다.

Fastmarkets의 수석 경제학자인 Dustin Jalbert는 보고서에 심각성을 강조하였습니다. 즉, 현재가 지난 10년동안 주택 구매를 위한 최소의 가용 시기중에 하나이고, 자격을 갖춘 구매자들의 풀이 줄어들기 시작하였습니다. 이런 정서는 주택 신축의 전년대비 19% 하락, 다세대 주택 신축의 52% 급격한 하락, 단독 주택 신축의 2% 하락을 반영하고 있습니다.

한때 호황이었던 주택 보수 시장도 약세 신호를 보여 주고 있습니다. HomeDepot의 보고에 따르면 2024년 1사분기 미국 비교 매장 매출은 3.2% 하락하였는데, 하락의 원인은 부엌과 욕실 리모델링과 같은 대형 재량 프로젝트의 계약 감소 때문입니다. Sitka Forest Products USA의 제재목과 위기 관리 책임자인 Ashley Boeckholt에 따르면 트레이더들은 주요 소매업체를 위하여 프리미엄 제재목을 전형적으로 예약하여 받고 있는데, 소매 구매자들이 연기하는 반발을 받고 있습니다.

수요가 힘겨움을 겪으면서 제재목 시장의 공급 측면은 그들 자신의 어려움에 직면하고 있습니다. 2021년과 2022년의 가격 폭등에 대응하기 위하여 제재목 산업은 생산을 증대하였고, 주택 부족과 이자율 하락 가능성에 의한 높은 수요의 지속을 예상하였습니다. 하지만 새로운 제재소 건설에 필요한 시간이란 것이 이런 증가된 공급이 수요가 약해지는 현재 시장을 강타하는 것이라고 의미하게 되었습니다. 이런 과거 수요에 대한 공급 측면의 반응, 즉 새로운 공급이 가능할 때 시장 조건이 부정적으로 전환된 현재의 상황을 Jalbert는 고전적인 채찍 효과라고 묘사하였습니다. 미국 남부 공장들은 수요가 하락하면서 완성되었는데, 이는 산업이 팬더믹 시기의 유물을 경험하고 있는 거라고 Boeckholt는 동의하였습니다.

예견해보면 산업 전문가들은 2024말까지 제재목 가격이 현재 수준으로 유지될 것이라고 예상하고 있습니다. Boeckholt의 예상은 4사분기에 약 $50의 약간의 가격 상승되겠지만, 시장은 과도한 공급과 안정성을 찾기 이전의 부적절한 낙관에 대한 해결이 필요하다고 강조하였습니다. Jalbert는 장기적으로는 좀 더 낙관적 이었습니다. 즉 2025년에 제재목 가격이 회복될 수 있다고 주장하였습니다. 침체된 가격으로 인한 일부 제재소들의 부진 혹은 생산 중단으로 공급이 감소할 것이라고 Jalbert는 예견하였습니다. 잠재적인 이자율 하락과 수요 부흥이 합쳐지면서 제재목 선물 가격은 팬더믹 이전 수준보다 약간 높은 $500-$600 범위로 상승할 것 입니다.