지난주 금요일에 캐나다 통계청 (Statistics Canada : StatCan)의 보고에 따르면 산업 생산 가격 지수 (Industrial Product Price Index : IPPI)으로 측정되는 캐나다에서 제조된 생산품의 5월 가격은 전월대비 변화가 없고 전년대비 1.8% 상승하였습니다.

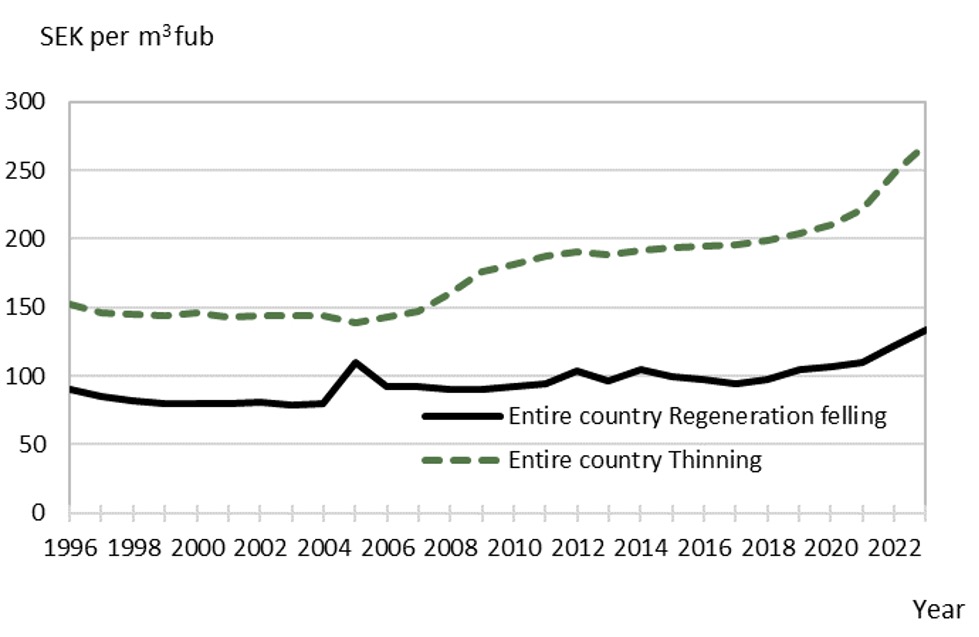

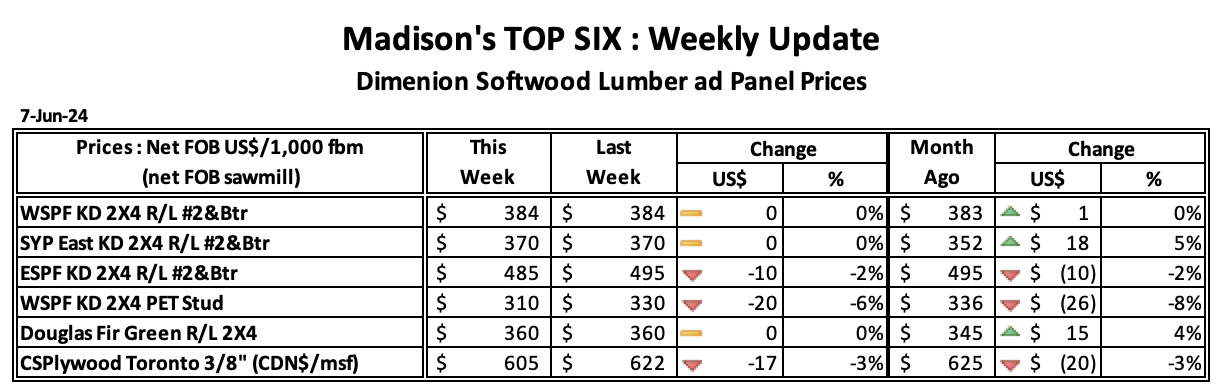

5월에 제재목과 다른 목재 생산물의 IPPI는 4월과 비교하여 4.9% 하락하였습니다. 침엽수 제재목 가격은 전월대비 10.2% 하락하여 2023년 6월의 29.4% 하락이후 가장 큰 월간 하락이었습니다. 계속되는 주택 가용성 문제속에서 5월 제재목 수요는 약하였다고 StatCan는 보고하였습니다. 최근에 제재소들의 운영상 감산에도 불구하고 약한 수요로 인하여 제재소들이 하락한 제재목 가격을 수용하게 만들었습니다.

원자재 가격 지수(Raw Materials Price Index : RMPI)로 측정되는 캐나다에서 운영되는 제조업체들이 구입하는 원자재 5월 가격은 전월대비 1.0% 하락하였지만, 전년대비 7.6% 상승하였습니다.