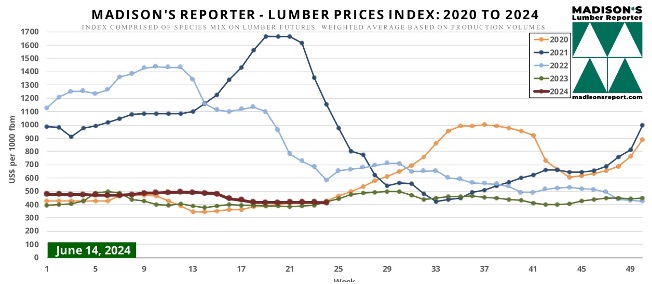

NAHB는 가장 최근의 제재목 가격과 선물 가격 추적을 계속하였고, 미국 골조 제재목 시장내의 포괄적인 성향을 제공하였습니다. 미국과 캐나다에서 가장 많은 양을 생산하는 지역의 가격을 구성한 Random Lengths Framing Lumber Composite 매주 가격을 이용하여 이런 정보를 구성합니다.

2024년 6월 7일로 마감한 주의 제재목과 합판 가격 요약

- 골조용 제재목 (Random Lengths) 가격은 전주대비 0.8% 하락

- 이는 지난 5주동안 처음으로 매주 하락

- Eastern Spruce-Pine-Fir (SPF) 2X4 가격이 가장 크게 2.1% 하락

- 제재목 선물 가격은 지난주 보다 0.9%, 전월대비 4.4% 상승

- 35주 연속으로 선물은 현금 가격의 $100 이상의 프리미엄으로 거래

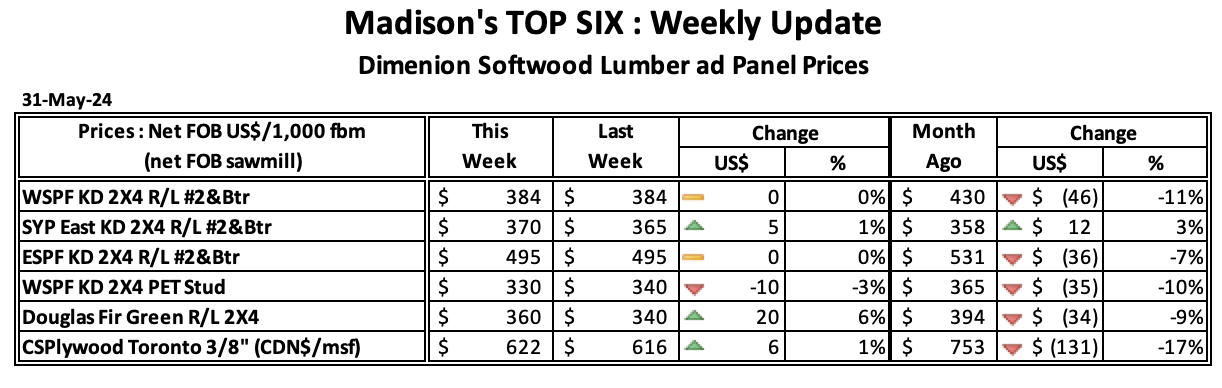

- 구조용 판넬 가격은 전주대비 1.0% 하락

- OSB 가격은 2.3% 하락

- Western Fir 합판 가격은 보합

- Southern Yellow Pine 합판 가격은 0.1% 하락

제재목 가격에 영향을 주는 주요 요소

침엽수 제재목 가격은 증가하는 수요, 상승하는 관세, 공급망의 병목 현상, 충분하지 않은 자국내 생산때문에 최근 몇 년 동안 특히 크게 변동적이었습니다. 높은 제재목 가격을 다루기 위하여 NAHB는 다음의 조치를 옹호하였습니다:

- 관세를 낮추고, 수입 목재를 부흥시키기 위한 캐나다와의 장기 거래를 위한 협상

- 부가적인 연방 산림에서의 벌목을 위한 규제 완화와 공공 소유지에서의 목재 판매에 대한 더 높은 목표를 찾기 위한 자국 생산의 증대

- 미국 제재목의 캐나다와 다른 외국으로의 수출 감소

- 자국 부족분의 보충과 캐나다 제재목 수입에 의존을 줄이기 위한 새로운 시장의 개발

- 새로운 시장을 찾는 것과 이미 미국에 침엽수 제재목을 수출하는 국가들에게서 미국 수출을 증가시키는 것

새로운 주택 비용에 목재와 제재목 가격의 영향

제한적으로 정의된 골조 제재목에 추가하여 합판, OSB, Particleboard, Fiberboard, Shake, Singles과 같은 생산품이 새로운 주택 건설 비용과 전체 자재에서 상당한 비율을 차지하고 있습니다. Home Innovation Research Labs에서 실행한 설문 조사에 따르면 새로운 단독 주택 건설에 평균적으로 2,200 ft2 이상의 침엽수 합판, 6,800 ft2 이상의 OSB, 대략 15,000 ft2 이상의 골조용 제재목이 사용됩니다. 침엽수 제재목은 거주용 건설에 사용되는 일부 제조 생산물, 특히 캐비닛, 창문, 문, 트러스에 투입이 됩니다. 제조업체의 이익을 설명하기 위해서는 이런 생산품을 포함한 제재목의 제재소 가격은 영수증과 Active Corporations 표의 IRS Returns으로 보고되는 “목재 생산 제조” 산업에서의 상품 비용 사이의 % 차이로 정의 됩니다. 건설 대출에 대한 이자, 중계인 수수료, 자본을 끌어 모으고 건설 대출을 얻기 위한 이익과 같은 요인때문에 주택 구매자들의 최종 가격은 어느정도 높습니다. 건설 과정 중에 사용되는 아이템에 대한 NAHB의 정규적인 비용에 대한 연구의 설명에 따르면, 최종 주택 가격은 건설업체 비용의 거의 15% 이상 증가하였습니다. 침엽수 제재목 가격의 변화가 새로운 주택 가격에 직접적으로 충격을 주는 것이 최저 수준 입니다. 건설 노동자들의 상승하는 임금과 높아지는 이자율에 더하여 이런 상황은 주택 시장의 가용성 하락의 이유 중에 하나입니다.

낮아진 제재목 가격이 시공업체에게 언제 영향을 줄까?

공장 가격이 실질적으로 장기간 동안 하락하고 안정화되면 주택 건설 업체와 리모델링 업체는 가격적 인하를 갖기 시작합니다. 커다란 가격 하락만으로는 충분하지 않다는 것에 주목해야 합니다. 상승한 이후 공급업체 평균 비용을 충분히 낮추기 위해서는 충분한 시간동안 오래 가격이 하락해야만 합니다. 가격 하락의 비율과 일정성 그리고 가격이 낮은 수준에서 안정화에 의존하고, 시공업체가 가격 인하를 보고하기까지는 적어도 몇 주에서 2-3개월이 필요합니다. 제재목 가격 하락에 대한 대기 기간의 길이는 시공업체의 크기, 공급업체의 크기, 시공업체와 공급업체 간의 구체적인 관계에 따라서 차이가 있습니다. 구매력은 거주용 건설 회사 크기와 양성의 상관 관계가 있고, 공급업체의 판매력도 전형적으로 동일 합니다. 구매자와 판매자 간의 시장력의 상대 차이는 낮은 가격이 어떻게 빨리 소비자에게 전달되는지 결정하는데 결정적 입니다.

시공업체 제재목 비용이 시장 가격에 따라 증가하는 이유

하락하는 가격 환경의 역동성에 반대되게, 시장 가격이 상승하고 있을 때 상승하는 가격은 좀 더 빠르게 시공업체에 영향을 미칩니다. 내리막 길의 공장 가격에 비례하여 커다란 지체를 이끄는 동일한 힘은 왜 시공업체의 제재목 비용이 공장 가격과 동시에 증가하는지를 설명할 수 있습니다. 도매업체는 가격이 급등할 때 호전적인 경향이 있습니다. 도매업체 재고 비용이 이런 시기에 현금 가격과 비교하여 낮기때문에, 현재 시장 가격 혹은 비슷하게 견적을 냅니다. 이는 도매업체는 낮은 가격에 구매하여 높은 가격에 판매를 보장하는 환경입니다. 하지만 도매업체들은 강세 시장이 언제 종료하고, 목재를 구매해야 하는지 예상할 수 없습니다. 구매자들은 다른 예상을 가지고 있어서, 구매 특성의 불균형이 발생할 수 있습니다. 제재목 가격이 2개월 동안 계속 상승할 것이라고 가정하는 도매업체는 2주간 계속 가격이 상승할 것이라고 가정하는 도매업체보다는 더 많은 재고를 구매할 것 입니다. 소매업체는 일반적으로 도매업체보다 구매력이 적습니다. 이런 시나리오에서 소매업체는 가격 수용자가 되게 됩니다. 결과적으로 소매업체의 재고 비용은 시장 가격에 맞추어 증가하는 경향입니다. 이런 높아지는 비용은 양성의 영업 마진을 유지하기 위하여 시공업체에게 전달됩니다. 이래서 제재목 소매업체가 도매업체보다 가격이 상승할 때 막대한 이익을 달성할 가능성이 낮은 이유 입니다.