2024년 4월 러시아 합판의 미국 수출은 전년대비 3배가 증가하여 6.57 thousand m3 이었습니다. 2024년 미국으로 수출된 러시아 합판의 평균 가격은 전월대비 5% 상승하여 $446/m3이지만, 1년전 같은 시기의 가격인 $594보다는 25% 낮았습니다.

러시아 합판의 미국 수출은 3배 증가

12 Wednesday Jun 2024

Posted in Uncategorized

12 Wednesday Jun 2024

Posted in Uncategorized

2024년 4월 러시아 합판의 미국 수출은 전년대비 3배가 증가하여 6.57 thousand m3 이었습니다. 2024년 미국으로 수출된 러시아 합판의 평균 가격은 전월대비 5% 상승하여 $446/m3이지만, 1년전 같은 시기의 가격인 $594보다는 25% 낮았습니다.

11 Tuesday Jun 2024

Posted in Uncategorized

2024년 3월 핀란드의 정치적 파업은 핀란드 산림 산업에 심각한 충격을 주어 수출과 수입 모두 의미 심장하게 하락하였습니다. 핀란드 산림 산업 수출액은 월간 평균은 지난해의 Euro 1.00 billion에서 감소하여 Euro 0.60 billion이었습니다. 이는 핀란드 주요 분야에서의 경제 경기가 급격하게 하락한 것을 의미한다고 Natural Resources Institute Finland (Luke)는 발표하였습니다. 2024년 3월에 핀란드의 목재 수입양은 지난해 월평균보다 23% 하락하여 0.39 million m3이었지만, wood chips 수입량은 대세와 반대되게 19% 증가하였습니다.

2024년 1월에서 3월까지 산림 산업 수출 생산은 Euro 2.58 billion으로 월평균으로 환산하면 Euro 0.86 billion이었습니다. 이는 지난해와 비교하여 하락 경향을 보여 주고 있습니다. 주목할만하게 종이 수출액은 23%, paperboard 수출액은 27%, pulp 수출액은 22% 하락하였고, 제재목과 합판 수출액은 각각 14%, 5% 하락하였습니다. 2024년 1사분기 목재 생산품 수출 실재액은 Euro 0.60 billion이었고, 월평균으로 Euro 0.20 billion이어서 전년대비 22% 감소하였습니다. Pulp와 종이 산업 수출액 월평균은 Euro 0.66 billion으로 전년대비 18% 감소하였지만, 3월 수출은 파업때문에 거의 절반으로 감소하였습니다. 잡지용 종이와 고급용지 수출량은 약간 증가하였지만, 수출액은 각각 12%, 14% 하락하였습니다. Paperboard 수출액과 수출량은 15%, 6% 감소하였습니다. 2024년 3월 산림 산업 생산물의 수출액은 2022년 월간 평균액과 비교하여 40% 하락하였습니다. 목재 생산 산업은 35%, Pulp와 종이 산업은 41% 하락을 경험하였습니다.

2024년 1월에서 3월까지 핀란드의 목재 수입량 월평균은 0.44 million m3으로 전년대비 13% 하락하였습니다. 목재 수입 주요 수입 국가는 라트비아, 에스토니아, 스웨덴으로 이들 국가에서 각각 41%, 30%, 17% 수입하였습니다. 수입된 목재에서 45%는 pulpwood, 41%는 chips, 2%는 원목 이었습니다. Pulpwood와 원목 수입은 각각 14%, 1% 포인트 하락하였고, wood chip 수입은 15% 포인트 감소하였습니다. 2024년 3월 목재 수입량은 총 0.39 million m3으로 2023년 평균보다 23% 하락하였습니다. Pulpwood 수입은 41% 하락하였지만, wood chip 수입은 19% 증가하였습니다. 원목 수입은 60% 하락하여 2024년 1사분가 목재 수입 하락 경향에 크게 영향을 주었습니다.

11 Tuesday Jun 2024

Posted in Uncategorized

2024년 1사분기 캐나다 산업의 생산 능력은 78.5%로 2023년 4사분기의 78.6%보다 약간 하락하였다고 캐나다 통계청(Statistics Canada)은 발표하였습니다.

제조 분야의 설비 가동률은 0.1% 포인트 상승하여 76.8% 이었지만, 목재 생산 제조가 3.0% 포인트, 비금속 광물 생산 제조가 4.5% 포인트 하락하였습니다. 산림과 벌목분야에서 1사분기 설비 가동률은 이전 분기의 78.6%에서 약간 하락하여 77.3% 이었습니다. 2024년 1사분기 건설 분야는 이전 분기 82.6%에서 82.7 야간 상승하여 꾸준함을 유지하였습니다. 1사분기 목재 생산 제조는 이전 분기 76.3%에서 크게 하락하여 73.3% 이었습니다. 반대로 1사분기 종이 제조의 설비 가동률은 이전 분기 82.1%에서 83.3%로 상승하였습니다. 가구와 관련 생산물 제조는 계속해서 하락하여 이전 분기 76.6%에서 1사분기에는 76.0% 이었습니다.

11 Tuesday Jun 2024

Posted in Uncategorized

2024년 4월 노르웨이 목재 팔렛 수출은 전년대비 22% 성장하여 455.3 thousand 개 이었고, 수출액도 15% 증가하여 $3.4 million이었지만, 팔렛 하나당 평균 가격은 6% 하락하여 $8 이었습니다. 스웨덴은 노르웨이 목재 팔렛의 최대 시장으로 전체의 75%를 차지하였습니다. 스웨덴으로의 수출은 23% 증가하여 343 thousand개 이었습니다. 두번째 시장은 덴마크로써 노르웨이 목재 팔렛 전체 수출의 21% 이었습니다. 덴마크로의 수출은 59% 증가하여 96 thousand개 이었습니다. 핀란드와 독일은 각각 전체의 1%, 0.5%를 차지하였고, 핀란드 수출은 3배 이상 성장하여 5 thousand 개 이었습니다.

10 Monday Jun 2024

Posted in Uncategorized

미국 전역으로 다수의 주택 구매자들은 다음 주택 구매 혹은 처음 주택 구매하기 위하여 이자율이 의미 있게 하락하기를 숨죽이고 기다리고 있습니다. 끈질기게 상승하는 이자율은 저소득층이 주택 융자를 신청하는 것을 거의 불가능하게 하였습니다. 그러는 동안 구매 혹은 기록적으로 낮은 이자율이 가능할 때 이자율이 더 낮은 대출로 전환한 사람들은 그대로 가만히 있습니다.

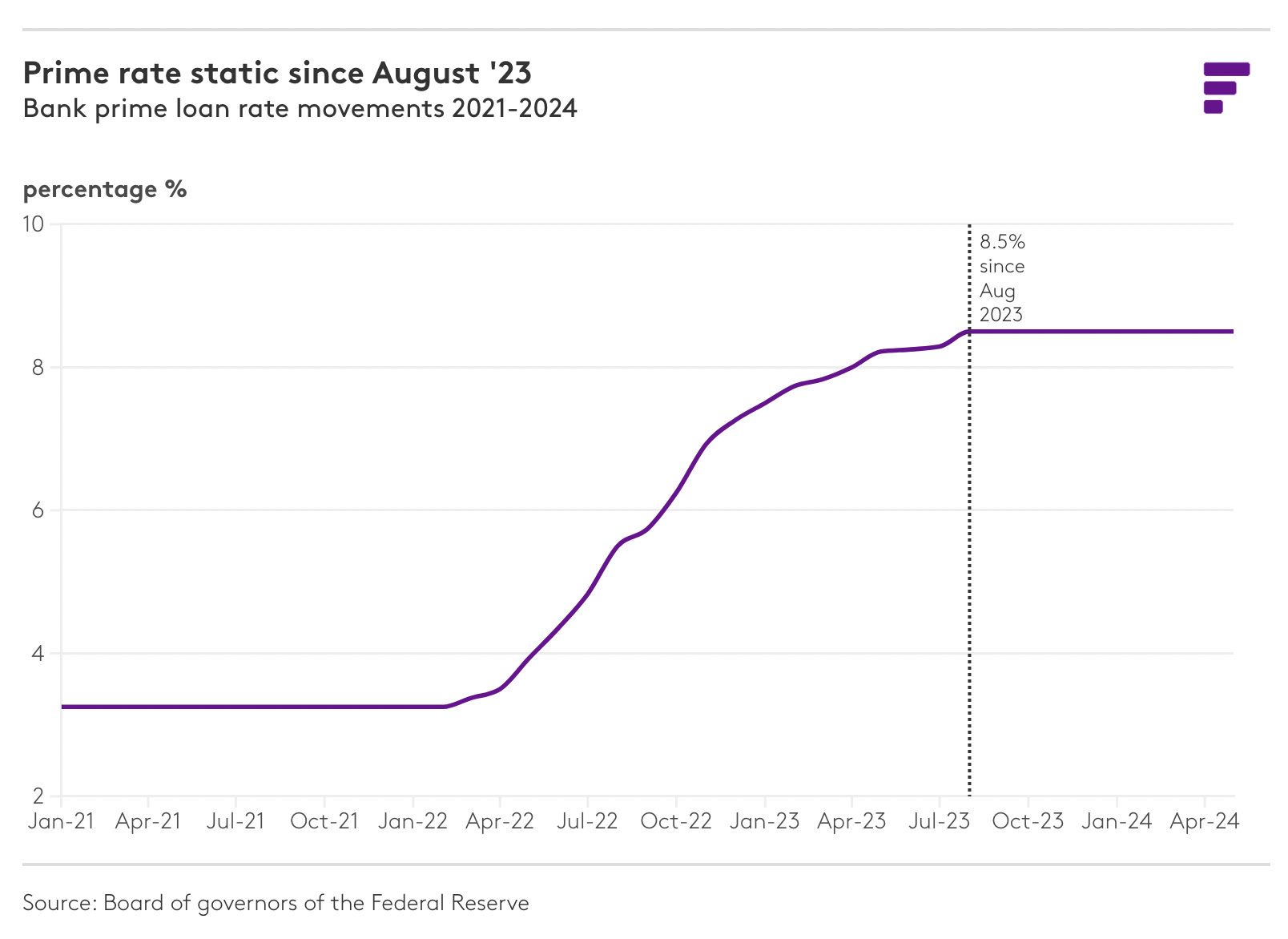

미국 연방 준비 제도(Federal Reserve) 회장인 제롬 파월(Jerome Powell)은 가장 최근의 Fed 모임에서 거의 1년동안 상한치 5.50%를 유지하는 연방 자금 금리를 올리지 않을 것이라고 발표하였습니다. 이는 6월에 이자율이 하락할 것이라는 희망을 인플레이션이 좀 더 완화할 때까지 기다려야만 한다는 것을 의미 합니다. 연방 자금 금리와 발맞춰 움직이는 우대 금리는 8월이후 변화 없이 8.5% 이었습니다.

2023년 말에 대부분의 분석은 인플레이션이 COVID때의 최고에서 완화되면서 2024년에 이자율이 하락할 것이라고 예상하였습니다. 하지만 2024년 2월과 3월 인플레이션 수치는 예상보다 강렬해 지면서 인플레이션은 상승하였습니다. 소비자 가격은 미국 연방 준비 제도(Federal Reserve)의 목표인 2.0% 이상으로 완강하게 유지되었고, 채권 시장에서 올해 이자율이 하락할 것이라는 신뢰가 떨어지고 있다고 Fastmarkets 수석 경제 학자인 Jennifer Coskren은 언급하였습니다. 잠정적인 주택 구매자들이 주택 구매에 소극적이고 기다리면 제재목 산업도 이자율 하락을 열망하고 있습니다. 연준 보유 금리는 상업용 그리고 공동 주택 측면에 많은 부정적인 영향을 주고 있습니다. 작년 말과 올해 초에 주택을 구매한 사람들은 더 나은 비지니스를 예상하였지만, 여전히 공급자 시장이고, 벌써 4사분기를 기대하고 있습니다. 자들은

최근에 발표된 National Association of Home Builders (NAHB)의 주택 가용성 보고서에 따르면 미국 가정의 거의 절반은 $250,000 이상의 주택 구매가 가능하지 않습니다. 데이터에 따르면 미국인의 77%는 현재 중간 가격인 $495,750의 단독 주택을 주택 융자 이자율 6.5%에 가용할 수 없습니다. 이런 상황은 자금 여력이 없는 구매자들은 더 작은 주택을 구매하게 만들었습니다. Census Quarterly Starts and Completions by Purpose and Design의 2024년 1사분기 데이터에 따르면 중간값 단독 주택 면적은 2,140 ft2 으로, 2009년 하반기이후 가장 낮은 수준입니다. 건물 면적이 작아진다는 것은 골조용 제재목 사용이 감소하는 것을 의미 합니다. 목재 수요에 대한 한가지 장점은 단독 주택 시장이 반등하고 있는 것 입니다. 낮은 기존 재고와 바이다운(buydown) 방식은 이자율을 제공하는 대형 건설 업체의 능력이 즈택 건설 분야가 버틸 힘을 주고 있습니다. 이자율은 주택 구매를 방해할 뿐만 아니라 주택 개선과 보수에 소비되는 자금에도 영향을 줍니다. 현재 이자율 수준은 주택 자산을 올가미에 가두고 있습니다. 즉, 이런 상황은 주택 소유주들이 재금융에 대한 현금 인출을 꺼려하거나, 주택 리모델링과 보수 프로젝트를 위한 자금으로 주택 담보 신용 대출을 선호하지 않습니다. 미국과 캐나다 양측 모두에 해당됩니다.

하버드 대학의 주택 연구 공동 센터에서 발표하는 리모델링 경기(Remodeling Activity : LIRA) 선행 지수에 따르면 주택 개선과 보수에 대한 연간 소비는 2024년 3사분기에 7% 하락할 것이라고 예상하였습니다. 하지만 2025년 1사분기에는 하락이 약화될 것이라고도 예측하였습니다. Fastmarkets은 보수와 리모델링(R&R) 시장이 미국 침엽수 제재목 수요의 40% 이상을 차지하고 있다고 추정하였습니다. 이자율이 중립적이고 고용이 굳건할 때, R&R 물량은 의미 있는 물량이라는 것은 일반적으로 알려진 사실입니다. 2024년 4월 소비자 가격 지수(Consumer Price Index)에 따르면 인플레이션이 0.3% 상승하여 2월과 3월에 보고된 인플레이션이 완화되기 시작한 것 같다는 희망이 약간 희미 해졌습니다. 5월 26일에 발표될 개인 소비 지출(Personal Consumption Expenditures) 보고서는 인플레이션을 측정에 대한 미국 연방 준비 위원회의 선호 하는 방식 입니다. 이 보고서는 미국 소비자들이 장기동안 기다려온 이자율 하락 발생 시점을 예상할 때 좀 더 명백한 암시를 보여 줍니다.

07 Friday Jun 2024

Posted in Uncategorized

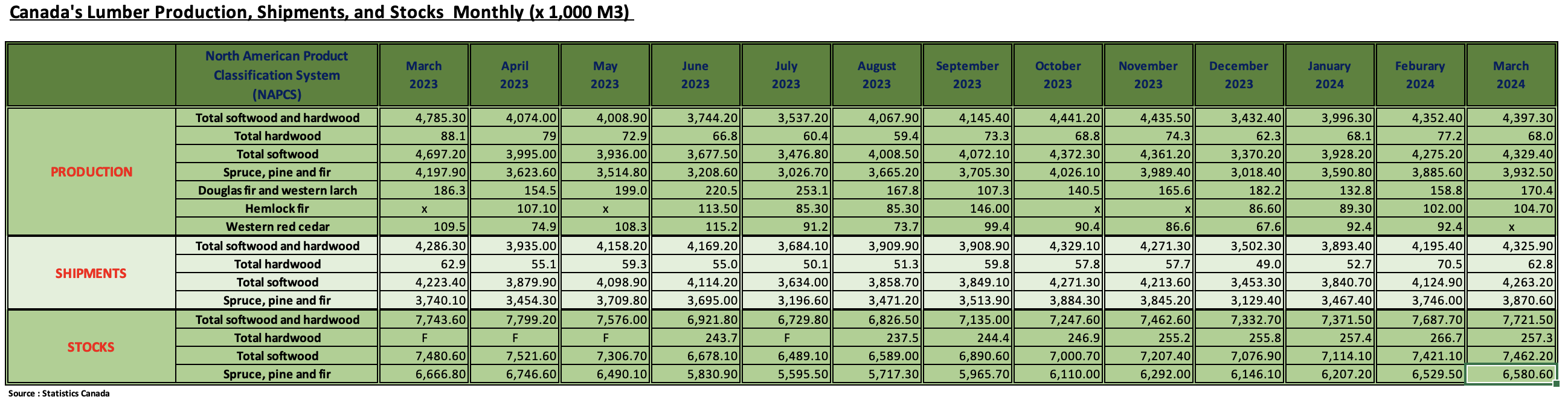

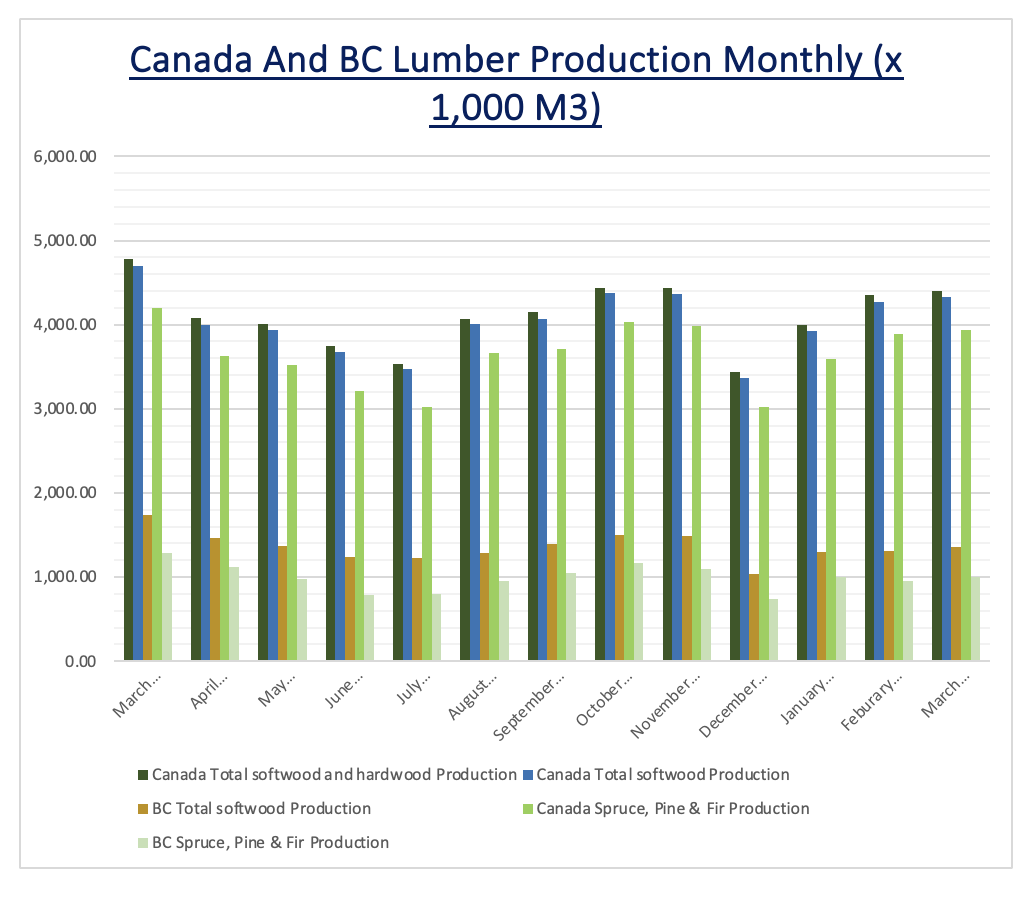

2024년 3월 캐나다 제재목 생산량은 2월보다 1.0% 증가하여 4,397 thousand m3이었습니다. 이런 월간 상승에도 불구하고 2023년 3월 생산량과 비교하면 9% 감소하였습니다.

지난 2월에 캐나다 제재목 생산량은 1월보다 9% 상승하여 4,352 thousand m3이었고, 2023년 2월보다는 11% 증가하였습니다. 이는 2023년 3월(4,785 thousand m3) 이후 생산량이 가장 높았습니다. 2023년 3월 최고점이후 일반적으로 생산량이 하락하다가 2023녀누8월부터 점진적으로 회복되었습니다.

2024년 3월 캐나다 제재소들의 운송량은 2월과 비교하여 3% 상승하여 4,326 thousand m3이었고, 2023년 3월보다는 0.2% 증가하였다고 캐나다 통계청(Statistics Canada)이 발표하였습니다.

07 Friday Jun 2024

Posted in Uncategorized

Freddie Mac는 주요 주택 융자 시장 설문조사 결과를 2024년 6월 6일에 발표하였는데, 30년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM) 평균이 6.99% 로 전주의 7.03%와 비교하여 하락하였고, 30년 FRM 평균은 6.71%입니다. 그리고 15년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM) 평균은 6.29%로 전주 평균인 6.36%보다는 하락하였고, 1년전 15년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM) 평균 6.07%보다는 높았습니다.

주어진 들어오는 데이터들이 성장을 보여 주면서 이번주 주택 융자 이자율은 후퇴하였다고 Freddie Mac의 수석 경제학인 Sam Khater는 언급하였습니다. 이자율은 7%에 약간 못 미치지만, 2024년 남은 기간동안 완만한 하락을 예상하고 있습니다. 잠정적인 주택 구매자들이 올해 주택 구매를 기대하고 있다면 하락하는 이자율에 대한 기다림으로 작은 절약을 얻겠지만, 최고 이자율에 대한 쇼핑은 의 결과이지만 대단히 유익하게 유지됩니다.

06 Thursday Jun 2024

Posted in Uncategorized

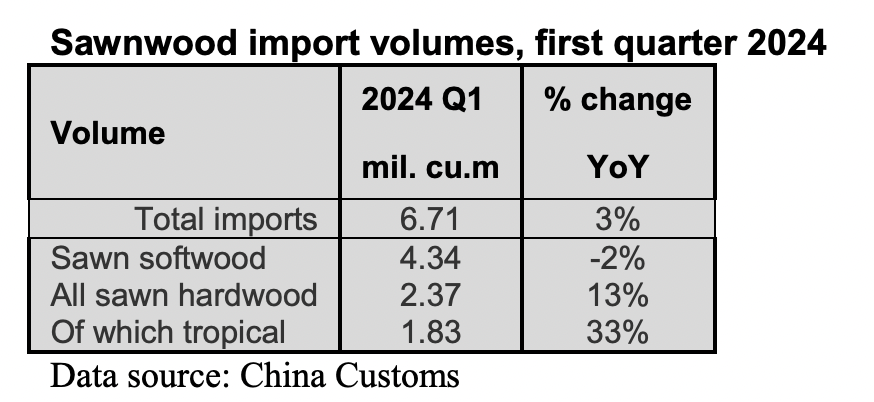

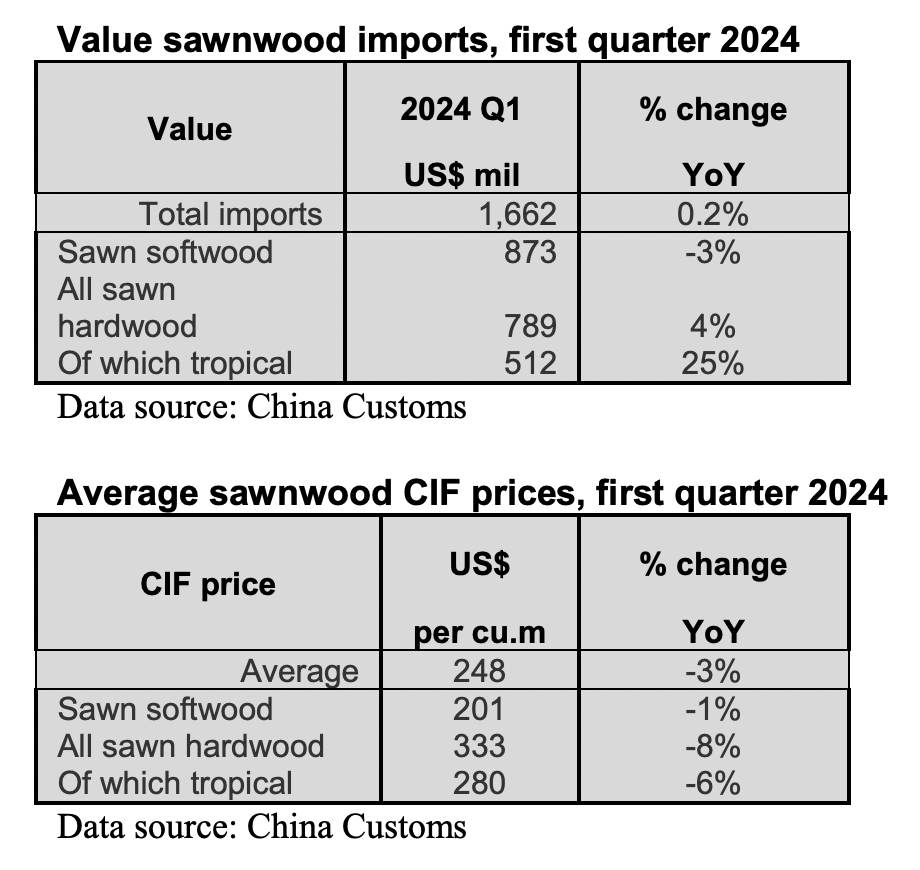

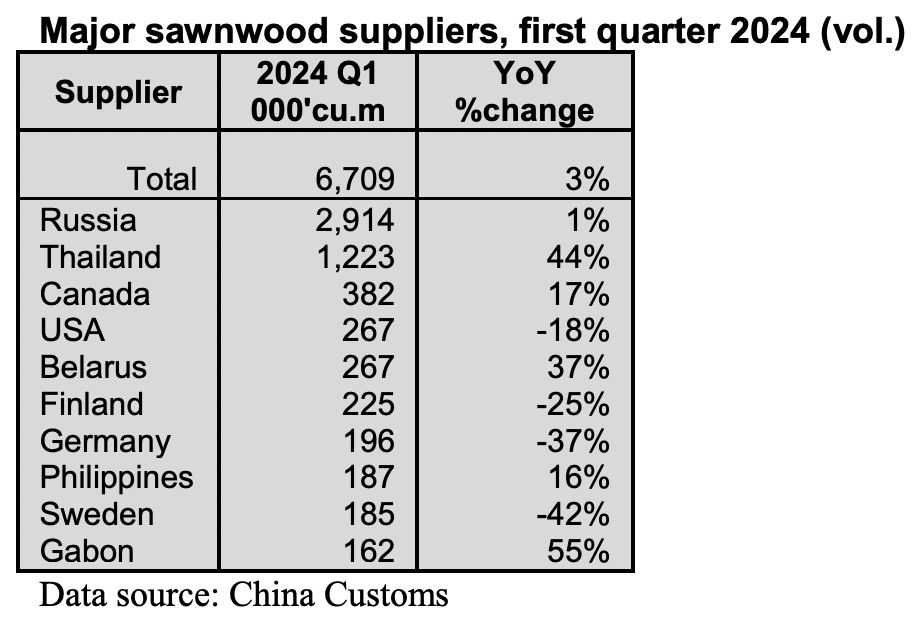

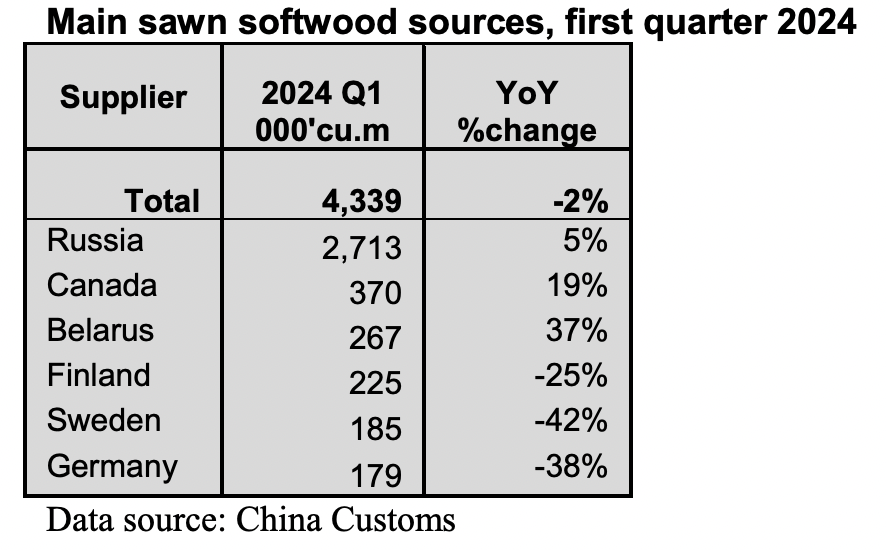

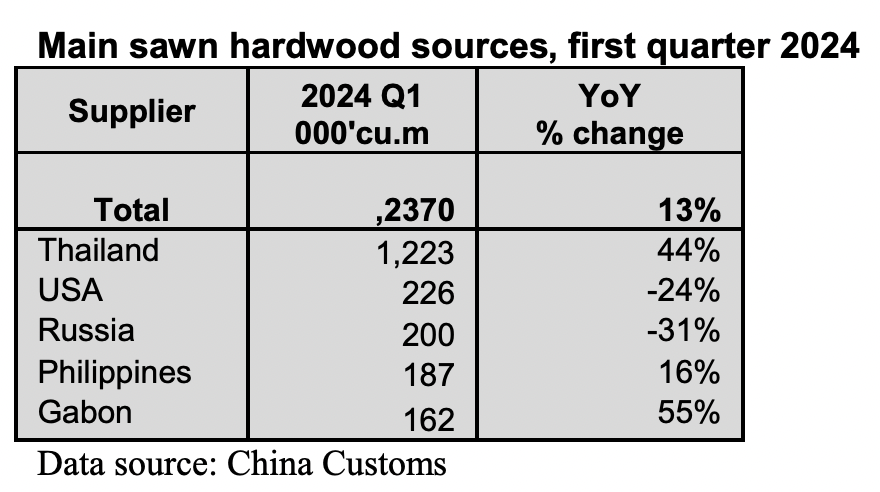

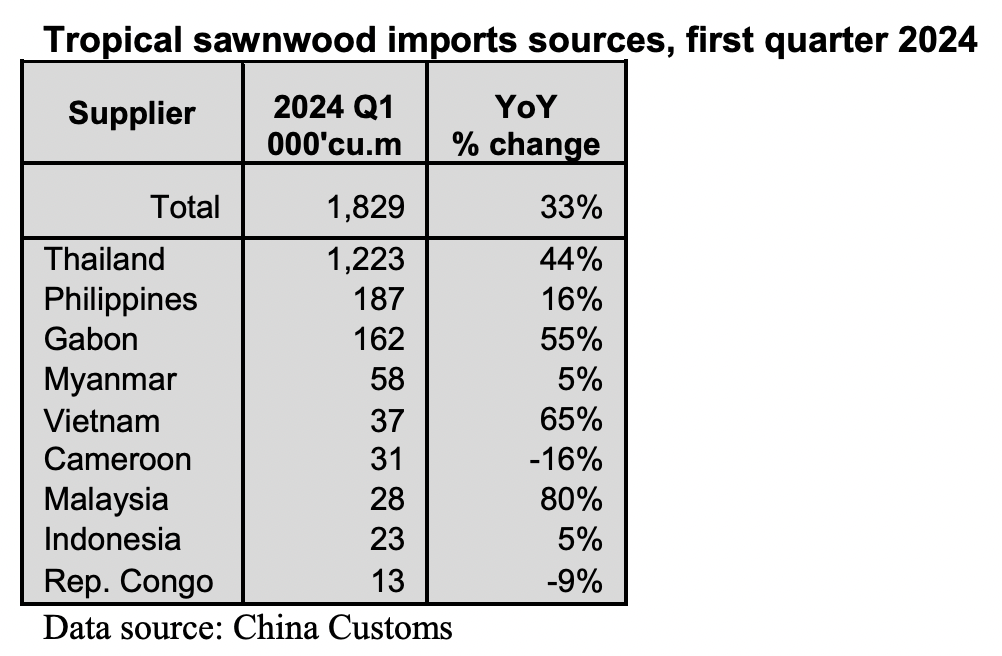

중국 관세청(China Customs)에 따르면 2024년 1사분기 제재목 수입량은 전년대비 3% 증가하여 6.71 million m3이었고, 수입액도 전년대비 0.2% 증가하여 US$1.662 billion 이었습니다. 하지만 1사분기 제재목 수입 평균 가격은 전년대비 3% 하락하여 US$248/m3 (CIF)이었습니다. 전체 제재목 수입에서 침엽수 제재목 수입량은 1사분기에 전년대비 2% 하락하여 4.34 million m3이어서, 전체 제재목 수입량의 65%를 차지 하였습니다. 침엽수 제재목 수입 평균 가격은 1% 하락하여 US$201/m3 (CIF) 이었습니다. 활엽수 제재목의 1사분기 수입량은 전년대비 13% 상승하여 2.37 million m3이어서, 전체 제재목 수입량의 35%를 차지하였습니다. 1사분기 활엽수 제재목 수입 평균 가격은 전년대비 8% 하락하여 US$333/m3 (CIF)이었습니다. 활엽수 제재목 수입량에서 열대재 제재목 수입량은 전년대비 33% 증가하여 1.83 million m3이었고, 수입액도 25% 상승하여 US$512 million이었습니다. 하지만 1사분기 열대재 제재목 수입 평균 가격은 전년대비 6% 하락하여 US$280/m3 (CIF) 이었습니다.

이전 분기와 마찬가지로 2024년 1사분기에 중국의 제재목 수입에서 러시아가 최대의 공급 국가이어서, 러시아 제재목이 중국 전체 제재목 수입량의 43%를 차지하였습니다. 2023년 1사분기와 비교하여 러시아 제재목 수입량은 1%로 약간 상승하여 2.914 million m3이었습니다. 그 다음 2위 국가는 태국으로 중국의 제재목 수입량 전체의 18%를 차지하였습니다. 2024년 1사분기에 중국의 태국 제재목 수입량은 전년대비 44% 증가하여 1.223 million m3이었습니다. 이런 급증의 원인은 부분적으로 하락한 가격이고, 2022년의 태국 목재 관세 정책의 조정의 결과 입니다. 미국 제재목의 중국 수입량은 2024년 1사분기에 상당히 하락하여 전년대비 18% 감소하여 267,000 m3 이었습니다. 하지만 캐나다 제재목의 중국 수입은 2024년 1사분기에 전년대비 17% 상승하여 382,000 m3이었습니다.

2024년 1사분기에 중국의 침엽수 제재목 수입량에서 러시아 제재목이 가장 큰 비중을 차지하여, 중국 침엽수 제재목 수입량 전체의 63%를 차지하였고, 1사분기 러시아 침엽수 제재목 수입량은 전년대비 5% 증가하여 2.713 million m3이었습니다. 그 다음은 캐나다와 벨라루스로서 전년대비 각각 19%, 37% 상승하여 370,000 m3, 267,000 m3 이었습니다. 반대로 2024년 1사분기에 핀란드, 스웨덴, 독일 침엽수 제재목 수입량은 각각 25%, 42%, 38% 감소하였습니다.

2024년 1사분기 중국의 활엽수 제재목 수입에서 최대 공급 국가는 태국으로, 중국 활엽수 제재목 수입 전체의 52%를 차지하였고, 1사분기 수입량은 전년대비 44% 증가하여 1.223 million m3이었습니가. 하지만 2, 3위인 미국과 러시아에서의 활엽수 제재목 수입량은 1사분기에 각각 24%, 31% 감소하여 226,000 m3, 200,000 m3이었습니다. 필리핀과 가봉 활엽수 제재목의 중국 수입량은 전년대비 각각 16%, 55% 증가하였습니다. 2024년 1사분기에 이들 5개국에서의 활엽수 제재목 수입량이 중국 활엽수 제재목 전체 수입량의 84%를 차지하였습니다.

2024년 1사분기 중국의 열대재 제재목 수입량은 전년대비 33% 증가하여 1.829 million m3이었습니다. 중국의 열대재 제재목 수입 공급원으로 상위 3개국은 태국(67%), 필리핀(10%), 가봉(9%)으로, 2024년 1사분기에 이들 3개국에서의 수입량이 중국 열대재 제재목 전체 수입량의 86%를 차지하였습니다. 1사분기에 중국의 태국, 필리핀, 가봉 열대재 제재목 수입량은 전년대비 각각 44%, 16%, 55% 상승하여 1.223 million m3, 187,000 m3, 162,000 m3이었습니다. 베트남, 말레이시아 열대재 제재목의 중국 수입량은 2024년 1사분기에 각각 65%, 80% 상승하였습니다. 하지만 카메룬, 콩고 공화국 열대재 제재목의 중국 수입량은 1사분기에 각각 16%, 9% 하락하였습니다.

05 Wednesday Jun 2024

Posted in Uncategorized

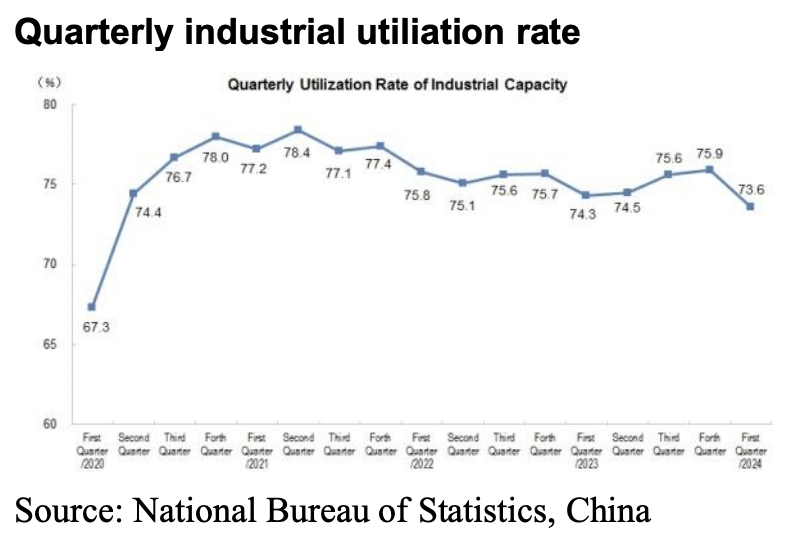

중국 국가 통계국(National Bureau of Statistics)의 최신 발표에 따르면 2024년 1사분기 산업 설비 가동률은 전년대비 0.7% 포인트 하락하여 73.6%이었고, 2023년 4사분기와 비교하여 2.3% 포인트 하락하였습니다.

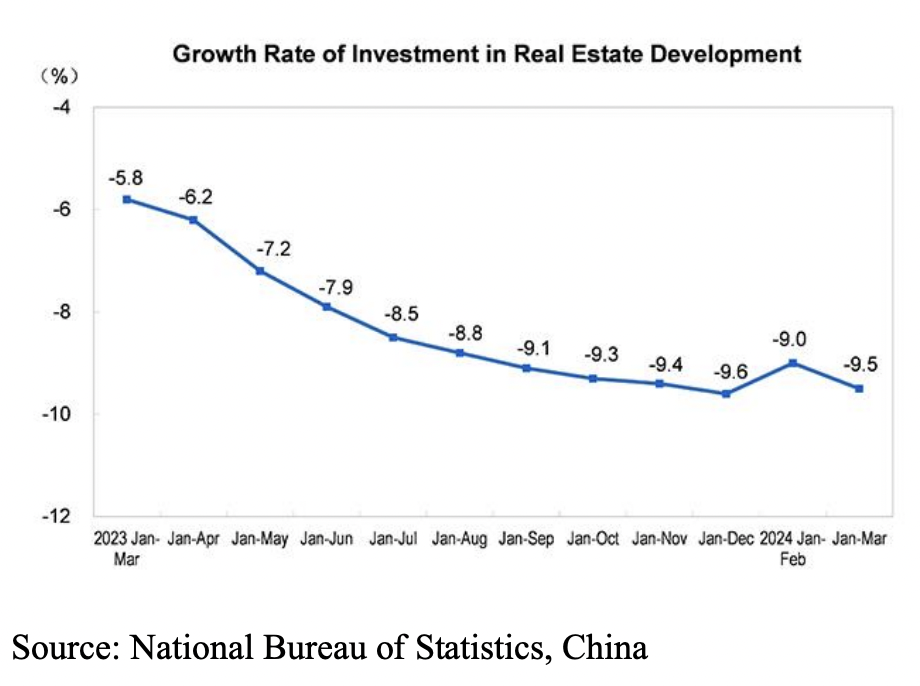

2024년 1월에서 3월까지 부동산 개발에 대한 투자는 전년대비 9.5% 감소하여 2,208.2 billion yuan이었고, 이중에 주거용 건물 투자도 10.5% 감소하여 1,658.5 billion yuan 이었습니다.

부동산 개발업자 대출에 대한 정부 정책 변화와 주택 가구, 가전 제품, 건설과 같은 다른 사업의 부진으로 인하여 중국 주택 시장은 고전을 하고 있습니다. 부동산은 중국 경제의 빠른 성장 동력으로 오래 동안 중요하였지만, 위험으로 다가왔습니다. 주택 가격은 팬더믹 이전에 몇 년 동안 가구 수입에 비교하여 급격하게 상승하였습니다. 부분적으로 소비자들은 자신들의 유형 자산 저축 투자를 선호하기 때문에 변화하고 있습니다. 잠정적인 구매자들이 가격 하락을 목격하면서 주택 판매는 하락하였고, 일부 개발업체는 프로젝트를 완료하기 위하여 자금을 확보할 수 없습니다. 3년째 부동산이 하향 경향으로 부동산 분야의 공동화가 되고 있습니다. 주택 신축은 팬더믹 이전 수준과 비교하여 60% 이상 하락하였고, 목재 수입도 감소하였습니다. 5월 중국 당국은 계속되는 부동산 분야와 경제 위기를 해결할 가장 중요한 단계를 발표하였습니다. 중화 인민 은행(People’s Bank of China : PBOC) 부총재는 언론 브리핑에서 주택 가용성을 지원하기 위한 자금 300 bil. yuan (US$41.5bil.)을 준비하였다고 발표하였습니다. 이 자금은 지방 정부 소유의 회사들이 미판매된 주택을 구입하는데 지원하려는 것이 목적입니다. 중국은 거의 4 million의 아파트가 비여 있는 상황이고 이미 판매된 10 million 주택도 거주할 준비가 되지 않았습니다. 다른 방안들은 주택 구매에 필요한 착수금을 인하해주는 것을 포함하고 있고, 지방 당국이 미판매된 부동산 구매를 권장하고 있습니다. 이미 거대 부채 즉, 거의 US$4 trillion을 짊어지고 있는 지방 정부가 미판매된 부동산을 흡수할 수 있을지에 대한 일부 의심이 있습니다. 부동산 분야의 위기를 해결하려는 중국 정부의 계획이 어떻게 진전될지는 아직 가시화되지 않지만, 당국이 발표한 투자 금액은 판매를 증진시키고, 공사중인 건물 완공을 가능케할 것 같아 목재 수입의 부흥을 이끌 것 같습니다.

05 Wednesday Jun 2024

Posted in Uncategorized

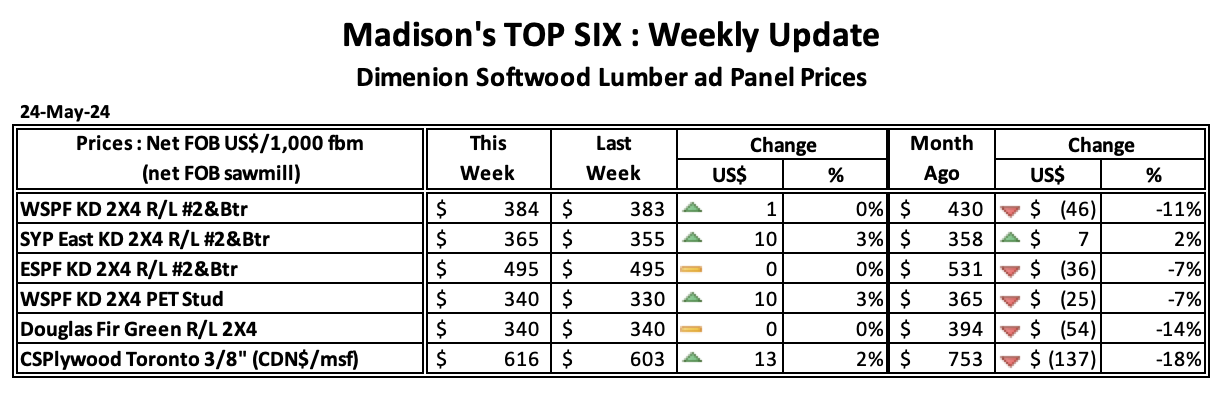

2024년 5월 24일 침엽수 제재목 기준 가격인 Western S-P-F 2×4 #2&Btr KD (RL)의 가격은 US$384 mfbm으로 전주 가격인 $384와 변화가 없고, 전월 가격인 US$430 mfbm에 비하여 $46, 11% 하락하였습니다. 1년전 같은 시기의 가격인 US$350 mfbm 보다는 $34, 10% 상승하였지만, 2년전 같은 시기의 가격인 $901와 비교하면 $517, 57% 낮았습니다.

2024년 5월 24일 Southern Yellow Pine East Side 2×4 #2&Btr KD (RL)의 가격은 US$365 mfbm으로 전주 가격인 $355에 비하여 $10, 3% 상승하였고, 전월 가격인 US$358 mfbm에 비하여 $8, 2% 높았습니다. 1년전 같은 시기의 가격인 US$470 mfbm 보다는 $105, 22% 하락하였고, 2년전 같은 시기의 가격인 $795와 비교하면 $430, 54% 낮았습니다.