스웨덴 전역에서 제재목용 원목과 pulpwood 가격은 상승하고 있고, Danske Bank 분석에 따르면 이런 경향은 계속될 것이라고 예상하였습니다. 기록적인 pulp 가격으로 공장들은 pulpwood 비용 상승을 흡수하였고, 전용량을 가동하고 있습니다. 에너지 목재 가격도 최고여서 발전소는 pulp 공장에서 물량을 확보하고 있습니다. 제재소는 미래 수요를 기대하면서 최대 용량을 가동하고 있습니다. 스웨덴 제재 산업은 생존 도전에 직면하고 있습니다. 팬더믹동안에 거의 모든 제재소는 생산 용량을 확장하였고, 극도의 어려움으로 감산 혹은 폐쇄를 결정하였습니다. 대부분 제재소의 대차대조표는 강력하게 유지되고 있지만 목재 공급은 아마도 수요에 부합하지 못할 것 입니다. 일부 공장은 이미 속도를 늦추고 있습니다. Södra는 몇몇 지부를 폐쇄하거나 축소하였고, Kinda의 새로운 제재소 계획을 취소하였습니다. 시장 조건이 변화하면서 Rundvik에서 SCA와 Holmen의 대형 합동 제재소 프로젝트사 최근에 취소되었습니다. 원자재 상황때문에 Bergkvist Siljan는 50 고용이 어려움을 겪게 될 것이라고 경고하였습니다.

스웨덴에서 목재와 pulpwood에 대한 원자재 재고의 장기간 동안 낮은 수준과 하락은 종료되었습니다. 제재소는 2024년 1사분기 수요가 개선되는 것을 확인하였고, 전국적으로 목재 재고는 2023년 1사분기와 비교하여 10% 증가하였습니다. 가장 큰 증가는 스웨덴 북쪽지역이지만, 역사적으로 낮은 수준으로 2018년에서 2023년까지 평균 수준보다 9% 낮았습니다. 스웨덴 남쪽 지역은 pulpwood 재고는 2018년 이후 가장 낮은 수준입니다. 제재목용 원목 공급은 상승하였지만 극단적인 가격이었습니다. 미래 목재 흐름 증가의 또다른 신호는 4월 벌목 통지가 급격하게 상승한 것 입니다. 스웨덴 남부와 중부 간의 가격 차이는 계속해서 좁습니다. 스웨덴 중부에서의 목재 가격은 역사적으로 최고 높은 수준에 이르고 있고, 계속해서 상승할 것 같습니다. Spruce 제재목용 원목은 pine보다 수요가 높습니다. Pulpwood와 연료 목재 가격은 여전히 높습니다. 스웨덴 북쪽의 수요는 계속 높고, 목재 원자재 가격도 높습니다. 가격 목록은 적정성을 상실하여 기준 가격의 50% 이상의 추가 요금이 발생하는 판매가 존재하였습니다.

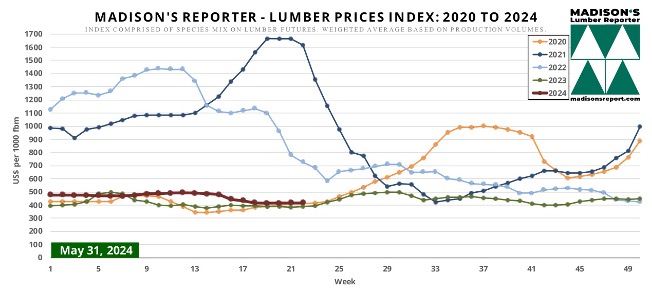

2024년 봄에 스웨덴의 제재목 가격은 8-10% 상승한 이후에 안정화 되었다고 VIDA의 CEO인 Mans Johansson는 주목하였습니다. 중용 원인은 미국에서의 가격이 너무 낮았고, 약한 소비에 생산이 약간 증가하였습니다. 예외적으로 높은 원목 가격에도 불구하고, 공급은 적에 유지되고 있고 가격은 상승하였습니다. 만약에 제재목 가격이 상승하지 않았다면, 스웨덴 제재소는 가을에 재앙적인 결과를 보여줄 수 있습니다. Moelven Timber의 총수 Anders Lind에 따르면 상황이 제재소들에게 어렵고, 만약에 가을에 가격이 상승하지 않으면, 폐쇄 혹은 생산 중단이 발생 할 것이라고 언급하였습니다. 현재 미국과 중국 시장은 나쁜 상황 입니다. 미국에서의 긍정적인 건설 동력과 전형적으로 수요를 증가를 이끄는 중국의 낮은 재고가 반전을 일으킬 수 있습니다.