2024년 3월 미국의 기존 주택 판매는 하락하였습니다. 미국의 4대 지역에서 중서부, 남부, 서부에서의 기존 주택 판매는 하락하였지만, 동북부에서의 기존 주택 판매는 2023년 11월이후 처음으로 상승하였습니다. 하지만 4대 지역의 기존 주택 판매는 전년대비 모두 하락하였다고 National Association of REALTORS는 발표하였습니다. 단독 주택, 콘도, 협동 조합을 포함한 기존 주택의 거래가 완료된 총 판매는 2월과 비교하여 4.3% 하락하였고, 계절적으로 조정된 연이율(SAAR)로 3월에 4.19 million 이었습니다. 이는 2023년 3월의 4.35 million과 비교하여 3.7% 감소하였습니다. 주기적인 저점에서의 반등을 하지만, 이자율이 괄목할 만한 진전을 보여 주지 못하면서 주택 판매는 갇힌 상황이라고 NAR 수석 경제학자인 Lawrence Yun는 주장하였습니다. 그에 따르면 COVID 이전에 비하여 거의 6 million 고용이 상승하였고, 이는 시장에 주택 구매자들이 더 많이 존재한다는 것을 의미 합니다.

2024년 3월말 전체 주택 재고는 1.11 million units으로 2월보다 4.7%, 2023년 3월 (970,000)에 비하여 14.4% 높았습니다. 판매되지 않은 재고는 현재 판매 속도 기준으로 3.2개월 공급량 이었습니다. 참고적으로 2월은 2.9개월, 2023년 3월은 2.7개월 공급 물량이었습니다. 현재 상황에서 재고 상승은 항상 환영 받을 일이고, 중간 가격대의 자산에 대한 계속되는 다수의 오퍼가 등록되는 것은 좋은 것이고, 전체적으로 주택 가격은 상승을 계속할 것이라고 Yun은 주장 하였습니다.

2024년 3월 모든 형태의 기존 주택 가격의 중간 값은 $393,500으로 2023년 3월의 $375,300보다 4.8% 상승하였고, 미국의 4대 지역 모두 가격이 상승하였습니다.

2024년 3월 단독 주택 판매는 하락하여 계절적으로 조정된 연이율(SAAR)로 3.8 million 이었고, 2월의 3.97 million보다 4.3% 하락하였고, 전년대비 2.8% 하락하였습니다. 기존 단독 주택 중간 값은 3월에 $397,200으로 2023년 3월보다 4.7% 상승하였습니다. 2024년 3월 콘도와 협동 조합 판매는 계절적으로 조정된 연이율(SAAR)로 390,000 units으로 전월 대비 4.9%, 전년(440,000 units)대비 11.4% 하락하였습니다. 기존 콘도 가격의 중간 값은 3월에 $357,400으로 2023년 3월의 $337,900보다 5.8% 높았습니다.

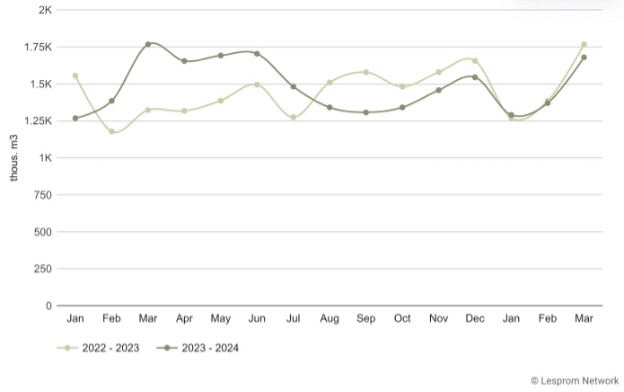

2024년 3월 핀란드의 목재 가격은 의미 있게 상승하였다고 Natural Resources Institute Finland (Luke)는 보고 하였습니다. Spruce와 Pine을 포함한 제재목용 원목 가격은 3% 상승하였지만, pulpwood 가격은 수종에 따라 4%-6% 하락하였습니다. 침엽수 제재목용 원목의 입목 판매 가격은 2월에 비하여 거의 3% 상승하였습니다. Spruce 제재목용 원목은 평균 가격 Euro 75.1/m3로 거래 되었고, pine 제재목용 원목은 약간 낮은 평균 가격 Euro 72.1/m3로 거래 되었습니다. 이런 평균 가격들은 지난해 평균 가격과 비교하여 약간 하락하였습니다. 하지만 birch 제재목용 원목 가격은 전월대비 1%의 완만한 상승을 하여 Euro 62.0/m3이었습니다.

Pulpwood의 경우 입목 판매의 경우 의미 있는 이익을 보여 주었습니다. Spruce pulpwood는 평균 가격 Euro 30.1/m3에 거래되었고, birch와 pine pulpwood는 약 Euro 28/m3에 거래되었습니다. 이런 가격들은 2월과 비교하여 4%-6% 상승하였고, 지난해 평균보다 8%-11% 상승하였습니다.

2024년 1사분기 목재 판매량은 전년대비 8% 하락하였지만, 지난 5년동안의 평균보다는 3% 이상이었습니다. 2024년 3월 사유림에서 거래된 산업용 원목은 전년대비 25% 하락하였고, 5년 평균보다 4% 낮았습니다. 2024년 1사분기인 1월에서 3월까지 총 벌목량은 18.1 million m3으로 전년대비 3% 감소하였고, 5년 평균보다 약간 낮았습니다. 구체적으로 살펴보면 제재목용 원목 벌목량은 2.6 million m3이었고, pulpwood 벌목량은 3.8 million m3으로, 사유림에서의 벌목량은 전년대비 5% 하락하였습니다.

2024년 1사분기 중국은 침엽수 수입이 약간 하락하였는데, 그 이유는 스웨덴과 독일에서의 공급이 심각히 감소하였기 때문입니다. 1사분기동안 중국의 침엽수 제재목 수입량은 전년대비 1.8% 하락하여 4.34 million m3이었고, 수입액도 2.6% 감소하여 $873 million이었습니다. 침엽수 제재목 수입 평균 가격은 0.8% 하락하여 $201/m3 이었습니다. 중국의 침엽수 제재목 수입의 최대 국가는 여전히 러시아로 점유율이 4% 포인트로 약간 상승하여 63% 이었습니다. 러시아 침엽수 제재목의 중국 수입량은 4.9% 증가하여 2.71 million m3이었고, 캐나다에서의 수입량도 19% 상승하여 370 thousand m3 이었습니다. 벨라루스에서의 수입량도 전년대비 37% 증가하여 267 thousand m3 이었습니다. 하지만 핀란드에서의 수입량도 극적으로 25% 하락하여 225 thousand m3 이었고, 평균 수입 가격도 하락하여 $214/m3이었습니다. 스웨덴과 독일 침엽수 제재목 중국 수입도 급격히 하락하였는데, 스웨덴에서의 수입은 42% 감소하여 185 thousand m3이었고, 독일에서의 수입량도 38% 하락하여 179 thousand m3이었습니다. 러시아와 벨라루스 목재 수입 금지로 발틱 목재 시장에는 바이오 매스의 부족이 발생하였고, 그로 인하여 원목, pulpwood, 다른 산림 원자재 가격은 상승하게 되었습니다. 이런 부족은 제재목, pulp, 종이와 같은 산업 생산물 원자재 가격을 분리하면서, 양의 증가 없이 원자재 가격이 상승을 이끌었습니다. 스웨덴 농민 연맹 (Federation of Swedish Farmers )에 따르면, 2023년 말에 산업 재고는 5년 평균 이하인 15%이었고, 즉각적으로 산림 산업은 가격이 상승하였습니다. 이런 상황은 유럽 제재소에 충격을 주었고, 이익을 감소시켰습니다. 유럽 건설 위기때문에 제재목 가격을 상승시키기 어려웠습니다.

중국의 침엽수 제재목 수입은 2023년 8월이후 계속적으로 하락하였고, 단지 2024년 1월에만 잠간 상승하였지만 그 이후에는 하향 경향을 보여주고 있습니다. 2024년 3월 중국의 침엽수 제재목 수입량은 4.9% 하락하여 1.7 million m3이었습니다.

Freddie Mac는 주요 주택 융자 시장 설문조사 결과를 2024년 4월 18일에 발표하였는데, 30년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM) 평균이 7.10% 로 전주의 6.88%와 비교하여 상승하였고, 1년전 같은 시기인 6.39%보다는 높았습니다. 그리고 15년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM) 평균은 6.39%로 전주 평균인 6.16%보다는 상승하였고, 1년전 15년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM) 평균 5.76%보다 상승하였습니다.

이번주에 주택 융자 이자율은 6.88%에서 7.10%로 상승하면서, 올해 들어서 처음으로 7%를 넘어섰다고 Freddie Mac의 수석 경제학인 Sam Khater는 언급하였습니다. 이자율 경향이 상승하면서, 잠재적인 주택 구매자들은 이자율이 더 오르기 전에 주택을 구매할지, 아니면 올해 말에 하락할 거라는 희망을 미루어야 할지 결정하고 있습니다. 지난주에 구매 신청서가 완만히 상승하였지만, 얼마나 많은 주택 구매자들이 미래의 상승하는 이자율을 버틸 수 있을지 확실하지 않습니다.

전세계 경제 성장은 2024년에 지난 10월에 예상한 2.9%를 개정하여 3.2%로 성장할 것이라고 예상한다고 국제 통화 기금(International Monetary Fund : IMF)는 발표하였습니다. 이런 낙관적인 수정은 미국과 중국, 러시아, 인도, 브라질 같은 다른 주요 경제가 탄탄한 경제적인 성과때문에 가능하였습니다. IMF의 수석 경제학자인 Pierre-Olivier Gourinchas에 따르면 전세계 경제가 꽤 반등하고 있는데, 미국의 성장이 예상보다 강하고, 주요 개발 도상국은 완만한 상승을 보여주기 때문에 가능하다고 분석 하였습니다.

하지만 이 시기이후의 경제 조경은 덜 순조롭다고 경고하면서, 전세계 경제 성장은 2030년까지 연간 2.8%로 부진할 것이라고 분석하였습니다. 이런 부진의 원인은 노화된 인구와 이전에 경제 성장을 이끈 노동력 공급의 하락과 같은 인구학적 변화 입니다. 신흥국과 저소득 국가들은 특히 위기 상황인데, 인구학적 변화 뿐만 아니라 높은 부채 수준과 지정학적 긴장이 원인 입니다. 이런 요소들이 신흥국과 저소득 국가들이 부유한 국가들 과의 경제적 융합을 하는데 방해한다고 예상합니다. 제한된 재정 대응 능력과 필수품에 대한 상승하는 비용때문에 포스트 팬더믹으로 오도가도 못하는 경향입니다.

Oriented strand board (OSB)는 합판과 같은 구조용 건축 자재 입니다. OSB는 주로 마루 밑 속바닥(subflooring), 벽, 지붕 판자(roof sheathing)에 사용됩니다. 지난 10년도안 북미에서 OSB 생산은 증가하였습니다. 2012년이후 북미 OSB 공장 생산량은 14% 증가하여 26 billion square feet (BSF)이었습니다. 같은 기간 동안 주택 신축은 미국에서 거의 2배가 증가하였고, 캐나다는 22% 증가하였습니다. 북미에서 구조용 판넬 생산에서 OSB 생산량은 2012년 55%에서 2022년에 71%로 증가하였습니다.

미국 남부 지역에서의 OSB 생산량이 가장 많이 2 BSF 증가하였습니다. RoyOMartin는 2018년에 텍사스의 Corrigan 남부 지역에 새로운 공장을 건설하였습니다. 추가적으로 이 지역에서 3개의 OSB 공장이 운영을 시작 혹은 재시작 하였습니다. 캐나다 동부 북쪽 끝, Quebec 공장은 1 BSF의 OSB를 생산하여, 지역적으로 2번째로 큰 생산량을 보여주고 있습니다. West Fraser는 2021년에 Chambord 공장을 다시 운영하기 시작하였고, Forex는 2018년에 Amos 공정을 시작하였습니다. 하지만 Georgia-Pacific은 Mount Hope, WV 공장을 폐쇄하였습니다.

북미 OSB 생산량은 2023년에 8%(+2 BSF) 증가하였습니다. RoyOMartin은 텍사스 Corrigan의 두번째 공장을 올해 시작할 예정이고, West Fraser는 South Carolina 공장인 Allendale 공장을 개선하여 다시 시작할 계획이고, Georgia-Pacific은 South Carolina의 Clarendon 공장을 확장하고 있습니다. Tolko는 캐나다 Alberta의 High Prairie 공장을 다시 열려고 계획하고 있습니다. Wawa OSB는 캐나다 Ontario에 새로운 공장을 올해 계획하고 있지만, 회사의 신용에 문제가 생격 우기에 빠져 있습니다. 하지만 미국 북부 지역에서는 OSB 생산량이 하락할 것인데, 그 이유는 Louisiana-Pacific이 미시간의 Sagola 공장을 OSB 대신에 사이딩을 생산하고 있습니다.

2023년 OSB 수입 국가 상황

1. 미국 – $1.9 Billion USD, 2023 미국은 전세계 가장 많은 OSB를 수입하는 국가로서, 2023년 수입액은 $1.9 billion USD이었습니다. 강력한 건설 산업과 높은 주택 수요때문에 수입이 많았습니다. 주요 수입국가는 캐나다, 브라질, 칠레 입니다.

2. 독일 – $182.2 Million USD, 2023 독일 전세계 2위의 OSB 수입 국가로서, 2023년 수입액은 $182.2 million USD 이었습니다. 강한 경제와 성장하는 건설 분야때문에 OSB 수요가 증가하였습니다. 주요 수입국은 러시아, 폴란드, 오스트리아 입니다.

3. 영국 – $129.7 Million USD, 2023 영국은 또 다른 주요 OSB 수입 국가로서, 2023년 수입액은 $129.7 million USD 이었습니다. 사회 기반 시설 프로젝트와 거주용 건물 개발로 인하여 건설 산업이 급속히 발전하였습니다. 주요 수입 국가는 아일랜드, 독일, 벨기에 입니다.

4. 네덜란드 – $106.4 Million USD, 2023 네덜란드는 OSB 수입 시장에서 주요 국가로서, 2023년 수입액은 $106.4 million 이었습니다. 국가의 지리학적 위치와 잘 개발되어 있는 물류 기반 시설때문에 OSB 수입의 전략적인 허브 입니다. 주요 수입 국가는 독일, 벨기에, 오스트리아 입니다.

5. 이탈리아 – $102.9 Million USD, 2023 이탈리아는 OSB 수입 시장의 의미 있는 국가로서, 2023년 수입액은 $102.9 million 이었습니다. 건설 산업이 꾸준히 성장하면서 OSB 수요가 발생하였습니다. 주요 수입 국가는 오스트리아, 독일, 프랑스 입니다.

6. 프랑스 – $80.2 Million USD, 2023 프랑스는 OSB 수입의 중요한 국가로서, 2023년 수입액은 $80.2 million USD 이었습니다. 건설 분야가 부진이후에 반등하면서 OSB 수입이 증가하였습니다. 중요 수입 국가는 독일, 벨기에, 스페인 입니다.

7. Belgium – $73.1 Million USD in 2023 벨기에도 OSB 수입 시장에서 중요 국가인데, 2023년 수입액은 $73.1 million USD 이었습니다. 유럽에서 전략적 위치이고, 강력한 무역 관계때문에 OSB 수입에 인기있는 도착지 입니다. 주요 수입 국가는 독일, 네덜란드, 프랑스 입니다.

8. 중국 – $69.2 Million USD, 2023 중국은 OSB 수입 시장에서 성장하는 국가인데, 2023년 수입액은 $69.2 million 이었습니다. 중국은 건설 산업과 도시화를 확장 시키면서, OSB 수요가 발생하였습니다. 주요 수입 국가는 러시아, 캐나다, 미국 입니다.

9. 폴란드 – $68.4 Million USD, 2023 폴란드는 OSB 수입 시장에서 의미 있는 국가로서, 2023년 수입액은 $68.4 million USD 이었습니다. 건설 산업이 상승하면서, OSB 수입이 증가하였습니다. 주요 수입 국가는 독일, 우크라이나, 러시아 입니다.

10. 일본 – $63.8 Million USD, 2023 일본은 OSB 수입 시장에서 중요한 국가로서, 2023년 수입액은 $63.8 million USD 이었습니다. 자연 재해로 인한 대대적인 손상이후 건설 산업이 회복되어, OSB 수요가 발생하였습니다. 주요 수입 국가는 말레이시아, 인도네시아, 러시아 입니다.

2024년 2월 미국 서부 제재소들의 침엽수 생산량은 1.119 billion board ft. (bbf)으로 2023년 2월(1.023 bbf)보다 9.4% 증가하였고, 2024년 1월(1.106 bbf)와 비교하여 1.2% 상승하였다고 Western Wood Products Assn. (WWPA)는 발표하였습니다. 미국 서부의 연안지역의 2월동안 침엽수 제재목 생산량은 709 million board ft. (mmbf)으로 2023년 2월(634 mmbf)보다 11.9% 상승하였고, 2024년 1월(668 mmbf)보다 6.2% 증가하였습니다. 반면 내륙지역의 2월 침엽수 생산량은 381 mmbf으로 2023년 2월 (338 mmbf)보다 12.7% 상승하였고, 2024년 1월(375 mmbf)과 비교하여 1.7% 증가하였습니다. 캘리포니아 연안 지역의 2월 침엽수 제재목 생산량은 전년대비 42.9%, 전월대비 54.2% 감소하여 29 mmbf이었습니다.

2024년 2월 미국 서부 침엽수 제재목 재고량은 전년대비 3.2% 하락하여 1.276 bbf 이었습니다. 2024년 2월 미국 서부 제재목 공장은 실질 용량이 76%이었는데, 2023년 2월에는 72%, 2024년 1월에는 71% 이었습니다.

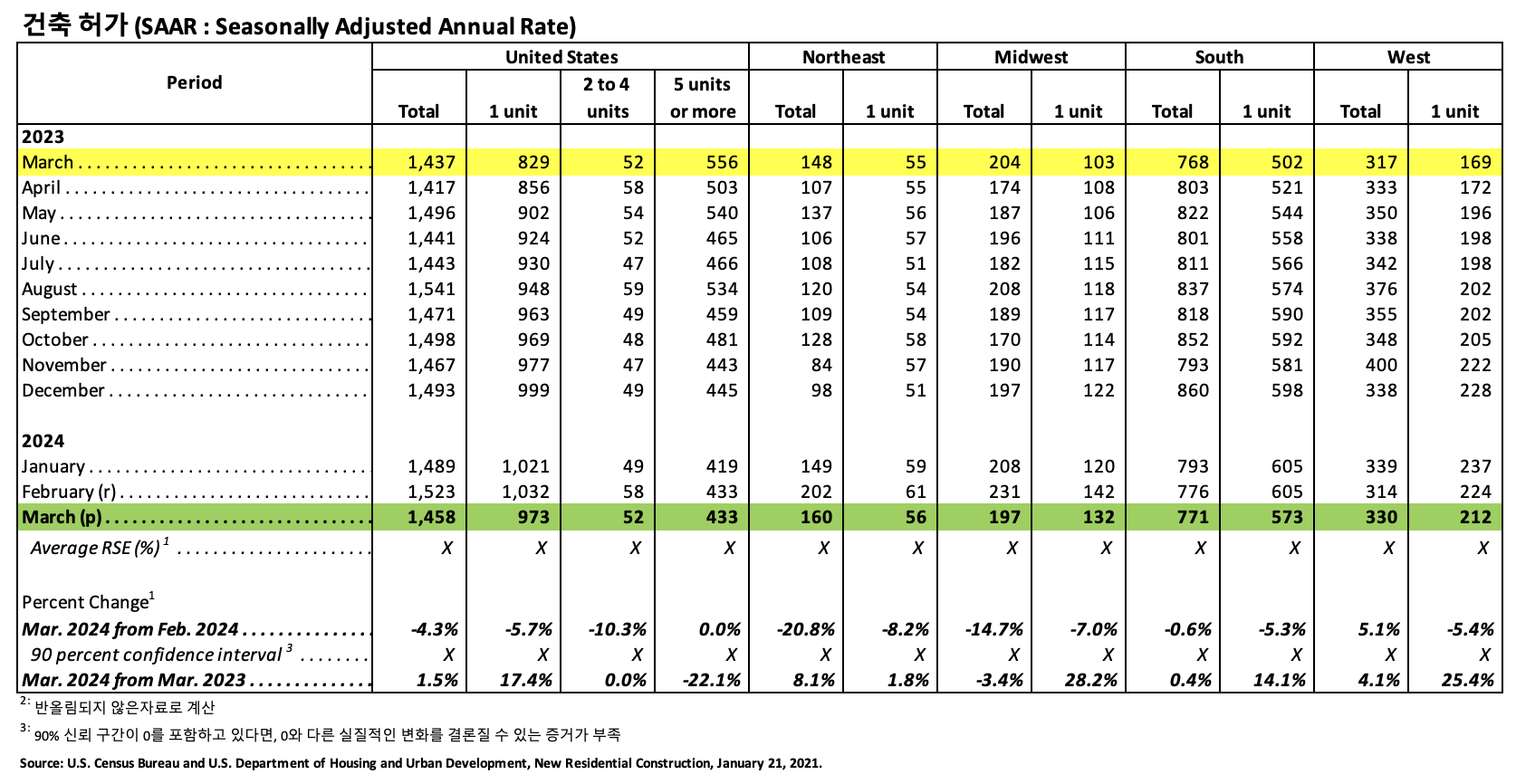

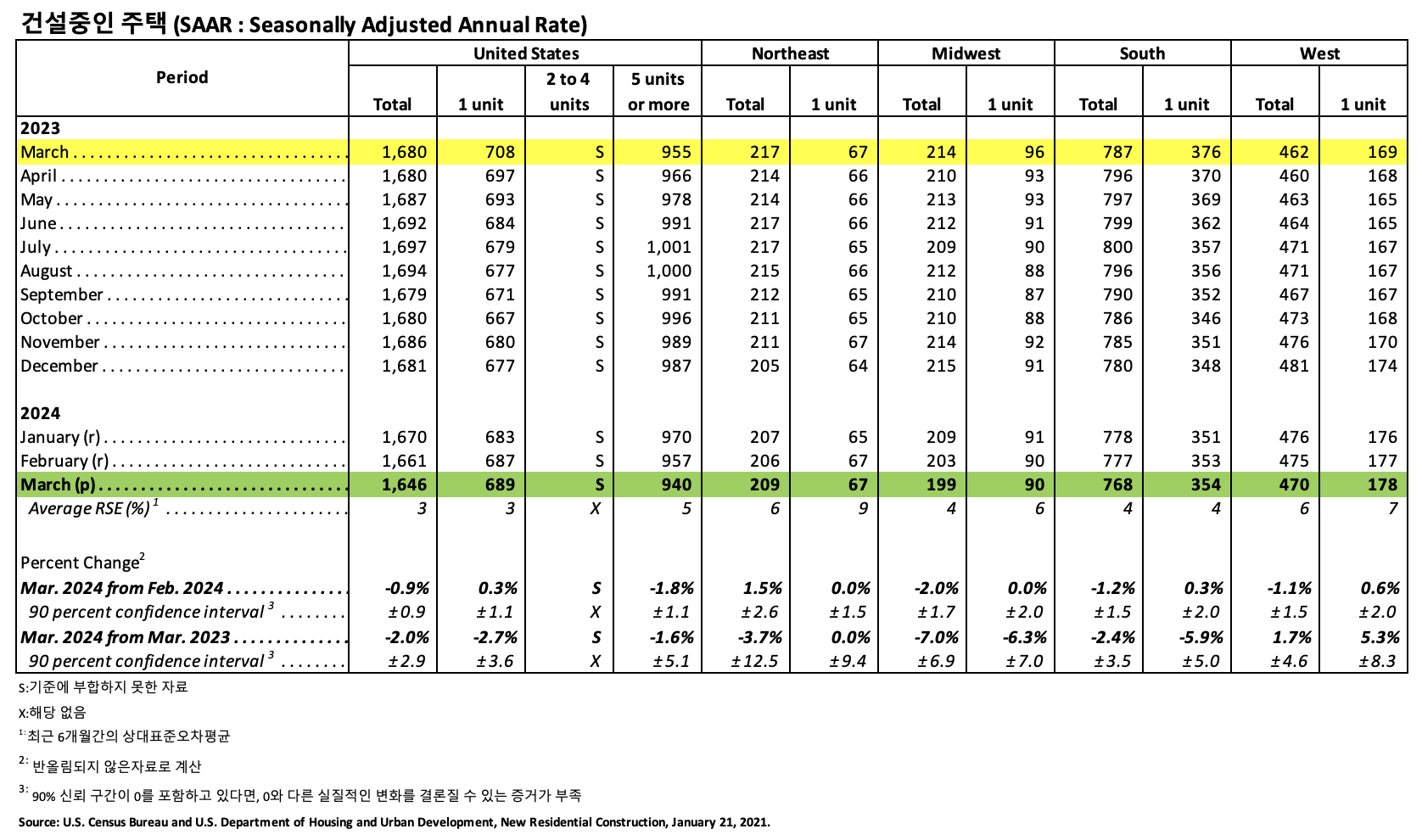

미국 인구 통계국 (U.S. Census Bureau)과 미국 주택과 도시 개발부 (U.S. Department of Housing and Urban Development)는 2024년 3월 미국 거주용 주택 건설 통계 자료를 합동으로 발표하였습니다.

건축허가 (Building Permits)

2024년 3월 사유 주택 건축 허가는 1,458,000 (SAAR : Seasonally Adjusted Annual Rate) 으로 2024년 2월 (1,523,000) 보다 4.3% 하락하였고, 2023년 3월 (1,437,000)과 비교하여 1.5% 상승하였습니다. 2024년 3월 단독 주택 건축 허가는 973,000 (SAAR)로 2024년 2월 (1,032,000)과 비교하여 5.7% 하락하였습니다. 5가구 이상의 다중 건물의 3월 허가는 433,000 (SAAR) 이었습니다.

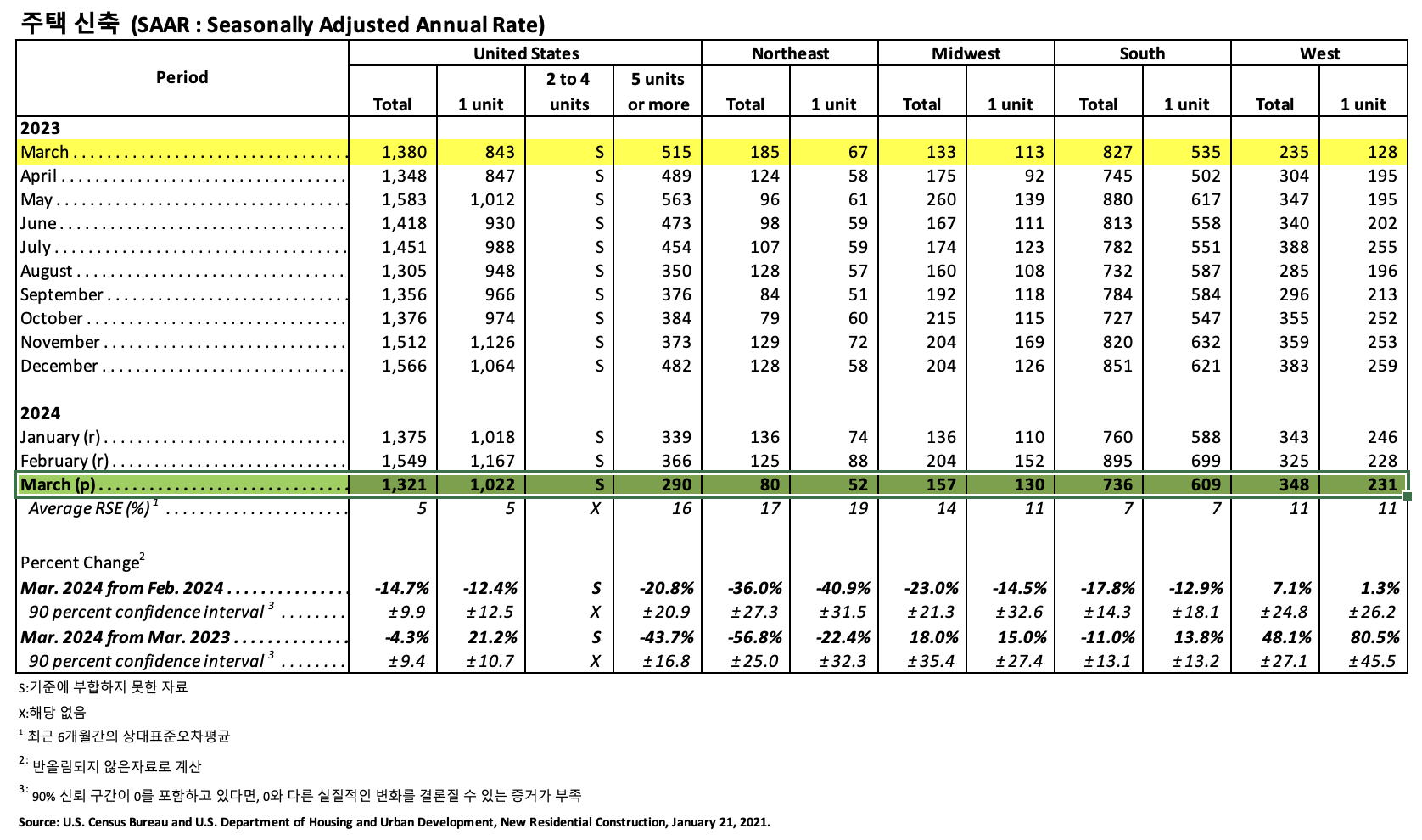

주택신축 (Housing Starts)

2024년 3월 사유 주택 신축은 1,321,000 (SAAR)으로, 2024년 2월 (1,549,000) 보다 14.7% (±9.9%) 하락하였고, 2023년 3월 (1,380,000) 보다는 4.3% (±9.4%) 낮았습니다. 3월의 단독 주택 신축은 1,022,000 (SAAR)으로 2024년 1월 (1,167,000)과 비교하여 12.4% (±12.5%) 하락하였습니다. 5가구 이상의 다중 주택 3월 신축은 290,000 (SAAR) 이었습니다.

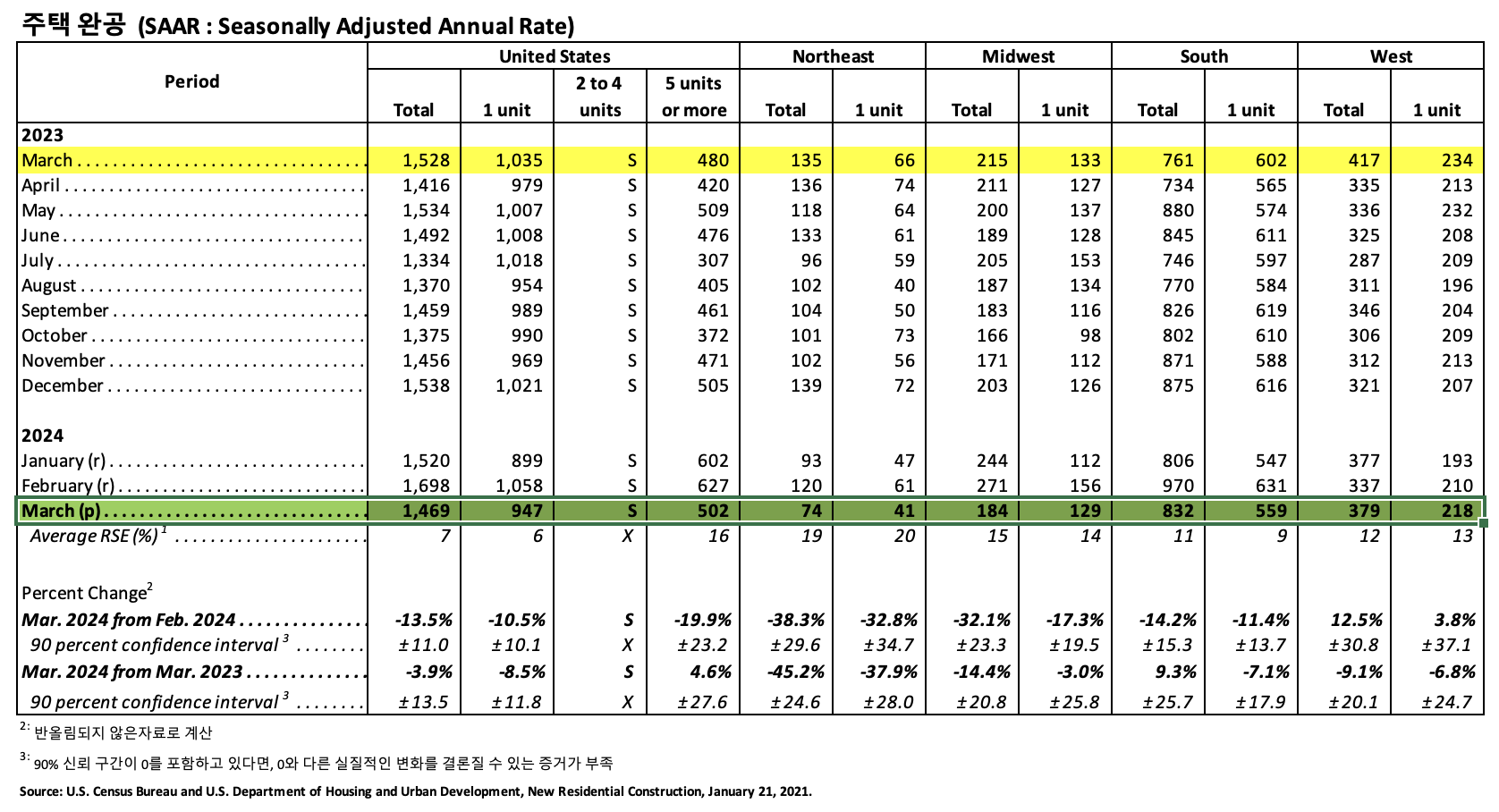

주택완공 (Housing Completions)

2024년 3월 사유 주택 완공은 1,469,000 (SAAR)으로 2024년 2월 (1,698,000)과 비교하면 13.5%(±11.0%) 하락하였고, 2023년 3월 (1,528,000) 보다 3.9% (±13.5%) 하락하였습니다. 2024년 3월 단독 주택 완공은 947,000 (SAAR) 으로 2024년 2월 (1,058,000)에 비하여 10.5% (±10.1%) 하락하였습니다. 3월의 5가구 이상의 다중 주택 완공은 502,000 (SAAR) 이었습니다.

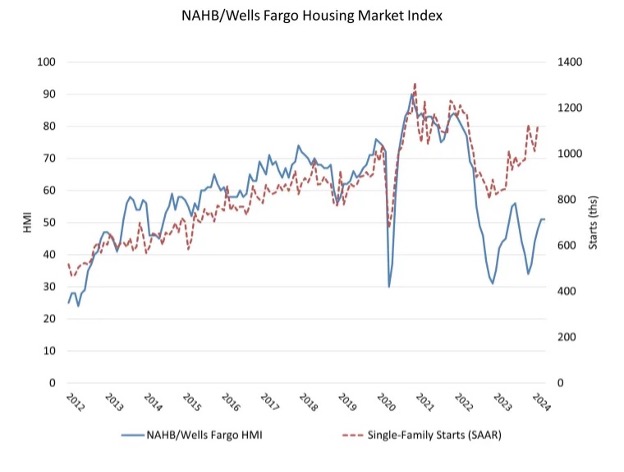

지난 한달동안 주택 융자 이자율이 7% 부근에서 유지되고, 가장 최근의 인플레이션 데이터가 2024년 1사분기동안 개선되지 않아서, 2024년 4월 미국 시공업자 정서는 변화 없는 보합세 이었습니다. National Association of Home Builder (NAHB)/Wells Fargo Housing Market Index (HMI)에 따르면 2024년 4월 새롭게 건설된 단독 주택에 대한 시장에서 시공업자 신뢰는 51로 3월과 변화가 없었습니다. 그러면서 지수의 4개월 상승세는 꺾였지만, 그럼에도 불구하고 중요 손익분기점인 50이상을 유지하고 있습니다.

변화 없는 4월의 지수는 수요 성장의 잠재력은 존재하고 있지만, 구매자들이 이자율이 향하는 곳을 잘 측정할 수 있을 때까지 망설이고 있다는 것을 의미합니다. 최근의 인플레이션 수치때문에 시장은 현재 이자율을 어느 정도 조정하고 있습니다. 즉, 우리는 연방 준비 위원회(Federal Reserve)가 올해 말에나 이자율 하락을 발표할 것이라고 여전히 예상하고 있습니다. 그러면서 주택 융자 이자율도 2024년 하반기에나 완화될 것이라고 예상합니다.

2024년 4월 HMI 설문조사에 따르면, 시공업자의 22%가 주택 가격을 할인하였다고 나왔는데, 2024년 3월에는 24%, 2023년 12월에는 36% 이었습니다. 하지만 4월 평균 가격 하락은 10개월 연속으로 6%를 굳건하게 유지하였습니다. 반면에 판매 인센티브는 3월의 60%에서 4월에 57%로 하락하였습니다.

2024년 4월 현재 판매 HMI 지수는 1 포인트 상승하여 57, 예상 구매자의 혼잡도를 측정한 지수도 1 포인트 상승하여 35이었습니다. 향후 6개월내에 예상되는 판매를 측정한 지수는 2 포인트 하락하여 60이었습니다. 미국의 4대 지역 HMI의 3개월 이동 평균을 살펴보면 동북부는 4포인트 상승하여 63, 중서부는 5포인트 상승하여 46, 남부는 1 포인트 상승하여 51, 서부는 4 포인트 상승하여 47이었습니다.

2024년 1사분기에 중국 경제 성장은 더 빨라지었는데, 주된 이유는 제조 분야에 중국 정부의 의미 있는 투자가 있었기 때문이라고 중국 통계국(National Bureau of Statistics)이 보고하였습니다. 경제는 지난해 같은 시기와 비교하여 5.3% 확장되었고, 5.2% 성장한 지난 분기와 비교하여 약간 상승하였습니다. 이런 결과는 지난 경제 부진을 완화하고, 성장을 활성화 시키기 위하여 북경이 공장 생산에 자금을 지원하였기 때문 입니다.

1사분기의 산업 생산은 전년대비 6.1% 상승하였는데, 제조 투자는 9.9% 증가하였습니다. 이런 결과는 산업 확장 특히 전기차와 재생 에너지 같은 첨단 산업 분야를 통하여 경제를 부흥시키려는 북경의 집중된 노력 때문 입니다.

하지만 단점이 없는 전략이 없듯이, 불일정한 회복의 신호가 나타났습니다. 전혀 감동스럽지 않은 소비자 소비와 부동산 분야의 계속된 어려움이 강조되고 있습니다. 산업 생산량에 의존하는 것은 상응하는 자국내 수요 없이 과다한 공급을 유발시켰습니다. 그러면서 설비 가동률이 73.6%의 하락 원인이 되었습니다. 더군다나 재고 준비와 미지근한 자산 투자는 2024년 1사분기에 9.5% 하락하였습니다. 장기간 성장을 유지하기 위해서는 좀 더 균형 잡힌 경제 정책이 필요합니다.