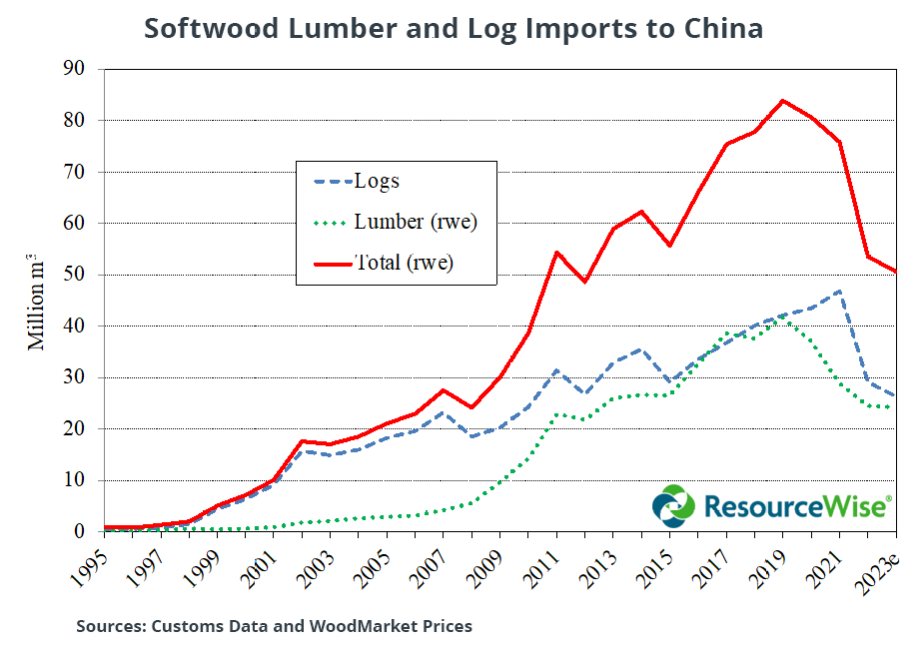

중국 경제는 지난해에 실망스러워서, 2023년에 GDP가 단지 5% 상승하였습니다. 이런 5% 상승은 대부분의 국가들에게는 꽤 괜찮은 성장이지만, 중국의 경우에는 20년 평균인 9%보다 낮은 수치 이었습니다. 자국내 소비가 약화되고, 정부가 대형 프로젝트에 대한 대출을 제한하면서 제조, 주택 건설, 사회 기반 시설을 포함한 모든 분야에서 타격을 받았습니다. 주택의 지역적인 과공급이 특히 산림 생산물 분야를 크게 강타하여, 건축자재, 목공, 가구 수요를 하락 시켰습니다. 부가적으로 중국내에서 소비자들의 소비가 활력을 잃어가고, 유럽, 동남아시아, 오세아니아 국가들 로의 소비재와 산업 장비 수출 감소 역시 중국내의 목재 자재 소비에 부정적인 영향을 주었습니다. 산림 생산물 수요 하락은 2022년과 2023년에 중국의 침엽수 원목과 제재목 수입을 극적으로 하락 시켰습니다. 2023년 침엽수 원목과 제재목 수입량 합산은 2021년보다 33% 감소하였습니다. 2023년 4사분기에 중국의 침엽수 원목과 제재목 수입량은 2023년 3사분기보다 증가하였지만, 예상되는 2023년 연간 수입량은 지난 12년동안 여전히 최저 수준 이었습니다. 중국의 원목은 가장 심각하게 하락하였지만, 제재목 수입은 지난 2년에 비하여 비교적 적게 하락하였습니다.

무역에서 가장 의미 심장한 변화는 유럽 원목과 러시아, 캐나다, 핀란드 제재목 수입의 하락 이었습니다. 지난 몇 년 동안 수입량 하락 뿐만 아니라 중국으로 팔린 침엽수 원목과 제재목 가격도 하락하였습니다. 2023년 4사분기 중국의 제재목 수입 평균 가격은 $210/m3으로 2021년 $270/m3보다 하락하였습니다. 같은 기간 동안 중국의 원목 수입 평균 가격은 $180/m3에서 $130/m3으로 하락하였습니다. 국제 통화 기금 (International Monetary Fund : IMF)은 중국의 2024년 GDP 성장은 4.6% 하락할 것이라고 예상하였고, 유럽, 동남아시아, 오세아니아의 수출 시장에서 제정적 고통의 또 다른 한해로 고생할 것이라고 예상하였습니다. 그래서 목재 자재에 대한 중국 수요가 10년동안 최저 수입을 기록한 2023년에서 2024년에도 회복하지 못할 것 같습니다.

2024년 2월 9일로 마감한 주의 침엽수 제재목 기준가격인 Western S-P-F 2×4 #2&Btr KD (RL)의 가격은 US$442 mfbm로 지난주와 동일하였고, 전월가격인 $445 mfbm에 비하여 $3, 1% 상승하였습니다. 1년전 같은 시기의 가격인 $476 mfbm와 비교하여 $34, 7% 하락하였고, 2년전 같은 시기의 가격인 $1,220보다는 $778, 64% 낮았습니다.

2024년 2월 9일로 마감한 주의 Southern Yellow Pine East Side 2×4 #2&Btr KD (RL)의 가격은 US$398 mfbm로 전주 가격인 $400 mfbm보다는 $2, 1% 하락하였고, 전월가격인 $448 mfbm에 비하여 $50, 11% 하락하였습니다. 1년전 같은 시기의 가격인 $515 mfbm와 비교하여 $117, 23% 하락하였고, 2년전 같은 시기의 가격인 $1,310보다는 $912, 70% 낮았습니다.

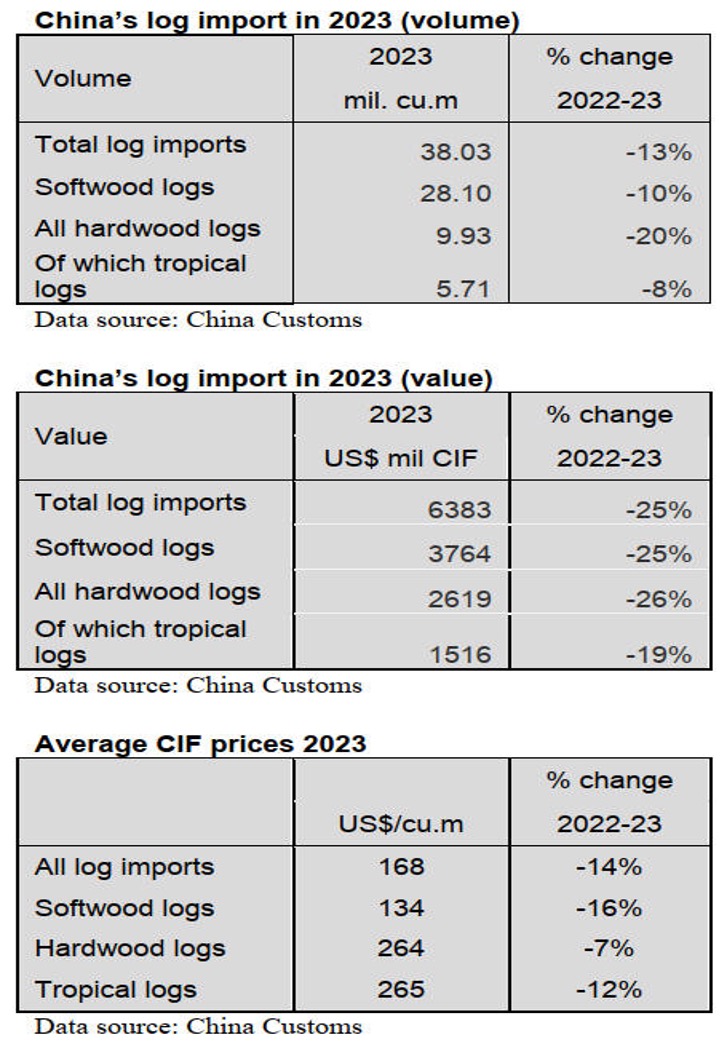

2023년 중국 원목 수입량은 38.03 million m3이었고, 수출액은 US$6.383 billion으로 각각 전년대비 13%, 25% 하락하였다고 중국 관세청은 발표하였습니다. 2023년 중국 수입 원목 평균 가격은 전년대비 14% 하락하여 US$168/m3 (CIF)이었습니다. 2023년 중국이 수입한 원목 전체에서 침엽수 원목 수입량은 전년대비 10% 하락하여 28.1 million m3으로 전체의 74% 이었고, 2022년보다 3% 증가하였습니다. 2023년 수입된 침엽수 원목 평균 가격은 전년대비 16% 하락하여 US$134/m3 (CIF) 이었습니다. 2023년 활엽수 원목 수입량은 전년대비 20% 하락하여 9.93 million m3이었고, 전체의 26%이었습니다. 수입된 활엽수 원목 평균 가격은 2022년보다 7% 하락하여 US$264/m3 (CIF)이었습니다. 2023년 중국이 수입한 활엽수 원목 중에서 열대재 원목 수입량은 전년대비 8% 감소하여 5.71 million m3 이었고, 수입액도 19% 하락하여 US$1.516 billion이었고, 전체 원목 수입량에서 15%를 차지하였습니다. 중국이 수입한 열대재 원목 평균 가격은 전년대비 12% 하락하여 US$265/m3 (CIF) 이었습니다.

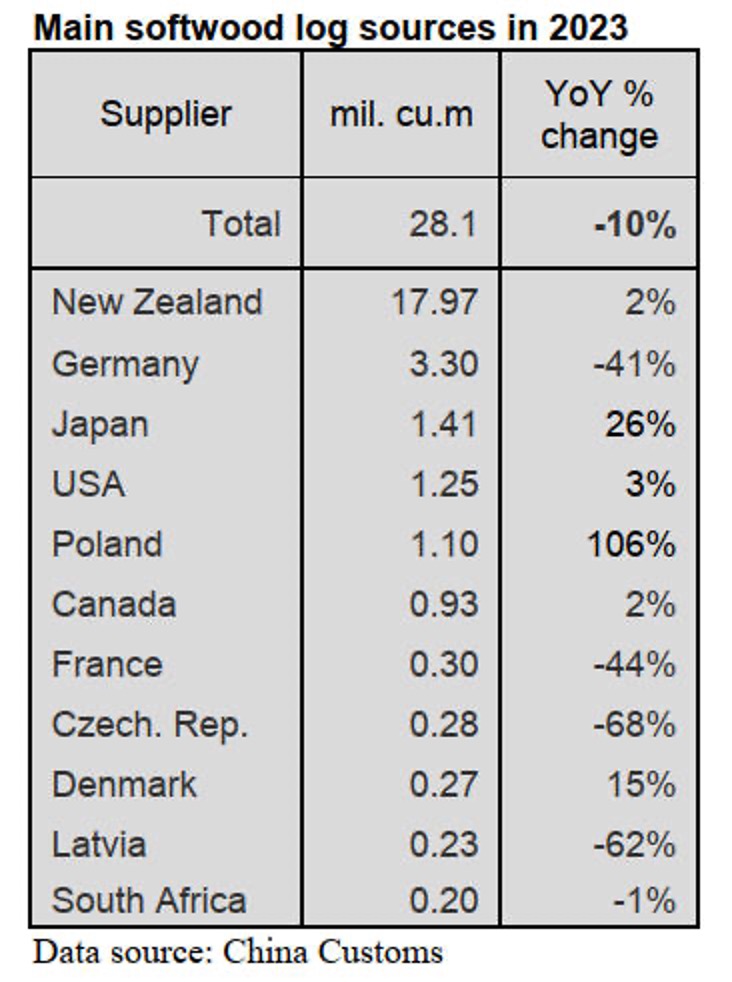

독일과 러시아 원목의 수입량이 크게 하락하여 독일 원목 수입량은 전년대비 40% 감소하였고, 러시아 원목 수입량은 전년대비 27% 감소하여 각각 3.59 million m3, 1.61 million m3으로, 2023년 중국 원목 수입 하락의 가장 큰 이유가 되었습니다. 뉴질랜드 원목은 2023년에 다시 한번 최대 원목 공급원이 되어 전체의 47%를 차지하였고, 2022년보다 지분율이 6% 증가하였습니다. 2023년 중국의 뉴질랜드 원목 수입량은 전년대비 2% 상승하여 18 million m3이었지만, 수입액은 전년대비 18% 하락하여 US$2.209 billion이었습니다. 뉴질랜드 원목 수입 평균 가격은 전년대비 19% 하락하여 US$123/m3 (CIF)이었습니다.

2023년 중국 원목 수입의 두번째 국가는 독일로서 전체의 9%를 차지하였지만, 2022년보다는 지분율이 5% 하락하였습니다. 2023년 중국의 독일 원목 수입량은 전년대비 40% 감소하여 3.3 million m3이었고, 수입액도 44% 전년대비 하락하여 US$576 million이었습니다. 독일 원목 수입 평균 가격은 전년대비 7% 하락하여 US$160/m3 (CIF)이었습니다.

하지만 중국의 침엽수 원목 수입량이 일본과 폴란드에서는 증가하였습니다. 일본 원목과 폴란드 원목의 중국 수입량은 전년대비 각각 26%, 106% 증가하여, 각각 1.41 million m3, 1.11 million m3이었습니다. 일본 원목 수입 평균 가격은 전년대비 20% 하락하여 US$120/m3 (CIF)이었고, 폴란드 원목 수입 평균 가격도 전년대비 10% 하락하여 US$151/m3 (CIF) 이었습니다. 2023년 중국이 수입한 일본과 폴란드 원목은 거의 대부분 침엽수 원목 이었습니다.

2023년 중국의 활엽수 원목 수입량은 전년대비 20% 하락하여 9.26 million m3 이었고, 중국 원목 수입량 전체의 26% 이었습니다. PNG가 중국의 최대 활엽수 원목 수입국이었고, 2023년 수입량은 전년대비 3% 하락하여 2.268 million m3이었고, 수입액도 전년대비 12% 하락하여 US$483 million이었습니다. PNG 원목 수입 평균 가격은 2022년보다 9% 하락하였습니다. 중국의 러시아 활엽수 원목 수입량은 전년대비 24% 하락하여 1.613 million m3이었고, 수입액도 24% 감소하여 US$197 million이었습니다. 러시아 원목 수입 평균 가격도 2022년에 비하여 1% 하락하였습니다. 중국 활엽수 원목 수입 전체의 60% 이상은 PNG(23%), 러시아(16%), 솔로몬군도(15%), 미국(8%)이었습니다. 2023년 중국의 미국 활엽수 원목 수입량은 전년대비 7% 감소하여 781,000 m3이었고, 수입액도 4% 하락하여 US$444million 이었습니다. 브라질, 프랑스, 독일의 활엽수 원목 수입량은 2023년에 전년대비 각각 50%, 40%, 16% 하락하였습니다.

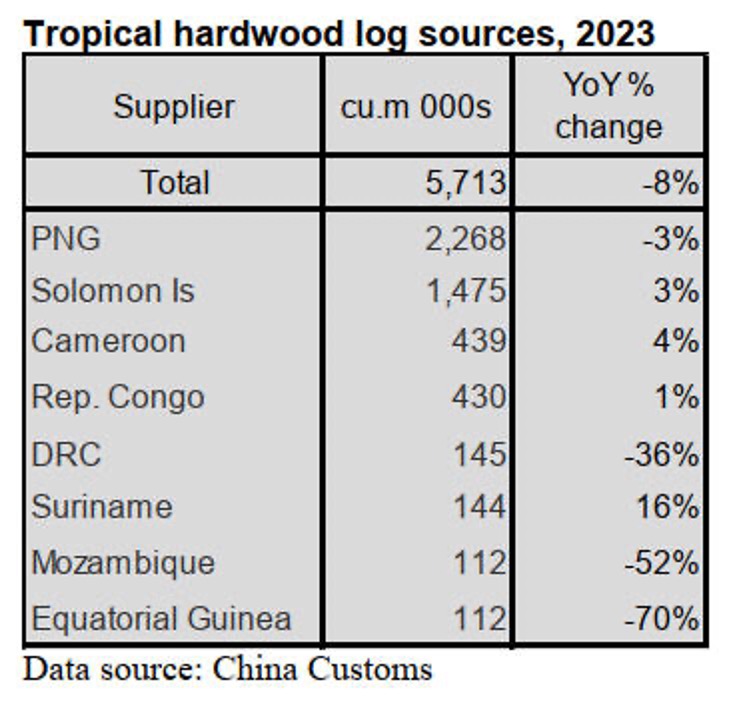

2023년 중국이 수입한 활엽수 원목 전체에서, 열대재 원목 수입량은 5.713 million m3 이었고, 수입액은 US$1.516 billion으로 전년대비 각각 8%, 19%이었고, 열대재 수입량은 중국 전체 원목 수입량의 15%이었습니다. 열대재 원목 수입 평균 가격은 2022년과 비교하여 12% 하락하여 US$265/m3 (CIF)이었습니다. PNG와 솔로몬군도는 중국 열대재 원목 주요 수입원으로, 2023년 중국이 수입한 열대재 원목 전체의 66%를 차지하였습니다. 2023년에 PNG 열대재 원목 수입량은 전년대비 3% 하락하였지만, 솔로몬군도 열대재 원목 수입량은 3% 상승하였습니다.

미얀마는 중국의 열대재 원목 수입의 중요 수입원이엇지만, 수년동안 수입량이 하락하고 있습니다. 2023년도 미얀마 열대재 원목 수입량이 하락하여 3,371 m3 이었고, 수입액은 US$3.75 million이었습니다.

2023년 한해 동안 러시아 제재목의 카자흐스탄 수출량은 실실적으로 증가하여 전년대비 31% 상승하여 614 thousand m3이었습니다. 수출량의 탄탄한 성장에도 불구하고, 재정적인 결과는 이를 따라오지 못하여 2023년 수출액은 5% 하락하여 $46 million이었습니다. 이런 편차의 이유는 평균 제재목 가격이 저년대비 27% 하락하여 $74/m3이었기 때문 입니다.

제재목 수출량은 2023년동안 심각한 변동을 보여주었는데, 5월 86 thousand m3과 6월 75 thousand m3으로 가장 높았고, 5월의 경우 전년대비 93% 수출량이 증가하였습니다. 한편으로 2023년 시작과 끝에는 부진하여 12월에 최하 수준으로 25 thousand m3이었습니다. 수출액의 월간 변동도 수출량을 따라가 5월은 $6 million, 6월은 $6 million으로 가장 높은 수준이었습니다. 그럼에도 불구하고 제재목 수출. 평균 가격은 2023년 내내 하락하였고, 가장 많이 하락한 5월에는 전년대비 39%, 6월에는 35% 하락하였습니다.

2024년 2월 미국의 주택 시공업체 정서는 완만한 성장을 보여 주었다고 National Association of Home Builders (NAHB)는 보고하였습니다. 새로 건설된 단독주택에 대한 시장에서의 시공업체 신뢰는 2024년 2월에 4 points 상승하여 48 이었다고 최근 NAHB/Wells Fargo Housing Market Index (HMI)가 발표되었습니다. 이는 2023년 8월 이후 가장 높은 수준이었고, 시공업체 신뢰는 3개월 연속을 상승하였습니다. 기준 수치인 50이하를 유지하고 있다는 것은 다수의 시공업체들이 시장 조건을 “나쁨”보다는 “좋음”이라고 생각하고 있다는 것을 의미합니다. 주택 융자 이자율은 다음 달에도 완화가 계속될 것이라고 NAHB는 예상하였습니다. 올해 말에 미국 연방 준비 제도(Federal Reserve)는 이자율을 하락 시킬 것으로 예상되고, 기존 주택 재고의 부족이 장기화 되면서 시공업체 신뢰가 좋아지고 있습니다. 2023년 12월 중순이후 주택 융자 이자율이 7% 이하로 하락하면서 시공업체들은 판매를 증진하기 위하여 주택 가격을 할인하였다고 NAHB는 발표하였습니다. 시공업체들의 31%가 2024년 1월에 주택 가격을 할인하였고, 2월에는 25%이었습니다. 하지만 2월 가격 하락 평균은 8개월 연속으로 6%로 꾸준히 유지되었습니다. 그 동안에 주택 판매 인센티브도 감소하고 있습니다. 시공업체가 제공하는 일부 형태의 판매 인센티브의 지분은 1월의 62%에서 2월에 58%로 하락하여 지난 8월이후 가장 낮은 수준이었습니다.

3가지 중요 HMI 지수는 2024년 2월에 상승하였습니다. 현재 판매 조건은 4 points 상승하여 52, 향후 6개월 판매 예상 지수는 3 points 상승하여 60, 잠재 고객들의 교통량 지수도 4 points상승하여 33이었습니다.

2023년 한해 동안 러시아 제재목의 카자흐스탄 수출량은 실실적으로 증가하여 전년대비 31% 상승하여 614 thousand m3이었습니다. 수출량의 탄탄한 성장에도 불구하고, 재정적인 결과는 이를 따라오지 못하여 2023년 수출액은 5% 하락하여 $46 million이었습니다. 이런 편차의 이유는 평균 제재목 가격이 저년대비 27% 하락하여 $74/m3이었기 때문 입니다.

제재목 수출량은 2023년동안 심각한 변동을 보여주었는데, 5월 86 thousand m3과 6월 75 thousand m3으로 가장 높았고, 5월의 경우 전년대비 93% 수출량이 증가하였습니다. 한편으로 2023년 시작과 끝에는 부진하여 12월에 최하 수준으로 25 thousand m3이었습니다. 수출액의 월간 변동도 수출량을 따라가 5월은 $6 million, 6월은 $6 million으로 가장 높은 수준이었습니다. 그럼에도 불구하고 제재목 수출. 평균 가격은 2023년 내내 하락하였고, 가장 많이 하락한 5월에는 전년대비 39%, 6월에는 35% 하락하였습니다.

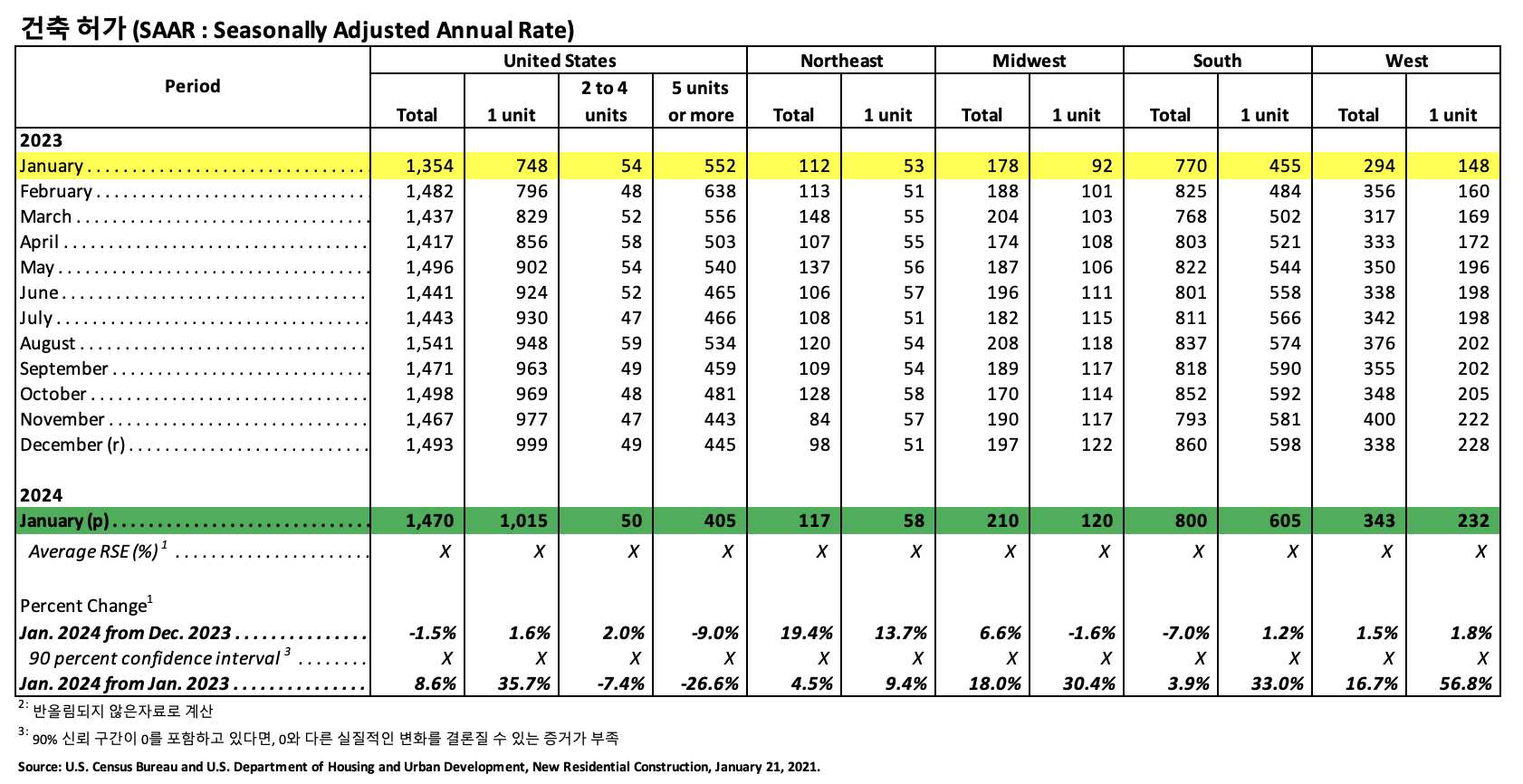

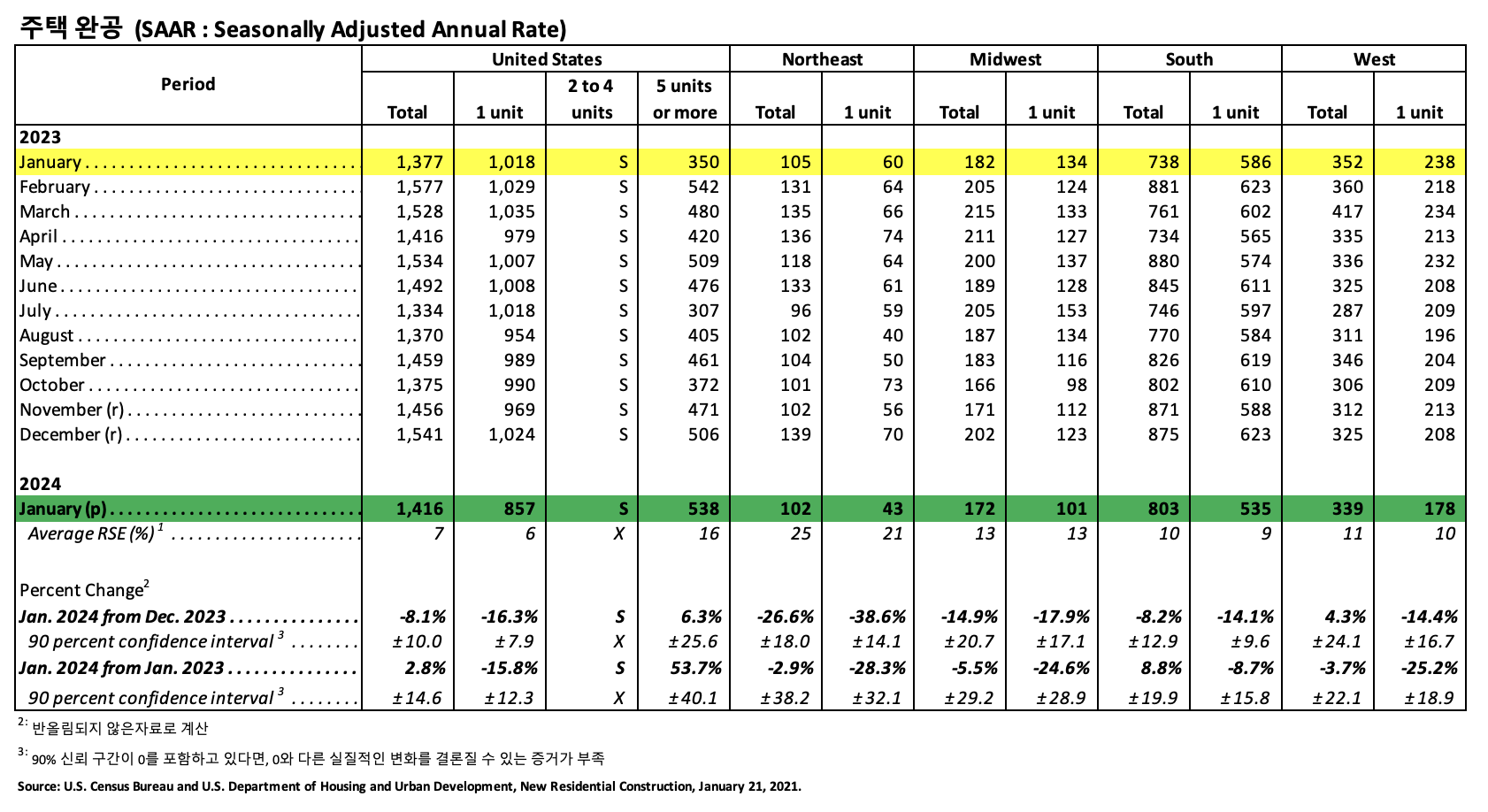

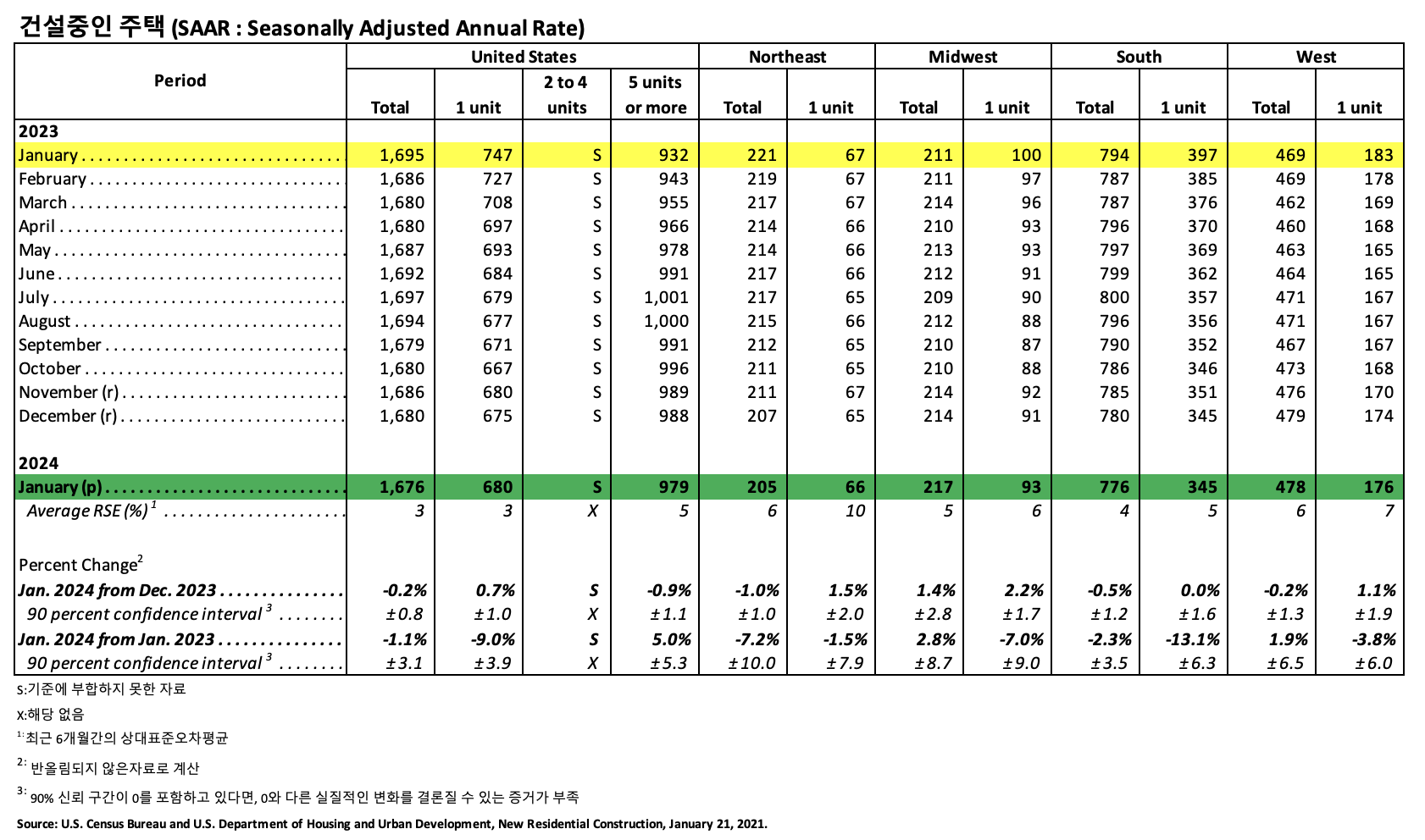

미국 인구 통계국 (U.S. Census Bureau)과 미국 주택과 도시 개발부 (U.S. Department of Housing and Urban Development)는 2024년1월 미국 거주용 주택 건설 통계 자료를 합동으로 발표하였습니다.

건축허가 (Building Permits)

2024년 1월 사유 주택 건축 허가는 1,470,000 (SAAR : Seasonally Adjusted Annual Rate) 으로 2023년 12월 (1,493,000) 보다 1.5% 하락하였고, 2023년 1월 (1,354,000)과 비교하여 8.6% 상승하였습니다. 2024년 1월 단독 주택 건축 허가는 1,015,000 (SAAR)로 2023년 12월 (999,000)과 비교하여 1.6% 상승하였습니다. 5가구 이상의 다중 건물의 1월 허가는 405,000 (SAAR) 이었습니다.

주택신축 (Housing Starts)

2024년 1월 사유 주택 신축은 1,331,000 (SAAR)으로, 2023년 12월 (1,562,000) 보다 14.8% (±10.2%) 하락하였고, 2023년 1월 (1,340,000) 보다는 0.7% (±11.7%) 낮았습니다. 1월의 단독 주택 신축은 1,004,000 (SAAR)으로 2023년 12월 (1,054,000)과 비교하여 4.7% (±11.6%) 하락하였습니다. 5가구 이상의 다중 주택 1월 신축은 314,000 (SAAR) 이었습니다.

주택완공 (Housing Completions)

2024년 1월 사유 주택 완공은 1,416,000 (SAAR)으로 2023년 12월 (1,541,000)과 비교하면 8.1%(±10.0%) 하락하였고, 2023년 1월 (1,377,000) 보다 2.8% (±14.6%) 상승하였습니다. 2024년 1월 단독 주택 완공은 857,000 (SAAR) 으로 2023년 12월 (1,024,000)에 비하여 16.3% (±7.9%) 하락하였습니다. 1월의 5가구 이상의 다중 주택 완공은 538,000 (SAAR) 이었습니다.

미국 노동 통계국(U.S. Bureau of Labor Statistics)은 2024년 1월 최종 수요에 대한 생산자 가격 지수(Producer Price Index : PPI)가 계절적으로 조정되어 0.3% 상승하였고, 상품과 서비스를 받는 생산자 가격의 완만한 상승의 신호 입니다. 2023년 12월에는 최종 수요에 대한 생산자 가격 지수(Producer Price Index : PPI)가 0.1% 하락하였고, 11월에는 0.1% 상승하였습니다. 2024년 1월 마감으로 한 12개월동안 조정되지 않은 최종 수요 지수는 0.9% 상승하여 광범위한 경제 지형에서 점차적인 상향 경향을 반영하고 있습니다.

제재목 시장, 특히 침엽수 제재목 분야는 심각한 도전에 직면하여 눈에 띄는 전년대비 9%, 전월대비 1.8% 하락을 보여 주었습니다. 주택 구매 경기를 약화시키는 상승하는 이자율로 인한 주택 분야의 수요 냉각이 이런 하락의 주요 이유 입니다. 높은 주택 융자 이자율은 가용성을 하락 시키고, 새로운 건설 수요를 감소시키며, 침엽수 제재목과 같은 건설 관련 자재에도 부정적인 영향을 줍니다. 반대로 활엽수 제재목은 전년대비 2.7% 하락에도 불구하고 전월대비 0.1% 상승을 보여주었습니다.

종이분야는 혼합된 결과를 보여주어, 전년대비 0.2%로 약간 하락하였지만, 12월부터 1월까지 0.5% 증가하였습니다. 상승의 원인은 프린트와 집필과 같은 특정 분야의 수요가 점진적으로 혹은 약간 하락하였기 때문입니다. 하지만 paperboard는 발전하는 포장 혹은 커져가는 자재 효율성으로 전년대비 7.7%, 전월대비 0.4% 하락하면서 확연한 도전에 직면하였습니다. 종이 상자와 용기도 전년대비 0.4%, 전월대비 0.5% 하락하였습니다.

Inter Corporation는 캐나다 British Columbia의 잠정적인 생산 감소를 시행하고, 미국 서부 Oregon주의 Philomath 공장의 운영을 무기한으로 감산할 계획을 공개하였습니다. 이런 결정은 높아진 벌목 비용과 제재목 산업에 대한 도전적인 시장 조건의 충격을 반영하고 있습니다. 미국 Philomath 제재소는 KD와 생재 Hemlock과 Douglas-fir 제재목을 생산하고 있는데 즉각적인 감산이 예상되고 있고, 2024년 1사분기 말까지 순서적인 단계적 축소를 완료할 것 입니다. 이 공장의 생산 용량은 220 million board feet로 지역 제재목 시장에서 중요한 역활을 하고 있습니다. 이에 더하여 Interfor는 British Columbia 공장들의 일시적인 제재목 생산 감소를 발표하였습니다. 이 공장들의 감산량은 2024년 1사분기동안 약 30 million board feet으로 예상하고 있습니다. 이런 감산의 요인은 약한 시장 조건, 감소하는 원목 재고, 원목 인도를 방해하는 계절에 맞지 않는 따뜻한 기후 입니다.

이런 감산 발표에도 불구하고 Interfor는 미국 Oregon주 Molalla, Washington주 Longview와, Port Angeles에 위치한 3개의 U.S. Northwest stud 공장 운영을 유지할 계획입니다. 이 공장들은 미국 제재목 시장에서 Interfor의 전략적인 주둔의 결정적인 요소 입니다.

2023년 4사분기 Interfor의 재무 성과는 $169.0 million의 순손실 심화를 보여 주었습니다. 참고적으로 2023년 3사분기의 순손실은 $42.4 million, 2022년 4사분기는 $72.2 million이었습니다. 회사의 조정된 EBITDA도 마이너스로 4사분기 $785.9 million 매출에서 $51.4 million이 손실이었습니다. 2023년동안 연간 매출은 $3,315.7 million으로, 2022년의 $4,584 million에서 하락하였습니다. 4사분기 보고서에서 북미 제재목 시장에 대한 신중한 단기 전망을 제시하였습니다. 이런 전망의 이유는 인플레이션과 높은 이자율을 포함한 다양한 경제 압력으로 시장 불황이 예상되고 있기 때문 입니다. 그럼에도 불구하고 보고서는 중기 전망은 좀 더 긍정적이라고 서술하였고, 우호적인 공급과 수요 기초들로 시장 상승의 잠재성을 강조하였습니다. 노동력 부족과 제한된 전세계 원자재 가용성으로 인한 제재목 공급에 제약이 예상되지만, 노화 하는 미국 주택 재고, 널리 퍼져 있는 주택 부족으로 수요는 상승할 것으로 보고서는 예상합니다.

Freddie Mac는 주요 주택 융자 시장 설문조사 결과를 2024년 2월 15일에 발표하였는데, 30년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM) 평균이 6.77% 로 전주의 6.64%, 1년전 같은 시기인 6.32%보다 상승하였습니다. 그리고 15년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM) 평균은 6.12%로 전주 평균인 5.90%, 1년전 15년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM) 평균 5.51%보다 상승하였습니다.

소비자 가격이 예상보다 상승하자마자 이번주 주택 융자 이자율은 상승하였다고 Freddie Mac의 수석 경제학인 Sam Khater는 분석하고 있습니다. 2024년 현재까지 경제는 잘 돌아가고, 높은 이자율 장기화되면서 잠재적으로 봄 주택 구매 시즌은 부진할 것이라고 Sam Khater는 예상하였습니다. Freddie Mac의 데이터에 따르면 2024년 현재까지 주택 구매를 위한 융자 지원은 전년대비 미국 모든 주에서 ½이상 하락하였습니다.