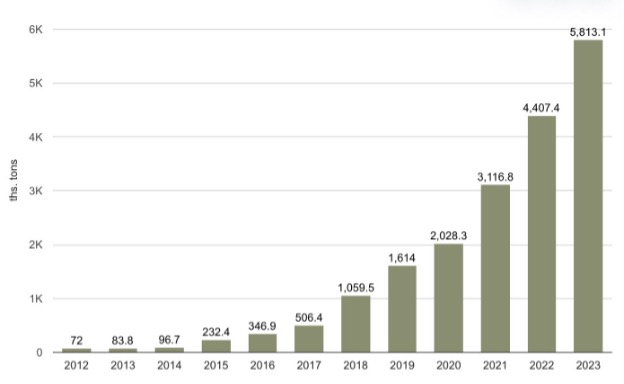

2023년동안 일본의 wood pellet 수입량은 급격히 상승하여 기록적으로 높았는데, 수입량은 전년대비 32% 증가하여 5.81 million tons이었습니다. 이런 급증은 지속가능한 에너지 전략의 중요 요인으로 바이오매스에 대한 일본의 의존이 커져가는 것을 강조하고 있는 것 입니다. 2023년 일본의 wood pellet 수입액은 37% 증가하여 $1.25 billion이었고, 이런 상승에는 수입 평균 가격이 4.2% 상승하여 $215/tons이었다는 것이 부분적인 이유 입니다.

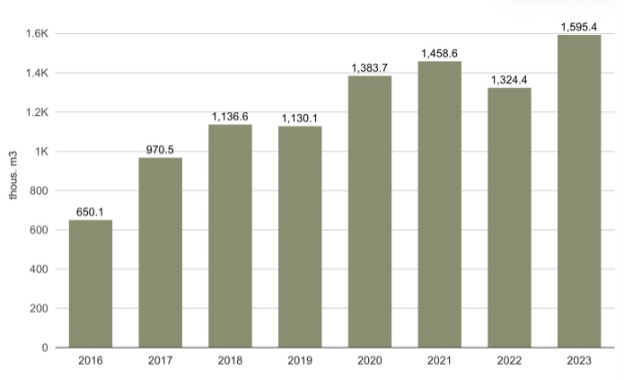

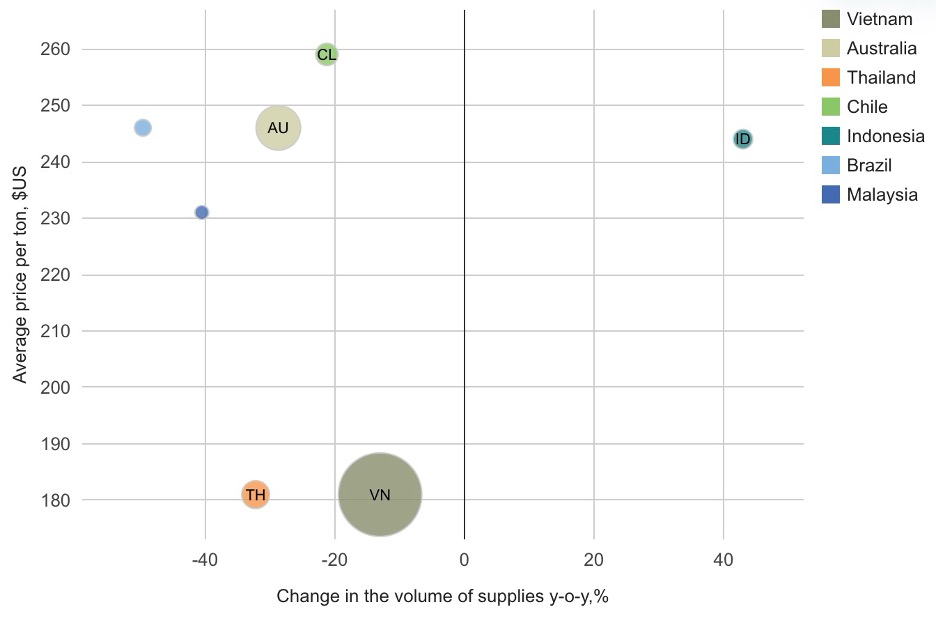

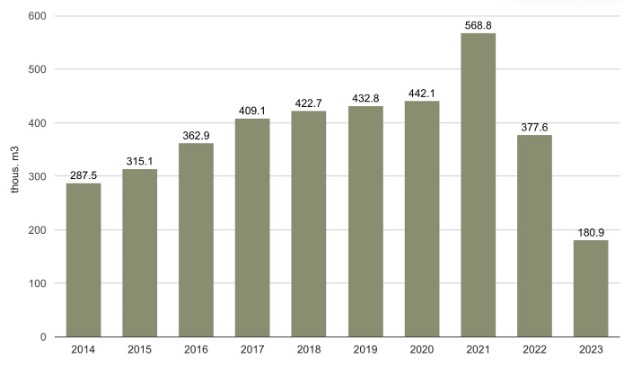

베트남이 가장 지배적인 수입원이었지만, 전년대비 시장 점유율이 9.4% 하락하여 일본 전체 수입의 45%를 차지하였습니다. 베트남에서의 수입량은 전년대비 9.1% 증가하여 2.61 million tons이었고, 수입액은 $518.2 million이었습니다. 그 다음의 수입원으로 캐나다와 미국이 떠오르기 시작하여, 캐나다에서의 수입량은 전년대비 16.5% 증가하여 1.58 million tons이었고, 미국에서의 수입량은 전년대비 317%의 급격하게 증가하였습니다. 이러면서 일본의 wood pellet 수입 역학이 의미 심장하게 재배열되고 있다는 신호이고, 북미의 중요성이 증가하고 있다는 것을 강조하고 있습니다. 그외의 수입원은 말레이시아, 인도네시아, 호주 이었습니다. 일본은 공급 안전을 확보하기 위하여 그리고 경쟁적인 시장 가격을 활용하기 위하여 수입원을 다양화하는 전략을 노력을 하고 있습니다. 2012년부터의 역사적인 데이터에 따르면 일본의 바이오매스 에너지 활용이 증가하고 있다는 것을 보여주고 있습니다. 2012년에 단지 72 thousand tons의 wood pellet을 수입하였지만, 2023년에는 5.81 million tons으로 증가하였습니다. 일본의 wood pellet 수입 궤도는 재생 가능한 에너지 적용을 위한 일본의 전략적인 변화를 보여주고 있습니다.