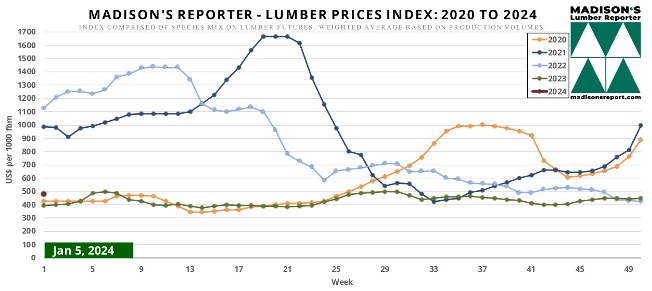

2024년 1월 5일로 마감한 주의 Madison 제재목 가격 지수는 US$476 mfbm으로 전주 US$446과 비교하여 $30, 7% 상승하였습니다.

Madison 제재목 가격 지수는 선물(WSPF, ESPF, Douglas fir, Hem-Fir)로의 동일 수종을 이용하여 구성되어 있습니다. 그리고 지난 몇 년 동안의 북미 생산량 비율에 기초한 가중 평균을 사용하고 있습니다.

09 Tuesday Jan 2024

Posted in Uncategorized

2024년 1월 5일로 마감한 주의 Madison 제재목 가격 지수는 US$476 mfbm으로 전주 US$446과 비교하여 $30, 7% 상승하였습니다.

Madison 제재목 가격 지수는 선물(WSPF, ESPF, Douglas fir, Hem-Fir)로의 동일 수종을 이용하여 구성되어 있습니다. 그리고 지난 몇 년 동안의 북미 생산량 비율에 기초한 가중 평균을 사용하고 있습니다.

09 Tuesday Jan 2024

Posted in Uncategorized

Pfeifer Group의 CEO인 Michael Pfeifer가 지난해 크리마스 이전 판넬 토론에서 2023년은 도전으로 묘사하였습니다. 지난 몇년전 목재 산업이 누렸던 좋았던 시절에 비하여 2023년은 무역 조건이 무척이나 힘들었다고 언급하였습니다. 높아진 이자율과 인플레이션, 그리고 투자 의지의 감소와 같은 알고 있는 문제들 때문에 2024년에도 목재 산업은 쉽지 않은 한 해가 될 것으로 가정하고 있다고 Mr Pfeifer는 언급하였습니다. 건설 허가수의 급격한 하락으로 건설분야의 부진은 무엇보다 인내와 강한 결속을 요구 합니다. 하지만 비관주의 빠지지 않을 여러가지 이유가 있습니다. 건축 자재와 에너지 원으로 목재가 미래라는 것을 더 많은 연구들이 증명하고 있습니다. 목재 생산품은 기후에 치명적인 CO2를 장기적으로 묶을 수 있고, 대체 효과가 전세계적으로 유행하고, EU의 Green Deal의 일부로 더 많은 수요를 통하여 다수의 기후 보호 유용을 제공합니다.지속 가능하게 관리된 산림으로부터의 목재에 대한 증가된 사용이 기후 변화에 대항하는 싸움의 중요 역할을 할 것이라고 모든 전문가들은 동의 합니다. 현재 하락은 확실하게 상승으로 이어지고, 장기적인 관점에서 목재 산업은 긍정적 입니다.

Pfeifer Group은 4개국에서 2,6000을 고용하고 있고, 년 매출은 €1.4bn 입니다. Pfeifer Group은 제재목, 콘크리트 거푸 판넬, cross laminated timber (CLT), 접착된 원목 판넬, 팔렛, 브리켓(briquettes ), 펠레(pellets)을 생산하고 있습니다.

08 Monday Jan 2024

Posted in Uncategorized

Freddie Mac는 주요 주택 융자 시장 설문조사 결과를 2024년 1월 4일에 발표하였는데, 30년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM) 평균이 6.62% 이었습니다. 미국 주택 융자 이자율은 지난해동안 급격하게 상승하였지만, 최근 몇달 동안 하락하고 있습니다. 지난해 10월말에서 12중순까지 30년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM)은 1% point 이상 하락하였습니다.

시장이 다가오는 경제 데이터를 소화해가면서 이자율은 수평 혹은 옆으로 움직이고 있다고 수석 경제학인 Sam Khater는 분석하고 있습니다. 인플레이션 압력이 하락할 뿐만 아니라 미국 연방 준비 제도 (Federal Reserve)가 2024년에 이자율을 하락 시킬 것이라는 기대때문에, 주택 융자 이자율은 해가 지나가면서 하락을 계속할 것으로 그는 생각하고 있습니다. 낮아지는 주택 융자 이자율은 반가운 뉴스이지만, 잠재적 주택 구매자들은 낮은 재고와 계속 상승하는 주택 가격이라는 2중 도전에 여전히 직면하고 있습니다.

2024년 1월 4일 기준으로 30년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM) 평균은 6.62%으로 전주 평균인 6.61%보다 약간 상승하였습니다. 1년전에 30년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM) 평균은 6.48% 이었습니다. 그리고 15년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM) 평균은 5.89%로 전주 평균인 5.93%보다 하락하였고, 1년전 15년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM) 평균은 5.73% 이었습니다.

08 Monday Jan 2024

Posted in Uncategorized

종이와 pulp를 포함하던, 포함하지 않더라도 중국은 캐나다 B.C. 목재 생산물의 두번째로 큰 시장입니다. 만약에 종이와 pulp를 포함한다면, 지난 4년동안 B.C.에서 중국으로의 제재목 수출은 급격하게 하락하였고, 2025년까지는 향상되지 않을 것으로 전세계 목재 시장 분석가인 Russ Taylor는 발표하였습니다.

중국은 캐나다 B.C. pulp와 종이의 중요 고객입니다. 2022년 중국은 B.C. pulp와 종이 수출의 거의 ½을 수입하였고, 총 수출액 $4.4 billion에서 $2.1 billion을 차지 하였다고 BC Stats.는 발표하였습니다. 하지만 제재목은 완전히 다른 이야기 입니다. 즉 중국 주택 버블의 붕괴가 있습니다. 2012년에서 2018년까지 캐나다 B.C.는 중국에 침엽수 제재목을 매년 $1 billion이상 수출하였다고 BC Stats.는 보여 줍니다. 2019년에 중국으로의 제재목 수출은 $758 million으로 하락하였고, 하락을 계속하였습니다. 2022년 캐나다 B.C.의 제재목 중국 수출은 단지 $295 million이었습니다. Russ Taylor에 따르면 B.C. 제재목의 중국 수출은 2013년이 최고여서 약 7 million m3 이었지만, 2023년에는 1 million m3이하 이었습니다. Taylor에 따르면 중국으로 수출되는 저등급의 beetle 목재의 부족과 건설 수요 결여가 작동한 것 입니다. 중국으로 수출되는 B.C. 제재목의 절반은 건설용 제재목이어서, 저렴한 제재목은 콘크리트 거푸집에 사용되었습니다. 15년전, B.C. 제재목 생산업체는 beetle로 죽은 저렴한 pine이 과잉이었고, 중국은 적기의 구매자 이었습니다. 하지만 최근에 중국에서의 새로운 주택 건설이 부진하면서, B.C. 생산업체들은 beetle로 죽은 저렴한 제재목 공급이 상당히 고갈되었습니다. 2019년 중국의 새로운 주택 건설은 최고여서 약 2.3 billion m2이었지만, 2023년에는 단지 0.9 billion m2이라고 Russ Taylor는 예측 합니다. Taylor에 따르면 단지 지난 4년동안 중국에서 커다란 변화가 생겼고, 이는 중국의 제재목과 원목 수입의 감소 원인이 되었습니다. 2021년 중국 원목 수입이 최고여서 48 million m3이었지만, 2023년에는 28 million m3으로 감소하였습니다.

러시아는 중국 원목 수입의 중요 공급 국가 이었지만, 2021년에 러시아가 원목 수출을 금지하였습니다. 2007년에 러시아는 원목수출에서 90%의 시장 점유율을 차지하였다고 Taylor는 주목하였습니다. 하지만 현재는 0% 입니다. 2021년에 북유럽의 원목 수출이 약 33%를 차지하였는데 bark beetle로 죽은 spruce (캐나다B.C. 의 Mountain pine beetle가 유사한 상황)가 풍부하였지만, 현재는 다 소진되었습니다. 2007년에는 5%의 시장 점유율이었지만, 2021년에는 40%이었고, 양적으로 유일하게 안정적인 공급처이기 때문에 향후 몇년후에 60% 이상을 예상하고 있습니다. 캐나다는 원목 시장에서 미미한 존재이어서 2021년에 세계 시장 점유율이 단지 3%라고 Taylor는 발표하였습니다. 중국은 과거에 자체 제재목 생산을 위한 원목 접근이 힘들어지면서, 만약에 주택 건설 산업이 다시 부흥하면 중국은 제재목 수입에 의존할 것 입니다. 현재 중국 주택 건설 분야의 신뢰가 완전치 않고, 2025년에는 향상이 시작될 것이라고 Taylor는 예상합니다. Taylor에 따르면 2024년에 아마도 바닥세를 치고, 천천히 다시 상승 움직임을 보일 것으로 생각합니다.

08 Monday Jan 2024

Posted in Uncategorized

가장 최근의 중국 관세청 통계에 따르면, 2023년 11월 중국이 수입한 목재량은 전월 대비 4.57% 증가하였지만, 전년대비 8.68% 감소하여 5.41 million m3이었습니다. 수입액은 7.2 billion yuan으로 전월대비 3.69% 상승하였지만, 전년대비 16.01% 하락하였습니다.

수입된 목재중에 11월 원목 수입량은 전월대비 5.1% 증가하고, 전년대비 12.54% 하락하여 3.15 million m3이었습니다. RMB 기준으로, 수입액은 3.4 billion yuan으로 전월대비 1.19% 상승하였고, 전년대비 21.08% 하락하였습니다.

2023년 11월 중국의 제재목 수입량은 전월대비 3.83% 증가하였지만, 전년대비 2.67% 감소하여 2.26 million m3이었습니다. 수입액은 3.8 billion yuan으로 전월대비 6.01% 상승하였지만, 전년대비 9.49% 하락하였습니다.

05 Friday Jan 2024

Posted in Uncategorized

중국 건설 시장 미래에 대한 지속적인 우려가 존재 하면서 중국의 전체 소비자 정서는 12개월 최저 입니다. 중국의 건설은 This has been a key driver of the economy (previously up to 24 per cent of 이전에 GDP의 24%, 현재는 19%에 근접하는 중국 경제와 중국 부유층의 중요 동력이었습니다. 건설 산업은 부채로 넘쳐나고, 선명한 앞길이 없습니다. 이로 인하여 수입 원목과 건설에 사용되는 저등급 제재목에 대한 사용자 수요에 부정적인 충격을 주고 있습니다.

중국 해안의 항구와 유통 지역의 원목과 제재목 재고는 특히 지난해 수준과 비교하여 매우 낮은 수준입니다. 일부 스칸디나비안과 러시아 제재목 수출 업체는 10월이 중국에서 제재목 가격을 상승시키기에 좋은 때라고 생각하여, 프리미엄 (appearance) 등급의 견적을 US$220/m3에서 US$260/m3으로 상승시켰습니다. 가국와 실내 장식 시장은 적어도 안정적이었지만, 이런 높은 가격은 수요를 묶어 버렸습니다. 낮은 재고는 비지니스의 일반적이 부족을 단순히 반영합니다. 결과적으로 2023년 11월 초반에 가격은 다시 US$230/m3으로 복귀하였습니다.

러시안 수출에 제재가 시작된 이후에, 일부 새로운 운송 라인이 St. Petersburg 항구에 현재 개설되었습니다. 현재 빈 컨테이너가 범람하고, 중국과 다른 지역으로의 컨테이너 요금은 컨테이너당 US$2,000 – $3,000에서 US$500이하로 하락하였습니다. 3사분기 시작이후에 러시아 서부에서 중국으로의 컨테이너 운송은 의미심장하게 증가하여, 가격이 하락한 제재목의 중국 항구 재고가 증가하기 시작하였습니다.

콘크리트 거푸집으로 주로 사용되는 저등급 시장은 중국에서 특히 약세 입니다. 수많은 건설 크레인이 있지만, 작업중인 크레인은 소수 이었습니다. 이런 상황은 새로운 건설 프로젝트의 실질적인 동결을 의미하고, 동결의 주요 요인은 전체 부동산 시장과 건설 회사들의 불안정과 부채 때문입니다.

2022년 4월 W-SPF #3 제재목 가격은 비용, 보험, 중국까지 운송비 포함하여 US$280/m3 (US$433/Mbf)으로 상승하였고, 그 이후에 가격은 매달 계속 하락하여 1년후에는 US$160/m3 (US$248/Mbf)으로 하락하여 유지되고 있습니다. 이런 계속적인 가격 하락으로 W-SPF 수입업체와 유통업체는 커다란 손실을 보게 되었고, 건설과 콘크리트 사업의 하락 징조가 되었습니다.

2024년 음력 새해가 얼마 남지 않아서, 다수의 구매자 뿐만 아니라 건설과 소매 시장은 구매에 신중하고, 재고를 보수적으로 유지하고 있습니다. 이렇게 잠재적인 시장 침체를 준비하고 있습니다. 물론 이런 예상이 틀리고 수요가 상승한다면, 중국의 극도로 낮은 재고는 수출업체가 수입업체의 구매 필요에 대한 이점을 가지고 가격을 상승 시킬 수 있습니다. 어떤 의미에서는 윈-윈일 수 있지만, 만약에 지속되지 않는다면 단지 3개월의 지연일 것 입니다.

현재 미국이 아마도 가장 균형 잡힌 시장이지만 자랑할 만하지는 않습니다. 4분기는 과잉 생산에 비하여 전형적으로 수요가 부진하여 항상 잠잠합니다.

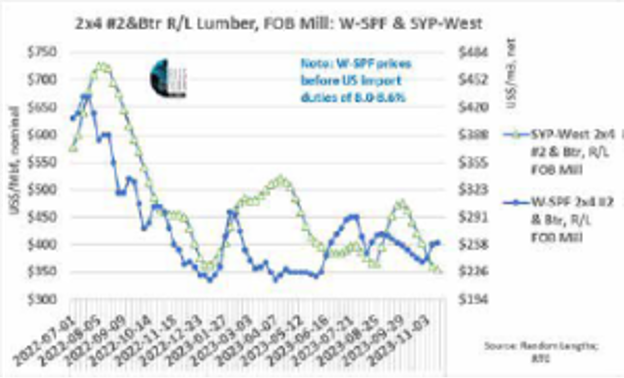

미국 제재목 가격은 다수의 주 동안 하락하여 현재 거의 바닥세라고 보여지고 있습니다. 10월말 W-SPF 2×4 #2&Better 가격은 (FOB) BC mill 기준으로 US$370/Mbf (US$239/m3)이었습니다. 그후 9주 하락동안 10% 하락하였습니다. 그 이후인 12월 1일 기준으로 가격은 US$403/Mbf으로 상승하여 11월 가격 사이클이 “정상”의 일부로 회복되었습니다.

현재까지 Southern Yellow Pine (SYP)의 4사분기는 암울하였습니다. SYP-West #2&Better 가격은 붕괴되었습니다. 9월말 SYP 2×4 가격이 US$477/Mbf 이었습니다. 11월말에 . SYP-West #2&Better 가격은 단지 7주동안 US$122/Mbf (25% 하락) 가격이 떨어지면서 최종적으로 US$355/Mbf이었습니다. 현재 거래 가격이 W-SPF보다 US$40/Mbf 저렴하였습니다. 이런 상황은 결코 좋지 않습니다. 정상적으로는 SYP는 W-SPF보다 US$50-$60/Mbf 높습니다. 좀 더 충격적인 것은 SYP 2×6 & 2×8 입니다. SYP 2×6 & 2×8 거래 가격은 SYP 2×4.보다 US$60-$75/Mbf 할인되었습니다. 이는 수년동안 처음 있는 일이고, 미국 남부의 제재소들은 손실에 접근하였고, 감산이 희미하게 보이기 시작하였습니다. 가격 그래프에 따르면 2023년동안 2×4 W-SPF와 SYP-West간의 가격 변동은 와일드하고 비정상적인 것을 보여 줍니다.

만약에 감산을 하면 주요 제재소, 벌목 고용인, 기존 구매자들을 잃을 위험이 있다는 것을 공장들이 자각하고 있습니다. 그래서 개부분의 감산은 연기 되었고, 반대로 취약한 시장에 더 많은 제재목을 제공하는 전략을 사용하였습니다. 그래서 공급 과잉 시장에서 좀 더 균형 잡힐 때까지 추가적인 가격 하락이 있을 것 같습니다. 하지만 감산은 필연적이어서 공장은 작업 시간을 단축하였고, 이를 통하여 구매 증가와 가격 향상을 기대하고 있습니다.

04 Thursday Jan 2024

Posted in Uncategorized

2023년 11월 미국 건설 투자는 계절적으로 조정된 연이율로 $2,050.1 billion으로 추산되어, 10월의 $2,042.5 billion보다 0.4% 증가하였다고 U.S. Census Bureau는 발표하였습니다. 그리고 이는 2022년 11월의 $1,842.2 billion보다 11.3% 상승하였습니다. 2023년 1월에서 11월까지 건설 투자는 $1,817.1 billion으로 2022년 같은 기간 동안의 $1,711.1 billion보다 6.2% 증가하였습니다.

민간 건설 투자는 계절적으로 조정된 연이율로 $1,595.0 billion으로 추산되는데, 10월의 $1,584.4 billion보다 0.7% 상승하였습니다. 11월의 주거용 건설은 계절적으로 조정된 연이율로 $896.8 billion으로 추산되는데 10월의 $887.3 billion보다 1.1% 증가하였습니다. 11월의 비거주용 건설은 계절적으로 조정된 연이율로 $698.2 billion으로 추산되어, 10월의 $697.1 billion보다 0.2% 상승하였습니다.

2023년 11월의 공공 건설 투자는 계절적으로 조정된 연이율로 $455.1 billion으로 추산되어, 10월의 $458.1 billion보다 0.7% 하락하였습니다. 교육용 건설은 계절적으로 조정된 연이율로 $99.2 billion으로 추산되어, 10월의 $99.5 billion보다 0.3% 감소하였습니다. 11월의 고속도로 건설은 계절적으로 조정된 연이율로 $135.8 billion으로 추산되어, 10월의 $135.6 billion보다 0.1% 상승하였습니다.

03 Wednesday Jan 2024

Posted in Uncategorized

2023년 11월 일본의 침엽수 제재목 수입 평균 가격은 전월 대비 5%, 전년($539)대비 35% 하락하여 $352/m3이었습니다. 11월 일본의 침엽수 제재목 수입량은 전년대비 8% 하락하여 298.7 thousand m3이었습니다.

2023년 11월 일본의 원목 수입량은 전년대비 36% 하락하여 106.5 thousand m3 이었습니다. 그리고 11월 원목 수입 평균 가격은 전월 대비 32% 상승하였지만, 전년($326)대비 8% 하락하여 $301/m3이었습니다.

2023년 11월 일본이 베트남에서 수입한 wood chips의 평균 가격은 전월대비 0.4%, 전년($224)대비 23% 하락하여 $174/ton이었습니다. 11월 베트남에서 수입한 wood chips은 전년대비 7% 하락하여 345.2 thousand tons이었습니다.

02 Tuesday Jan 2024

Posted in Uncategorized

2023년 11월 미국의 국제 무역 적자는 $90.3 billion으로 10월의 $89.6 billion보다 $0.7 billion 증가하였습니다. 11월 상품 수출은 $165.1 billion으로 10월 수출액에 비하여 $6.2 billion 감소하였습니다. 11월 미국의 상품 수입액은 $255.4 billion으로 10월과 비교하여 $5.5 billion 감소하였다고 U.S. Census Bureau는 발표하였습니다.

사전 도매 재고 (Advance Wholesale Inventories)

11월 도매 재고를 가격 변화를 조정하지 않지만 계절적 변이와 거래일을 조정하면 월말 기준으로 $895.7 billion으로 추산되어 2023년 10월보다 0.2% 하락하였고, 2022년 11월보다는 3.1% 감소하였습니다. 2023년 9월에서 2023년 10월까지 % 변화는 0.4% 하락에서 0.3% 하락으로 수정되었습니다.

사전 소매 재고 (Advance Retail Inventories)

11월 소매 재고를 가격 변화를 조정하지 않지만 계절적 변이와 거래일을 조정하면 월말 기준으로 $794.9 billion으로 2023년 10월보다는 0.1% 하락하였지만, 2022년 11월보다는 5.1% 상승하였습니다. 2023년 9월에서 2023년 10월까지 % 변화는 0.1% 하락이라는 예비 추산이 수정되지 않았습니다.

26 Tuesday Dec 2023

Posted in Uncategorized

2023년 1월에서 10월까지 독일 침엽수 원목의 중국 수출량은 전년대비 약 38% 하락하여 2.84 million m3이었습니다. 2023년 독일 침엽수 원목의 중국 수출은 전체적으로 하락 경향을 보여주어, 1월 수출량 510,000m3에서 10월 수출량은 170,000m3으로 하락하였습니다. 독일 원목 산업은 2023년 초반 수준으로 여전히 회복되지 않았고, 2023년 4사분기에도 낮은 수준을 유지할 것으로 예상됩니다.

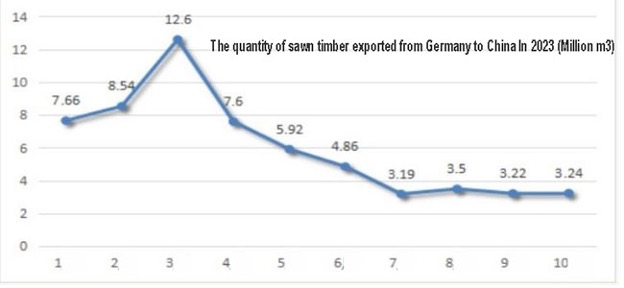

독일 제재목의 중국 수출량은 전년대비 약 52% 상승하여 600,000 m3이었습니다. 2023년 3월 수출량이 최고 수준으로 126,000 m3이후에, 하향 경향은 명백하였습니다. 2023년 7월에서 10월까지 4개월 동안 제재목 수출량은 비교적 안정적인 수출량을 유지하였습니다. 국제적 상황이 변화하면서 독일은 EU의 중요 제재목 공급국가인 러시아를 대체하였습니다. 2024년에 독일 제재목 산업이 벌목을 재개하면, 중국으로의 제재목 수출량이 지난 수준으로 회복되어 갑자기 증가하지는 않을 것으로 예상하고 있습니다.