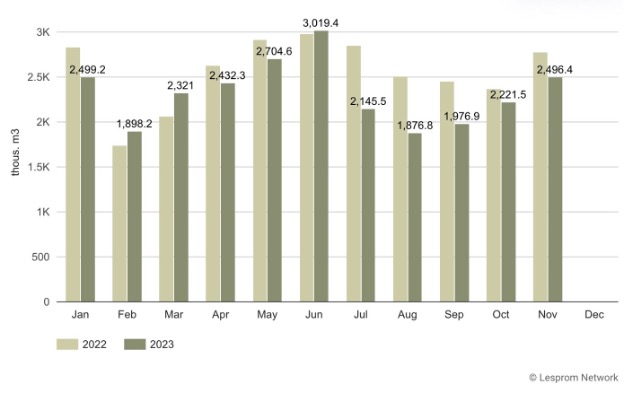

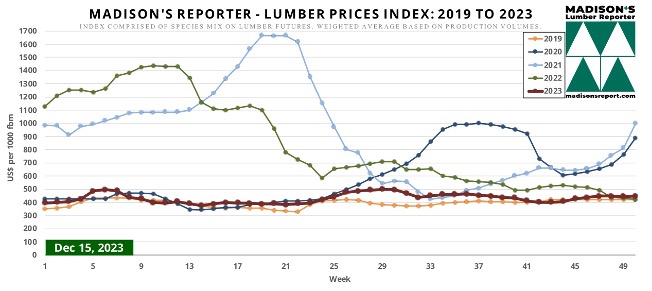

2023년 마지막주에 전체 경향선은 북미 건설 골조용 침엽수 제재목 가격이 어느정도 실질 안정성을 보여주고 있습니다. 실제로 Western S-P-F와 Southern Yellow Pine East Side 2×4 기준 가격의 월간 가격은 거의 정확하게 1년전 수준으로 정착하였습니다. 이를 통하여 산업은 시장 조건과 내년 계획을 좀 더 이해할 수 있게 됩니다. 주택 건설업자 혹은 제재목 소매업자를 포함한 구매자는 즉각적인 필요 이상의 구매에 대한 저항을 계속해서 보여주고 있습니다.

최근 몇 해 동안의 모든 불확실성이후에 제재목 구매자들은 가격이 하락할지도 모른다는 염려를 하였고, 그래서 재고 축적을 연기하였습니다. 2023년 하반기의 잠잠한 주택 건설 경기때문에 추가 목재 구입에 신중을 기하였습니다. 캐나다와 미국 전역의 제재소들이 보여준 수요가 약화될 때 감산하는 규율이 수요에 균형 맞는 공급 수준을 유지하게 하였습니다.

미국의 Western S-P-F 공급업체들은 휴일 시즌이 다가오면서 전체적으로 비축된 시장이라고 보고하였습니다. 여전히 일부 준비를 위한 겨울 구매가 존재하지만, 구매수와 구매량은 적은 수준 이었습니다. 구매자들은 2024년동안 근근이 필요한 범위만큼의 구매로 충분하기를 원하고 있습니다. 시장에는 공급 부족에 대한 약간의 감정들이 존재하지만, 제재소들은 휴일로 인한 작동 중지를 준비하고, 한해 마무리를 좋게 하고 있습니다. 구매자 측면에서 다급함을 보여주지 않고, 건설 경기의 계절적 부진에 대한 압력을 느끼지 않고 있습니다.

캐나다에서 Western S-P-F 제재목 판매는 동면 모드가 계속되었습니다. 구매자들이 옆으로 후퇴하는 상황이 증가하면서, 생산업체들은 휴가 시즌을 위한 작업 축소 과정을 진행하고 있습니다. 당장 자재가 필요한 구매자들은 구체적으로 혼합된 자재와 빠른 운송을 위한 2차 공급업체의 LTL(Less Than Truckload Lot) 적재에 약간의 어려움이 있습니다. 캐나다 서부의 기후가 1년동안 비교적 온화하여, 운송 차질이 정상적인 수준보다 낮게 유지되었습니다.