2023년 8월 라트비아 제재목 수출 평균 가격은 전월 대비 4% 상승하여 $288/m3 이었지만, 전년 같은 시기의 가격인 $335와 비교하면 14% 낮았습니다. 8월 라트비아 제재목 수출량은 전년대비 20% 감소하여 211.6 thousand m3이었습니다.

2023년 8월 라트비아 제재목 수출 평균 가격은 4% 상승

17 Tuesday Oct 2023

Posted in Uncategorized

17 Tuesday Oct 2023

Posted in Uncategorized

2023년 8월 라트비아 제재목 수출 평균 가격은 전월 대비 4% 상승하여 $288/m3 이었지만, 전년 같은 시기의 가격인 $335와 비교하면 14% 낮았습니다. 8월 라트비아 제재목 수출량은 전년대비 20% 감소하여 211.6 thousand m3이었습니다.

16 Monday Oct 2023

Posted in Uncategorized

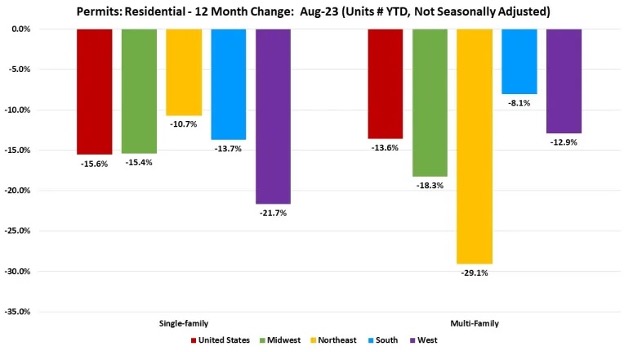

2023년 1월에서 8월까지 미국 단독 주택 허가는 올해 초부터 현재까지(YTD) 전국적으로 615,453이었고, 2022년 8월의 728,866과 비교하여 15.6% 하락하였다고 National Association of Home Builders (NAHB)는 보고하였습니다.

올해 초부터 8월까지 미국 4대 지역에서의 단독 주택 허가는 모두 하락하였습니다. 동북부 지역은 10.7%, 서부는 21.7% 하락하였고, 남부는 13.7%, 중서부는 15.4% 감소하였습니다. 다가구 주택의 허가 경우 남부는 8.1%, 동북부는 29.1%, 서부는 12.9%, 중서부는 18.3% 같은 기간동안 하락하였습니다. 2023년 1월부터 8월까지 다가구 주택 전체 허가는 전국적으로 394,257으로 2022년 8월의 456,244보다 13.6% 하락하였습니다.

16 Monday Oct 2023

Posted in Uncategorized

2023년 1월에서 8월까지 러시아 제재목 수출량은 14 million m3이상이었다고 Roslesinorg는 보고하였습니다. 러시아 제재목의 최대 수입국은 여전히 중국으로 전체의 거의 2/3으로 61.7%, 8,804 million m3이었고, 수출액은 전년대비 2.7% 상승하여 US $ 1.813 billion이었습니다. 2023년 1월에서 8월 중국 다음으로의 러시아 제재목 수입국은 우즈베키스탄 (1,388 million m3, +0.5%), 카자흐스탄 (0.627 million m3, +13.3%), UAE (0.370 million m3, 1.9배 이상 상승), 홍콩 (0.345 million m3, 1.5배 이상 상승) 이었습니다. 같은 시기동안 타지키스탄의 수입량은 22.4% 증가하여 321,200. m3이었고, 싱가포르의 수입량은 전년 대비 14.7% 하락하였지만, 작년에는 수입량이 2배 이상으로 증가하였습니다.

수출 모멘텀이 전통적으로 부진한 여름에도 불구하고, 러시아 제재목을 수입하는 51개국에서 21개국이 수입량이 전년 대비 상승하였습니다. 중국으로의 수출이 가장 많아 231,000 m3 이었고, UAE년 전년과 동일한 176 m3이었습니다. 터키의 수입량은 2.8배 (132 thousand m3)상승하여 204.4 thousand m3으로 수입 순위가 30위에서 12위로 상승하였습니다. 그리고 홍콩 수출량도 증가하여 115,000 m3이었고, 이란 수출량도 증가하여 89.8 thousand m3, 키르기스스탄은 74.1 thousand m3, 카자흐스탄은 73.8 thousand m3, 타지키스탄 58.7 thousand m3, 조지아는 36.4 thousand m3, 한국은 31.9 thousand m3이었습니다. 레바논은 지난해에 시험적으로 수입을 한 이후에 올해는 수입량이 26배 상승하여 26.3 thousand m3이었습니다. 이외에 러시아 제재목의 수입량이 증가한 국가는 요르단, 이스라엘, 우즈베키스탄, 아르메니아, 아프가니스탄, 태국, 몽고, 인도, 말레이시아, 파나마 입니다. 그리고 시리아는 약속의 새로운 시장이 되고 있어, 수입을 시도하고 있습니다.

러시아 제재목 수출량에서 침엽수 제재목의 비중이 가장 크고, 주로 pine과 spruce가 주요 수종입니다. Pine 제재목 수출량은 전체의 93.4%로 13.3 million m3이었고, 다른 침엽수 제재목 수출량은 5.6%로 802.3 thousand m3이었고, oak, beech, ash 수출량은 1%로 146.7 thousand m3이었습니다.

2023년 1월에서 8월까지 러시아 목재 제품 전체의 중국 수출액은 $3.7 billion 이었습니다. 이중에 41.2%는 pulp와 종이 생산품으로 $1.529 billion이었고, 목재만의 수입액은 4%로 US $148 million 이었습니다.

13 Friday Oct 2023

Posted in Uncategorized

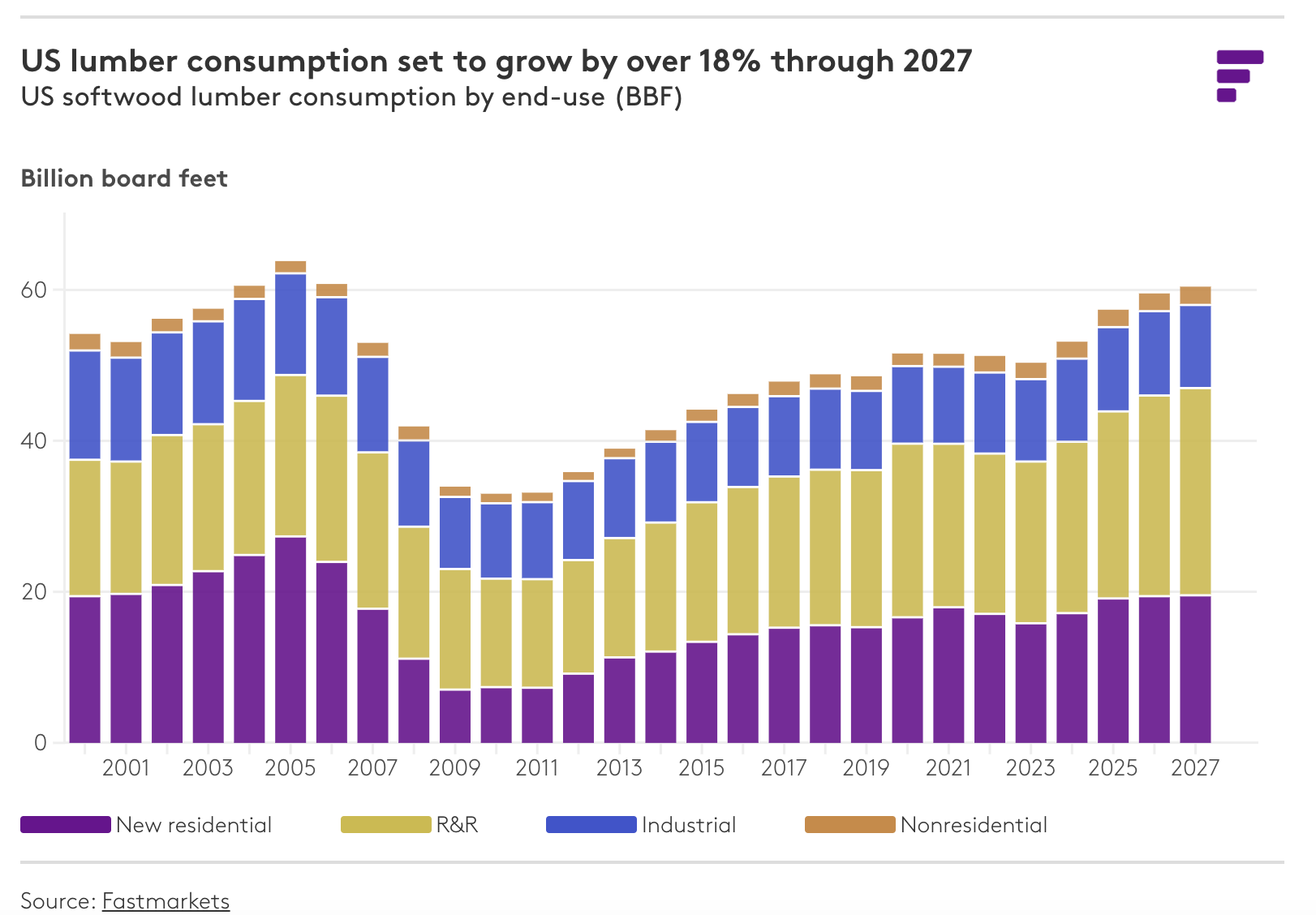

Fastmarkets의 Dustin Jalbert에 따르면 미국내의 탄탄한 제재목 수요로 미국 제재목 소비는 2027년까지 18% 성장할 것으로 예상합니다. 이런 성장의 우선적인 동력은 주거용 건설과 주택 보수와 리모델링 입니다. 그리고 그는 향후 5년동안 SYP 수요의 꾸준한 성장을 예상하였고, 실제로 지난 10년동안 SYP의 시장 점유율은 증가하고 있습니다. 예상되는 증가량은 약 9 billion board feet로 이런 예상의 근거는 부족한 주택 시장과 주택 자본 (home equity)의 가용성과 같은 요인 때문입니다.

시장 점유율 추가 성장 잠재성과 더불어 SYP의 다양성은 제재목 산업에서 매력적인 조건으로 상승하였습니다. 광범위한 북미 제재목 시장내에서 공급 난관이 중요한 문제 중에 하나 입니다. 캐나다 British Columbia내의 년간 벌목 허용의 감소, pine beetle 피해, 산불, 정책 변화와 같은 부정적인 요인으로 다수 공장이 폐쇄되고 생산이 제약받고 있습니다. 이런 난관에도 불구하고 미국 남부는 역사적으로 증축하고 SYP 생산은 증가하고 있고, 이는 캐나다 British Columbia에서의 생산량 감소를 상쇄하는데 효과적 입니다. 주거용 건설 시장 근접이 성공에 중요한 역할을 하고 있습니다. SYP 수요 성장에 부합하는데 결정적인 플레이어로 미국 남부를 Jalbert는 강조하였습니다. 미국 남부는 풍부한 성숙된 목재와 자연적인 비용 장점을 가지고 있고, 생산량을 증가시키기에 이상적인 위치 입니다.

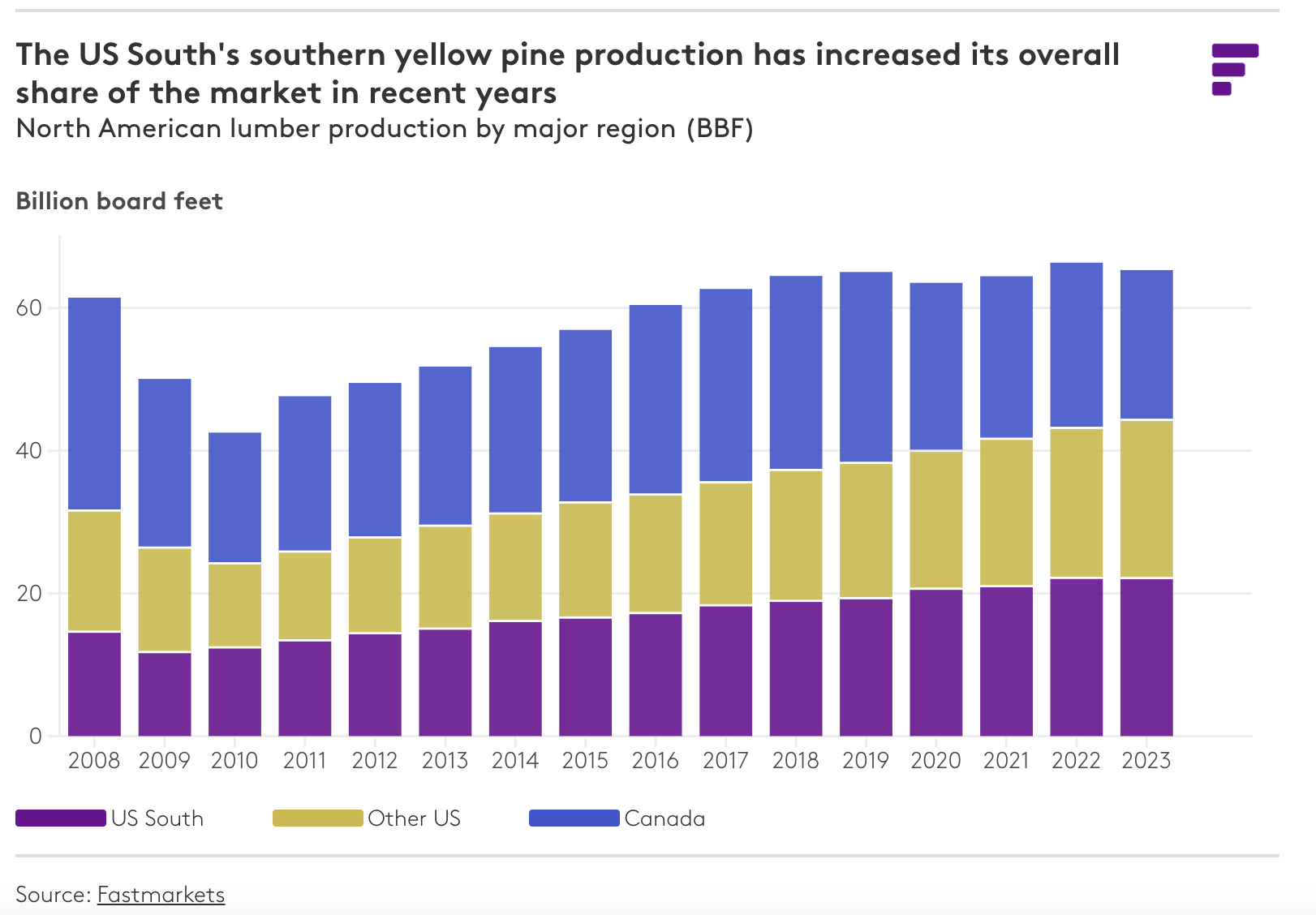

아래의 그래프에 따르면 최근에 미국 남부 지역에서의 생산량 증가는 캐나다 British Columbia의 생산량 하락을 보충 하는 것 이상이었습니다. Jalbert에 따르면 이런 현상은 매년 약 1 billion board feet 상승 속도로 증가하고 있다고 하였습니다.

Jalbert가 제시한 SYP의 장점은 방부 적용에 우수합니다. 그리고 좀 더 적은, 좀 더 빈번한 용량으로 좀 더 빠르게 인도가 가능합니다. 주어진 전통적인 트럭 시장 유통과 직접 시장 유통 모델의 용량때문에 잠재력을 강조할 수 있습니다. 하지만 다른 습도대로 이동할 때의 안정성 문제와 같은 SYP와 연관된 난관들을 산업은 처리해야 합니다. 특유의 시장 특성은 독특한 가격 차이의 결과 때문 입니다. 이런 상항은 진행되는 시장 역학에 대한 개별적인 평가 필요성을 강조하고 있습니다.

12 Thursday Oct 2023

Posted in Uncategorized

2023년 9월 미국의 최종 수요에 대한 생산자 가격 지수 (Producer Price Index : PPI)는 계절적으로 조정되어 0.5% 상승하였다고 U.S. Bureau of Labor Statistics는 보고하였습니다. 8월의 최종 수요 가격은 0.7%, 7월은 0.6% 상승하였습니다. 조정되지 않은 기준으로 최종 수요에 대한 지수는 9월 마감으로 한 12개월동안 2.2% 증가하여, 4월 마감으로 한 12개월동안 2.3% 상승한 이후에 가장 크게 상승하였습니다. 2023년 9월 최종 수요 지수 상승을 분석해보면, 최종 수요 상품 가격은 0.9% 상승하였고, 최종 수요 서비스 지수는 0.3% 증가하였습니다. 식품, 에너지, 교역 서비스를 제외한 최종 수요 가격은 9월에 0.2% 상승하여 4개월 연속으로 상승하였습니다. 9월 마감으로 12개월동안 식품, 에너지, 교역 서비스를 제외한 최종 수요 가격은 2.8% 상승하였습니다.

12 Thursday Oct 2023

Posted in Uncategorized

러시아 산림국의 회계와 관리 단체인 Roslesinforg가 제공하는 산림통합정보시스템 (Integrated Forestry Information System : IFIS) 데이타에 따르면 2023년 상반기에 러시아 목재 수출량은 10 million m3이었고, 48개국에 수출하였습니다. 이중에 중국으로의 제재목 수출량은 6 million m3을 초과하여 작년 같은 시기의 수출량인 6.121 million m3보다 6.3% 상승하였습니다. 다른 한편으로 원목 수출량은 32.2% 하락하여 956,000 m3이었습니다. 러시아 목재 산업은 중국 수출로 빠르게 방향 선회를 하고 있습니다.

중국의 러시아 제재목 수입량은 작년 같은 시기와 비교하여 거의 변화가 없었는데, 전년대비 0.89% 감소하여 7.465 million m3이었고, 수입액은 10.28 billion yuan 이었습니다. 이중에 전체적인 원목 수입은 하락하고, 제재목 수입은 상승하였는데, 이는 2022년 1월 1일부터 시행된 원목 수입 금지에도 기인하고 있습니다. 하지만 한가지 수종에 대한 수입 상황 관점에서 일부 목재 수종의 수입량은 많은 변화를 가지고 있고, 침엽수 수입량은 의미있게 상승하였습니다. 수입량으로 가장 명백하게 상승한 수종은 oak 제재목으로 2022년 상반기의 수입량 47,697m3 에서 34.31% 증가하여 2023년 상반기 수입량은 64,061m3이었습니다. 가장 명백한 하락을 보여준 수종은 ash 제재목으로 2022년 상반기 수입량인 57,098m3 보다 42.94% 하락하여 32,582m3 이었습니다. 같은 시기에 fir와 spruce 제재목 수입량은 16.46% 상승하여 2.812 million m3이었고, Red pine과 camphor pine 수입량은 거의 변화가 없어 0.01% 감소하여 2.3 million m3이었습니다. 수입량이 상승한 다른 수종 birch 제재목 수입량은 23.97% 증가하여 347,000 m3이었고, 다른 pine 제재목 수입량도 22.99% 상승하여 98,700 m3 이었습니다.

러시아 oak의 중국 수출량이 의미 심장하게 상승하면서 유럽 수출량 하락을 상쇄하였습니다. 러시아의 pine 제재목 중국 수출은 계속적이고, 점진적으로 성장하여 2023년의 수출량이 작년 수출량을 넘어섰습니다. 러시아 북부 목재의 중국 수출은 상승하였지만, 러시아 서부-중앙과 시베리아 남부 지역에서의 수출량은 의미있게 성장하지 않았습니다. 이중에 Yugra 목재의 중국 수출량은 2023년 1월에서 5월까지 84,800m3으로 작년 같은 시기의 수출량인 58,600m³보다 44.7% 증가하였습니다. Vologda 지역 목재의 중국 수출량은 2023년 1월에서 5월까지 167,000m3으로 작년 같은 시기의 383,100m³보다 129.4% 상승하였습니다. 중국에서 멀리 떨어져 있는 서부 지역의 Tomsk 지역 목재의 중국 수출량은 27% 증가하여 482,300m³이었습니다. 러시아 birch 원목의 중국 수출량도 증가하여 2,100m3이었습니다. 중국 시장에서 러시아 pine 제재목 수요는 현재 약하고, 가격적인 경쟁력도 사지고 있지 않습니다. 중국 시장에서의 러시아 활엽수 수요는 상승하였고, 전세계 활엽수 무역 위축도 상승하고 있습니다.

11 Wednesday Oct 2023

Posted in Uncategorized

산림 원자재의 지속적인 수요에 반응하여 Södra는 10월 9일부터 spruce와 pine 목재 가격을 상승시켰습니다. Södra 산업과 목재 시장 양쪽의 겨울 수요에 부합하기 위하여 이런 결정을 하였습니다. Södra 평가는 산림 원자재 특히 spruce, pine, 연료목재의 강하고, 일정한 수요를 찾았습니다. 가격 조정은 Spruce와 pine 목재는 SEK 30 ($1.8)/m3 fub, 연료 목재는 SEK 20 ($2.8)/m3 fub으로 하였습니다. 이런 전략적인 움직임은 산림의 지지력에 관련된 잠정적 도전을 고려하면 가을 말과 겨울 동안의 원자재 수요에 부합할 것으로 예상합니다. Södra Skog의 비지니스 영역 관리자인 Peter Karlsson에 따르면 산림 원자재의 단기와 장기 수요가 계속해서 좋아서, 이는 산림 농장 수익성에 긍정적 입니다. 동시에 상품 시장이 다수의 불확실성을 포함하고 있어서 적절한 시기에 운영합니다. 그 과정에서 유연성과 순응성이 계속적으로 요구됩니다. Danske Bank의 분석은 스웨덴 제재소에 몇가지 경향을 예상하였습니다. 즉, 비효율적인 제재소의 폐쇄와 제거, 소직경 목재 제재의 약간 상승, 목재 수입 상승 특히 노르웨이에서, 계속되는 목재 가격 상승의 경향이 예상되었습니다.

2023년 스웨덴의 전체 벌목량은 대략 93 million m3 입목량으로 추산되고 있습니다. 이는 2021년과 비교하면 3 million m3 입목량으로 감소하였고, 2022년과 비교하면 2.8 million m3 입목량으로 하락하였습니다. 예상되는 벌목량 하락량의 원인은 목재 소비 산림 산업의 생산량 감소 때문 입니다.

11 Wednesday Oct 2023

Posted in Uncategorized

미국과 유럽 소비자들의 구매가 줄어들고 화물 운송 업자들에게는 성수기가 활력을 잃고 있으면서 선적 화물 운임율은 급격하게 하락하였습니다. 2023년 9월 아시아에서 미국과 유럽으로의 화물 운송 일일 시장 가격 2022년 초반보다 90% 하락하였습니다. A.P. Moller-Maersk, CMA CGM 중요 선사는 이에 대한 대응으로 항해를 취소하고, 운용 비용을 절감하기 위하여 나물선을 이용하고 있습니다. 선박 경기 감소는 대형 소매업체에게 충격을 주고 있습니다. 운임 하락의 혜택을 받지만, 9월 컨테이너 적재 용량이 전년대비 7% 하락하였습니다. 미국 소비자 신뢰는 4개월 연속으로 하락하면서 가격 상승과 잠재적 경제 불황 염려가 있습니다. 미국 서부의 Los Angeles와 Long Beach 항구는 소수의 컨테이너를 처리하고 있고, 중국 Shanghai에서 미국 Los Angeles의 물동량은 심각하게 감소하였습니다. 대형 화물 소유주는 현물 시장이 붕괴되면서 장기 계약을 재조정하고 있습니다. 2023년에 중요 소매업체의 해양 운송 비용이 45% 하락하였습니다. 선박 소유주는 동해로 선박을 방향 선회하면서 비지니스를 활성화하려고 시도하고 있습니다. 그러면서 미국 수입업체는 유럽에서의 운송 비용 최저 수준을 경험하고 있습니다. 하지만 미래는 여전히 불확실 합니다.

10 Tuesday Oct 2023

Posted in Uncategorized

2023년 8월 미국 도매 분야는 전월대비 1.8%로 인정받을 만한 상승을 하면서 $662.3 billion이었다고 U.S. Census Bureau는 발표하였습니다. 재고는 0.1%로 약간 하락하였지만, 8월 제재목 판매는 0.3%로 약간 상승하여 $18.313 million이었고, 8월말의 제재목 재고량은 $29.716 million이었습니다.

09 Monday Oct 2023

Posted in Uncategorized

2023년 7월 핀란드 목재 수출액은 2022년 월간 평균보다 27% 하락하여 Euro 0.84 billion이었습니다, 그리고 핀란드 목재 수입량은 올해 월간 수입량이 가장 적은 0.25 million m3이었다고 Natural Resources Institute Finland (Luke)는 발표하였습니다. 2023년 7월 핀란드 목재 수입에서 59%는 pulpwood이고, 25%는 chips이었습니다. 그리고 원목은 1%, 연료용 목재와 목재 부산물은 14% 이었습니다.

2023년 1월에서 7월까지 핀란드 목재 수입량은 전년 대비 3% 증가하여 3.14 million m3이었습니다. 같은 기간동안 pulpwood 수입량은 전년 대비 28% 상승하였지만. Chips은 28%, 원목은 15% 하락하였습니다. 2023년 1월에서 7월까지 핀란드 목재 생산품 수출액은 Euro 7.08 billion으로 지난해 같은 시기에 비하여 실질적으로 11 (도매 가격 이수를 이용하여 수축, 1949=100) 낮았습니다. 2023년 7월 제재목 수출 가격은 지난해 평균 가격보다 22% 낮아 Euro 228/m3이었습니다. 합판 가격은 저년 평균보다 3% 상승하여 Euro 747/ m3이었습니다. 종이와 pulp 산업에서 사장 중요한 수출품인 잡지 종이와 paperboard 수출 가격은 약간 상승하였는데, 둘 다 전년 평균보다 2% 높았습니다. 2023년 7월 bleached sulphate pulp 가격은 전년 평균보다 ¼이상 하락하여 Euro 544/ton이었습니다. 그리고 fine paper 수출 가격은 지난해 평균보다 거의 1/10 하락하여 Euro 1 047/ton이었습니다.