2023년 7월 미국의 새 단독 주택 판매량은 계절적으로 조정된 연비율로 (SAAR) 714,000l이었다고 U.S. Census Bureau와 Department of Housing and Urban Development는 발표하였습니다. 7월의 수치는 6월의 684,000에 비하여 4.4% (±12.8%) 상승하였고, 2022년 7월의 543,000과 비교하여 31.5% (±16.3%) 올랐습니다. 2023년 7월 미국의 새 단독 주택 판매 가격의 중간 값은 $436,700이었고, 평균 판매 가격은 $513,000이었습니다. 7월말 새 주택 재고는 계절적으로 조정된 연비율로 (SAAR) 437,000이었는데, 이는 현재 판매 속도 기준으로 7.3개월 공급 물량 입니다.

캐나다 수출 진흥 (Export Promotion), 국제무역과 경제발전 (International Trade and Economic Development) 장관인 Mary Ng는 캐나다에서 수입되는 침엽수 제재목에 대한 미국의 4차 행정 검토에 관한 성명을 발표하였습니다. 그녀에 따르면 캐나다는 침엽수 제재목의 세계 선두 주자이고, 보수가 좋고 양호한 수많은 고용을 창출하고 국가 전역의 공동체를 지원하는 중요한 산업 입니다. 수년간 미국은 캐나다 침엽수 제재목에 불공정하고, 부당하고, 불법의 관세를 부과하였습니다. 그러면서 캐나다 산업을 어렵게 하였고, 미국과 캐나다 양국에서의 주택 비용 상승을 일으켰습니다. 캐나다에서 생산된 침엽수 제재목에 대한 부적절한 관세를 유지하려는 미국의 최근 결정에 대한 사법 심사를 시작하려는 의도의 통지를 캐나다는 어제 제출하였습니다. 캐나다는 침엽수 제재목 산업의 이해와 제재목 산업에 의존하는 노동자와 공동체를 적극적으로 방어하는데 필요한 단계를 취하고 있습니다. 대부분의 캐나다 침엽수 제재목에 대한 현재 미국의 관세는 7.99% 이었습니다. 캐나다 침엽수 제재목에 대한 불공정 관세에 대하여 미국 무역 대표인 Katherine Tai에게 기회가 있을 때 마다 제기, 거론하였고, 이 분쟁의 양국이 허용할 수 있는 해결책을 찾으려고 노력하고 있습니다. 캐나다는 계속되는 성장과 성공을 보장하는 안정성과 예측 가능성을 제공하기 위하여 분쟁의 결과를 협상, 논의할 의향이 있고, 준비가 되어있다고 하였습니다.

2023년 7월의 미국 기존 주택 판매는 감소하였습니다. 미국 4대 중요 지역을 살펴보면 서부 지역은 기존 주택 판매가 증가하였지만, 동북부, 중서부, 남부 지역은 하락하였습니다. 하지만 National Association of Realtors (NAR)에 따르면, 전년 대비 판매는 4대 지역 모두 하락하였습니다. 단독 주택, 타운 홈, 콘도미니엄, 협동 조합 (co-ops)을 포함한 기존 주택의 총 판매는 7월에는 6월과 비교하여 2.2% 감소하였고, 7월에 계절적 조정을 한 연비율로 기존 주택 판매량은 4.07 million이었는데, 2022년 7월의 4.88 million에 비하여 16.6% 하락하였습니다. NAR 수석 경제학자인 Lawrence Yun에 따르면 재고 가용성과 주택 융자 이자율이 현재 판매 경기를 움직이는 두가지 요인인데, 불행하게도 두 요인 모두 구매자들에게 우호적이지 않습니다. 7월말에 등록된 주택 재고 총 물량은 1.11 million units으로 6월과 비교하여 3.7% 증가하였지만, 2022년 7월의 1.3 million보다는 14.6% 감소하였습니다. 비 판매된 재고 물량은 현재 판매 속도 기준으로 3.3개월 공급 물량으로, 6월의 3.1개월, 2022년 7월의 3.2개월보다는 증가하였습니다. 7월에 판매된 모든 형태 주택의 판매 가격의 중간 값은 $406,700으로 2022 2022년 7월의 $399,000보다 1.9% 상승하였습니다. 동북부, 중서부, 남부의 기존 주택 판매 가격은 상승하였지만, 서부는 변화가 없었습니다. 단독 주택 판매는 계절적으로 조정한 연비율로 7월에 3.65 million이었는데, 6월의 3.72 million보다 1.9% 하락하였고, 작년 보다는 16.3% 감소하였습니다. 기존 단독 주택 판매 가격의 중간 값은 7월에 $412,300으로 2022년 7월보다 1.6% 상승하였습니다.

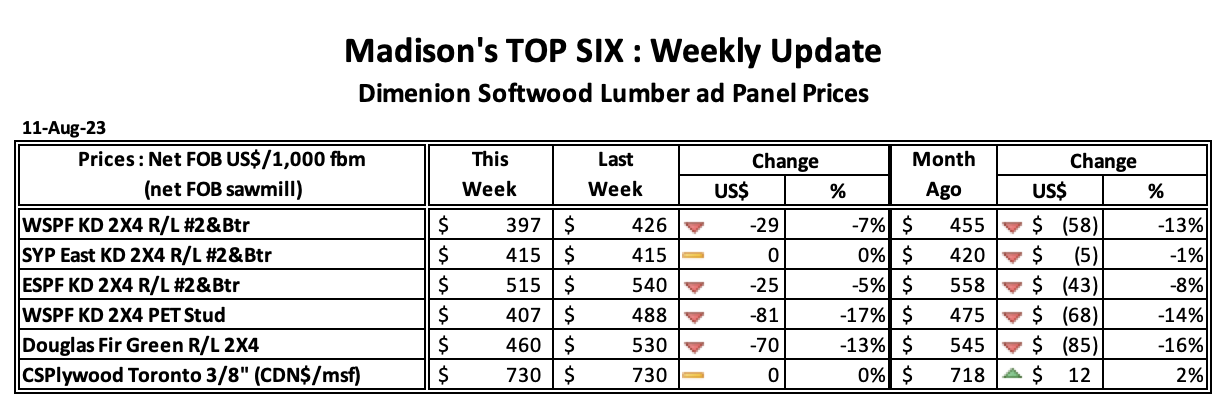

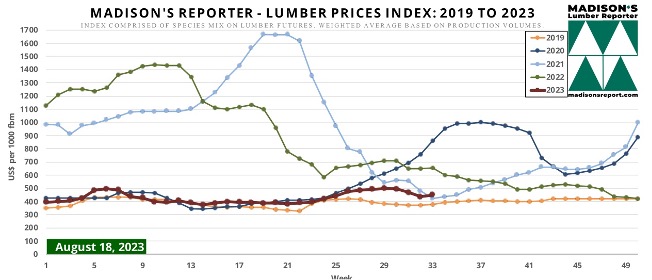

2023년 8월 11일로 마감한 주의 침엽수 제재목 기준 가격인 Western S-P-F 2×4 #2&Btr KD (RL)의 가격은 US$397 mfbm으로 전주 가격인 $426과 비교하면 $29, 7% 하락하였고, 전월 가격인 US$455 mfbm에 비하여 $58, 13% 하락하였습니다. 1년전 같은 시기의 가격인 US$610 mfbm보다는 $213, 35% 떨어졌고, 2년전 같은 시기의 가격인 US$539 mfbm보다는 $142, 26% 낮았습니다.

2023년 8월 11일로 마감한 주의 Southern Yellow Pine East Side 2×4 #2&Btr KD (RL)의 가격은 US$415 mfbm으로 전주와 같은 수준이었고, 전월 가격인 US$420 mfbm와 비교하여 $5, 1% 하락하였습니다. 작년 같은 시기의 가격인 US$805 mfbm와 비교하면 $390, 49% 하락하였고, 2년전 같은 시기의 가격인 US$515 mfbm에 비하여 $100, 19% 낮았습니다.

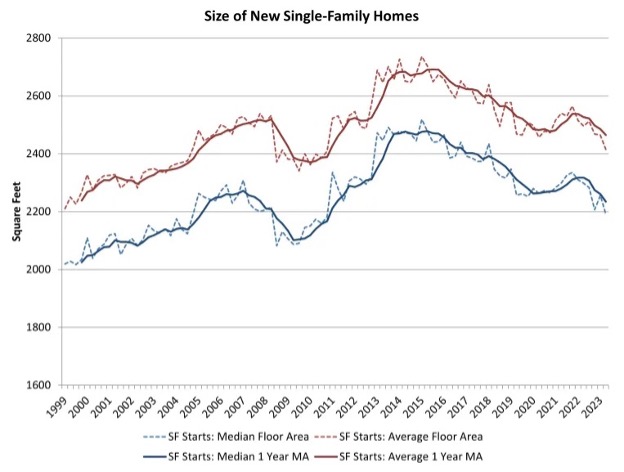

2023년 2사분기 미국의 단독주택 평방 면적의 중간 값은 하락하여 2,191 square feet으로 2010년말 이후 가장 낮은 수준이었다고 National Association of Home Builders (NAHB)는 분석하였습니다. 새로운 단독 주택의 평방 면적 평균은 2,415 square feet이었습니다.

대공황의 하락(1년 이동 평균 기준)이후에, 신축 단독 주택의 평균 면적은 3% 상승하여 2,465 square feet이었고, 중간 값도 6% 상승하여 2,234 square feet이었습니다. 2009년부터 2015년까지 입문의 신축은 시장 점유율이 하락하면서 주택 크기는 상승하였습니다. 그리고 2016년부터 2020년까지는 더 많은 신축이 개발되면서 주택 크기는 하락하였습니다. Covid 이후 건축 붐 동안 짧은 증가이후에 주택 가용성이 계속적으로 제한되면서 주택 크기는 낮아지는 경향이었습니다. 바이러스 위기의 예상되는 충격으로 사람들이 일을 포함한 더 많은 목적의 주택 사용 경향으로 더 많은 주거 공간의 필요성 입니다. 이에 따른 필요성과 이자율이 역사적으로 낮은 수준이 되면서 2021년에 주택 크기는 증가하였습니다. 하지만 2022년에 이자율이 상승하고, 주택 가용성이 악화되면서 주택 크기에 대한 수요는 하락하는 경향이었습니다.

중국의 침엽수 제재목 수입은 2023년 초반의 급격한 하락을 반전하면서 2사분기에 성장의 모멘텀을 얻었습니다. 2사분기에 외국 공급처에서 중국으로의 운송은 2022년 2사분기와 비교하여 20%까지 상승하여 5.05 million m3으로 2021년 3사분기 이후에 가장 높았습니다.

그러면서 중국의 상반기 침엽수 제재목 수입량은 9.47 million m3. 으로, 2022년과 비교하여 15% 증가하였습니다. 올해 이전에 중국 수입은 10년 넘게 꾸준히 하락하였습니다. Trade Data Monitor의 통계 자료에 따르면 2020년과 비교하여 2022년에는 10%, 2021년에는 23% 하락하였습니다. 1사분기 중국의 유럽과 러시아 침엽수 제재목 수입은 9% 증가하였지만, 북미에서의 수입 비율은 계속해서 하락하였습니다. 하지만 미국과 캐나다에서의 수입이 2사분기에 반등하면서 1사분기의 급격한 하락을 만회하여 상반기동안 완만한 상승을 보여주었습니다.

2023년 상반기에 중국의 러시아 침엽수 제재목 수입량은 5.90 million m3으로 전년대비 6% 상승하였습니다. 러시아와 우크라이나 전쟁에 반응하여 다수의 국가들이 무역 제재를 실시하면서 중국은 여전히 러시아 수출의 주요 목표지 입니다. 중국은 전통적으로 러시아 침엽수 제재목의 최대 외국 시장으로, 중국은 전쟁관련 무역 제재를 실시하지 않았습니다. 2023년 상반기에 유럽 침엽수 제재목의 중국 수출은 전년대비 42% 증가하여 2.14 million m3으로, 올해 유럽의 해외 수출이 급속히 성장하는 가운데 중국과 미국이 주요 시장이 되었습니다. 2023년 상반기동안 중국의 침엽수 제재목 총 수입량에서 유럽과 러시아의 비율은 85%로, 시장 점유율이 2022년 상반기와 변화가 없었습니다. 2023년 상반기 캐나다 침엽수 제재목 중국 수출은 전년대비 3% 증가하여 732,345 m3이었고, 주로 Western spruce pine fir 비중이 높았습니다. 같은 시기동안 중국의 미국 제재목 수입량은 33% 상승하여 80,795 m3이었습니다. Radiata Pine 수입도 가파르게 상승하였습니다. 칠레에서의 수입은 45% 성장하여 218,045 m3 이었습니다. 뉴질랜드에서의 수입량도 2배 이상 상승하여 104,979 m3이었습니다.

2023년 후반에 수요가 강세가 되고, 중국의 악화된 부동산 분야가 약진할 거라는 분석가들의 예상때문에 상반기 중국 수입은 회복 되었습니다. 하지만 최근 몇 주의 일회적 증거는 중국 부동산 분야 회복이 잠시의 성장 모멘텀 이후에 역풍을 맞고 있다는 것을 의미 합니다. 부동산 개발과 투자를 위한 중국 정부의 강화책은 다수의 분석가들이 이전에 희망한 것만큼 효과적이지 않다는 것에 일부가 주목하고 있습니다. 다수의 거래업체들은 최근 몇 개월의 늦어지는 속도를 보고하면서, 2023년 말까지 중국 수입의 상향 경향이 지속될 것이라는 것에 의문을 갖게 되었습니다. 더군다나 2사분기의 성장에도 불구하고, 미국과 캐나다는 러시아와 유럽과의 경쟁 속에서 시장 점유율 유지를 위한 힘든 싸움에 여전히 직면하고 있습니다.

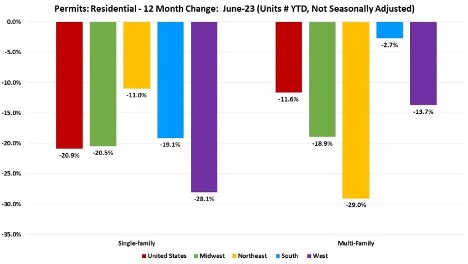

2023년 상반기 미국의 단독주택 총 허가는 449,226으로, 작년 같은 시기의 567,798에 비하여 20.9% 하락하였다고 National Association of Home Builders (NAHB)는 발표하였습니다.

2023년 1월에서 6월까지 미국 주요 4대 지역에서의 단독 주택 허가는 모두 하락하였습니다. 단독 주택 허가의 경우 동북부 지역이 11.0%으로 가장 적게 하락하였고, 서부 지역은 28.1%의 급격한 하락을 기록하였습니다. 남부 지역은 19.1%, 중서부는 20.5% 하락하였습니다. 공동 주택 허가의 경우 남부 지역은 2.7%의 완만한 하락을 보여 주었지만, 서부는 13.7%, 중서부는 18.9%, 동북부는 29.0% 하락하였습니다. 그러면서 2023년 상반기 동안 미국 전역에서의 공동 주택 허가는 293,301으로 작년 같은 시기의 331,934보다 11.6% 하락하였습니다.

미국 인구 통계국 (U.S. Census Bureau)과 미국 주택과 도시 개발부 (U.S. Department of Housing and Urban Development)는 2023년 7월 미국 거주용 주택 건설 통계 자료를 합동으로 발표하였습니다.

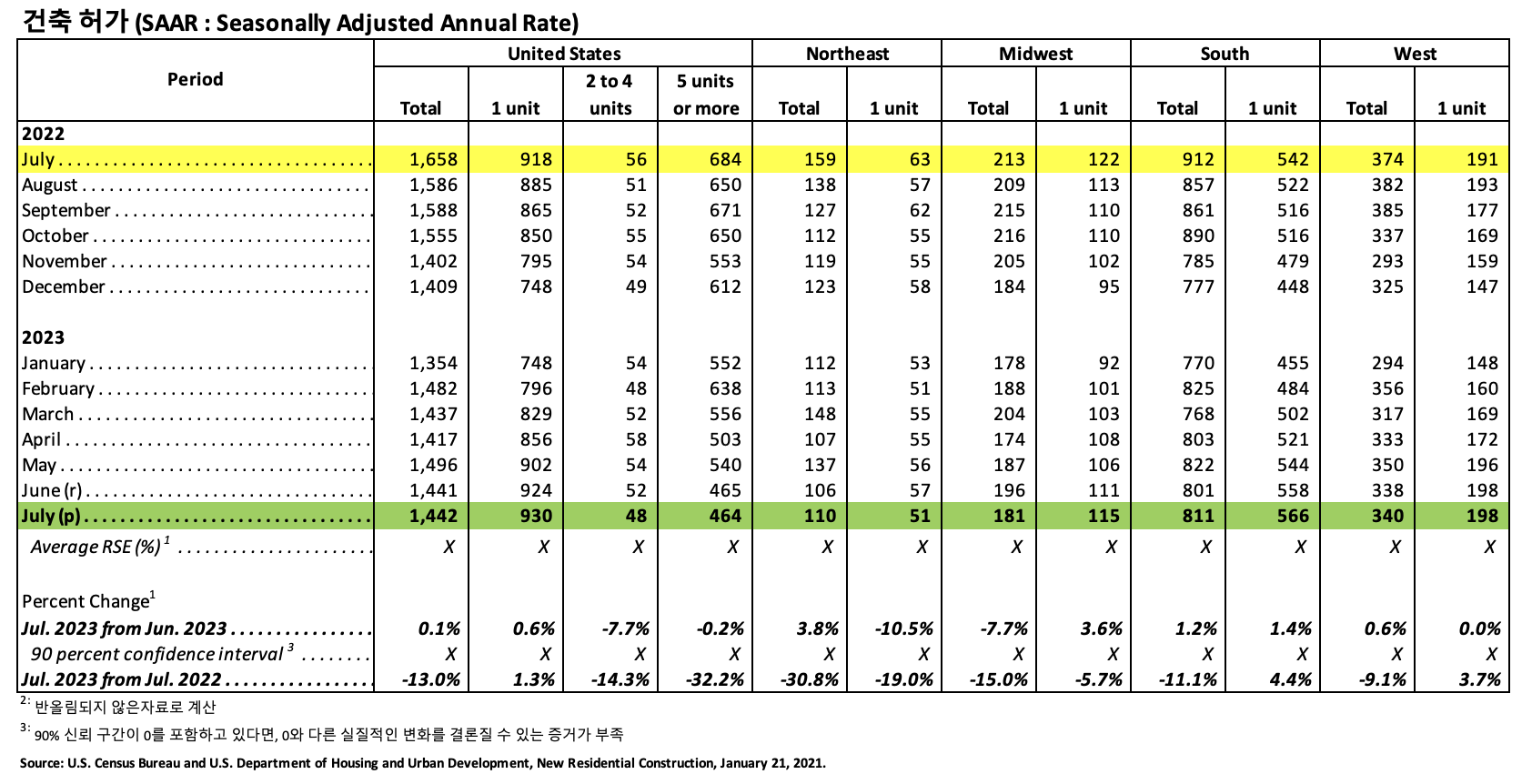

건축허가(Building Permits)

2023년 7월 사유 주택 건축 허가는 1,442,000 (SAAR : Seasonally Adjusted Annual Rate) 으로 2023년 6월 (1,441,000) 보다 0.1% 상승하였고, 2022년 7월 (1,658,000)과 비교하여 13.0% 하락하였습니다. 2023년 7월 단독 주택 건축 허가는 930,000 (SAAR)로 2023년 6월 (924,000)과 비교하여 0.6% 상승하였습니다. 5가구 이상의 다중 건물의 7월 허가는 464,000 (SAAR) 이었습니다.

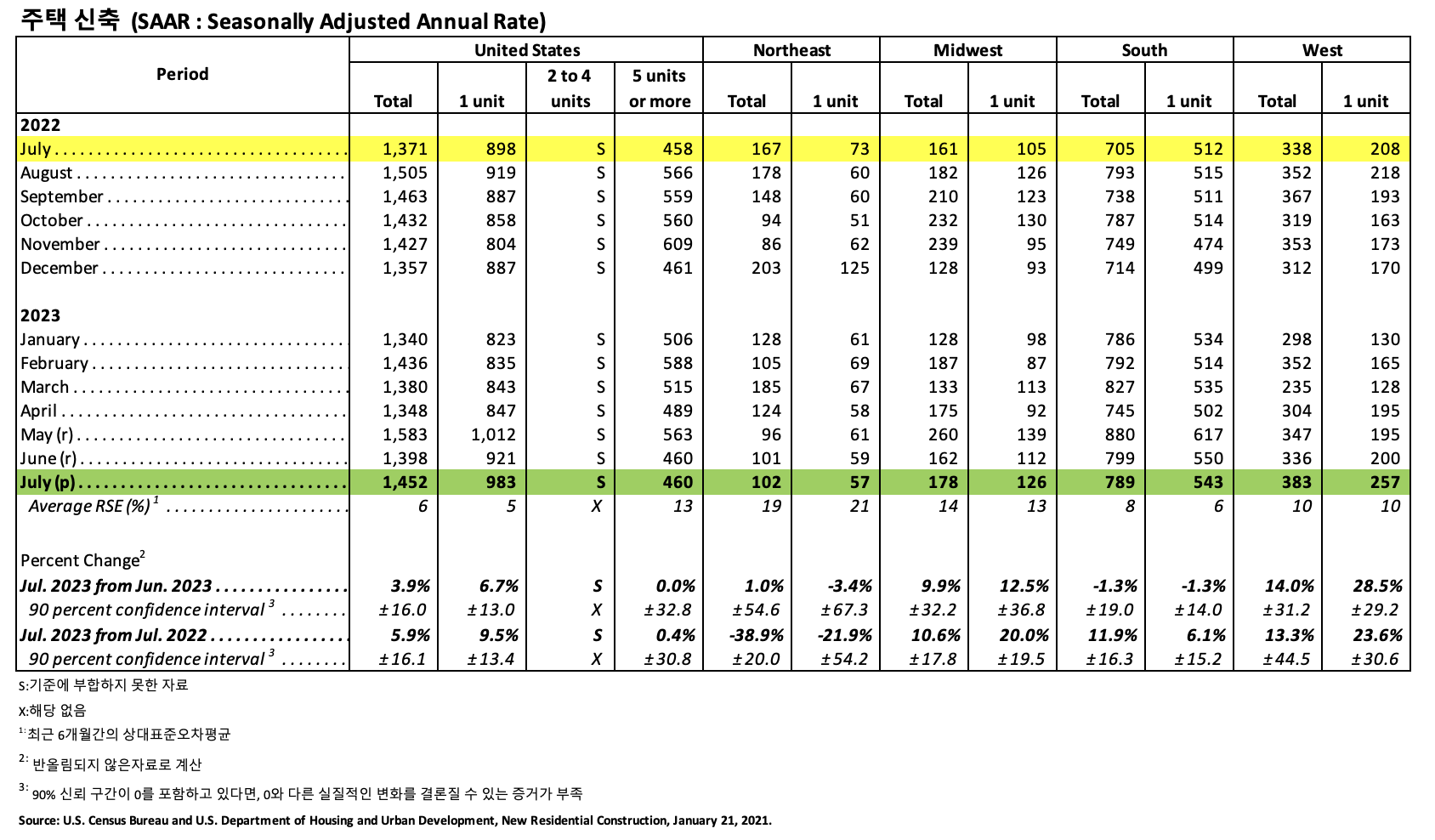

주택신축(Housing Starts)

2023년 7월 사유 주택 신축은 1,452,000 (SAAR)으로, 2023년 6월 (1,398,000) 보다 3.9% (±16.0%) 상승하였고, 2022년 7월 (1,371,000) 보다는 5.9% (±16.1%) 낮았습니다. 7월의 단독 주택 신축은 983,000 (SAAR)으로 6월 (921,000)과 비교하여 6.7% (±13.0%) 상승하였습니다. 5가구 이상의 다중 주택 7월 신축은 460,000 (SAAR) 이었습니다.

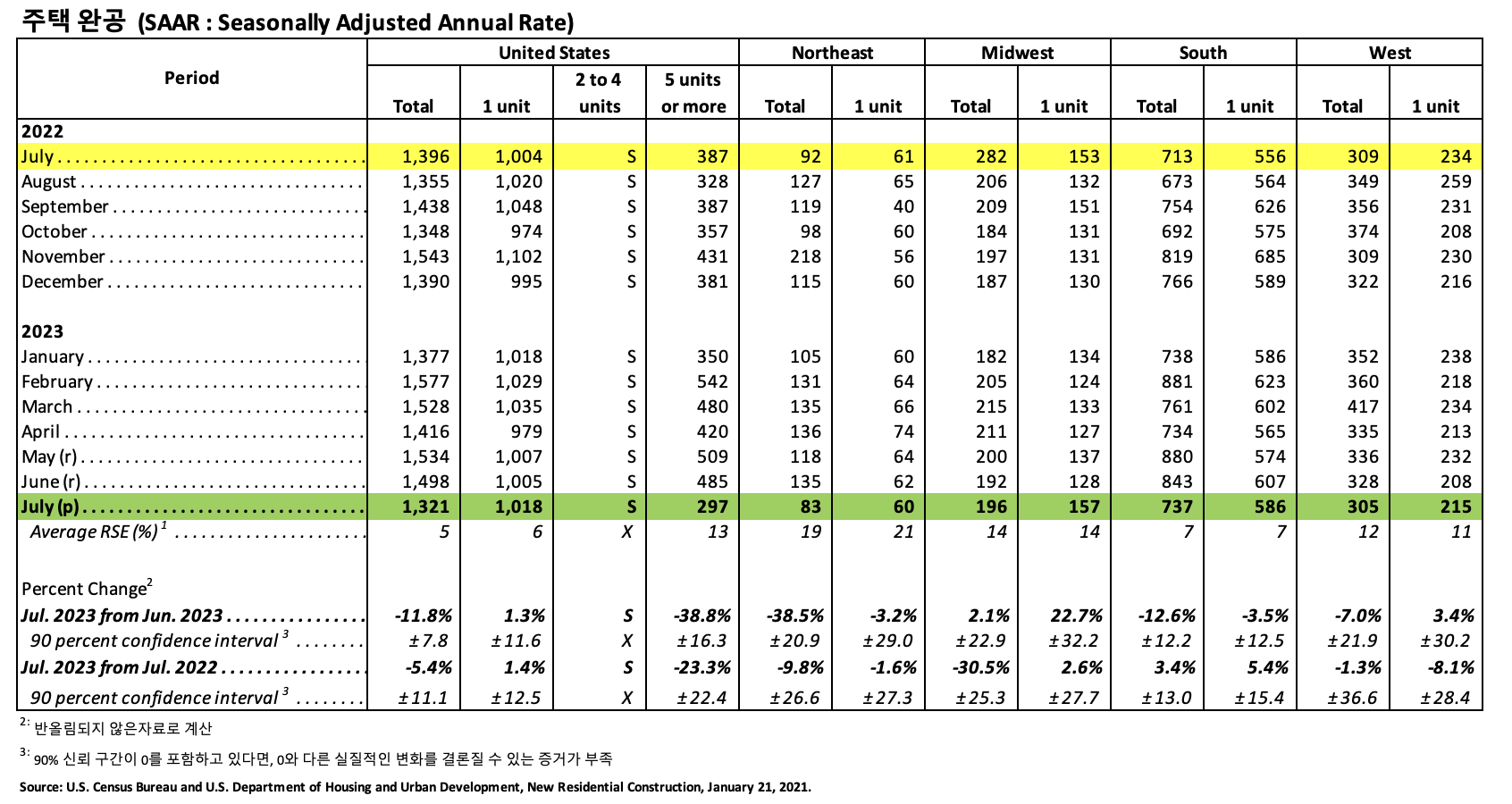

주택완공(Housing Completions)

2023년 7월 사유 주택 완공은 1,321,000 (SAAR)으로 2023년 6월 (1,498,000)과 비교하면 11.8%(±7.8%) 하락하였고, 2022년 7월 (1,396,000) 보다 5.4% (±11.1%) 하락하였습니다. 2023년 7월 단독 주택 완공은 1,018,000 (SAAR) 으로 2023년 6월 (1,005,000)에 비하여 1.3% (±11.6%) 상승하였습니다. 7월의 5가구 이상의 다중 주택 완공은 297,000 (SAAR) 이었습니다.

쇼핑 증진을 위한 주요 프로모션과 Prime Day로 소매 판매는 7월에 하락 경향을 반전하여 상승 하였습니다. 그리고 임금이 상승하면서 소비자들이 좀 거 많이 지출하였다고 National Retail Federation은 발표하였습니다. 꾸준한 고용 성장과 임금 상승이 탄탄한 지출을 지탱하면서 7월의 소매 판매는 경제의 원동력이 되었다고 NRF 회장이자 CEO인 Matthew Shay는 주장 하였습니다. 소매업체는 가정과 학생을 위한 필수 아이템에 경쟁력 있는 가격으로 집중을 유지하고 있습니다. 소매 판매 성장 속도는 느리지만, 7월은 다수 소매업체가 제공한 특별한 딜로 한여름 활기를 얻게 되었다고 NRF 수석 경제학자 Jack Kleinhenz는 주장하였습니다. 그는 가정은 이런 특별한 딜에 긍정적으로 반응하였고, 그로 인하여 판매 속도는 명백히 향상되어 전월과 비교하여 2배 이상이었습니다. 자료들은 소비자 지출의 계속되는 회복과 전체 경제에 어떻게 활력을 불어 넣는지를 보여 주고 있습니다. 작년 7월에는 판매 부진하여 후퇴하였지만, 올해 7월에는 가속화되어 증가하면서 전년대비 이익이 강화되고 있습니다. 미국 통계국 (U.S. Census Bureau) 발표에 따르면 7월 소매 판매는 전월대비 0.7%, 전년대비 3.2% 증가하였습니다. 이는 6월 상승률보다 2배 이상인데, 6월의 경우 전월 대비 0.3%, 전년 대비 1.6% 상승하였습니다. 자동차 딜러, 주유소, 식당과 같은 핵심 소매업을 제외한 소매 판매에 대한 NRF의 계산에 따르면 7월 소매 판매는 계절적으로 조정하여 6월보다 1% 이상 상승하였고, 전년 대비 3.8% 이상 상승하였습니다. 참고적으로 6월 판매는 5월보다 0.3%, 전년 대비 3.2% 증가하였습니다. NRF 자료에 따르면 7월 기분으로 3개월 이동 평균은 전년 대비 3.9% (unadjusted) 이고, 7개월 동안 4% 상승하였습니다. 7월 판매의 경우 주요 9개의 범주에서 5개의 범주가 상승하였는데, 아래를 참고하세요. • 온라인과 비 점포 판매 : 전월 대비 1.9% (seasonally adjusted) 상승 & 전년 대비 11.8% (unadjusted) 상승 • 건강과 개인 관리 : 전월 대비 0.7% (seasonally adjusted) 상승 & 전년 대비 8.3% (unadjusted) 상승

• 잡화 및 일반 상품 : 전월 대비 0.8% (seasonally adjusted) 상승 & 전년 대비 1.6% (unadjusted) 상승 • 식료품과 음료 : 전월 대비 0.8% (seasonally adjusted) 상승 & 전년 대비 1.5% (unadjusted) 상승

• 의류와 의류 악세사리 : 전월 대비 1.0% (seasonally adjusted) 상승 & 전년 대비 0.9% (unadjusted) 상승

• 스포츠 상품 : 전월 대비 1.5% (seasonally adjusted) 상승 & 전년 대비 0.5% (unadjusted) 하락 • 건축 자재와 정원 : 전월 대비 0.7% (seasonally adjusted) 상승 & 전년 대비 3.5% (unadjusted) 하락

• 전자제품과 가전 : 전월 대비 1.3% (seasonally adjusted) 하락 & 전년 대비 3.5% (unadjusted) 하락

• 가구 : 전월 대비 1.8% (seasonally adjusted) 하락 & 전년 대비 7.6% (unadjusted) 하락