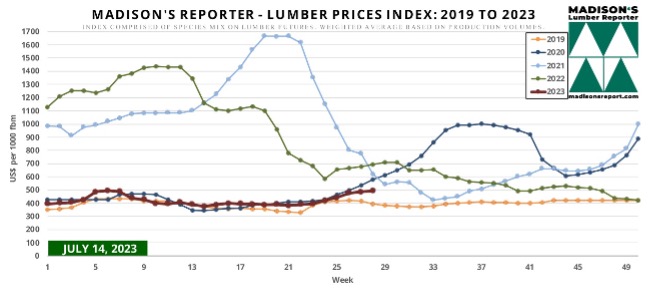

라트비아의 농림부 자료에 따르면 2023년 1월에서 5월 라트비아의 목재 생산물 수출은 20%이상 하락하였고, 수입도 30% 넘게 감소하였습니다. 산업 전문가들은 이런 상황이 목재 산업의 붕괴라고는 생각하지 않습니다. 지난해 전쟁이 시작한 이후에 가격은 미래에 대한 두려움을 가지면서 부적당 수준으로 상승하였습니다. 하지만 현재는 가격 상승이 중지되고, 현명하게 작업해야 하는 심사숙고의 시기 입니다.

산림분야는 라트비아 수출의 주춧돌로 충분합니다. 러시아 시작한 전쟁이후 제재목 수요는 급격히 상승하였고, 이는 가격에도 영향을 주었습니다. 지난해 중반에 산업 소유주, 가공업체, 교역자들은 이익 정점을 경험하였는데, 수출이 거의 50% 성장하였습니다. 하지만 2023년 1월에서 5월 수출은 급격히 하락하면서, 제재목 수출은 €1.4 billion이었고, 참고적으로 작년 같은 시기에는 €1.9 billion이었습니다. 농림부 통계에 따르면 목재와 목재 생산물의 수출은 전년 대비 20% 하락하여 €1.3 billion이었습니다. 제재목 수출액은 전년 대비 51% 감소하여 €304 million이었지만, 목재 연료 수출은 거의 22% 증가하여 €270 million이었습니다. 원목 수출액은 분기별로 증가하였습니다. 라트비아 산림 분야의 수출은 주로 영국, 스웨덴, 덴마크 이었습니다. 2023년 1월에서 5월까지 라트비아의 산림 생산물 수입은 전년(€682 million)대비 33% 하락하여 €456 million이었습니다. 결과적으로 수입의 하락이 수출보다 빨랐습니다. Latvian Wood Industry Federation의 부회장인 Kristaps Klauss는 이런 지표를 간결한 방법으로 전쟁이라고 언급하였습니다. 러시아와 벨라루스에 부여된 제재가 수입 하락의 첫째 이유이고, 두번째 이유는 산림 분야의 가격이 천정에서 바닥으로 복귀하였기 때문입니다. 장기적인 관점에서 사업상의 틈새, 예를 들어 이전에 개발된 사업 틈새, 즉 러시아와 벨라루스에서 미가공된 침엽수를 구입하여 라트비아에서 가공하여 수출하는 것은 막힐 것이고 Klauss는 언급 하였습니다. 과거에 러시아와 벨라루스에서 1 million m3이상에서 수입하여 부가가치를 생산하였습니다. 가격적인 측면에서 전쟁 이전보다 나빠지지는 않을 것이라고 Klauss는 주장하였습니다. 지금의 가격 바닥은 Covid와 전쟁 이전 가격보다 훨씬 높고, 다수의 생산물이 급속한 인플레이션을 겪고 있습니다. 이런 수입 감소는 수출에도 충격을 주고 있습니다. 목공과 다른 완성된 목재 생산물과 같은 항상 논리적인 성장을 하는 생산품은 성장을 계속할 것이라고 Klauss는 예상하였습니다.

Latvian Association of Wood Workers and Exporters의 상임이사인 Artūrs Bukonts 에 따르면 지난해 상승 이후에 수출과 수입이 하락하는 것은 논리적이라고 하였습니다. 해외의 건설 부진으로 라트비아 제품 수요 하락이 발생하면서 수출 하락이 악화되었습니다. 바로 지금 주된 스토리는 라트비아의 경쟁 국가들 입니다. 왜냐하면 라트비아의 원자재 가격인 지역에서 가장 높은 국가중에 하나 입니다. 그리고 다른 중요한 비용요소는 전기 가격입니다. 전기 가격은 현재는 심각하지는 않지만, 2023년 상반기에는 가혹기에 충분하였다고 Bukonts는 언급하였습니다. Bukonts에 따르면 수요는 작고, 지불능력은 썩 좋지 않은데, 누가 비교적 작은 수요를 저렴하게 생산할 수 있을지 의문이라고 하였습니다. 산업 전문가들에 따르면 유럽은 목재 연료 가격이 이미 천천히 상승하고 있습니다.