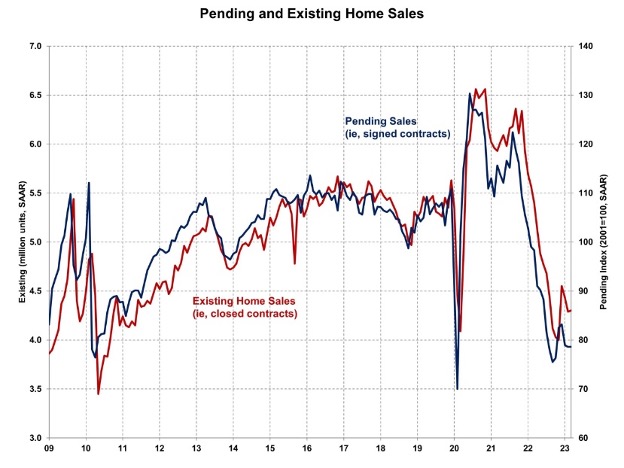

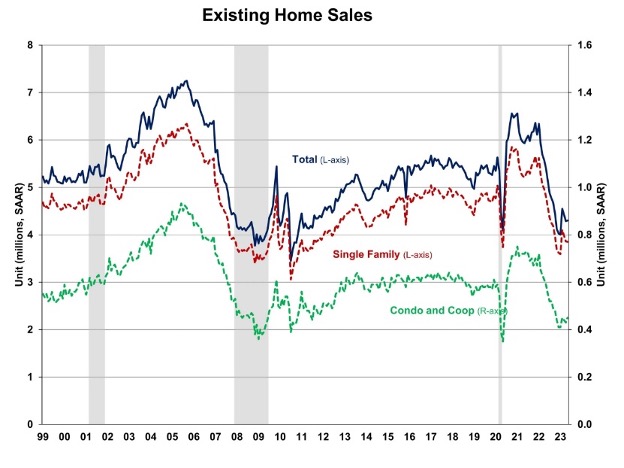

2개월 연속으로 월간 하락이후에, 2023년 5월 미국의 기존 주택 판매는 완만한 상승을 보여주었습니다. National Association of Realtors (NAR)에 따르면 4월에 주택 융자 이자율이 비교적으로 안정적으로 유지되었습니다. 하지만 상승한 주택 융자 이자율과 제한된 재고는 주택 구매자에게 압력으로 다가왔습니다. 낮은 재판매 재고와 강한 수요는 새집 판매의 최근 증가에 기여하고 있습니다. 5월에 단독 주택, 타운 홈, 콘도미니엄, 조합 (co-ops)을 포함한 기존 주택 총 판매량은 0.2% 상승하여 계절적으로 조정된 연간 비율 (SAAR)로 4.3 million 이었습니다. 이는 전년대비 20.4% 하락하였다고 National Association of Home Builders (NAHB)는 발표 하였습니다.

5월에 처음으로 주택을 구매하는 사람의 비율은 상승하여 28%이었습니다. 이는 4월의 29%보다는 낮지만, 2022년 5월의 27%보다는 높습니다. 5월 재고 수준 측정은 증가하여 1.08 million units이었지만, 작년 같은 시기의 1.15 million 보다 낮았습니다. 현재의 판매 속도 기준으로 5월 판매 안된 재고는 3.0개월 공급 물량 이었습니다. 4월에는 2.9개월 공급, 작년 같은 시기에는 2.6개월 공급 물량이었습니다. 이 현재 재고 수준은 군형 잡힌 시장 조건 (4.5개월 – 6개월 공급)과 비교하여 매우 낮은 수준으로 유지되고 있고, 더 많은 주택 건설의 장기적인 필요성을 설명하고 있습니다.

5월 주택이 판매되기전에 시장에 머무는 기간은 평균적으로 18일이었는데, 4월 평균은 22일이었지만, 2022년 5월 평균은 16일 이었습니다. 그리고 5월에 판매된 주택의 74%는 시장에 나온지 한달 이내에 판매되었습니다. 5월에 구매를 모두 현금으로 지불한 경우 25%이었는데, 4월에는 28%, 작년 5월에는 25% 이었습니다. 현금 구매는 이자율 변동에 덜 영향을 받습니다. 기존 주택 판매의 5월 판매 가격 중간 값은 전년 대비 3.1% 하락하여 $396,100 이었습니다. 기존 콘도미니엄/조합 (co-op)의 5월 판매 가격 중간 값은 작년 같은 시기와 비교하여 거의 변화 없이 $353,000 이었습니다. 5월의 기존 주택 판매는 미국의 중요 4대 지역에서 혼합된 경향을 보여 주었습니다. 남부와 서부에서는 기존 주택 판매가 각각 1.5%, 2.6% 상승하였지만, 동북부와 중서부는 각각 2.0%, 2.9% 하락하였습니다. 전년대비 4개지역 모두 판매가 두자릿수 하락이 계속되었는데, 하락 범위는 남부 16.5%에서 서부 25.5%까지 하락하였습니다.

잠정주택판매지수 (Pending Home Sales Index : PHSI)는 사인된 계약에 기초한 선행지수 입니다. 5월에 PHSI는 78.6에서 76.5로 2.7% 하락하였습니다. 전년대비 잠정판매는 22.2% 하락하였습니다.