5월 끝에 가까워지고 있지만 북미의 제재목 판매는 연중 이맘때에 비하여 아주 저조 합니다. 캐나다 Alberta의 산불은 어느 정도 감소하였지만, 캐나다 동부 Nova Scotia의 산불로 중요 산림이 소멸되면서 산불은 여전히 커다란 문제입니다. 제재소 운영자들과 산림 기술자들은 매우 이른 시즌에 발생한 광폭한 산불에 대하여 커다란 불안을 표출하였습니다. 정말로 Alberta의 제재소 운영자들과 산림 기술자들은 산불이 여름 말까지 산불이 꺼지지 않을 것으로 생각합니다. 그러는 동안 미국 주택 자료가 개선되었음에도 불구하고 제재목 판매량은 상당히 낮은 수준을 유지하고 있습니다. 현장 재고는 탄탄한 수준이어서 즉각적으로 필요하지 않은 목재 비축에 대하여 소비자들은 급할 것이 없는 상황이었습니다.

캐나다의 휴일과 미국의 휴일로 인하여 제재목 문의는 저조한 기조를 유지하고 있다고 미국의 Western S-P-F 거래인들은 보고 하였습니다. 과소 평가된 시장, 특히 2×10에 대한 이점을 살려야 한다고 관계자들은 이야기 하고 있습니다. 모든 관심은 다음주로 쏠려 있고, Memorial Day 이후의 건설 시즌의 비공식적인 시작을 기대하고 있습니다.

Western S-P-F 제재목의 공급과 수요 공식은 균형 잡힌 상태이고, 제재소들은 여전히 제시 가격에 대하여 확고하였습니다. 소폭 제재목 가격은 약간 하락하였는데, 한자리 혹은 낮은 두자리의 하락이 보고되었습니다. 제재소의 감산과 캐나다 서부의 계속되는 산불로 인하여 전주에 비하여 가경할 자재가 전체적으로 적었습니다. 교통은 경쟁력이 있고, 연료 가격이 안정적이어서 최근에 평탄한 상황 이었습니다.

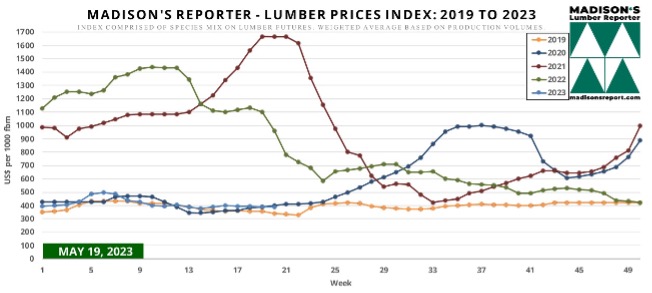

2023년 5월 26일로 마감한 주의 침엽수 제재목 기준 가격인 Western Spruce-Pine-Fir 2×4 #2&Btr KD (RL)의 가격은 US$350 mfbm으로 전주 가격인 $360보다 $10, 3% 하락하였고, 전월 가격인 $351과 비교하면 $1, 0% 낮았습니다. 1년전 같은 시기의 가격인 US$901 mfbm와 비교하면 $551, 61% 하락하였고, 2년전 가격인 $1,640보다는 $1,290, 79% 낮았습니다.