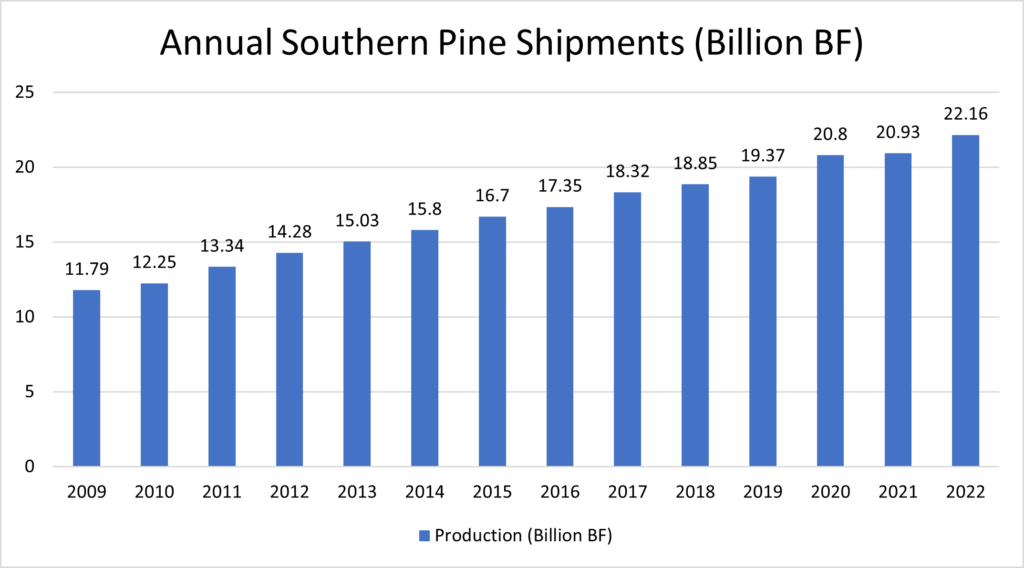

2022년 Southern Pine 제재목 운송량은 13년 연속으로 증가하였다고 southern Forest Products Association이 발표하였습니다. 2020년 Southern Pine 제재목 운송량이 20.8 Bbf로 시작하여 2022년에는 3년 연속으로 운송량이 20 billion board feet (Bbf) 이상을 기록하였습니다. 2022년 총 운송량은 22.16 Bbf으로, 2021년 20.93 Bbf보다 5.5% 상승하였습니다. 총 운송량은 2009년에 2008년 14.57 Bbf보다 하락하여 11.79 Bbf를 기록한 이후에 계속적으로 증가하였습니다. 1915년 운송량을 기록한 이후에 2022년 운송량 기록이 가장 장기 연속 상승 이었습니다. 이와 가장 유사한 연속 상승은 1974년 (6.92 Bbf)부터 1979년 (9.28 Bbf)까지 5년 연속 이었습니다. 그 다음은 3번의 4년 연속 상승으로 1980년(8.22 Bbf)부터 1984년(10.65 Bbf)까지, 1991년(12.5 Bbf)부터 1994년(15.01 Bbf)까지, 2001년(16.1 Bbf)부터 2006년(18.5 Bbf)까지 입니다.