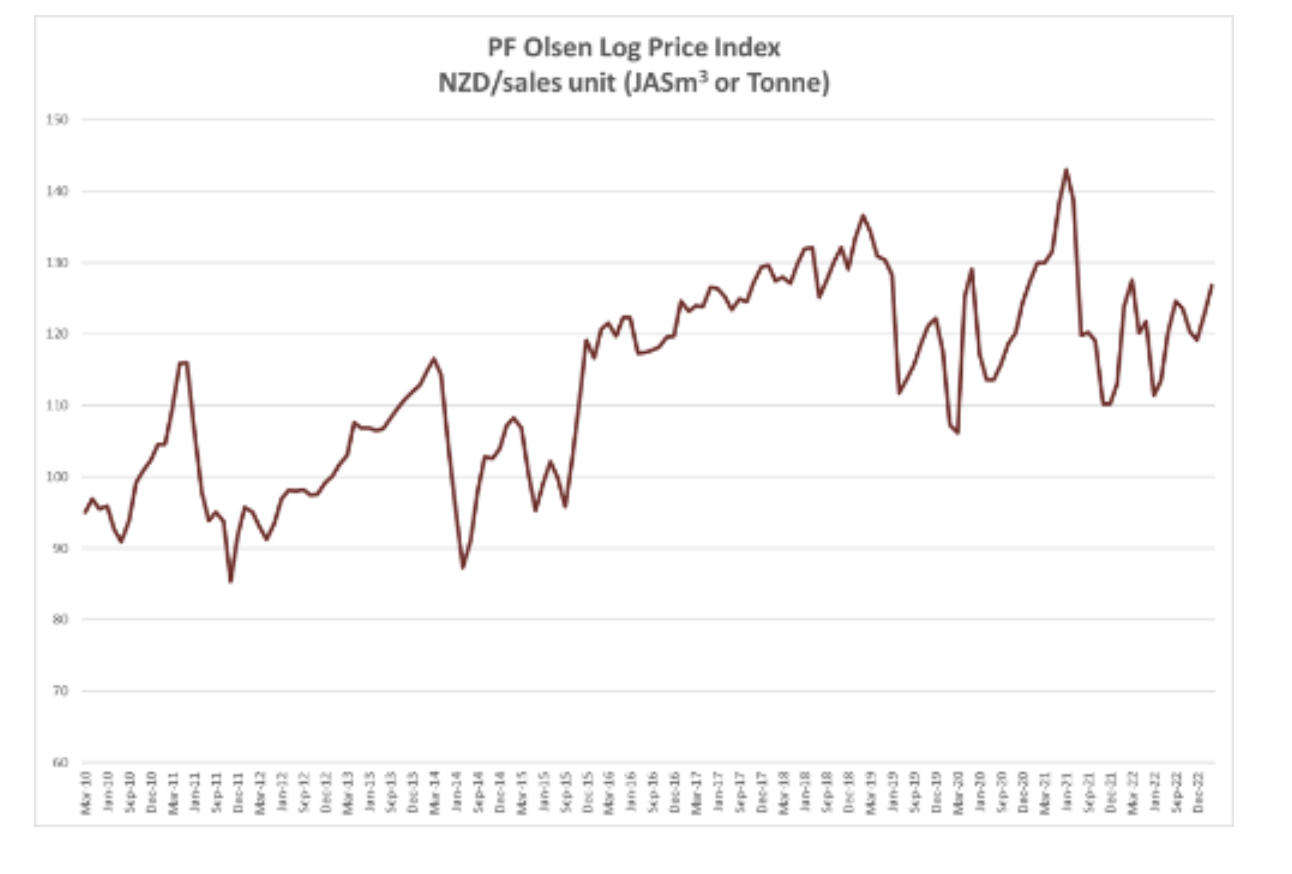

수출 원목의 부두 게이트(At Wharf Gate : AWG) 가격은 1월과 2월에 $7-$8/JASm3 상승하였습니다. 중국의 원목 수요는 음력 새해이후 예상된 것만큼은 증가하지 않았지만, 뉴질랜드 North Island의 북부 ½ 이상 지역이 심각한 기상 현상으로 인하여 뉴질랜드 원목 공급은 심각한 수준으로 감소할 것 입니다. 이로 인하여 중국의 원목에 대한 가격 상승 압력이 증가할 것으로 생각됩니다. 뉴질랜드는 건설 프로젝트가 연기되거나 취소되면서 자국 원목 수요는 약화되고 있습니다. PF Olsen Log Price Index는 1월과 2월에 $4 상승하여 $127이 되었습니다. 지수는 현재 2년전보다 $4, 5년전보다는 $3 높습니다.

자국 원목 시장

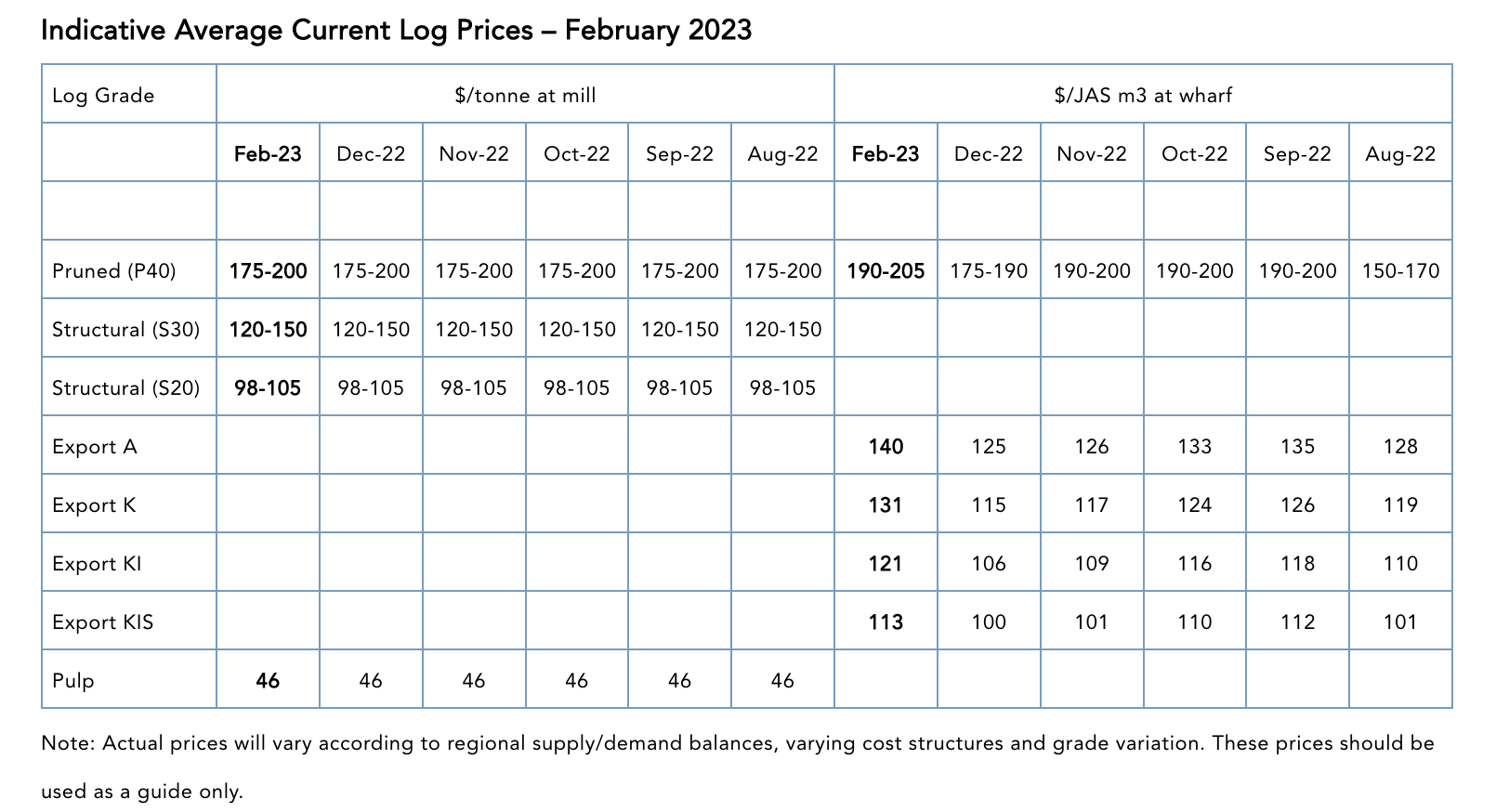

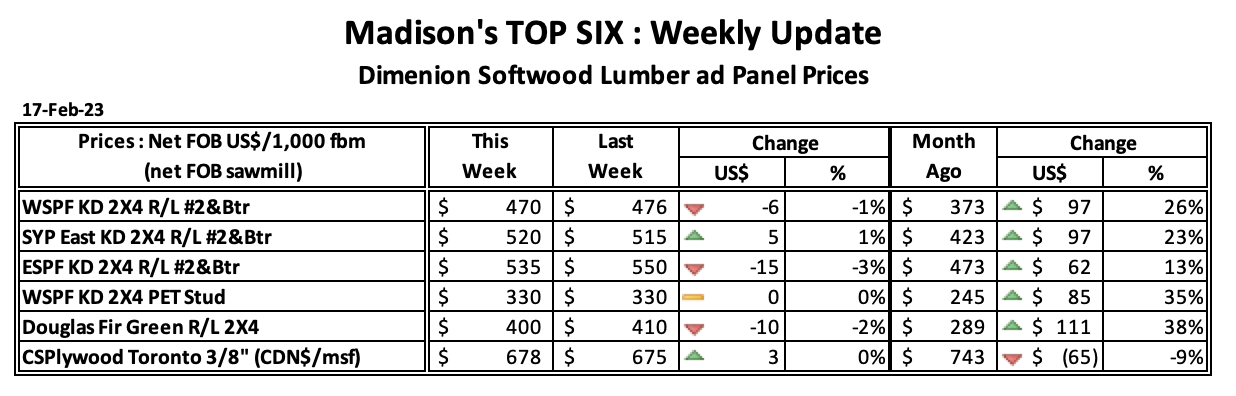

1사분기동안에 나라 전체적으로 원목 가격은 매우 작은 변화만 있습니다. 전지 원목(Pruned logs) 가격은 변화가 없이 유지되었지만, 일부 지역에서 구조용 원목(structural logs) 가격은 약 $1/tonne 하락하였습니다. 수많은 건축 합의가 되었지만, 프로젝트가 시작되지 못하고 있습니다. 이런 이유는 열악한 기상, 높은 이자율, 비지니스 불확실성 때문 입니다. 구조용 제재목의 과잉 공급이어서, 다수의 공장은 생산량을 적극적으로 감소시키고 있습니다. 판매자가 시장 점유율을 유지하거나 증가를 고려하면 가격 압력이 존재 합니다. 다수 공장의 관리자들은 자신들이 기억하는 한 지금이 가장 최악의 데킹 시즌이라고 언급하였습니다. 무절 목재가 프리미엄 데킹 제조에 사용됩니다. 무절 제재목의 유럽 수출 가격은 명확하게 여전히 강세입니다. 아시아 국가들로의 제재목 수출 가격은 계속적으로 하락하였습니다. 일부 등급은 지난 6개월 동안 40% 하락하였습니다.

원목 수출 시장

중국

중국 침엽수 원목 재고는 단지 4m m3 이상이고, 항만 이륙은 여전히 고질적으로 늦어져 약60k/day 입니다. 항만 이륙 증가에 대한 최근의 암시에도 아직 지속되는 것은 없습니다. 중국의 A grade radiata logs의 CFR 가격 범위는 135-140 USD/JASm3이었습니다. 1월에 운송 중이고, 2월에 선적에 적재된 남아메리카 원목 가격은 110-120 USD/JASm3이었지만, 3월 오퍼가 $120대 후반이었습니다. 유럽 spruce 가격은 160 EUR (168 USD)/JASm3이었습니다. 중국 차이신(Caixin) 제조업 PMI는 49.0에서 49.2로 약간 상승하였습니다. PMI (Purchasing Managers Index, 구매관리자지수)는 중국 국가 통계국(National Bureau of Statistics)에서 발표하는데, 1월에는 3.1 points 상승하여 50.1이었습니다. 양 지수의 경우 50 이상은 제조업 분야의 확장을 의미합니다. 중국의 창고가격 (Warehouse prices)은 2월 상반기에 5$ 하락하였지만, 시장이 뉴질랜드에서의 공급 감소를 자각하면서 하락이 멈추었습니다. 뉴질랜드에서의 원목 공급이 심각한 수준으로 감소할 것 입니다. 뉴질랜드 North Island 의 동쪽 연안에서 가장 최악의 지역은 Gisborne와 Napier 항구를 포함하고 있습니다. 이 2 항구는 뉴질랜드 원목 수출의 약 25%를 책임지고 있습니다. 이 2항구는 실질적으로 2주간 폐쇄되었습니다. 이 지역에서의 원목 생산은 단기적으로 50% 이상 될 수 없을 것 같습니다. Tauranga에서는 비가오는 날씨로 인하여 일부 작업 운영이 지연되고 있고, 공공 도로 기반 시설의 피해로 인하여 Northland에서 작업 운영이 중지되었습니다.

인도

Gandhidham에서 생재 제재목 가격은 2023년이 시작된 이후에 약 8% 상승하였습니다. 남아메리카 green pine 가격은 541 INR/CFT이지만, 호주 radiata green pine 가격은 601 INR/CFT이었습니다. 유럽의 KD 제재목 가격은 약 15-20% 상승하여, 현재 가격은 700-750 INR/CFT이었습니다. 3월동안 남아메리카와 호주에서 인도 Kandla로 도착하는 선박은 약 7 혹은 8으로 예상합니다. 기후가 온화하게 변화하였지만 수요는 증가하지 않고 있으면서, 수출은 부진하고 부동산 시장은 하락하였습니다. 남아메리카에서 출발한 Handymax 선적은 팔리지 않은 잔품은 도중에 중국으로 선회하였다는 것을 Kandla 구매자들도 이해하였습니다. 7개월 동안의 과잉 공급이후에, 중국 원목 구매자들이 우루과이 공급을 쫓아가면서 Kandla은 2사분기에 부족한 상태가 될 것 입니다. Tuticorin은 남미와 미국에서 원목을 컨테이너로 구매합니다. 지역 생재 제재목 가격은 700-750 INR/CFT 이었습니다. 남미에서 벌크 선적 가능성은 Tuticorin 구매자들에게는 여전히 신기루 이어서, Kandla과 경쟁 할 수 없습니다. Chennai, Bengaluru, Hyderabad와 같은 전통적인 Tuticorin 시장에 Gandhidham 제재목과 저렴한 유럽 KD 제재목이 범람하고 있습니다.

환율

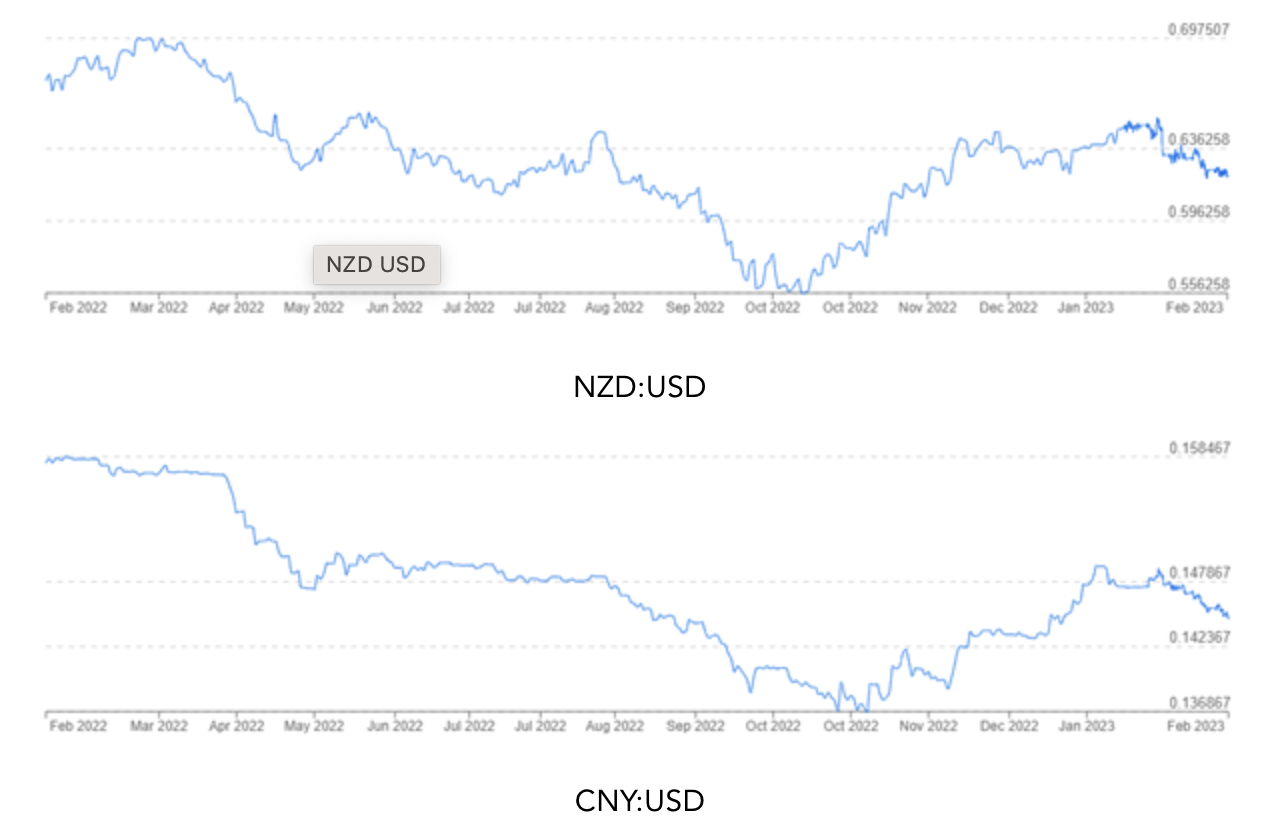

1월에 NZD는 USD 대비 1 cent 강세 이었지만, 2월에는 USD 대비 2 cents 약세 이었습니다. 지난 몇 주 동안 CNY는 USD 대비 안정적 이었지만, 1월말에는 반대로 USD 대비 약세 이었습니다.

해상운임

뉴질랜드 North Island에서 중국까지 운송비용은 안정되어 평균 운송료는 30 USD/JASm3이었습니다. Bulk Dry Index는 2020년 중반이후에 가장 낮은 수준으로 하락하였습니다. Baltic Dry Index(BDI)는 3가지 부지수의 조합입니다. 3가지 부지수는 서로 다른 캐리어 크기를 포함하고 있는데, 즉 Capsize (40%), Panamax (30%), Supramax (30%) 입니다. 20 해상 운송 노선의 일간 지수가 발표됩니다. 대부분의 뉴지랜드 원목 거래는 Handysize 선적으로 운송되는데, BDI에 강하게 영향을 받습니다.

PF Olsen Log Price Index – 2023 2월

PF Olsen Log Price Index (원목가격지수)는 1월과 2월에 $4 상승하여 $127이었습니다. 지수는 현재 2년 평균보다 $4, 5년 평균보다 $3 높았습니다.

낮은 항구와 운송 비용으로 South Island AWG 가격은 North Island 항구에서의 AWG 가격보다 일반적으로 저렴하다는데 주목해야 합니다.