어느 정도의 수요 약화에도 불구하고, 다수의 구매자들은 가격이 어디로 이동할 게 될지 확신하지 못하면서 구매 시기를 기다리고 있습니다. 그러는 동안 2월 중순에 제재목 가격은 다시 상승하였습니다. 이런 하락의 이유는 중요한 제재목 공급처인 British Columbia 공장들의 생산량 감소가 계속되는 것이 가장 큰 이유 입니다. 봄 건축 시즌이 빠르게 다가오면서 최종 구매자들은 다가올 건축 프로젝트에 필요한 목재 주문을 더 이상 기다길 수 없습니다. 특히 인도기한이 꽤 연장되어 (현재 최소 6주) 유지되고 있습니다. 현장 재고 수준은 빈약하고, 2차 공급업체도 가격이 하락할 때까지 구매를 연기하고 있습니다. 현재 수준에서 침엽수 제재목 기준 가격인 Western S-P-F 2×4의 가격은 평가 생산 원가로 인식되는 US$500의 바로 밑에서 맴돌고 있습니다.

서부지역 생산업체들의 감산과 운영 정지 발표이후로 생성된 강한 비지니스 활동 시기이후에 미국의 Western S-P-F 시장은 균형을 경험하고 있습니다. 제재소의 주문 파일은 2월말 혹은 3월초로 연장되면서 이는 생산업체의 조심스러운 낙관적인 신뢰를 반영하고 있습니다. 다른 한편 구매자들은 1월에 재고가 강화되면서 한발 물러 서고 있고, 시장 방향성이 명확해질 때까지 기다리고 있습니다.

캐나다에서 Western S-P-F 수요가 부진하면서 가격 안정이 좀 더 안정적인 속도이거나 지난 주 가격 수준보다 약간 높았습니다. 지난 5주간 수많은 감산과 운영 정지 발표의 반응으로 대부분의 구매자들은 이미 보급을 연장하였고, 당분간 자신들의 입장을 이해하기로 선택하였습니다. 즉각 전인 공급의 활용성이 제한되면서 빠르게 낚아 채기 위하여 특이한 양의 적재가 상승하였습니다.

2023년 2월 10일로 마감한 주의 침엽수 제재목 기준 가격인 Western Spruce-Pine-Fir 2×4 #2&Btr KD (RL)의 가격은 US$476 mfbm으로 전주 가격인 US$360 mfbm보다 $16, 3.0% 상승하였고, 전월 가격인 $373보다 $104, 28% 높았습니다. 작년 같은 시기의 가격인 US$1,220 mfbm와 비교하면 $744, 61% 하락하였고, 2년전 같은 시기의 가격인 $960과 비교하면 $484, 50% 낮습니다.

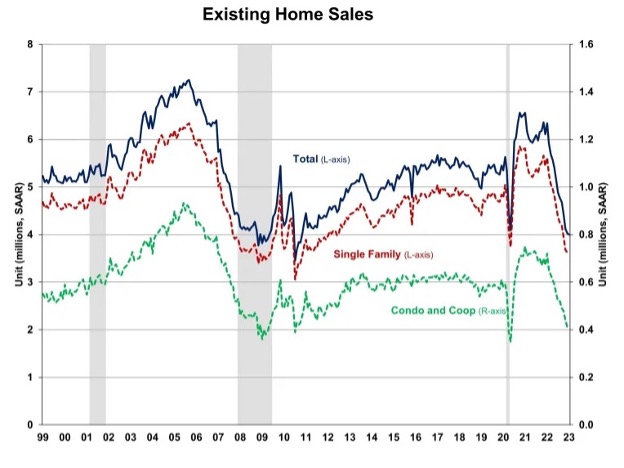

상승하는 주택 융자 이자율과 제한된 재고는 주택 수요를 계속해서 약화시키면서, 미국의 기존 주택 판매량은 2023년 1월에도 하락하여 12개월 연속으로 하락하였다고 전국 부동산 업자 연합 (National Association of Realtors: NAR)에서 발표 하였습니다. 이는 1999년이후 가장 장기 하락 입니다. 2023년 1월에 주택 융자 이자율이 안정되었지만, 추가적인 재정 정책의 강화로 단기적 상승을 보게 될 것 입니다. 기존 주택 평균 가격이 $413,800으로 기록적인 최고 이후에 주택 감정가가 7개월 연속으로 부진하였다고 National Association of Home Builders (NAHB)는 보고하였습니다. 단독 주택, 타운 하우스, 아파트, 협동 조합을 포함한 기존 주택의 총 판매는 2023년 1월에 0.7% 하락하여 계절적으로 조정된 연간 비율(Seasonally Adjusted Annual Rate : SAAR)로 4.0 million으로 2020년 4월과 5월을 제외한 2010년 11월이후 가장 낮은 속도 이었고, 전년 대비 판매는 36.9% 하락하였습니다. 2023년 1월 처음으로 주택을 구입한 구매자 비율은 31%로 지난달과 변화가 없지만, 2022년 1월보다는 27% 높습니다. 이런 비율은 미애 주택 구매 수요의 긍정적인 신호를 안정적으로 유지하고 있다는 것 입니다. 1월 재고 수준은 0.96에서 0.98 million units으로 상승하였고, 1년전 같은 시기와 비교하면 0.85 million 상승하였습니다. 현재 판매율기준으로 1월의 미판매 재고는 2.9개월 공급량으로 지난 달과 변화가 없고, 전년 대비 1.6개월 상승하였습니다.

2023년 1월 주택이 시장에 머무르는 기간은 평균적으로 33일로 12월에는 26일, 2022년 1월은 19일이었습니다. 1월에 판매된 주택의 54%는 한달 이내에 판매 되었습니다. 1월에 거래 중에 29%가 현금 판매 이었는데, 2022년 12월에는 28%, 2022년 1월에는 27% 이었습니다. 현금 거래 구매자들은 이자율의 변화에 별로 영향을 받지 않습니다. 1월의 모든 기존 주택의 판매 중간 가격은 전년 대비 1.3% 상승하여 $359,000으로 131개월 연속으로 상승하여 기록적으로 최장기 입니다. 1월의 기존 아파트와 협동 조합의 중간 가격은 전년 대비 5.2% 상승하여 $320,000이었습니다. 1월의 기존 주택 판매를 지역별로 살펴보면 혼합된 경향을 보여주었습니다. 1월의 남부와 서부 지역의 기존 주택 판매는 각각 1.1%, 2.9% 상승하였지만, 동북부와 중서부 지역은 각각 3.8%, 5.0% 하락하였습니다. 년간 기준으로 모든 4개 지역의 판매는 두자리수 하락이 계속되었는데, 하락 범위는 중서부의 33.3%에서 서부의 42.4% 이었습니다.

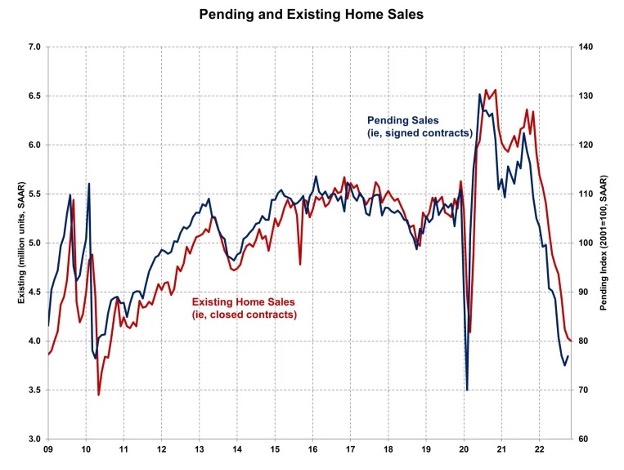

계류중인 주택 판매 지수 (Pending Home Sales Index : PHSI)는 사인한 계약에 기초하여 미래 지향적 지표 입니다. 1월에 PHSI는 75.0에서 76.9로 2.5% 상승하여, 2022년 5월이후 처음으로 상승하였습니다. 년간 기준으로 계류중인 판매는 1년전에 비하여 33.8% 낮다고 NAR은 보고하였습니다.

중국 국가 통계국 (National Bureau of Statistics)의 2022년 중국 부동산 개발과 판매에 자료를 발표하였습니다. 이에 따르면 부동산 투자는 10%, 주거용 재산 투자는 9.5% 하락하였습니다.

중국에 대한 IMF 보고 기자단 발표의 개회사에서 아시아와 태평양 분과 부회장인 Thomas Helbling이 관련된 뉴스인 자금 프로젝트를 언급하였습니다. 중국의 경제 성장율은 2022년에 3% 성장하였고, 2023년에는 5.2% 상승할 것이라고 예상하였습니다. 상승의 원인은 중국의 리 오프닝 시작 이전에 가계 소비 반등 때문입니다. IMF는 부동산 분야에 대한 중국 시책을 환영하였지만, 부동산 위기를 끝내려면 추가적인 조치가 필요하다고 제안하였습니다. 즉 문제가 있는 프로젝트의 완공을 위하여 자금을 투입해야 하는데 이를 통하여 주택 구매자 신뢰를 복원하고 재정적 안정 위험을 방지할 수 있습니다.

2022년 중국의 원목 수입은 하락

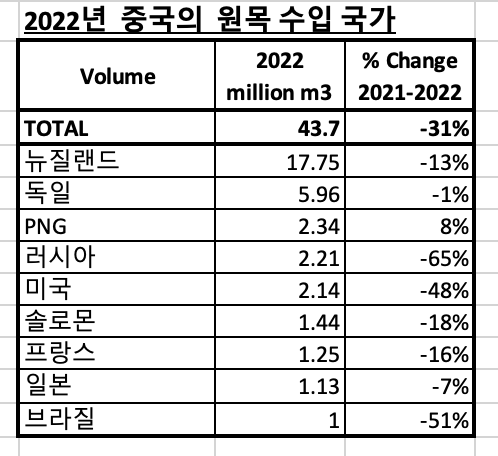

중국 관세청에 따르면 2022년 한해 동안 중국인 수입한 원목량은 전년 대비 31% 하락하여 43.70 million m3이었고, 수입액도 26% 감소하여 US $8,533 billion 이었습니다. 수입된 원목의 평균 가격은 2021년과 비교하여 7% 상승하여 US $195/m3 (CIF)이었습니다.

2022년에 침엽수 원목 수입량은 전년 대비 38% 하락하여 31.16 million m3으로 전체 원목 수입량의 71%를 차지하였는데 이는 2021년보다 7% 감소하였습니다. 수입된 침엽수 원목의 평균 가격은 2021년보다 1% 올라서 US $160/m3 (CIF) 이었습니다.

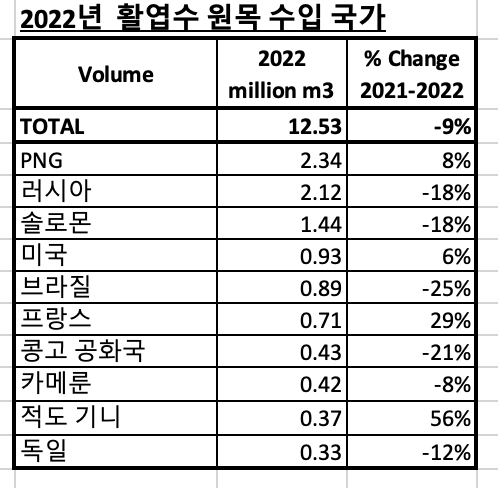

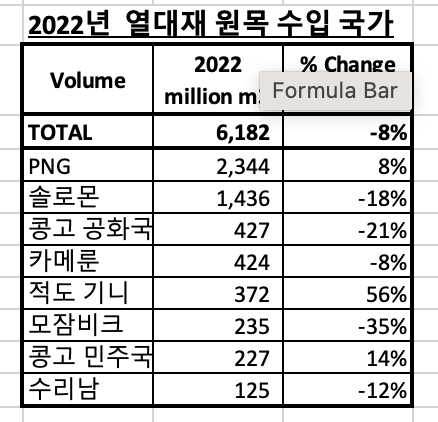

2022년 활엽수 원목 수입량도 9% 감소하여 12.53 million m3이었고, 전체 원목 수입의 29%를 차지하였습니다. 수입된 활엽수 원목의 평균 가격은 전년 대비 4% 올라서 US $283/m3 (CIF) 이었습니다. 활엽수 원목 전체 수입량에서 열대재 원목 2022년 수입량은 2021년과 비교하여 8% 하락하여 6.18 million m3이었고, 수입액은 10% 감소하여 US $1,875 billion이었습니다. 그리고 전체 원목 수입량에서 14%를 차지하였습니다.

중국 관세청에 따르면, 2022년 중국의 원목 수입국가별 수입량을 살펴보면 PNG를 제외하고 모두 감소하였습니다. PNG에서의 수입량은 8% 상승하여 2.34 million m3 이었고, 수입액은 11% 증가하여 US $549 million 이었습니다. PNG에서 수입된 원목의 평균 가격은 3% 상승하여 US $234/m3 (CIF) 이었습니다. 뉴질랜드와 독일은 중국의 원목 수입 주요 국가인데, 두 국가에서의 수입량은 2022년 중국 전체 원목 수입량의 55% 이었습니다. 뉴질랜드는 중국 원목 수입의 제1일 국가인데, 2022년 중국 전체 원목 수입량의 41%를 차지하여 2021년보다 9% 성장하였습니다.중국의 뉴질랜드 원목 수입량은 전년 대비 13% 하락하여 17.75 million m3이었고, 수입액은 20% 감소하여 US $2,689 billion이었습니다. 뉴질랜드 원목 중국 수입 평균 가격은 US $151/m3 (CIF) 이었습니다. 독일은 중국 원목 수입의 제 2위 국가인데, 2022년에 중국 전체 원목 수입량의 14%를 차지하였지만, 2021년보다는 5% 하락하였습니다. 중국 독일 원목 수입량은 전년 대비 51% 하락하여 5.96 million m3이었고, 수입액도 47% 하락하여 US $1,024 billion이었습니다. 중국의 독일 원목 수입 평균 가격은 US $172/m3 (CIF) 이었습니다. 중국의 러시아 원목 수입은 65% 하락하였고, 미국, 솔로몬, 프랑스, 브라질에서의 원목 수입도 급격하게 하락하였습니다.

중국의 라트비아 원목의 수입량은 288% 급상 하여 610,000 m3 이었는데, 주로 큰 직경의 fir, spruce, Korean pine, Scots pine을 주로 수입하였습니다. 라트비아 큰 직경의 fir, spruce 원목의 중국 수입량은 451% 상승하여 523,161 m3이었습니다. 라트비아의 큰 직경 Korean pine, Scots pine 원목의 중국 수입량도 79% 증가하여 78,979 m3 이었습니다. Fir & spruce 원목의 CIF 가격은 2022년에 1%로 약간 하락하였습니다. 독일은 중국의 fir & spruce 원목 수입의 중요 공급 국가인데 2021년 전체 수입량의 67%를 차지하였지만, 2022년에는 54%로 하락하였습니다. 이런 독일에서의 감소는 라트비아에서의 수입으로 대체하였습니다. 2022년에 원목 가격은 일반적으로 상승하였지만, 라트비아 원목 가격은 하락하여 수입량이 증가하였는데, fir & spruce 원목의 중국 수입 가격은 전년 대비 23% 하락하였습니다.

2022년에 PNG는 러시아를 대신하여 활엽수 원목의 제1일 수입 국가가 되었습니다. 중국의 PNG 활엽수 원목 수입량은 8% 상승하여 2.34 million m3이었고, 수입액도 전년 대비 11% 증가하여 US $549 million이었습니다. PNG 활엽수 원목의 중국 수입 평균 가격은 64% 상승하였습니다. 2022년 러시아 활엽수 원목 중국 수입량은 2021년과 비교하여 18% 감소하여 2.12 million m3이었고, 수입액도 29% 하락하여 US $261 million 이었습니다, 러시아 활엽수 원목의 중국 수입 평균 가격은 54% 하락하였습니다. 2022년 중국의 활엽수 원목 총 수입량의 80%는 PNG(19%), 러시아(17%), 솔로몬(11%), 미국(7.4%), 브라질(7.1%), 프랑스(5.7%), 콩고 공화국(3.4%), 카메룬(3.38%), 적도 기니(3%), 독일(2.7%) 이었습니다. 2022년에 미국 원목 가격이 300% 이상 상승하였지만, 중국 수입량이 8% 상승하였다는 것은 주목할 만 하였습니다.

PNG와 솔로몬은 중국의 열대재 원목 수입의 중요 공급 국가인데, 두 국가에서의 수입량을 합치면 2022년에 전체의 60%를 차지하였습니다. 중국의 PNG 활엽수 원목 수입량은 8% 상승하였지만, 솔로몬에서의 수입량은 18% 하락하였습니다. 중국의 열대재 원목의 2022년 수입 평균 가격은 2021년과 비교하여 2% 감소하여 US $303/m3 (CIF)이었습니다. 원목 수출 금지이전에 미얀마는 중국의 열대재 수입의 중요 국가인데, 수년동안 중국의 미얀마 원목 수입량은 하락하였습니다. 중국의 미얀마 원목 2022년 수입량은 43% 하락하여 6,147 m3이었고, 수입액도 전년 대비 45% 감소하여 US $7.49 million이었습니다. 2021년의 경우 미얀마 원목 수입량은 300% 넘게 급격하게 상승하였습니다.

중국의 호주 원목 수입량은 대개 1 million m3이상이었는데, 2021년에는 63,000 m3으로 하락하였고, 2022년에는 0 m3이었습니다. 중국의 호주 원목 수입은 2022에 전무하면서, 중국의 원목 수입 주요 국가 목록에서 사라졌습니다. 중국 검역 중에 운송된 호주 원목에서 병충해가 다시 한번 발견되면서 수입이 금지되었고 이 때문에 호주 원목 수입량은 하락하다가 마침내 전무하게 되었습니다. 2020년 초반이래 중국 검역은 하늘소류 (long horn beetle), 하늘소과 (Cerambycidae), 비단 벌레 (jewel beetles), 비단 벌레과 (Buprestidae)와 같은 살아 있는 병충해를 수입된 호주 원목에서 발견하였습니다.

캐나다 British Columbia (BC)의 Mackenzie에 위치한 Conifex Timber는 2023년 2월 21일부터 2주까지 잠정적인 감산을 시작합니다. BC 내륙에 충격을 주는 철도 교통 문제로 인한 지속 불가능한 재고 수준으로 이런 단계가 필요로 하게 하였습니다. Conifex는 재고 수준과 이 기간동안 전개되는 교통 가용성을 면밀히 추적 관찰할 것 입니다. 이번의 잠정적인 감산으로 인하여 생산량을 약 7 million board feet가 줄어들 것으로 예상합니다.

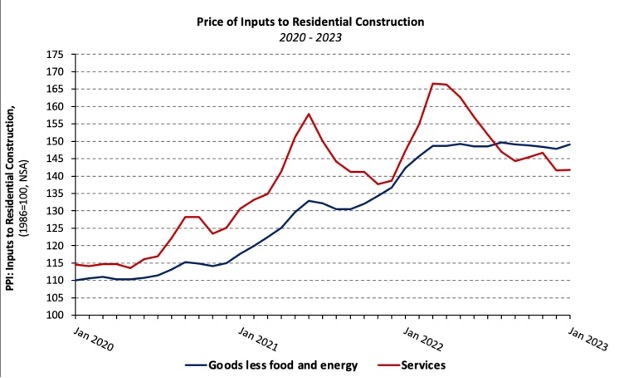

4개월 연속 하락이후에 에너지를 제외한 건축 자재의 미국 생산자 가격 지수 (PPI)는 0.9% 상승하였다고 보고 하였습니다.

에너지를 포함한 주거용 건설에 투입되는 제품의 가격은 한달동안 1.4% 상승하였습니다. 지난 12개월 동안 가격은 5.1% 상승하였다고 National Association of Home Builder (NAHB)는 발표하였습니다.

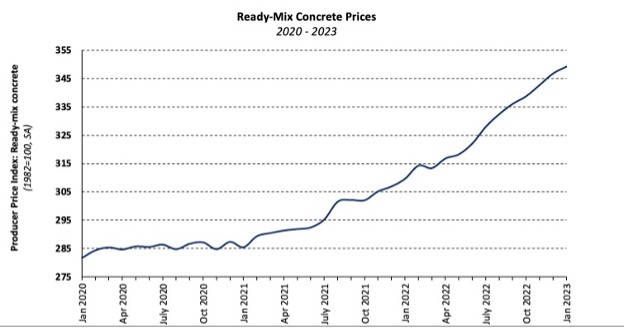

미리 조합된 콘크리트 (Ready-Mix Concrete)

미리 조합된 콘크리트 (Ready-Mix Concrete : RMC) 가격 경향은 역사적인 속도를 계속하면서, 2022년에 13.6%로 급상한 이후에 2023년 1월에는 지수가 0.9% 상승하였습니다. RMC 가격은 2021년 1월 이후 2달을 제외하고 모두 상승하였습니다.

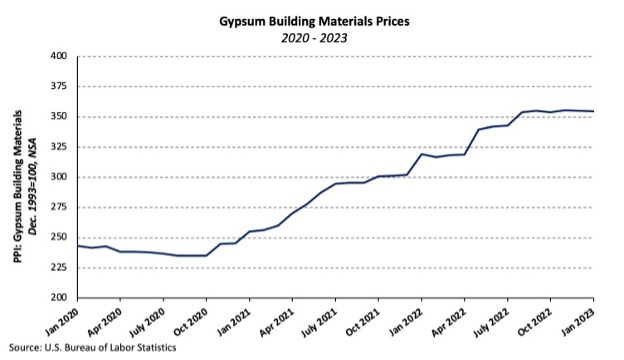

석고 (Gypsum) 건축 자재

석고 건축 자재 PPI는 2022년 12월에 0.3% 하락한 이후에 2023년 1월에는 변화가 없었습니다. 석고 생산물의 가격은 1년전에 비하면 11.1% 높지만, 2022년 8월 이후 안정되었습니다. 지난 5개월 동안 가격은 근본적으로 변화가 없습니다.

침엽수 제재목

침엽수 제재목 (계절적 요인으로 조정된) PPI는 6개월 연속으로 하락하여 7.6% 하락하였습니다. 그 기간동안 지수는 23.3% 하락하였습니다.

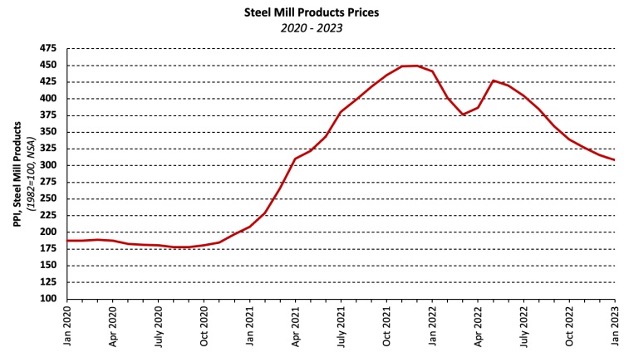

제강 공장 생산품

제강 공장 생산품 가격은 2022년 12월에 3,3% 하락한 이후에 1월에도 2.3% 하락하였습니다. 하락 속도가 늦어지고 있지만, 2022년 5월이후 가격은 27.8% 하락하였습니다. 그리고 지난 12개월 동안 가격은 30.1% 하락하였습니다.

제재목은 2022년에 가장 안 좋은 실적의 원자재 중에 하나였는데, 주택 부족의 결과로 가격이 다시 상승할 것 입니다. 작년 한해 동안 빠르게 오른 이자율과 주택 융자 이자율로 인하여 미국 주택의 신뢰가 전체적으로 결여되면서 제재목 수요는 활기를 잃고, 작년에 미국 제재목 선물의 가파른 하락을 이끌게 되었다고 HTS Commodities의 선임 분서가인 Walter Kunisch Jr.가 주장하였습니다. 자국 수요의 압축과 강한 미국 수입 또한 가격의 가연성의 칵테일 이었습니다. 인플레이션과 싸우기 위한 미국 연방 준비 위원회 정책에 더불어 더 제한된 주택 융자 인수 기준으로 인하여 다수의 주택 구매자들을 불안케 하면서 임대 시장에 좀 더 편안함을 가지게 되었다고 Kunisch는 분석하였습니다.

제재목 선물은 작년에 67% 하락하였습니다. 2022년 1월에 제재목 선물은 40% 상승하였지만, 2월의 첫 2주동안 대부분의 유효 계약은 20% 넘게 하락하였습니다. 그러면서 2월 14일에 $402.70/1,000 board feet로 결정 되었습니다. 2월 상반기의 변동성은 거래되는 제재목 선물에서 제한된 이자율에 기인하였다고 Kunisch는 언급하였습니다. 2022년 8월에 새로운 제재목 선물 계약이 개시되었고, 과거 계약을 대신하여 훨씬 작은 단위 사이즈 계약이 가능해졌습니다. 새로운 계약 사양은 유동성 상승을 발생시키는 시장의 염려를 경감시킬 것으로 보이지 않다고Kunisch는 언급하였습니다. . 만약에 Fed가 자국내 인플레이션 압력을 억제하고 싸우기 위하여 정책을 유지한다면 미국 주택 시장은 제재목 수요 부진을 보게 될 것이라고 Kunisch는 언급하였습니다. 하지만 중앙 은행은 재정 정책을 관리하기 위한 좀 더 전략적이고 부드러운 접근을 할 것이라는 신호를 보여 주었습니다. Fed가 콜금리(overnight lending rate) 상승을 늦추거나 중단하여 구매자의 새집 건설에 대한 수요가 상승한다면, 제재목 수요 상승은 그럴 듯 합니다. Fed는 2023년 2월 1일에 0.25 % points 상승을 발표하였는데, 이는 1년 동안 가장 작은 상승이었습니다. Kunisch에 따르면 미국 제재목 가격 궤도에는 다수의 영향을 미치는 변수가 있습니다. 이런 변수들은 미국과 캐나다 공장들의 마진을 크게 결정하고, 마진 구조는 공급에 영향을 줍니다. 그리고 소비자 신뢰, 자국 자산 시장의 건강도, Fed 경로도 어느 정도 수요에 영향을 줍니다. 유사하게 연방 준비 위원회는 제재목에 대한 정확한 궤도를 언급하기에는 너무 이르지만, 시공업자와 구매자 신뢰와 정상적인 공급과 수요 역학과 같은 여러 가지 요인들에 기초하여 변동이 계속될 것이라고 예상합니다. 미국 연방 준비 위원회에 따르면 장기 펀더멘털은 주택 수요 강세를 유지하고 있습니다. 주요 장기 추진 요인은 밀레니엄 세대의 인구 통계입니다. 즉 밀레니엄 세대는 주택 구매 연령으로 진입하였습니다. 일부의 예측으로는 현재 주택 부족은 4 million units 범위입니다.

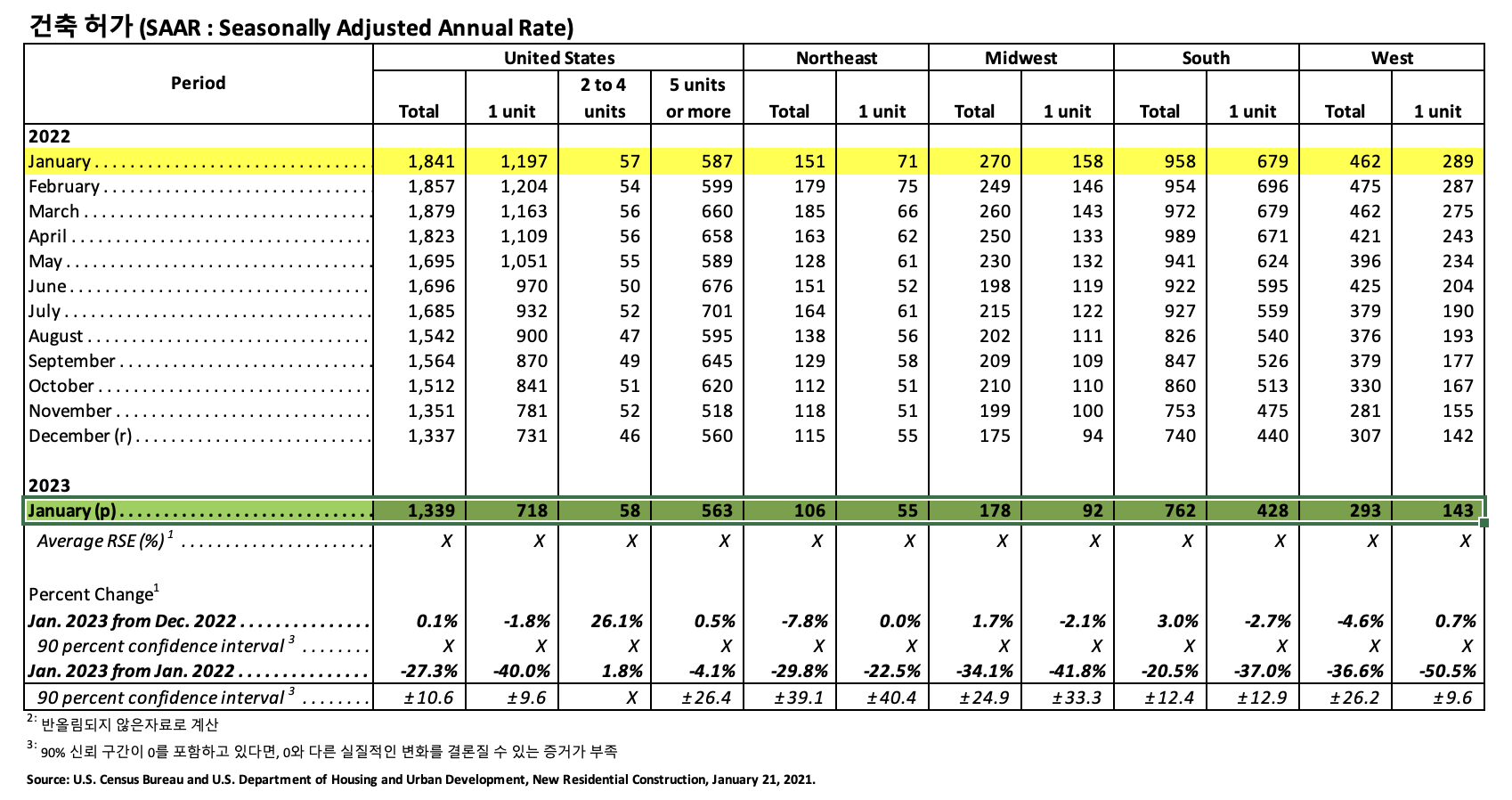

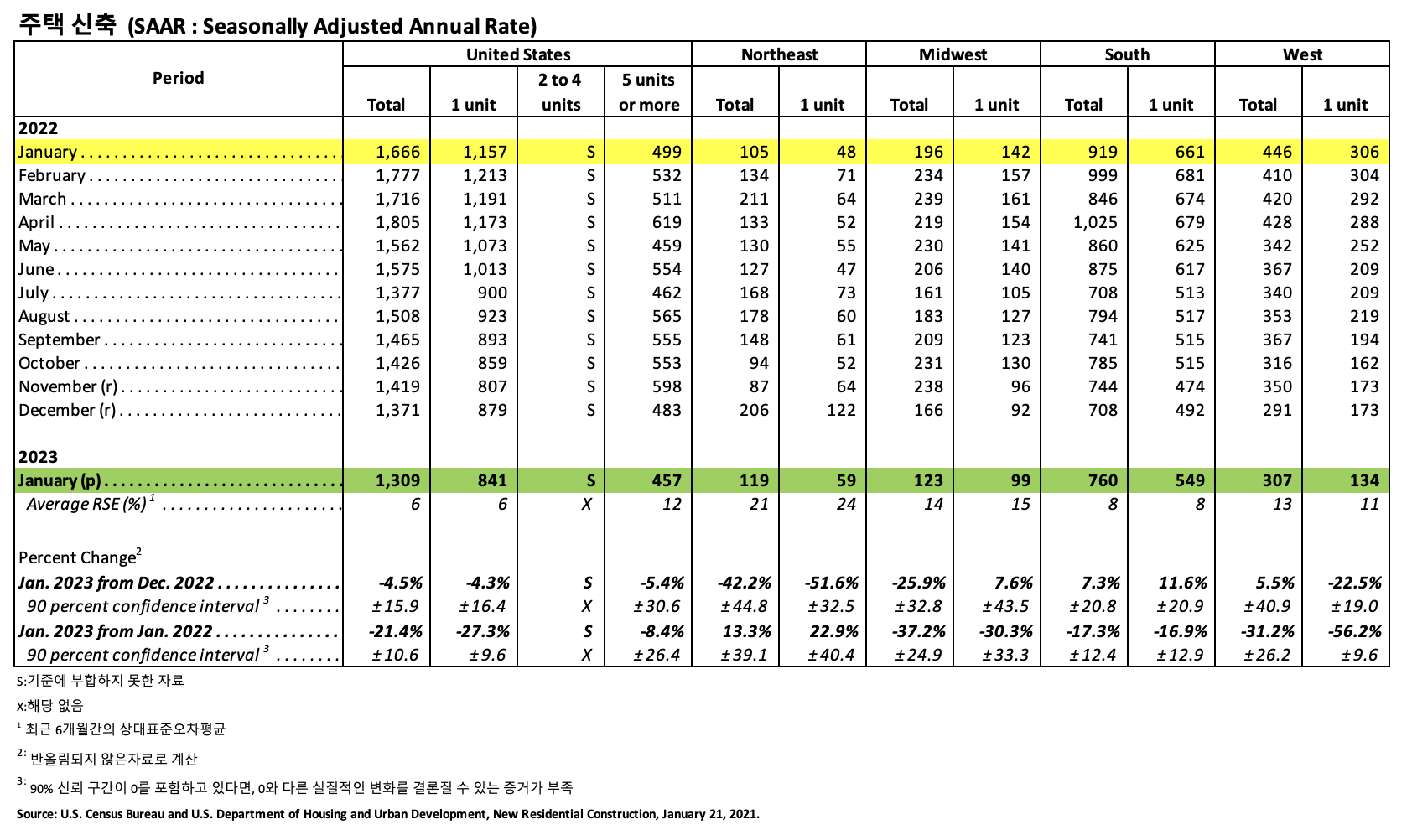

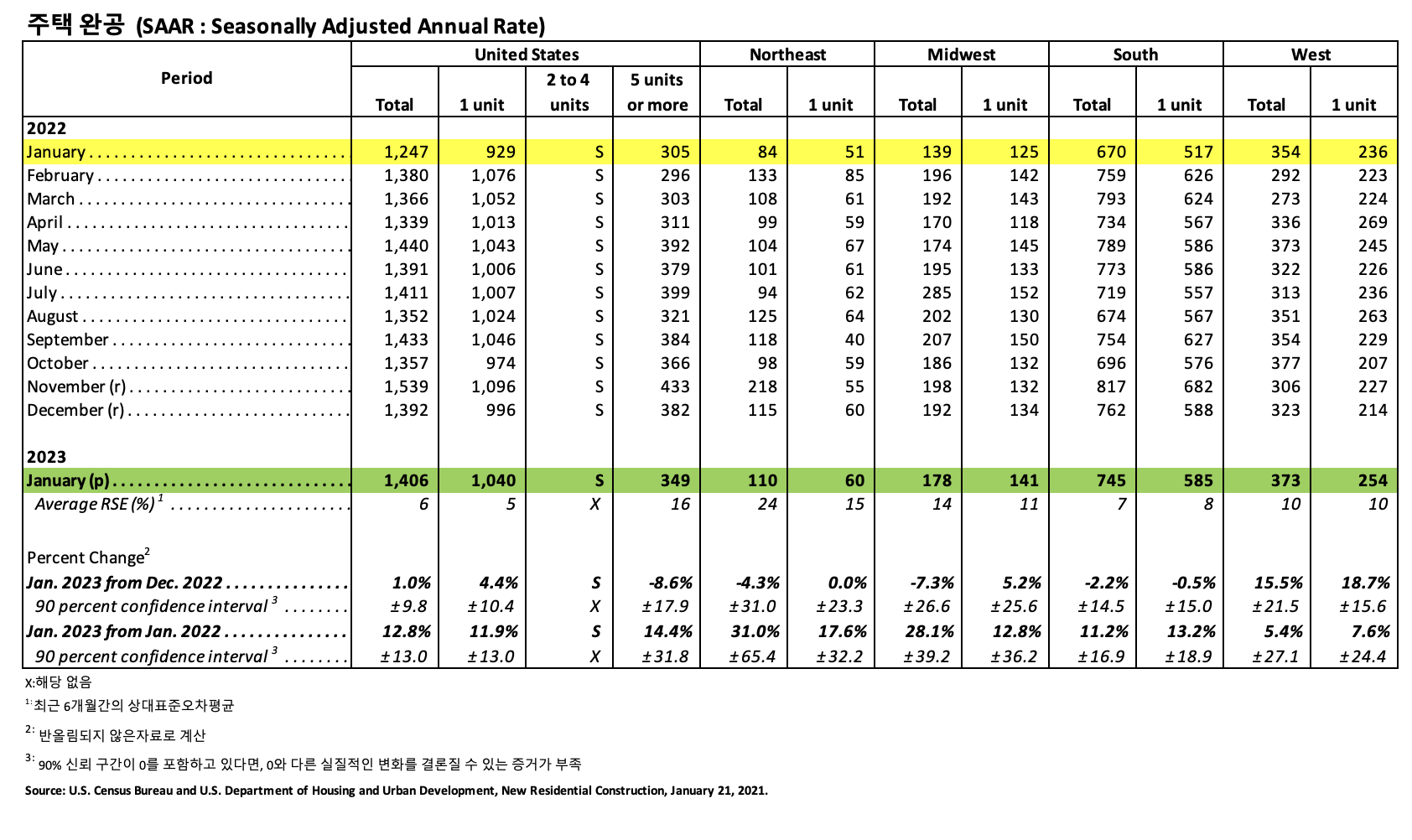

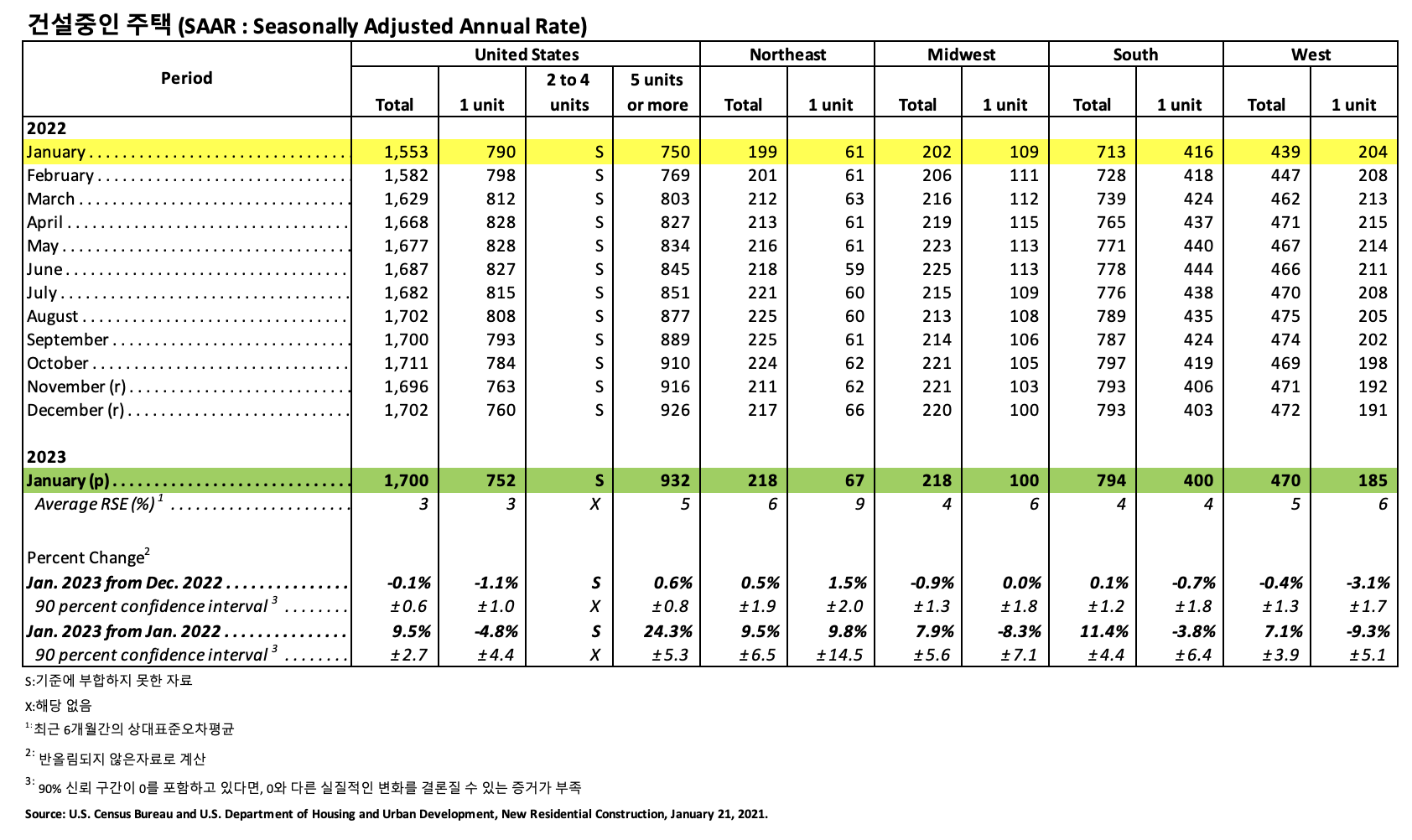

미국 인구 통계국 (U.S. Census Bureau)과 미국 주택과 도시 개발부 (U.S. Department of Housing and Urban Development)는 2022년 12월 미국 거주용 주택 건설 통계 자료를 합동으로 발표하였습니다.

건축허가(Building Permits)

2023년 1월 사유 주택 건축 허가는 1,339,000 (SAAR : Seasonally Adjusted Annual Rate) 으로 2022년 12월 (1,337,000) 보다 0.1% 상승하였고, 2022년 1월 (1,841,000)과 비교하여 27.3% 하락하였습니다. 2022년 1월 단독 주택 건축 허가는 718,000 (SAAR)로 2022년 12월 (731,000)과 비교하여 1.8% 하락하였습니다. 5가구 이상의 다중 건물의 1월 허가는 563,000 (SAAR) 이었습니다.

주택신축(Housing Starts)

2023년 1월 사유 주택 신축은 1,309,000 (SAAR)으로, 2022년 12월 (1,371,000) 보다 4.5% (±15.9%) 하락하였고, 2022년 1월 (1,666,000) 보다는 21.4% (±10.6%) 낮았습니다. 1월의 단독 주택 신축은 841,000 (SAAR)으로 12월 (879,000)과 비교하여 4.3% (±16.4%) 하락하였습니다. 5가구 이상의 다중 주택 1월 신축은 457,000 (SAAR) 이었습니다.

주택완공(Housing Completions)

2023년 1월 사유 주택 완공은 1,406,000 (SAAR)으로 2022년 12월 (1,392,000)과 비교하면 1.0%(±9.8%) 상승하였고, 2022년 1월 (1,247,000) 보다 12.8% (±13.0%) 상승하였습니다. 2023년 1월 단독 주택 완공은 1,040,000 (SAAR) 으로 2022년 12월 (996,000)에 비하여 4.4% (±10.4%) 상승하였습니다. 1월의 5가구 이상의 다중 주택 완공은 349,000 (SAAR) 이었습니다.

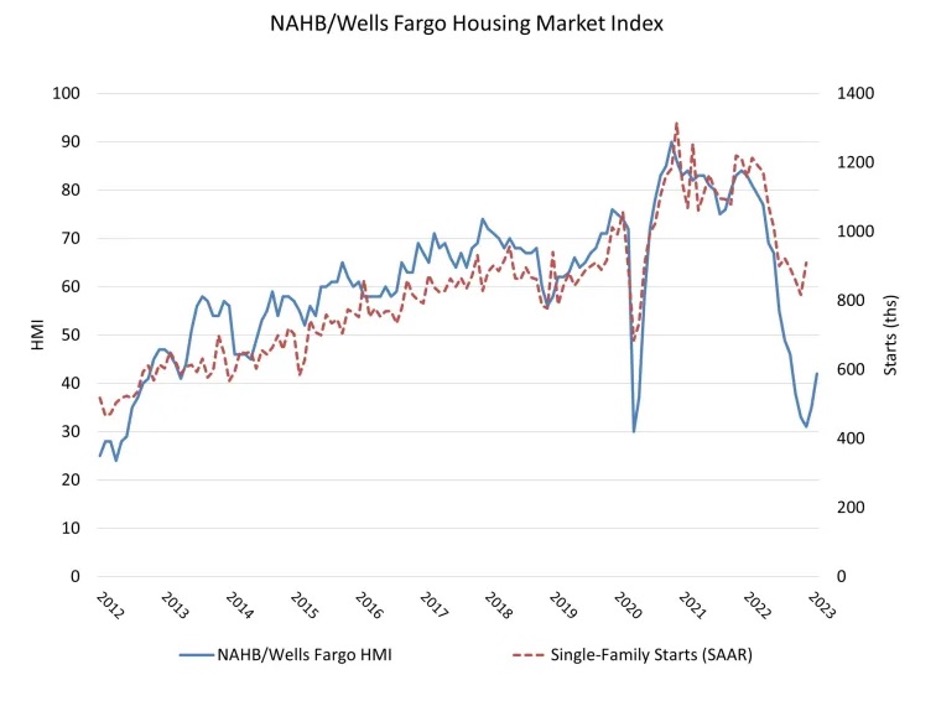

주택 융자 이자율이 완화되면서 미국 시공업자 신뢰는 2개월 연속으로 강세를 보여 주면서 주택 시공업자는 높은 건설 비용과 건축 자재 공급망 정체에 대하여 싸우고 있지만 주택 시장은 고비를 넘기는 것처럼 보입니다. 2023년 2월 새로 건설하는 단독 주택에 대한 시장에서의 시공업자 신뢰는 7 포인트 상승하여 42이었다고 National Association of Home Builder (NAHB)/Wells Fargo Housing Market Index (HMI)는 발표하였습니다. 이는 지난해 9월 이후 가장 높습니다.

2013년 6월 (팬더믹 발병이후 즉각적인 시기를 제외하고)이후 시공업자 정서가 가장 큰 월별 상승을 보여 주면서 HMI는 주택 가용성의 향상된 증가로 시장에서 구매자들이 구매 가능하게 되었다는 것을 암시합니다. 미국은 상당한 주택 부족 을 계속 직면하고 있습니다. 2022년 10월에 30년 고정 주택 융자 이자율 평균은 7.08%로 최고를 기록하였다고 Freddie Mac은 발표하였습니다. 2023년 2월이 시작되면서 이자율은 대략 6.1%로 하락하였지만, 10년 국채 금리는 지난 2주동안 30 basis points가 상승하였는데, 이는 주택 융자 이자율 상승이 눈앞에 놓여 있다는 것을 의미합니다.

HMI는 손익 평형 수준인 50 이하이지만, 지난 해 12월부터 올해 2월까지 31에서 42로 상승하면서 시장에 긍정적인 신호를 주었습니다. 미국 연방 준비 위원회 (Federal Reserve) 재정 정책을 계속적으로 엄격하게 유지하고 있지만, 주택 시장은 이 사이클에서 주택 융자 이자율 최고는 지나갔다고 예상합니다. HMI는 주택 융자 이자율과 주택 비용의 계속적인 변동을 예측하고 있습니다. 건설 시장은 다음 달에 안정성을 획득할 수 있고, 그 이후인 2023년 후반과 2024년 초기에 주택 건설 수준이 것으로 회복될 것 입니다. 시공 업자는 주택 하강 동안 구매자들을 끌어 들이려고 다양한 인센티브를 계속 제공하지만, 최근 자료는 주택 시장이 주기적 최저점에서 안정화되는 신호를 보여주고 있습니다.

2023년 2월에 시공업자의 31%는 주택 가격을 하락, 12월에는 35%, 11월에는 36%

2023년 2월 평균 가격 하락은 6%, 12월에는 8%, 11월에는 6%

2023년 2월에 57%가 인센티브 제공, 12월에는 62%, 11월에는 59%

현재 단독 주택 판매, 향후 6개월동안 주택 판매 예상, 구매 잠재력이 있는 구매자의 혼잡 (traffic)에 대한 모든 3가지의 HMI 지수들이 2개월 연속으로 상승하였습니다. 현재 단독 주택 판매에 대한 HMI 지수는 2023년 2월에 6 points 상승하여 46으로 상승하였고, 향후 6개월동안 주택 판매 예상에 대한 HMI 지수는 11 points 상승하여 48, 구매 잠재력이 있는 구매자의 혼잡 (traffic)에 대한 HMI 지수도 6 points 상승하여 29 이었습니다. 지역적 HMI의 3개월 평균을 살펴보면 동북부는 4 points 상승하여 37, 중서부는 단지 1 point 높아져 33, 남부는 4 points 증가하여 40, 서부도 3 points 높아져 30이었습니다.

주택 시장의 현재 상태에 대한 의문이 좀처럼 사라지지 않고 계속되면서 제재목 가격은 다시 하락하고 있습니다. 2월 14일 제재목 선물 가격은 3% 하락하여 $402/thousand board feet이었고, 필수 건축 원자재는 8일 연속으로 악화되면서 선물 가격은 21% 하락하였습니다. 2월 현재까지 제재목 선물 가격은 23% 하락하여 37% 상승한 1월 강세에서 돌변하였습니다. 하지만 Raymond James 분석에 따르면 3월이 되면 바쁜 주택 건설 시즌이 가열되면서 제재목 시장에서의 가격 방향이 바뀔 것으로 예상하였습니다. 더군다나 빈약한 재고로 인하여 제재목 가격은 $500/thousand board feet이상으로 회복 될 것으로 예상합니다. 주택 구매자들의 반응에 따르면 예상된 1월 수요보다 더 강한 수요를 주택 시공업체들이 인지하면서 일부 시공업체들은 생산 수준을 더 높게 유지하기 위하여 전략적인 운영 변화를 수용하였습니다. 이런 자료를 바탕으로 Raymond James는 현재 제재목 가격이 바닥이라는 데 확신을 갖았습니다.

의미 심장한 억눌린 주택 수요, 주택 시공업체들 사이에서 긍정적인 생산 계획, 캐나다 제재목 생산업체의 최근 감산 퍼레이드의 결합되면서 현금 제재목 가격의 계절적 최하 지점은 이미 형성되었다고 Horne은 주장 하였습니다. 산업 관계자들에 따르면 신속 인도가 가능한 제재목 재고는 공급망에서 극도로 빈약하게 유지되고 있습니다. 만약에 1월에 보여준 주택 시공업체 신뢰 강세가 지속 가능하다면, 대다수 제재목 공급업체들은 무방비 상태라고 Horne은 언급하였습니다. 추가적으로 그런 시나리오는 제재목 가격의 또 다른 계절적 활기장을 마련해 줍니다. Raymond James의 생각은 2024년에 제재목 가격은 잘 회복될 수 있습니다. 현금 제재목 가격은 British Columbia의 한계 생산 비용 (현재 ~US $500/mbf으로 추정)으로 재정립을 계속 할 것이고, 2024년에 더 높을 것이라는 충분한 근거를 가지고 있다고 Horne은 언급하였습니다. Raymond James은 제재목 선물 가격이 2023년 하반기에는 $500/thousand board feet대로 상승 할 수 있다고 예상하였습니다. 그리고나서 2024년에 $525로 상승할 것으로 생각 합니다. 이는 현재 수준보다 31% 상승하는 것 입니다.