일본 농림수산성(Ministry of Agriculture, Forestry and Fisheries of Japan)에 따르면 2025년 9월 일본의 일반 합판 생산량은 전월 대비 12.5% 증가한 212,000 m³를 기록하였고, 전년 대비 생산량은 0.6% 증가했습니다. 일반 합판을 포함한 침엽수 합판 생산량은 전월 대비 12.4% 증가한 211,000 m³를 기록했으며, 전년 대비 1.5% 증가했습니다. 침엽수 합판의 연간 비율 생산량은 2,530,000 m³였습니다. 일반 합판 출하량은 전월 대비 14.9% 증가해 213,000m3에 달했고, 재고는 전월 대비 1.7% 감소해 194,000m3에 그쳤습니다. 구조용 합판 생산량은 전월 대비 15.9% 증가한 194,000 m³를 기록했으며, 전년 대비 4.0% 증가했습니다. 구조용 합판의 연간 비율 생산량은 2,300,000 m³였습니다. 출하량은 전월 대비 18.9% 증가한 196,000 m³를 기록했고, 기말 재고는 전월 대비 0.9% 감소한 164,000 m³를 기록했습니다. 콘크리트 거푸집용 합판 생산량은 2,000 m³로 기록되었습니다. 특수 합판 생산량은 41,000 m³, 출하량은 42,000 m³, 기말 재고량은 49,000 m³였습니다. 특수 합판의 연간 생산량은 458,000 m³였습니다.

미국 노동 통계국(U.S. Bureau of Labor Statistics) 발표에 따르면 2025년 9월 침엽수 제재목 생산자 물가 지수(PPI)는 3.4% 하락했습니다. 활엽수 제재목 PPI는 0.1% 하락하여 전월 0.6% 상승세를 반전했습니다. 목공 PPI는 8월 0.4% 상승에 이어 0.2% 상승했습니다. 합판 PPI는 전월 0.3% 상승에 이어 0.3% 하락했습니다. 침엽수 베니어와 합판 PPI는 8월 0.2% 하락에 이어 0.5% 하락하며 하락세를 이어갔습니다. 전체 최종 수요 측면에서 PPI는 8월 0.1% 감소에 이어 9월에는 0.3% 상승했습니다. 조정되지 않은 12개월 변동률은 1.5%입니다.

British Columbia주의 수석 산림 관리자는 Thompson-Okanagan 지역 Vernon 근처의 수목 농장 허가 (Tree Farm License) 49에 대해 연간 허용 벌채량을 150,500m3로 새롭게 정했다고 밝혔습니다. 이번 감축량은 이전 수준 대비 26.2% 감소한 수치입니다. 이번 결정은 2021년과 2023년 산불 피해 이후 지속 가능한 수확량 수준으로의 복귀를 뒷받침하며, Brown’s Creek 지역 철거와 하천 보호구역 완충지 확대를 포함한 최신 생태 정보를 반영합니다. 이 결정에는 세 가지 분할이 포함됩니다. 노령림으로 정의된 임지에서는 최대 67,500m³(전체의 44.9%)까지 벌목할 수 있습니다. 노령림으로 정의되지 않은 임지에서는 최대 83,000m³(55.1%)까지 벌목할 수 있습니다. 경사도가 40% 미만인 경사지에서는 총 벌목량의 85%인 128,000m³까지 벌목할 수 있습니다.

수목 농장 허가 (Tree Farm Licence ) 49호는 검토 과정에서 모두 협의된 29개 원주민 (First Nations)의 영토와 중복됩니다. 이 결정은 하천 완충 지대를 강화하고 문화 유산 자원이 있는 지역을 보존하는 관행을 반영합니다. 허용 연간 벌채량은 기술 임업 보고서, 원주민 (First Nations) 협의, 대중 의견, 그리고 정부의 사회와 경제적 목표를 바탕으로 한 독립적인 전문가 판단에 따라 결정됩니다. 산림법(Forest Act)에 따라 주 내 37개 목재 공급 지역과 34개 임업 허가 지역에 대해 허용 연간 벌채량은 최소 10년에 한 번씩 재검토되어야 합니다.

2025년 11월 20일 기준으로 30년 만기 고정 주택 담보 대출(30-Year Fixed-Rate Mortgage)의 평균 금리가 6.26%로 지난주의 6.249%보다 약간 상승하였고, 1년 전 같은 시기의 금리는 6.84%이었다고 Freddie Mac은 발표했습니다. 15년 만기 고정 주택 담보 대출(15-Year Fixed-Rate Mortgage)은 현재 5.54%로, 지난주의 5.49%보다 약간 상승하였습니다.

지난 한 달 동안 주택 담보 대출 금리는 10 bp(베이스 포인트)의 좁은 범위 내에서 움직이며 주택 시장에 어느 정도 안정성을 제공했습니다. Freddie Mac의 수석 경제학자인 Sam Khater는 이러한 일관성이 매수자와 매도자 모두에게 더 큰 확실성을 제공한다고 지적했습니다.

핀란드의 산업용 원목 가격 하락세는 10월에도 이어졌습니다. 핀란드 천연 자원 연구소 (Natural Resources Institute Finland : Luke)에 따르면 원목과 펄프용 원목 가격은 9월 대비 더욱 하락했습니다.

입목 판매 기준으로 spruce 원목은 Euro 79.16/m3로 9월 대비 2% 하락했습니다. Pine 원목은 평균 Euro 76.09/m3로 3% 하락했고, birch 원목은 2% 하락한 Euro 63.41/m3를 기록했습니다. 6월 대비 Pine 원목 가격은 약 Euro 8, spruce 원목은 Euro 7, birch 원목은 Euro 6 하락했습니다. 펄프용 원목의 입목 판매 가격은 더욱 급락했습니다. Spruce 펄프용 원목의 평균 가격은 Euro 29.51/m3로 전월 대비 8% 하락했습니다. Pine 펄프용 원목는 평균 Euro 27.59/m3, birch 펄프용 원목는 평균 Euro 27.17/m3로, 두 펄프용 원목 모두 약 9% 하락했습니다. 6월 이후 펄프용 원목 가격은 약 1/5 정도 하락했습니다.

인도 판매에서도 펄프용 원목 가격도 하락했습니다. Pine 펄프용 원목은 세제곱미터당 평균 Euro 47.15/m3, spruce 펄프용 원목은 Euro 49.46/m3, birch 펄프용 원목은 Euro 47.73/m3로 모두 9월 대비 6% 하락했습니다.

교역량은 여전히 저조했습니다. 사유림에서의 산업용 원목 구매는 작년 10월 수준보다 42% 감소했고, 지난 5년 평균보다 22% 감소했습니다. 핀란드 천연 자원 연구소(Natural Resources Institute Finland : Luke)가 발표한 수치에 따르면 1월부터 10월까지 누적 원목 구매량은 작년 같은 기간보다 14% 감소했고 5년 평균보다 2% 낮았습니다.

British Columbia주 최대 규모의 아시아 임업 무역 사절단 대표단이 일본과 한국에서 체결된 협정과 새로운 사업 파트너십을 가지고 귀국했습니다. 이를 통해 British Columbia주의 시장 접근성과 투자가 강화되었습니다. 이러한 성과는 British Columbia주 정부로부터 공식 확인되었습니다. 이번 무역 사절단은 일본과 한국의 기존 파트너들과의 관계를 강화하고, 목재 건축 기술 홍보, 연구 협력, 정책 개발에 있어 British Columbia의 역할을 확대했습니다. 대표단은 목재 기반 설계, 안전 규정과 지속가능한 건축 관행 분야의 전문 지식을 공유하는 데 중점을 두었습니다. 아시아에서 British Columbia산 목재 제품 홍보를 위한 두 건의 양해 각서(MOU)가 체결되었습니다. Canada Wood와 일본 2×4 주택 건설업 협회(Japan 2×4 Home Builders Association)는 일본 내 중층과 비주거용 목재 건축 분야에서 협력을 확대하기로 합의했습니다. 이번 협약을 통해 BC 기업들은 성장하는 일본의 호텔과 건설 분야에 제재목을 공급할 수 있는 입지를 확보하게 되었습니다. Canada Wood, 산림 혁신 투자(Forestry Innovation Investment), 그리고 한국 토지 주택 연구원(Korea Land and Housing Research)이 체결한 두 번째 협약은 목조 주택 보급을 통해 한국의 탄소 중립 목표를 지원할 것입니다. 이 파트너십은 콘크리트의 대안으로 대형 목재와 기타 목재 자재의 사용을 확대하는 것을 목표로 합니다.

또한, Centurion Lumber, Wing/Mobitech, Western Forest Products, 그리고 원주민 산림 협의회(First Nations Forestry Council)는 밴쿠버 섬에 저렴한 모듈러 주택을 공급하기 위한 양해각서(MOU)를 체결했습니다. 이 협정에는 긴급 주택, 원주민(First Nations)과 소외 계층을 위한 저렴한 주택, 그리고 인구 밀도를 높이기 위한 골목길 주택 건설 계획이 포함됩니다. 이 행사에는 원주민(First Nations)과 원주민(First Nations) 소유 임업 기업 대표 7명을 포함하여 60명 이상의 대표단이 참여했습니다. 일본과 한국 전역에서 20차례의 회의, 투어, 현장 방문을 통해 300명 이상의 고객과 파트너가 참여했습니다. 이번 무역 사절단은 기존 파트너들과의 임업 무역 및 투자를 확대하고 새로운 시장으로 진출하기 위한 British Columbia주의 광범위한 계획의 일환입니다. 2025년 10월에 British Columbia주는 유럽과 영국으로의 임업 수출을 확대하기 위해 Forestry Innovation Investment가 주도하는 새로운 런던 허브 설립을 발표했습니다.

미국 인구 조사국(U.S. Census Bureau)과 미국 경제 분석국(U.S. Bureau of Economic Analysis)에 따르면, 2025년 8월 미국의 상품과 서비스 무역 적자는 $59.6 billion로, 7월의 $78.2 billion에서 감소했습니다. 수출은 $280.8 billion로 $0.2 billion 증가했고, 수입은 $340.4 billion로 $18.4 billion 감소했습니다. 8월 감소는 상품수지 적자가 $18.1 billion 감소한 $85.6 billion, 서비스수지 흑자가 $0.5 billion 증가한 $26.1 billion를 기록한 데 따른 것입니다. 올해 들어 전체 적자는 2024년 동기 대비 $142.5 billion (25.0%) 증가했습니다. 수출은 $108.4 billion (5.1%), 수입은 $250.9 billion (9.2%) 증가했습니다. 8월로 끝나는 기간의 3개월 이동 평균 무역 수지 적자는 $3.9 billion 감소한 $65.6 billion를 기록했습니다. 평균 수출은 $0.1 billion 증가한 $280.4 billion 였고, 평균 수입은 $3.7 billion 감소한 $346.0 billion 였습니다. 2024년 같은 기간과 비교하면 무역수지 적자는 $9.0 billion 감소했으며, 평균 수출은 $8.6 billion 증가했고 수입은 $0.4 billion 감소했습니다.

상품 수출은 $0.5 billion 감소한 $179.0 billion를 기록했습니다. 소비재 수출은 $1.5 billion 감소했으며, 의약품 수출은 $1.2 billion 감소했습니다. 산업 자재와 소모품 수출은 $0.6 billion 감소했는데, 비화폐성 금 수출은 $1.1 billion 감소한 반면 원유 수출은 $0.8 billion 증가했습니다. 자본재 수출은 컴퓨터 수출이 $2.3 billion 증가하면서 $2.4 billion 증가했습니다. 서비스 수출은 출장, 유지보수 및 수리, 그리고 지적 재산권 사용료 증가에 힘입어 $0.8 billion 증가한 $101.8 billion를 기록했습니다. 상품 수입은 $18.6 billion 감소한 $264.6 billion를 기록했습니다. 산업 자재와 소모품 수입은 $11.3 billion 감소했는데, 이는 주로 비화폐성 금 가격이 $9.3 billion 하락한 데 따른 것입니다. 소비재 수입은 보석류가 $0.8 billion, 의약품이 $0.7 billion 달러 감소하는 등 $3.7 billion 감소했습니다. 자본재 수입은 컴퓨터 주변기기가 $1.3 billion, 통신 장비가 $1.1 billion 감소하면서 $3.4 billion 감소했지만, 컴퓨터가 $2.3 billion 증가한 것이 이를 일부 상쇄했습니다. 서비스 수입은 비즈니스, 통신, 여행 서비스 부문의 증가로 $0.3 billion 증가한 $75.8 billion를 기록했습니다. 2017년 실질 달러 기준으로 상품수지 적자는 $17.1 billion (16.9%) 감소한 $83.7 billion를 기록했습니다. 실질 상품 수출은 $0.6 billion (0.4%) 감소한 $145.5 billion를 기록했고, 실질 수입은 $17.7 billion (7.2%) 감소한 $229.1 billion를 기록했습니다.

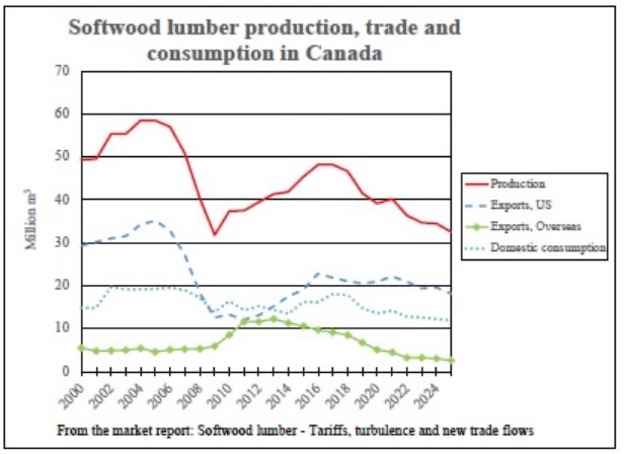

캐나다 제재목 산업은 수출 의존도가 매우 높습니다. 캐나다 제재목 생산량의 약 65%가 해외로 수출되며, 미국은 여전히 최대 수출국으로, 2025년 수출량의 약 87%를 차지합니다. 이러한 수출 의존도로 인해 캐나다는 미국의 무역 정책에 크게 노출됩니다. 2025년 미국은 캐나다산 제재목에 무역법 232조 관세와 반덤핑(AD)과 상계관세(CVD) 인상 등 새로운 무역 장벽을 부과했습니다. 새로운 시장 보고서인 “침엽수 목재 – 관세, 혼란, 그리고 2030년까지의 새로운 무역 흐름”에 따르면, 이러한 조치들이 합쳐지면 캐나다 생산자들의 생산 비용이 약 25%-30% 증가하여 가격 경쟁력이 크게 약화되고 많은 제재소의 마진이 마이너스로 떨어질 것으로 예상됩니다. 이에 따라 캐나다는 중국, 일본, 인도, 유럽, 중동 등의 지역에서 시장 다각화를 더욱 확대할 것으로 예상됩니다. 그러나 다각화는 쉽지 않습니다. 캐나다산 제재목은 북미산 등급과 규격에 따라 제조되는 반면, 해외 시장에서는 다른 규격을 사용하기 때문입니다. 운송 거리가 길고 물류 비용이 높으며, 이러한 지역에서 신뢰할 수 있는 장기적인 관계를 구축하는 데는 시간이 걸립니다. 2025년 현재 미국 외 지역으로의 수출량은 역사적 최저 수준에 가깝습니다(2025년 수출량의 13%, 지난 20년간 평균 ~20%). 즉, 다각화가 느리게 진행될 것이며 단기적으로 미국 접근성 감소를 상쇄하기 어려울 것으로 예상됩니다.

원목 공급 감소 또한 생산량을 제한하고 있으며, 특히 캐나다 침엽수 수확량과 제재목 수출에서 큰 비중을 차지하는 British Columbia주의 생산량이 감소하고 있습니다. 지난 20년 동안 이 주의 연간 허용 벌채량(AAC)은 산림 보호구역, 원주민 권리 정착, 해충 피해, 산불 손실 등으로 인해 1/3로 감소했습니다. 벌채량이 약 절반으로 감소하면서 원목 가격이 상승하고 많은 노후 제재소의 경제성이 저하되었습니다. 이로 인해 캐나다 기업들은 목재가 풍부하고 가격이 저렴한 지역, 특히 미국 남부 지역으로 투자 자본을 이전하고 있습니다. 제재소는 광범위한 임산물 가치 사슬을 지탱하기 때문에 제재소 폐쇄는 연쇄적인 영향을 미칩니다. 제재소가 폐쇄되면 펄프 공장, 패널 제조업체, 펠릿 생산업체는 잔류 섬유에 대한 접근성을 잃게 되어 비용이 증가하고 때로는 폐쇄를 강요 받기도 합니다. 이로 인한 위축은 고용, 지방 지역 사회, 수출, 그리고 GDP에 영향을 미칩니다. 캐나다 정부는 재정 지원과 새로운 조달 이니셔티브로 대응하고 있습니다. 연방 차원의 조치에는 유동성 압박 완화를 위한 대출 보증, 제품과 시장 혁신 촉진을 위한 자금 지원, 그리고 건설 분야에서 국내 목재 사용을 늘리기 위한 “캐나다 건설(Build Canadian)” 정책 등이 포함됩니다. 그러나 보고서는 이러한 노력만으로는 목재 공급, 높은 제재용 원목 가격, 그리고 미국 시장에서의 경쟁력과 관련된 구조적 약점을 완전히 상쇄할 수 없다고 지적합니다.

캐나다의 제재목과 임업 부문은 2030년까지 계속해서 위축될 것으로 예상됩니다. 제재소 생산량은 감소할 것이며, 특히 해충과 화재 피해 지역의 소규모와 노후 제재소를 중심으로 감소할 것입니다. 또한, 수출 패턴은 미국 외 지역으로의 수출이 점차 재조정될 것입니다. 시골 지역이 가장 큰 영향을 받을 것으로 예상됩니다. 미국의 관세가 결국 철폐될 경우, 미국 내 제재목 가격 상승 가능성이 높기 때문에 기존 현대식 제재소는 마진 개선의 혜택을 볼 수 있습니다. 한편, 점진적으로 성장하는 해외 시장과 국내 건설 부문에는 기회가 존재합니다. 국내 건설 부문의 경우, 예상 수요를 충족하기 위해서는 2035년까지 주택 신축 건수가 약 두 배로 증가해야 합니다. 그러나 이를 달성하기 위해서는 정책 변화, 간소화된 인허가 절차, 그리고 건설 비용 절감이 필요하지만, 이러한 모든 것이 보장되는 것은 아닙니다.

Russian Izvestia 신문에 따르면 러시아 화물 운송 회사들이 비용 상승과 수익성 저하로 인해 시장을 떠나고 있습니다. 현재 러시아 화물 운송 부문에 등록된 458,200개 법인 중 약 6,700개가 청산 또는 파산 상태에 있습니다. 전문가들은 지난 17년 동안 이러한 상황이 기록된 적이 없다고 지적합니다. 산업계 관계자들은 이번 위기를 운영비 상승과 운송 마진 급락으로 보고 있습니다. 2025년 5월 평균 운임은 부가세 포함 82 rubles/km 이었고, 비용은 82 rubles에 달했습니다. 2025년 상반기 운송 운영 비용은 연료비, 유지보수비, 운전자 인건비 상승으로 15% 상승했습니다. 이러한 상황은 소매 체인점과 온라인 시장의 자체 차량 보유량 확대에도 영향을 받고 있습니다. 전문가들은 연말까지 화물 운송 부문의 유동성 부족이 예상됩니다. 은행들은 대출 정책을 강화했으며, 이러한 추세는 지속될 것으로 예상됩니다.

산업계 전문가들은 2026년에 운송업체 부족 현상이 심화될 것으로 예측합니다. 리스 회사에 대한 부채가 많은 기업들은 수요가 증가하더라도 부채를 이행하는 데 어려움을 겪을 것입니다. 운송 비용 상승은 시장 철수를 촉진하는 주요 요인으로 남을 것입니다. 2026년 1월부터 20톤 이하 대형 트럭의 재활용 수수료가 10% 인상되어 약 3 million rubles에 달합니다. 연간 10%-20%의 물가 상승률 조정은 2030년까지 수입 트럭의 경제적 타당성을 떨어뜨려 차량 교체와 전체 운송 용량을 감소시킬 수 있습니다. 2026년 1월부터 운송업체는 특허세 시스템을 더 이상 이용할 수 없게 됩니다. 2026년 9월부터 의무화된 전자 탁송화물 운송장과 새로운 화물 운송업자 등록 제도는 투명성을 높이지만 재정적 압박도 가중시킬 것입니다. 이러한 상황에서 약 7%의 기업이 시장을 떠날 수 있습니다.

러시아 교통부(Ministry of Transport of Russia)는 해당 부문의 안정성이 감독되고 있다고 밝혔습니다. 운송업체는 세법 제64조에 따라 세금 납부 유예를 신청할 수 있습니다. 국가 산업 개발 계획에 따라 2025년부터 2027년까지 매년 27 billion rubles을 국산차 구매 지원 프로그램에 배정합니다. 또한, 교통부는 특정 운송 유형에 대한 재활용 수수료 감면 혜택을 제공합니다. 산업계 관계자들은 운송업체 부족 현상이 누적된 재정적 부담 때문이라고 지적합니다. 현재 평균 운송비는 85–86 rubles/km인 반면, 관세는 74.7 rubles로 회복되었습니다. 유럽 트럭 브랜드의 철수로 운송업체들은 더 이상 중고차 재판매를 통해 투자금을 회수할 수 없게 되었고, 이로 인해 임대 장비의 수익률이 사상 최고치를 기록했습니다.

핀란드 목재 거래는 올해 3사분기에 급격히 감소했습니다. 산업 협회인 Metsäteollisuus ry에 따르면 회원사들은 7월부터 9월까지 사유림에서 4.8 million m3의 목재를 구매했습니다. 이는 전년 대비 42% 감소한 수치이며, 5년 평균의 약 1/3에 해당합니다. 펄프용 원목 구매량은 2.3 million m3에 달했고, 원목 구매량은 2.0 million m3에 달했습니다. 두 품목 모두 정상 수준에 크게 못 미치는 수준입니다. 펄프용 원목 구매량은 장기 평균의 1/3 이상 감소했으며, 원목 구매량은 거의 40% 감소했습니다. 급격한 하락은 더 광범위한 시장 불확실성을 반영합니다. 핀란드 임업은 최근 몇 년간 생산비 상승, 국제 수요 감소, 그리고 더욱 불안정해진 세계 경제 환경에 직면해 왔습니다. 목재 구매 감소는 이미 이 부문에 영향을 미치고 있는 재정적 압박을 더욱 심화 시킬 위험이 있습니다.

전체 거래량은 감소했지만 입목 벌채 수수료는 여전히 역사적으로 높은 수준을 유지하고 있습니다. 가격은 전 분기 최고치에서 소폭 하락했습니다. 침엽수 원목 입목 벌채 수수료는 4%, 자작나무 입목 벌채 수수료는 5% 하락했습니다. 펄프용 원목 입목 벌채 수수료 또한 전 분기 대비 5% 하락했습니다. 이러한 인하에도 불구하고 가격은 2022년 수준보다 상당히 높습니다. 침엽수 원목 가격은 여전히 그해 평균보다 14%-20% 높습니다. 자작나무 원목 가격은 2022년 이후 약 1/3 상승했습니다. 펄프용 원목 가격은 같은 기간 평균 55% 상승하며 더욱 가파르게 상승했습니다. 인근 산림지 간에도 가격 차이가 상당할 수 있습니다. 나무의 품질, 크기, 지형, 운송 거리, 벌목 기술, 계절적 조건 등 다양한 요인이 최종 가격에 영향을 미칩니다.

Metsäteollisuus ry에 따르면, 목재 시장의 약화와 높은 비용이 결합되어 운영 환경의 불확실성이 커지면서 더욱 심각한 구조적 문제가 부각되고 있습니다. Metsäteollisuus ry는 성장 잠재력, 경제적 가치, 그리고 변화하는 기후와 시장 상황에 대한 회복력을 유지하기 위해 장기적인 산림 관리의 중요성을 강조합니다. 적극적인 산림 소유와 관리는 산림의 성장과 활력을 보장합니다. 동시에 산림의 기후 변화 적응 능력도 향상됩니다. 이는 지속 가능한 경제 발전의 기반을 형성하고 생산 산림의 원자재 가용성을 보장한다고 Metsäteollisuus ry의 국제와 EU 산림 담당 책임자 (Head of International and EU Forest Affairs)인 Maija Rantamäki는 원문에서 밝혔습니다. 그녀는 또한 정부의 산림 관리 보조금이 2024년에 이미 소진되었으며 올해에도 다시 소진될 가능성이 높다고 지적했습니다. 이 단체에 따르면 산림 소유주들은 특히 산림 순환 초기 단계에 있는 필수 조치를 이행하는 데 차질이 없어야 하며, 이러한 조치는 미래 성장과 경제적 수익에 매우 중요합니다. 산업계 대표들은 원자재 가격이 상승하고 수요 조건이 불안정한 상황에서 불충분한 산림 관리로 인해 미래 목재 공급이 감소할 수 있다고 경고했습니다.