스웨덴에서 5월에 통보된 벌목 면적은 23,401 hectares에 달해 2024년 같은 달에 비해 17% 증가했습니다. 스웨덴 산림청(Swedish Forest Agency)에 따르면 산림 벌채 허가 신청은 193hectares로, 1년 전 342hectares에 비해 44% 감소했습니다. 5월 총 재배 면적은 5년 평균보다 21%, 10년 평균보다 16% 높았습니다. 지역별로는 Northern Norrland가 1,003 hectares(28%) 증가하며 가장 큰 폭의 증가를 기록했습니다. Southern Norrland는 2,341 hectares(43%) 증가하며 그 뒤를 이었고, Götaland는 226 hectares(4%) 증가했습니다. Svealand는 195 hectares(3%) 감소하며 유일하게 감소한 지역이었습니다. 1월부터 5월까지 누적 신고 및 신청 면적은 106,447 hectares에 달해 2024년 같은 기간 대비 21% 증가했습니다. 이 기간 동안 산림 벌채 신청 건수는 2,226 hectares로 전년 대비 1,817 hectares 증가했습니다. 같은 기간의 5년 평균과 비교했을 때, 연초 대비 누적 증가율은 17%이며, 10년 평균 대비 19% 높습니다. Northern Norrland가 연초 대비 30% 증가하며 지역별 성장률을 주도하고 있으며, Southern Norrland가 34%, Svealand가 14%, Götaland가 10%로 그 뒤를 따르고 있습니다.

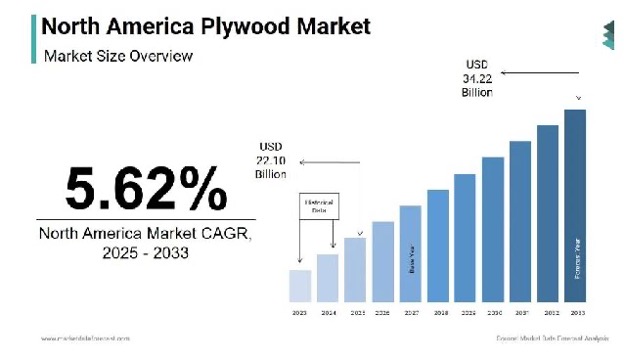

북미 합판 시장은 목재 베니어의 얇은 층 또는 “겹”을 접착제로 접합한 엔지니어링 목재 판넬의 생산, 유통, 소비를 포함합니다. 이러한 공법은 강도, 내구성, 뒤틀림 방지 기능을 향상시켜 건축, 가구 제조, 산업 분야에서 합판을 선호하는 소재로 만들었습니다. 최근 몇 년 동안 주택 수요 변화, 환경 규제, 공급망 붕괴 등으로 인해 합판 시장은 급격한 변동을 겪었습니다. 합판 사용은 주택 건설 활동과 밀접한 관련이 있습니다. 또한 지속 가능한 건축 자재에 대한 관심이 높아짐에 따라, 특히 친환경 건축 자재 개발업체들 사이에서 합판은 OSB(oriented strand board)와 같은 대체 자재에 비해 유리한 위치를 점하고 있습니다. 그러나 합판 산업계는 여전히 물류와 규제 압박에 계속 직면하여 대륙 전역으로의 사업 방향을 좌우하고 있습니다.

시장 동력

주거용 건설 경기의 성장

특히 미국을 중심으로 주택 건설의 지속적인 성장은 북미 합판 시장의 주요 성장 동력 중 하나입니다. 합판은 골조, 바닥재, 지붕재, 외장재 등 다양한 용도로 널리 사용되어 주택 건설에 필수적인 자재입니다. 더욱이 고급 주택 개발에서 고품질 건축 자재에 대한 선호도가 높아짐에 따라, 특히 습기에 노출되기 쉬운 지역에서 OSB와 같은 대체 자재 대신 합판으로의 전환이 이루어지고 있습니다. 인구 증가와 도시 확장을 겪고 있는 텍사스, 플로리다, 캘리포니아와 같은 주에서는 주택 허가가 급증하여 합판 수요를 직접적으로 촉진했습니다. 이러한 건설 시장의 상승 경향은 장기적인 인구 구조 변화, 낮은 실업률, 그리고 가용한 주택에 대한 정부 인센티브 정책에 힘입은 것입니다. 결과적으로 주택 분야는 북미 합판 시장의 든든한 버팀목으로 자리 잡고 있습니다.

지속 가능하고 친환경적인 건축 자재에 대한 수요 증가

지속 가능하고 환경 친화적인 건축 자재에 대한 선호도 증가 또한 북미 합판 시장을 형성하는 주요 원동력입니다. 소비자와 개발업체 모두 친환경 건축 방식을 우선시하고 있으며, 이는 책임감 있는 조달을 통해 본질적으로 재생 가능한 자원인 합판에 대한 수요를 증가시켰습니다. 미국 그린 건축 협의회(U.S. Green Building Council)에 따르면 2023년에 건설된 신규 비주거용 건물 중 상당수가 LEED 인증을 받았으며, 인증된 합판과 같은 지속 가능한 자재의 사용을 강조했습니다. 합판 제조업체들은 FSC(Forest Stewardship Council) 인증 및 기타 지속 가능성 표준을 채택하여 이러한 추세에 대응하고 있습니다. 활엽수 합판과 베니어 협회(Hardwood Plywood & Veneer Association : HPVA)의 보고에 따르면 현재 미국에서 생산되는 합판의 60% 이상이 FSC 인증 산림에서 생산되며 이를 통해 공급망 전체에서 책임 있는 산림 관리와 추적성이 보장됩니다. 더욱이 접착 기술의 발전으로 엄격한 실내 공기의 질에 대한 규정을 충족하는 무 방부제(formaldehyde-free) 그리고 저배출 합판 생산이 가능 해졌습니다. 예를 들어, 캘리포니아 대기 자원 위원회(California Air Resources Board : CARB)는 복합 목재 제품에 대해 초저배출을 의무화하고 있는데 이는 많은 합판 생산업체가 이미 충족한 기준이며 이를 통해 시장 진출을 확대하고 있습니다. 또한 미국 농무부(U.S. Department of Agriculture : USDA)의 BioPreferred 프로그램은 합판을 주요 수혜자로 삼아 바이오 기반 건축 자재 사용을 더욱 장려하고 있습니다.

시장 제약

원자재 공급과 가격 변동성

북미 합판 시장이 직면한 가장 시급한 제약 중 하나는 원자재 공급과 가격 변동성인데 이는 주로 제재목 공급량과 비용 변동에 기인합니다. 합판 생산은 침엽수 원목에 크게 의존하는데 특히 Douglas fir, spruce, pine과 같은 수종이 주로 사용되고 이러한 수종은 계절적 수확 주기, 산림 관리 정책, 그리고 무역 역학에 영향을 받습니다. 공급망 병목 현상은 비용 불안정성을 더욱 악화시킵니다. 임업 부문의 인력 부족, 운송 지연 및 연료비 상승은 제조업체에 가중된 부담을 안겨주었습니다. 미국 제재목 연합(U.S. Lumber Coalition)은 역사적으로 안정적인 수입원이었던 캐나다산 목재 수입이 침엽수 제재목 협약(Softwood Lumber Agreement)의 재협상이 차질을 빚어 투입 비용이 일시적으로 급등했다고 보고했습니다. 이러한 가격 변동으로 인해 합판 생산업체는 일관된 가격 책정 전략을 유지하기 어려워져 대규모 유통업체와 소규모 시공업체 모두에게 영향을 미칩니다. 더욱이 높은 자재 비용으로 인해 건설업체는 합판을 OSB나 금속 골조와 같은 대체 자재로 대체하게 되어 전반적인 수요가 감소할 수 있습니다. 원자재의 가용성과 비용에 대한 지속적인 예측 불가능성은 북미 합판 산업의 재정적 안정성과 확장성에 지속적인 문제를 제기합니다.

규제 제약과 환경적 반대

환경 규제와 환경 보호 단체의 반대는 북미 합판 시장의 주요 제약 요인입니다. 합판은 일반적으로 재생 가능하고 지속 가능한 제품으로 여겨지지만 원자재 조달에는 종종 벌목 활동이 수반되어서 이는 규제 기관과 환경 단체의 엄격한 감시를 받습니다. 미국에서는 미국 산림청(U.S. Forest Service)과 토지 관리국(Bureau of Land Management) 같은 연방 기관이 공공 토지 벌목에 대한 더욱 엄격한 지침을 시행하여 전통적인 목재 공급원에 대한 접근을 제한했습니다. Sierra Club에 따르면, 2023년 연방 정부 소유지에서 제안된 벌목 프로젝트의 30% 이상이 법적 문제나 환경적 우려로 인해 지연되거나 취소되었습니다. 마찬가지로 캐나다의 캐나다 지속 가능 산림 인증 연합(Canadian Sustainable Forestry Certification Coalition)은 British Columbia주에서 노숙림 보호를 위해 부과된 새로운 제한 조치로 인해 벌목 가능 면적이 현저히 감소했다고 보고했습니다. 이러한 제한으로 인해 공급 조건이 더욱 제한되고 원자재 경쟁이 심화되어 합판 제조업체의 조달 비용이 상승했습니다. 또한 환경 보호 단체들은 삼림 벌채에 반대하는 캠페인을 강화하여 대중의 인식에 영향을 미치고 탄소 중립과 생물 다양성 보존을 우선시하는 구매자들을 막을 가능성이 있습니다. 많은 합판 생산업체가 FSC 및 SFI(Sustainable Forestry Initiative)와 같은 지속 가능한 산림 인증을 채택했지만 이러한 프로그램을 준수하려면 운영상의 복잡성과 비용이 추가됩니다.

시장 기회

조립식과 모듈식 건설 확장

북미 합판 시장의 잠재적 기회는 조립식과 모듈식 건축 방식의 급속한 확장에 있습니다. 이러한 건축 방식은 건축 구성 요소를 현장 외부의 통제된 환경에서 조립한 후 최종 위치로 운반하는 방식으로, 프로젝트 일정 단축, 인건비 절감, 자재 효율성 향상의 이점을 제공합니다. 합판은 치수 안정성, 제작 용이성, 그리고 첨단 제조 공정과의 호환성 덕분에 모듈식 건축에서 중요한 역할을 합니다. 또한 이러한 건축 유형은 정밀 절단과 사전 조립이 가능한 표준화되고 가벼운 소재를 필요로 하는데, 합판은 이러한 특성을 효과적으로 제공합니다. 또한 정부와 민간 개발업체는 주택 부족과 노동력 부족의 해결책으로 현장 외부 건설을 점점 더 지지하고 있습니다. 미국은 2023년에 공장식 주택을 장려하기 위한 여러 정책을 시작했으며 이는 주택의 가용성과 시장 출시 속도 향상 가능성을 인식하고 있습니다. 이러한 정책 지원은 조립식 벽 패널, 바닥 시스템, 그리고 내부 칸막이용 합판에 대한 지속적인 수요를 촉진할 것으로 예상됩니다.

고성능 합판 변형의 혁신

특수 용도에 맞춰 개발된 고성능 합판의 개발과 도입은 북미 합판 시장의 또 다른 강력한 기회입니다. 제조업체들은 합판의 내구성, 내화성, 습기 차단, 음향 특성을 향상시키기 위해 첨단 처리와 복합 기술에 대한 투자를 확대하고 있으며, 의료, 교육, 상업 인프라와 같은 틈새 시장을 공략하고 있습니다. 예를 들어서 내화 합판은 개정된 화재 안전 규정으로 인해 기관 건물에서 인기를 얻고 있습니다. 미국 방화 협회 (National Fire Protection Association : NFPA)에 따르면 미국 전역의 신축 학교 건물 중 상당수가 내화 목재 제품으로 지정되어 있습니다. 이 분야는 이전에는 콘크리트와 강철에 크게 의존했습니다. LP Corporation과 Georgia-Pacific과 같은 회사들은 구조적 무결성을 손상시키지 않으면서 ASTM E84 Class A 화염 확산 요건을 충족하는 독점적인 내화 처리 합판 제품군을 출시했습니다. 마찬가지로 해양 등급과 외장용 합판은 기존 자재가 빠르게 분해되는 해안과 습윤 지역에서 강력한 수요를 보이고 있습니다. 남부 주 산림 관리 협회(Southern Group of State Foresters)는 2023년 플로리다와 루이지애나처럼 허리케인 발생 위험이 높은 주에서 방부 처리된 합판 판매량이 9% 증가했다고 보고했는데, 이는 복원력 강화에 중점을 둔 재건 노력에 힘입은 것입니다. 게다가 방음 성능을 개선하도록 설계된 음향 합판 패널이 사무실 공간, 극장, 다세대 주택에서 점점 인기를 얻고 있습니다. 이러한 혁신을 통해 합판은 기존 소재에 비해 다재 다능하고 성능이 뛰어난 대안으로 자리매김하고, 새로운 수익원을 창출하며 현대 건축 분야에서 그 관련성을 강화합니다.

시장 도전

대체 자재 경쟁 심화

북미 합판 시장이 직면한 중요한 과제는 OSB(Oriented Strand Board), 섬유 시멘트, 엔지니어링 복합재와 같은 대체 소재와의 경쟁이 심화되고 있다는 것입니다. 합판은 전통적으로 우수한 강도와 내습성으로 선호되어 왔지만, OSB는 생산 비용이 낮고 구조적 특성이 유사하여 널리 사용되고 있습니다. 미국 공학 목재 협회(APA)에 따르면 OSB는 2023년 미국 구조용 패널 시장의 65% 이상을 점유하며 8년 연속 합판 판매량을 앞지르고 있습니다. 이러한 변화는 특히 주택 건설 분야에서 두드러지는데 비용에 민감한 건설업체들이 지붕 덮개, 벽 패널, 그리고 바닥재에 OSB를 선택하고 있습니다. 전미 주택 건설 협회(National Association of Home Builders : NAHB)는 2023년 신축 단독 주택의 상당수가 주요 구성 요소 중 하나 이상에 OSB를 사용했으며 이는 주로 가격 요인 때문이라고 밝혔습니다. OSB 외에도 섬유 시멘트 보드는 내화성과 혹독한 기후에서의 내구성 덕분에 외장재와 사이딩 분야에서 점점 더 각광받고 있습니다. 섬유 시멘트 제조업체 중 선두주자인 James Hardie Industries는 2023년 북미 매출이 눈에 띄게 증가했다고 보고하며 특정 부문에서 점진적인 대체 효과가 나타나고 있음을 시사했습니다. 또한 산업과 상업 분야에서 플라스틱 복합재와 금속 패널이 증가함에 따라 합판의 시장 침투는 더욱 제한되고 있습니다.

노동력 부족과 제조 비용 상승

노동력 부족과 제조 비용 상승은 북미 합판 산업에 심각한 과제로 남아 있습니다. 목공과 제재목 산업은 인구 고령화, 직업 훈련 등록 감소, 그리고 젊은 근로자들의 제조업 진출 기피 현상으로 인해 노동력 감소에 직면해 왔습니다. 활엽수 합판과 베니어 협회(Hardwood Plywood & Veneer Association : HPVA)는 이에 따라 해당 부문의 임금이 전년 대비 6.5% 증가하여 운영 비용이 상승 압박을 받고 있다고 보고했습니다. 동시에, 인플레이션 추세와 공급망 차질로 인해 에너지 비용이 급등했습니다. 특히 태평양 북서부 지역과 같이 에너지 집약도가 높은 지역에서 전기 요금도 상승했습니다. 이러한 복합적인 요인으로 인해 합판 제조업체의 생산 비용이 상승하고, 이윤이 줄어들며, 가격 책정 전략이 복잡 해졌습니다. 특히 소규모 공장들은 이러한 비용 상승을 감당하는 데 어려움을 겪고 있으며, 일부는 생산 시간을 줄이거나 운영을 통합하는 방안을 선택하고 있습니다.

분야별 분석

유형별 통찰

침엽수 합판은 북미 합판 시장에서 여전히 가장 강력한 분야로 남아 있으며 2024년 기준 전체 소비량의 68.3%를 차지했습니다. 이러한 우세는 주로 건설 산업에서 지붕, 바닥재, 벽 덮개와 같은 구조적 용도로 광범위하게 사용되기 때문입니다. 침엽수 합판에 대한 선호도는 우수한 강도 대 중량 비율, 치수 안정성, 그리고 미국 주요 시장의 건축 법규와의 호환성에 기인합니다. 미국 인구 조사국(U.S. Census Bureau)에 따르면 텍사스, 플로리다, 캘리포니아와 같은 주들이 이러한 수요 증가에 크게 기여했습니다. 또한, 내화성, 습기 보호와 같은 공학적 처리에 대한 이 소재의 적응성으로 인해 상업과 기관 건설에서 이 소재의 매력이 더욱 높아졌습니다. 특히 Douglas fir와 southern yellow pine과 같은 원자재의 가용성도 지속적인 생산 수준을 뒷받침합니다.

활엽수 합판은 북미 합판 시장에서 가장 빠르게 성장하는 부문으로 떠오르고 있으며, 2025년부터 2033년까지 연평균 성장률(CAGR) 4.7%로 성장할 것으로 전망됩니다. 이러한 성장 궤적은 가구 제조, 캐비닛, 고급 건축 마감재와 같은 틈새 시장의 수요 증가에 따른 것입니다. 이러한 급증의 주요 요인은 주거용 인테리어와 고급 상업용 건물 모두에서 심미적으로 아름답고 내구성 있는 목재 제품에 대한 소비자 선호도가 높아지고 있다는 것입니다. 게다가 맞춤 가구와 목공 산업의 성장으로 수요가 크게 증가했습니다. 또한, 지속가능성 경향은 FSC 인증 산림에서 생산되는 경우가 많고 대체 자재에 비해 화학 처리가 덜 필요한 활엽수 합판을 선호하고 있습니다. 미국 친환경 건축 협의회(U.S. Green Building Council)는 LEED 인증 프로젝트에서 인테리어 디자인 요소에 활엽수 합판을 사용하는 사례가 점차 늘어나고 있으며 이는 친환경 건축 계획 도입 가속화에 기여하고 있다고 보고했습니다. 미적 매력, 기능적 성능, 환경적 고려사항이 융합되면서 활엽수 합판은 북미 합판 시장 내에서 빠르게 성장하는 부문으로 자리매김하게 되었습니다.

적용 통찰

건설용 합판 부문은 북미 합판 시장에서 우위를 점유하여 2024년 전체 사용량의 72.2%를 차지했습니다. 이러한 우수성은 합판이 지역 전역의 주거와 비주거 건물에서 차지하는 필수적인 역할에 의해 뒷받침됩니다. 주택 외에도 학교, 병원, 사무실 건물을 포함한 비주거용 건축물도 상당한 기여를 합니다. 또한, 합판은 내구성과 하중 지지력이 뛰어나 인프라 프로젝트의 콘크리트 거푸집으로 이상적입니다. 합판은 내후성과 내화성 소재에 대한 적응성이 뛰어나 다양한 건설 환경에서 그 활용도를 높여줍니다. 지속적인 도시화와 인프라 현대화 노력으로 건설 부문은 지역 합판 시장에서 주도적인 위치를 유지할 것으로 예상됩니다. 산업용 응용 분야는 북미 합판 시장에서 가장 빠르게 성장하고 있으며, 2033년까지 연평균 성장률(CAGR) 5.2%로 성장할 것으로 예측됩니다. 이러한 성장은 포장, 기계 봉입, 운송 장비, 임시 구조물 과 같은 특수 분야에서 합판 활용이 증가함에 따라 촉진됩니다. 전자상거래의 증가로 인해 목재 팔레트와 상자에 대한 수요가 특히 급증했는데, 이 중 다수는 강도와 치수 일관성이 요구되어서 산업용 합판을 사용하여 제작됩니다. 또한 미국 제조 엔지니어 협회(Society of Manufacturing Engineers : SAE)에서 지적한 바와 같이 자동차와 항공 우주 산업은 내부 모형과 프로토타입 제작에 경량 합판 복합재를 채택했습니다. 또 다른 성장 동력은 무역 박람회 전시와 모듈형 이벤트 구조물에 합판 사용이 증가하고 있다는 점입니다. 전시 산업 연구 센터(Center for Exhibition Industry Research : CEIR)는 미국 전시와 이벤트 산업이 2023년에 강력한 회복세를 보이며 $11 billion이상의 직접 지출을 창출했으며 이 중 상당 부분이 재사용 가능한 합판 기반 설치와 관련이 있다고 밝혔습니다.

용도별 통찰력

신축 주택은 북미 합판 시장에서 가장 큰 사용 유형 부문을 차지하여 2024년 전체 수요의 67.3%를 차지했습니다. 이러한 우세는 이 지역 전체에서 주택 및 인프라 개발이 빠르게 진행되는 것과 직접적으로 관련이 있습니다. 주택 프로젝트 외에도 공공과 민간 인프라 투자 또한 수요를 증가시켰습니다. 합판은 치수 안정성을 유지하면서 반복적인 사용을 견딜 수 있는 특성을 가지고 있어 이러한 용도에 적합합니다. 캐나다 천연 자원부(Natural Resources Canada)는 2023년 신규 건설이 전체 목재 제품 소비량의 거의 60%를 차지했으며, British Columbia와 Ontario가 다세대 주택 착공을 주도했다고 밝혔습니다. 캐나다 주택 금융 공사(Canadian Mortgage and Housing Corporation : CMHC)는 토론토와 밴쿠버와 같은 도심 지역의 신규 주택 허가가 증가하면서 기초와 골조용으로 합판에 대한 의존도가 지속적으로 높아졌다고 밝혔습니다. 북미 합판 시장에서 가장 빠르게 성장하는 용도 유형은 재건축으로, 연평균 성장률 (CAGR) 5.4%로 성장할 것으로 예상됩니다. 이러한 상승세는 노후 주택 재고, 증가하는 리노베이션 경기, 그리고 에너지 효율 및 구조적 안전성 향상을 위한 정부 인센티브 정책에 크게 기인합니다. 하버드 대학교 주택 연구 공동 센터(Joint Center for Housing Studies)에 따르면, 미국 주택 소유주들은 2023년에 주택 개량에 $440 billion를 지출했는데 이는 매년 상당한 증가를 의미합니다. 이 지출의 상당 부분은 외관 개선, 주방 리모델링, 지하실 마감재에 사용되었는데, 이러한 분야에서는 합판이 벽 덮개, 바닥재, 캐비닛 등에 일반적으로 사용됩니다. 전국 주택 건설 업자 협회(National Association of Home Builders : NAHB)가 지적했듯이 이러한 이니셔티브로 인해 개조와 단열 용도에 적합한 고성능 합판 제품에 대한 수요가 증가했습니다. 캐나다 통계청(Statistics Canada)에 따르면 2023년 주택 개보수 지출은 CAD $72 billion에 달했으며, Quebec과 Ontario의 노후 주택들은 대대적인 개보수 공사를 진행하고 있습니다. 이러한 프로젝트 중 다수는 내구성과 내습성을 향상시키기 위해 오래된 OSB 또는 석고벽을 고품질 합판으로 교체하는 작업을 포함합니다.

국가별 분석

미국은 북미 합판 시장을 장악하여 2024년 지역 전체 생산과 소비의 85% 이상을 차지했습니다. 이 지역에서 가장 큰 경제국인 미국은 합판 제품에 대한 지속적인 수요를 촉진하는 강력한 건설과 제조 기반을 유지하고 있습니다. 주택 건설 외에도 교육, 의료, 상업 개발을 포함한 비주거 건설이 수요에 상당히 기여했습니다. 지속 가능성 이니셔티브 또한 구매 결정에 영향을 미치고 있습니다. 성숙한 규제 체계, 강력한 국내 생산 능력, 그리고 광범위한 유통망을 갖춘 미국은 북미 합판 시장의 주춧돌 역할을 계속하고 있습니다. 캐나다는 특히 British Columbia와 Alberta 같은 서부 지방에서 강력한 합판 산업을 유지하고 있습니다. British Columbia 주는 풍부한 삼림 자원, 특히 Douglas fir, western larch와 같은 수종을 보유하고 있으며 이러한 수종은 구조적 용도로 사용할 때 강도와 내구성이 뛰어나 높은 평가를 받고 있습니다. 국내 수요는 주로 주택 건설과 개보수에 의해 주도됩니다. 또한, 캐나다는 지속 가능한 임업 관행에 대한 헌신을 통해 세계 시장에서 합판 수출 경쟁력을 확보하고 있습니다. 환경 규제와 벌목 제한과 관련된 어려움에도 불구하고, 캐나다 합판 산업은 국경 간 무역 연계와 친환경 건축 자재에 대한 관심 증가로 인해 회복력을 유지하고 있습니다. 북미 나머지 지역은 틈새 시장이지만 신흥 시장입니다. 비교적 작은 규모이지만 건설 관행의 발전, 도시화 증가, 그리고 인프라에 대한 외국인 투자 증가로 인해 이 부문의 성장세가 커지고 있습니다. 멕시코는 특히 미국으로부터 합판 수입의 중심지로 부상했습니다. 이러한 성장은 산업 단지 확장, 저비용 주택 프로그램, 그리고 자동차와 항공우주 산업의 특수 목재 포장재 수요 증가에 기인합니다. Monterrey, Guadalajara, Mexico City 같은 도시에서 진행된 도시 개발 프로젝트도 합판 소비 증가에 기여했습니다. 더욱이 미국-멕시코-캐나다 협정(U.S.-Mexico-Canada Agreement : USMCA)은 무역 흐름을 원활하게 하고 관세를 인하하며 목재 제품 제조 분야의 국경 간 협력을 장려했습니다. 미국과 캐나다에 비해 기여도는 미미하지만, 북미 나머지 지역은 특히 건축 기술이 발전하고 현지 제조 역량이 발전함에 따라 미래 합판 시장 성장에 유망한 길을 제시합니다.

2025년 6월 12일 기준으로 30년 고정 주택 담보 대출 금리(Fixed-Rate Mortgage : FRM)은 평균 6.84%로, 지난주 평균 6.85%보다 하락했습니다. Freddie Mac에 따르면 1년 전 같은 시점의 30년 고정 주택 담보 대출 금리 평균은 6.95%였습니다. 15년 고정 주택 담보 대출 금리(Fixed-Rate Mortgage : FRM)은 평균 5.97%로, 지난주 평균 5.99%보다 하락하였고, 1년 전 같은 시점의 15년 고정 주택 담보 대출 금리 평균은 6.17%보다 낮았습니다.

Freddie Mac의 수석 경제학자인 Sam Khater는 지난 몇 달 동안 주택 담보 대출 금리는 좁은 범위 내에서 움직였으며 이번 주도 마찬가지라고 말했습니다. 전국 주택 소유의 달(National Homeownership Month)을 맞이하여 금리 안정, 주택 재고 증가, 그리고 주택 가격 상승세 둔화는 고무적인 조합이라고도 언급하였습니다.

2025년 5월 침엽수 제재목 생산자 가격은 하락했으며, 생산자 물가 지수(Producer Price Index : PPI)는 4.4% 하락하여 목재 제품 범주 중 가장 큰 폭의 하락율을 기록했습니다. 반면, 활엽수 제재목 PPI는 4월 0.4% 상승한 이후 0.5% 상승했습니다. 목공 가격은 변동이 없었습니다. 미국 노동 통계국(U.S. Bureau of Labor Statistics)의 새로운 자료에 따르면, 합판 가격은 4월 1% 하락에서 회복되어 5월에 0.2% 상승했고, 침엽수 베니어(veneer)와 합판 PPI는 4월 2.1% 하락한 후 0.1% 상승했습니다.

Seasonally Adjusted PPI % Changes for Intermediate Demand in the U.S. / U.S. Bureau of Labor Statistic

2025년 5월 최종 수요 PPI는 상품 가격 상승에 힘입어 0.1% 상승했습니다. 지난 12개월 동안 조정되지 않은 최종 수요 지수는 2.3% 상승했습니다.

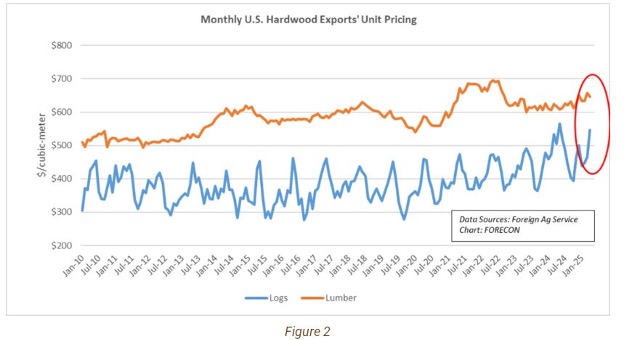

2025년 6월 6일 금요일에 미국 해외 농업국(U.S. Foreign Ag Service : FAS)은 활엽수 원목과 활엽수 제재목을 포함한 미국 농산물의 2025년 4월 월별 수출 데이터를 발표했습니다. 이 데이터는 이전에 발표된 관세가 4월에 발효되었기 때문에 중요합니다. 또한 중국이 3월 4일에 미국산 활엽수 원목 가공을 중단했다는 점도 주목할 만합니다. 그 영향에 대해서도 논의하겠습니다. 2025년 4월 월별 수출량이 눈에 띄게 감소했습니다(그림 1). 이는 4월 초 미국이 관세를 부과한 이후, 해당 국가들이 미국산 제품에 보복 관세를 부과하면서 빠르게 대응한 결과입니다. 그 이후 많은 관세가 개정되거나 완화되었습니다. 그러나 4월 수출 데이터는 면밀히 검토할 필요가 있습니다.

월평균 단가에 대한 반응은 엇갈렸습니다(그림 2). 활엽수 원목 수출의 평균 단가는 17% 상승한 반면, 물량은 9% 감소했습니다. 수요 감소가 고르지 않았고 cherry, white oak, walnut같이 가격이 높은 수종이 선호되는 반면 red oak, maple은 감소했습니다. 활엽수 제재목 수출의 경우, 월평균 단가는 2% 하락한 반면 물량은 16% 감소했으며, 수종별로도 차이가 있었으며, red oak의 월별 물량 감소폭이 가장 컸습니다.

전체적으로 보면 활엽수 원목 수출 가치는 이번 달에 7% 증가한 반면, 활엽수 제재목 수출 가치는 18% 감소했습니다.

잠시 미국 국가별 활엽수 무역량을 살펴보겠습니다. 업계 관계자들이 예상했던 바와 같습니다 :

A–미국산 활엽수 원목의 중국으로 월별 운송량은 관세(4월 초)와 식물 검역상의 이유로 중국이 미국산 원목 가공을 중단(3월 초)한 것에 대한 반응으로 88% 감소했습니다.

B–중국의 이웃인 베트남의 월별 활엽수 원목 구매가 90% 증가하여 상당한 환적을 시사합니다.

제재목의 경우는 약간 달랐습니다. 중국의 가공 중단 조치는 미국산 활엽수 원목에 대한 것이지 미국산 활엽수 제재목에 대한 것이 아니기 때문입니다. 전반적으로 글로벌 활엽수 무역은 두 가지 동시적 요인에 계속적으로 적응하고 있습니다.

a) 모든 무역 파트너는 팬데믹의 영향에서 계속 회복하고 있습니다.

b) 중국의 인구 역학으로 인해 향후 수십 년 동안 중국의 경제 성장은 기대하기 어렵습니다. 장기적으로는 미국의 무역 정책에 따라 아시아, 북미, 유럽 등 다른 전통적인 파트너 국가들 과의 무역이 증가하고 중동 지역의 수요도 증가할 것으로 예상됩니다.

4월 데이터에서 나타난 큰 변화에도 불구하고 여러 국가가 관세를 완화했다는 점에 주목해야 합니다(7월에는 FAS의 5월 수출 데이터가 발표될 예정입니다). 또한 역사적으로 단기적인 정책 영향은 장기적인 활엽수 임산물의 글로벌 수요에 의해 완화되는 경향이 있다는 점도 주목할 만합니다. 미국산 활엽수는 지속가능성과 다양한 수종을 제공하여 미국 활엽수 지역의 생산자와 토지 소유주 모두에게 위험을 분산하는 데 도움이 됩니다.

미국 노동 통계국(Bureau of Labor Statistics)에 따르면 2025년 5월 전체 도시 소비자 물가 지수(Consumer Price Index for All Urban Consumers : CPI-U)는 계절조정 기준으로 0.1% 상승하였고, 이는 4월 0.2% 상승에 이어 나타난 수치입니다. 지난 12개월 동안 계절조정 전 전체 품목 지수는 2.4% 상승했습니다. 주거비 지수는 5월에 0.3% 상승하여 전월 대비 상승의 주요 요인으로 작용했습니다. 식품 지수는 주요 구성 요소인 가정식비 지수와 가정 외식비 지수 모두 5월에 0.3% 상승하면서 0.3% 상승했습니다. 반면, 에너지 지수는 5월에 1.0% 하락했는데 이는 휘발유 지수가 한 달 동안 하락했기 때문입니다. 식품과 에너지를 제외한 모든 품목의 지수는 4월 0.2% 상승에 이어 5월에 0.1% 상승했습니다. 이달 들어 상승한 지수에는 의료, 자동차 보험, 가정의 장식과 운영, 개인 관리, 교육이 포함됩니다. 항공료, 중고차, 트럭, 신차, 의류 지수는 5월에 하락한 주요 지수에 속합니다. 전체 품목 지수는 4월 마감 기준으로 12개월 동안 2.3% 상승한 데 이어 5월 마감 기준으로 12개월 동안 2.4% 상승했습니다. 식품과 에너지를 제외한 전체 품목 지수는 지난 12개월 동안 2.8% 상승했습니다. 에너지 지수는 5월 마감 기준으로 12개월 동안 3.5% 하락했습니다. 식품 지수는 지난 1년 동안 2.9% 상승했습니다.

미국 에너지 정보청(U.S. Energy Information Administration : EIA) 보고서에 따르면, 2025년 2월 고밀도 바이오매스 연료의 국내 판매량은 0.13 million tons이었고, 평균 가격은 $238.85/ton이었습니다. 2025년 2월 수출량은 0.75 million tons으로 평균 수출 가격은 $202.25/ton이었습니다. 2025년 2월 기준 월별 데이터 수집에는 고밀도 바이오매스 연료를 생산하는 75개 제조업체가 포함되었습니다. 이 제조업체들은 연간 총 1,315만 톤의 생산 능력을 보유하고 있었으며, 총 정규직 직원 수는 2,465명에 해당합니다. 2025년 2월 월별 응답자들은 88만 톤의 원료 바이오매스 공급 원료를 구매하고, 86만 톤의 고밀도 바이오매스 연료를 생산했으며, 88만 톤의 고밀도 바이오매스 연료를 판매했습니다. 공급 원료 구매는 동일 보고 기간의 생산량과 직접적인 관련이 없습니다.

만약에 방부 처리된 목재가 모두 똑같다고 생각하신다면, 다시 생각해 보세요. 방부 처리된 목재라고 해서 모두 똑같은 것은 아니며, 작업에 맞지 않는 방부 처리 목재를 선택하면 값비싼 문제를 겪을 수 있습니다. ProWood의 목재 보존 담당 이사인 Jake Munson은 자신의 경험상 일부 업체들은 매장에서 판매하는 친환경 방부목이 모두 모든 옥외 용도에 적합하다고 생각하는 경우가 있는데, 하지만 꼭 그런 것은 아니고 적절한 용도는 제품마다 다르다고 언급하였습니다. 그 차이는 보유 수준(retention level)이라는 지표, 즉 처리 후 목재에 얼마나 많은 화학 방부제가 잔류하는지로 표현됩니다. 보유 수준은 방부제 부하량이라고도 하며 pounds/ft3 (pcf) 단위로 측정합니다. 보유 수준은 적절한 사용 범주 즉, 지상(Above Ground), 지면 접촉(Ground Contact), 초과중 지면 접촉 (Ground Contact Heavy Duty)을 결정합니다. 개념은 간단합니다. 방부 처리는 목재를 부패와 곰팡이 부패로부터 보호하고 흰개미와 같은 해충의 피해로부터 보호합니다. 지면에 닿거나 일반적으로 높은 습도에 노출된 목재는 이러한 피해를 입을 위험이 더 높으므로 방부 처리가 더 필요합니다. 방부제가 부족한 목재를 사용하면 어떻게 될까요? 예를 들어 데크나 울타리를 짓다가 실수로 지상용으로 처리된 기둥을 사용했다고 가정해 보면, 토양의 종류에 따라 곰팡이가 발생하여 분해되기까지 몇 년밖에 걸리지 않을 수도 있다고 Jake Munson은 말합니다. 지상용 방부제 함량은 지면 접촉 목재에 비해 극히 적기 때문입니다. 실제로 지면에 닿지 않는 제재목이라도 지면 접촉을 위해 처리해야 하는 곳이 있습니다. 예를 들어 지면에서 몇 계단 정도 위에 지어진 데크의 바닥 장선이 있습니다. 장선이 지면에 너무 가까이 있기 때문에 데크의 상당 부분을 분해하지 않고는 교체하기가 어렵거나 불가능합니다. 유지력이 높은 지면 접촉 등급 목재를 선택하는 것은 저렴한 보험입니다. 잘못된 목재 선택으로 인한 결과는 회수뿐만이 아닙니다. 목재 보증은 적절한 사용 여부에 따라 달라지며, 보유 수준이 부족한 목재를 사용하면 보증이 무효화될 수 있습니다. 목재가 습기에 노출될지 확실하지 않다면 지면 접촉 등급이 있는 목재를 사용하는 게 바람직 하다.

미국 목재 보존 협회(American Wood Protection Association : AWPA)는 각 용도 범주별로 목재에 보존해야 하는 방부제의 양을 규정하고 있습니다. 이는 방부제의 종류에 따라 다릅니다. 예를 들면 다음과 같습니다.

Micronized Copper Azole (MCA) 방부 목재의 보유 수준은 다음과 같습니다.

지상(Above Ground) (UC3B): 0.06 pcf

지면 접촉(Ground Contact General) (UC4A): 0.15 pcf

초과중 지면 접촉(Ground Contact Heavy Duty) (UC4B): 0.23 pcf

참고적으로 비교해 보면 지상 등급이 UC3B인 Ecolife(EL2) 목재의 유지 수준은 0.019 pcf입니다.

보존 수준은 방부제 종류에 따라 다르므로 시공업체는 사용 범주별로 방부 처리된 목재를 명시해야 합니다. 올바른 선택을 했는지 확인하는 것은 어렵지 않습니다. 사용 범주와 보존 수준은 모든 방부 처리된 목재의 단면에 부착된 태그에 표시되어 있습니다. 공급업체에 주문할 때는 정확한 사용 범주를 명시하는 것이 중요합니다. 하지만 목재를 수령하는 직원은 공급업체가 올바른 목재를 보냈는지 확인할 수 있도록 이 태그를 읽는 방법에 대한 교육을 받아야 합니다. Jake Munson은 사용 범주를 확인하여 자재가 실제 사용 환경에 맞게 처리되었는지 확인해야 한다고 말합니다. 일부 공급업체는 지면 접촉 등급 목재만 취급하지만, 태그를 확인하는 것이 여전히 좋은 관행입니다. 평판이 좋은 제조업체의 마감 태그에는 다른 유용한 정보도 포함되어 있습니다. Jake Munson은 태그에는 사용 범주가 명시되어야 하며, 해당 회사가 AWPA 기준을 준수함을 확인해야 한다고 말합니다. 그리고 제품이 건축법규를 충족함을 확인하는 확인 표시가 있어야 한다고 언급하였습니다. 적절한 유지 수준을 갖춘 방부목을 선택하는 것은 모든 야외 프로젝트의 첫걸음이며 올바른 선택은 제품 라벨을 읽는 것만으로도 충분합니다. 그러면 오래 지속되고 문제없는 구조물과 우수한 시공업체로서의 명성을 얻게 될 것입니다.

Financial Post에 따르면 캐나다 최대 제재목 생산업체 중 하나인 Groupe Rémabec이 약 1,000명의 임시 해고를 발표했습니다. 회사는 수요 감소와 미국 관세 인상이 그 이유라고 밝혔습니다. Groupe Rémabec은 약 2,000명의 직원을 고용하고 있으며 Quebec주 La Tuque에 본사를 두고 있습니다. Financial Post에 따르면, 미국 건설업체에 공급하는 많은 침엽수 제재목 구매업체들이 미국 관세 부과를 앞두고 재고를 쌓아두면서 작업장은 포화 상태에 이르고 수요는 위축되었습니다. 관세, 또는 추가 관세 부과 위협은 향후 몇 달 안에 두 배 이상 인상될 것으로 예상되는 캐나다 침엽수 제재목 관세에 더해질 것입니다. Groupe Rémabec의 제조 부문인 Arbec Forest Products Inc.는 성명을 통해 무기한 폐쇄와 1,000개 이상의 일자리 감축을 발표했습니다. 하지만 향후 몇 주 안에 1,400개에 달할 수 있는 감축 규모에 대하여 회사 측은 자원 접근성과 국제 시장 모두에서 지속적인 불균형을 이유로 들었습니다. Groupe Rémabec은 또한 Financial Post와의 인터뷰에서 Quebec 임업업계 내에서 예측 불가능성과 일관성 없이 점점 더 불안정해지는 생태계를 조성하는 규제에 대해 분노감이 널리 퍼져 있다고 말했습니다.

베트남 농림 환경부(Ministry of Agriculture and Environment)의 자료에 따르면 2025년 5월 목재와 목재 제품 수출액은 US$1.6 billion가 넘었고, 이에 따라 해당 기간의 총 수입은 US$6.99 billion로 전년 대비 11.5% 증가했습니다. 미국은 베트남 목재 수출액의 54.4%를 차지하며 여전히 최대 수입국이었습니다. 일본과 중국은 각각 12.8%와 10.5%를 차지하며 2위와 3위를 차지했습니다. 반면 네덜란드로의 수출은 24.6% 감소하며 가장 큰 감소세를 보였습니다.

같은 기간 베트남은 105,000 hectares의 산림을 집중 조성했는데, 이는 연간 계획의 42%에 해당하며 전년 대비 122.7% 증가한 수치입니다. 이러한 조림지의 목재 생산량은 8.4 million m3로 추산되어 전년 대비 10.2% 증가했습니다.

6월 6일 주요 임업 과제를 검토하는 회의에서 농업 환경부(Minister of Agriculture and Environment) Nguyen Quoc Tri 차관은 관세가 베트남 목재 가공 산업에 미치는 영향에 대한 연구 제안을 승인했습니다. 그는 또한 외국 기업이 수출을 위해 자사 제품을 베트남산으로 재표시하는 것을 방지하기 위해 투입재 원산지, 인증 목재, 지역 번호 관리의 중요성을 강조했습니다. 차관은 베트남 산림청이 생산 안정화와 수출 증대를 위해 산업계 단체들과 긴밀히 협력할 것을 촉구했습니다. 또한 관련 부서에 6월 15일까지 정부에 제출할 법률 문서와 계획, 특히 2단계의 지방 행정 조직 관련 문서를 신속하게 마련하도록 지시했습니다. 주요 수출 시장에서 추적 가능성과 원산지에 대한 규칙이 강화됨에 따라 차관은 베트남 기업이 글로벌 시장에서 기반을 유지하려면 공급망 관리와 품질 관리를 강화해야 한다고 강조했습니다.