활엽수 합판 공정 무역 연합(Coalition for Fair Trade in Hardwood Plywood)은 미국 상무부(Department of Commerce)와 국제 무역 위원회(International Trade Commission : ITC)에 베트남, 인도네시아, 중국산 활엽수와 장식용 합판에 대한 반덤핑과 상계관세 부과를 요구하는 청원을 제출했습니다. 5월 22일 목요일에 제출된 이 청원서는 베트남의 덤핑 마진이 최대 134%, 인도네시아의 203%, 중국의 덤핑 마진이 최대 474%에 달한다고 주장합니다. 활엽수 합판 공정 무역 연합(Coalition for Fair Trade in Hardwood Plywood)을 대리하는 Wiley에 따르면 청원서에 따르면 광범위한 외국 보조금과 시장 가격보다 낮은 가격이 미국 제조업체에 심각한 피해를 입혔다고 합니다.

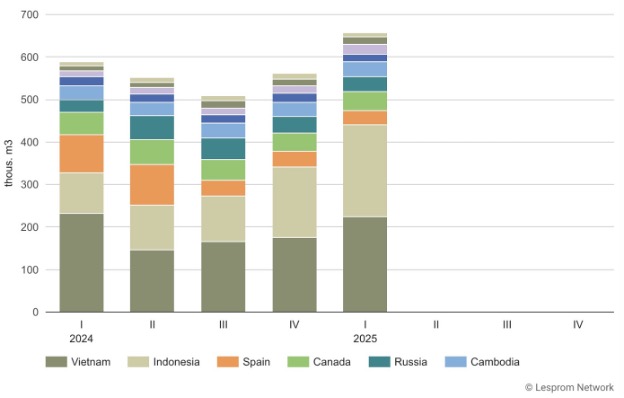

2025년 1사분기 미국산 활엽수 합판 수입량은 전년 대비 18% 증가한 74만 6천m³를 기록했으며, 총 수입액은 14% 증가한 4억 9천만 달러를 기록했습니다. 베트남은 물량이 3% 감소했음에도 불구하고 22만 3천m³를 수출하며 30%의 점유율을 기록하며 최대 공급국 자리를 지켰습니다. 인도네시아는 물량이 125% 증가한 21만 7천m³를 기록하며 29%를 기록하며 그 뒤를 바짝 쫓았습니다. 중국은 물량이 21% 감소한 1만 7천m³로 점유율이 2%로 떨어졌습니다.

U.S. hardwood plywood imports by country, January 2024–March 2025

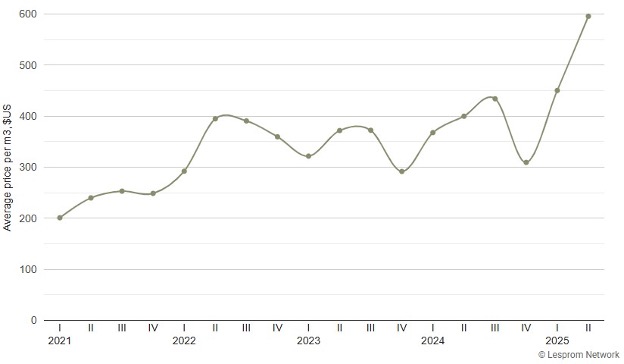

인도네시아는 물량과 금액 면에서 가장 큰 폭의 성장을 보였지만, 평균 가격은 32% 하락한 $372 /m³를 기록했습니다. 반면 베트남의 평균 가격은 17% 상승한 $661/m³를 기록했습니다. 소규모 공급업체 중 러시아는 물량을 25% 증가시켜 35,000m³를 기록했고, 태국은 54% 증가한 18,000m³를 기록했습니다. 핀란드는 물량이 831% 증가하며 가장 큰 폭의 성장을 기록했지만, 수출 가격은 90% 하락한 $59/m³를 기록했습니다. 캐나다, 캄보디아, 중국 모두 물량과 금액이 감소했습니다. 스페인의 수출량은 64% 감소했지만, m³당 가격은 209% 상승하여 $422에 달했습니다. Birch 합판은 전체 공급량의 67%를 차지하며 49만 5천 m³로 가장 많았고, 평균 가격은 $380/m³로 1억 8,800만 달러의 수익을 올렸습니다.

청원서는 세 국가의 수입품이 보조금, 보조 투입재, 세금 감면, 우대 대출을 포함한 수십 가지 정부 보조금 프로그램의 혜택을 받고 있다고 주장합니다. 이러한 관행은 생산, 운송, 수익, 고용을 감소시켜 미국 산업에 중대한 타격을 입혔습니다. 활엽수 합판 공정 무역 연합(Coalition for Fair Trade in Hardwood Plywood)은 미국 활엽수 합판 생산의 상당 부분을 차지합니다. Columbia Forest Products, Commonwealth Plywood, Manthei Wood Products, States Industries, Timber Products 등의 회원사는 아칸소, 캘리포니아, 미시간, 미시시피, 뉴욕, 노스캐롤라이나, 오리건, 버지니아, 웨스트 버지니아에 걸쳐 12개 이상의 시설을 운영하고 있습니다.