미국 인구 통계국 (U.S. Census Bureau)과 미국 주택과 도시 개발부 (U.S. Department of Housing and Urban Development)는 2025년 4월 미국 거주용 주택 건설 통계 자료를 합동으로 발표하였습니다.

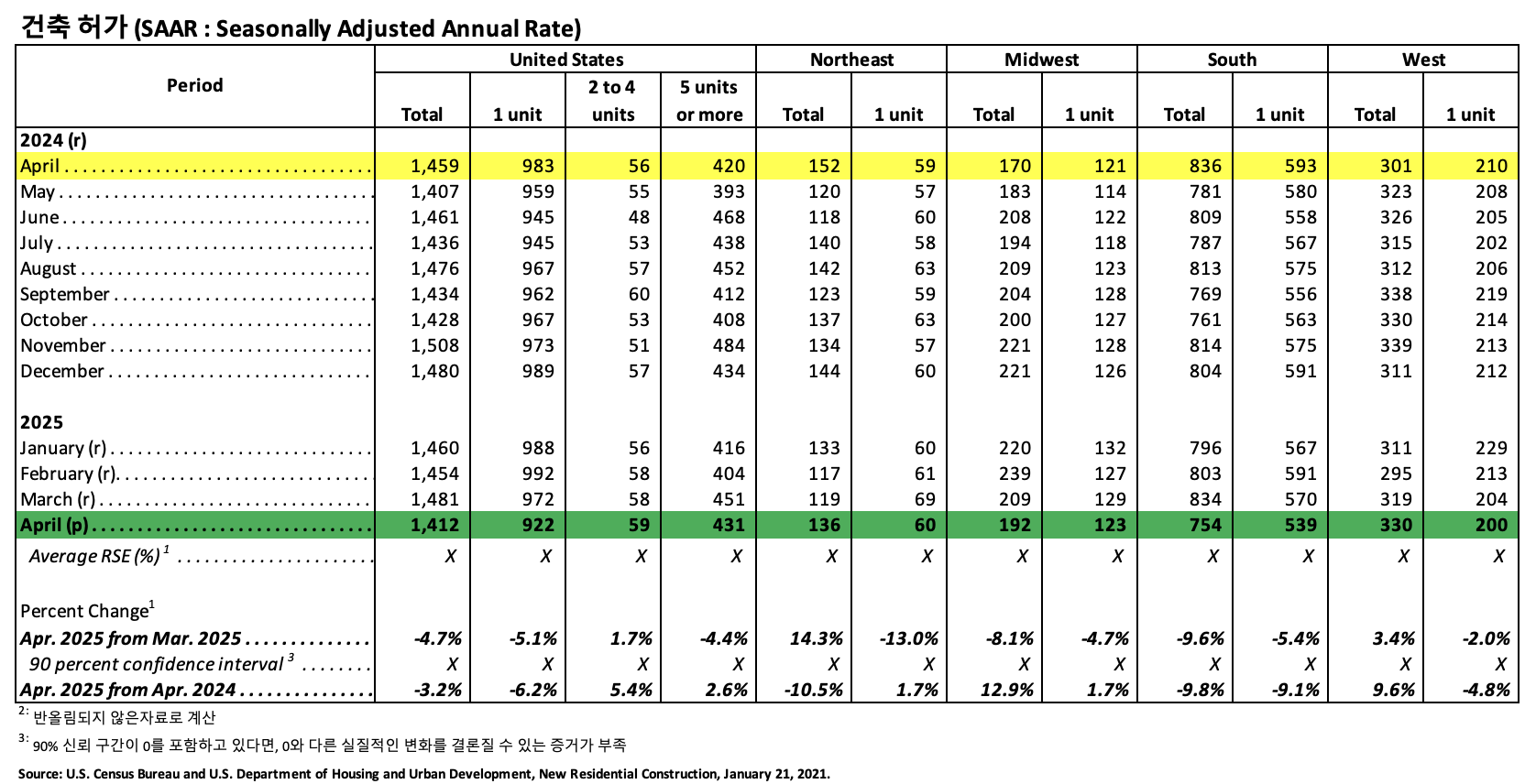

건축허가 (Building Permits)

2025년 4월 사유 주택 건축 허가는 1,412,000 (SAAR : Seasonally Adjusted Annual Rate) 으로 2025년 3월 (1,481,000) 보다 4.7% 하락하였고, 2024년 4월 (1,459,000)과 비교하여 3.2% 하락하였습니다. 2025년 4월 단독 주택 건축 허가는 922,000 (SAAR)로 2025년 3월 (972,000)과 비교하여 5.1% 하락하였습니다. 5가구 이상의 다중 건물의 4월 허가는 431,000 (SAAR) 이었습니다.

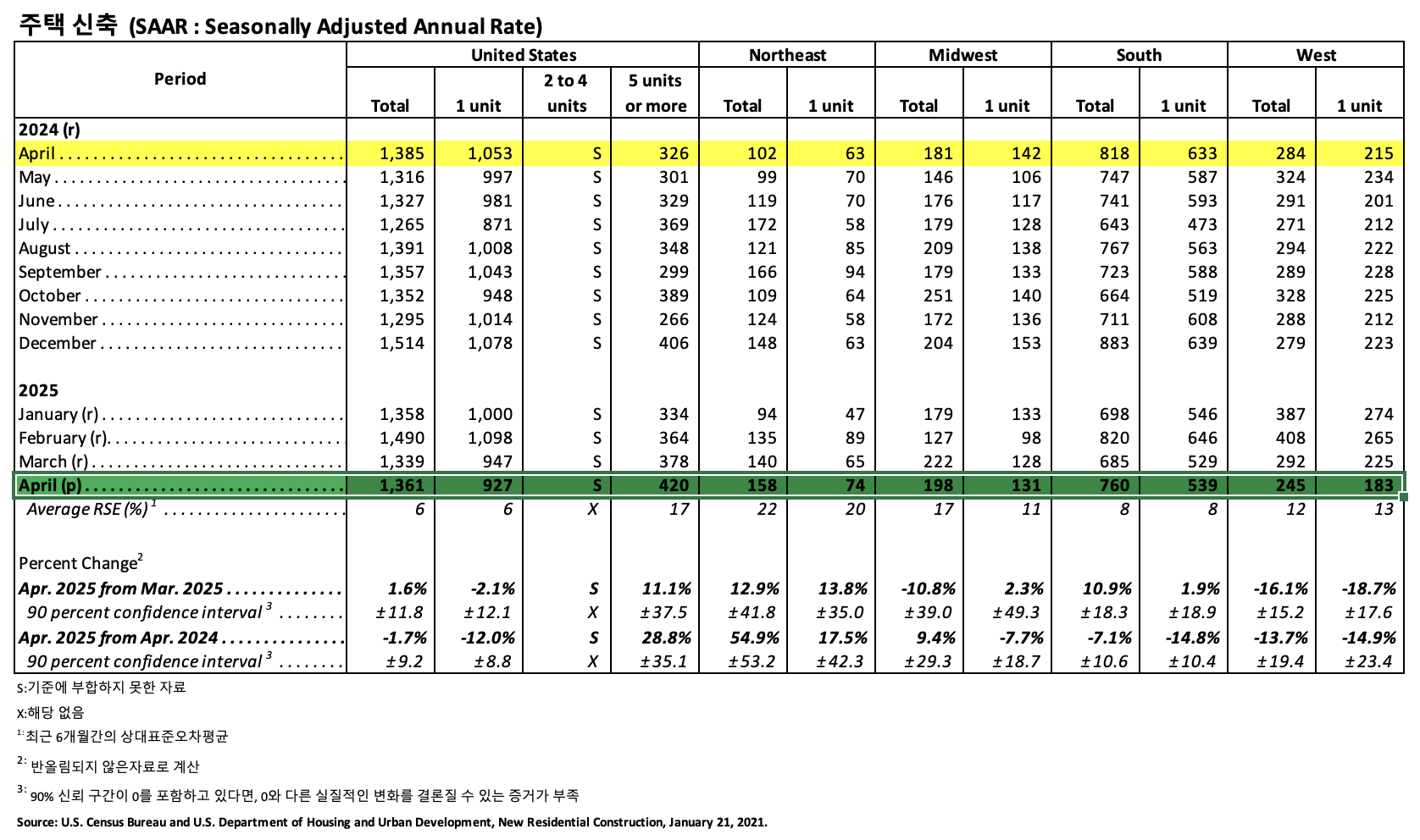

주택 신축 (Housing Starts)

2025년 4월 사유 주택 신축은 1,361,000 (SAAR)으로, 2025년 3월 (1,339,000) 보다 1.6% (±11.8%) 상승하였고, 2024년 4월 (1,385,000) 보다는 1.7% (±9.2%) 낮았습니다. 4월의 단독 주택 신축은 927,000 (SAAR)으로 2025년 3월 (947,000)과 비교하여 2.1% (±12.1%) 하락하였습니다. 5가구 이상의 다중 주택 4월 신축은 420,000 (SAAR) 이었습니다.

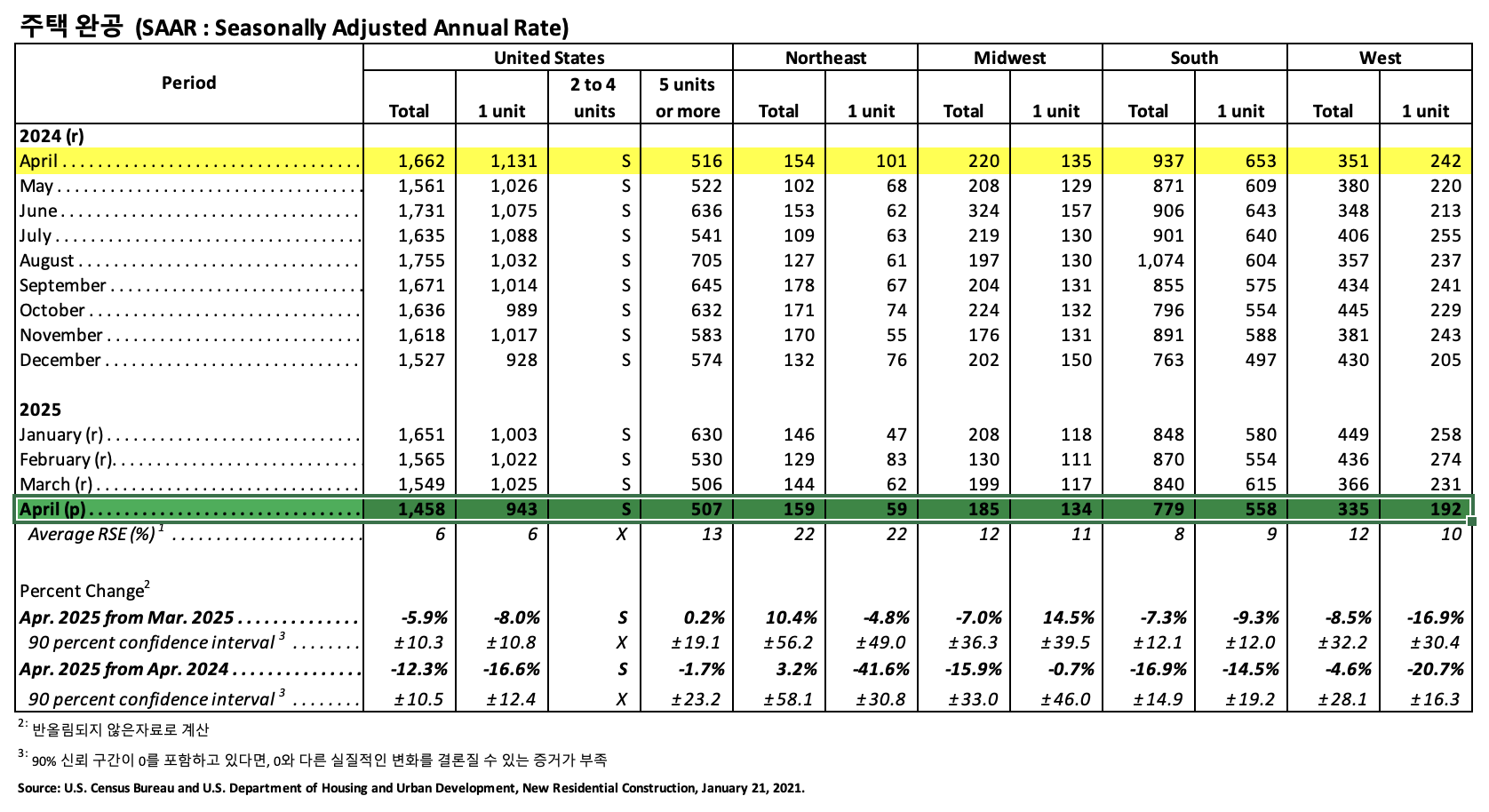

주택 완공 (Housing Completions)

2025년 4월 사유 주택 완공은 1,458,000 (SAAR)으로 2025년 3월 (1,549,000)과 비교하면 5.9%(±10.3%) 하락하였고, 2024년 4월 (1,662,000) 보다 12.3% (±10.5%) 하락하였습니다. 2025년 4월 단독 주택 완공은 943,000 (SAAR) 으로 2025년 3월 (1,025,000)에 비하여 8.0% (±10.8%) 하락하였습니다. 4월의 5가구 이상의 다중 주택 완공은 507,000 (SAAR) 이었습니다.