노르웨이 농업청(Norwegian Agriculture Agency)에 따르면 2025년 3월 말까지 노르웨이의 수확 목재 양은 3.62 million m3에 달하며, 이는 2024년 같은 기간에 비해 500 thousand m3 증가한 수치입니다.

Pulpwood 가격은 2025년 초에도 계속 상승하고 있습니다. Spruce pulpwood의 평균 가격은 3월에 636 kroner/m3에 달하며, 이는 2024년 12월 이후 6% 상승한 수치입니다. Pine pulpwood의 가격은 1분기 동안 9% 상승한 603 kroner/m3로 더 큰 폭으로 상승했습니다. 제재목용 원목 가격도 꾸준히 상승하고 있습니다. Spruce 제재목용 원목 가격은 3월에 995 kroner/m3로 분기 중 8% 상승했습니다. Pine 제재목용 원목 가격은 958 kroner/m3로 연초 대비 11% 상승했습니다.

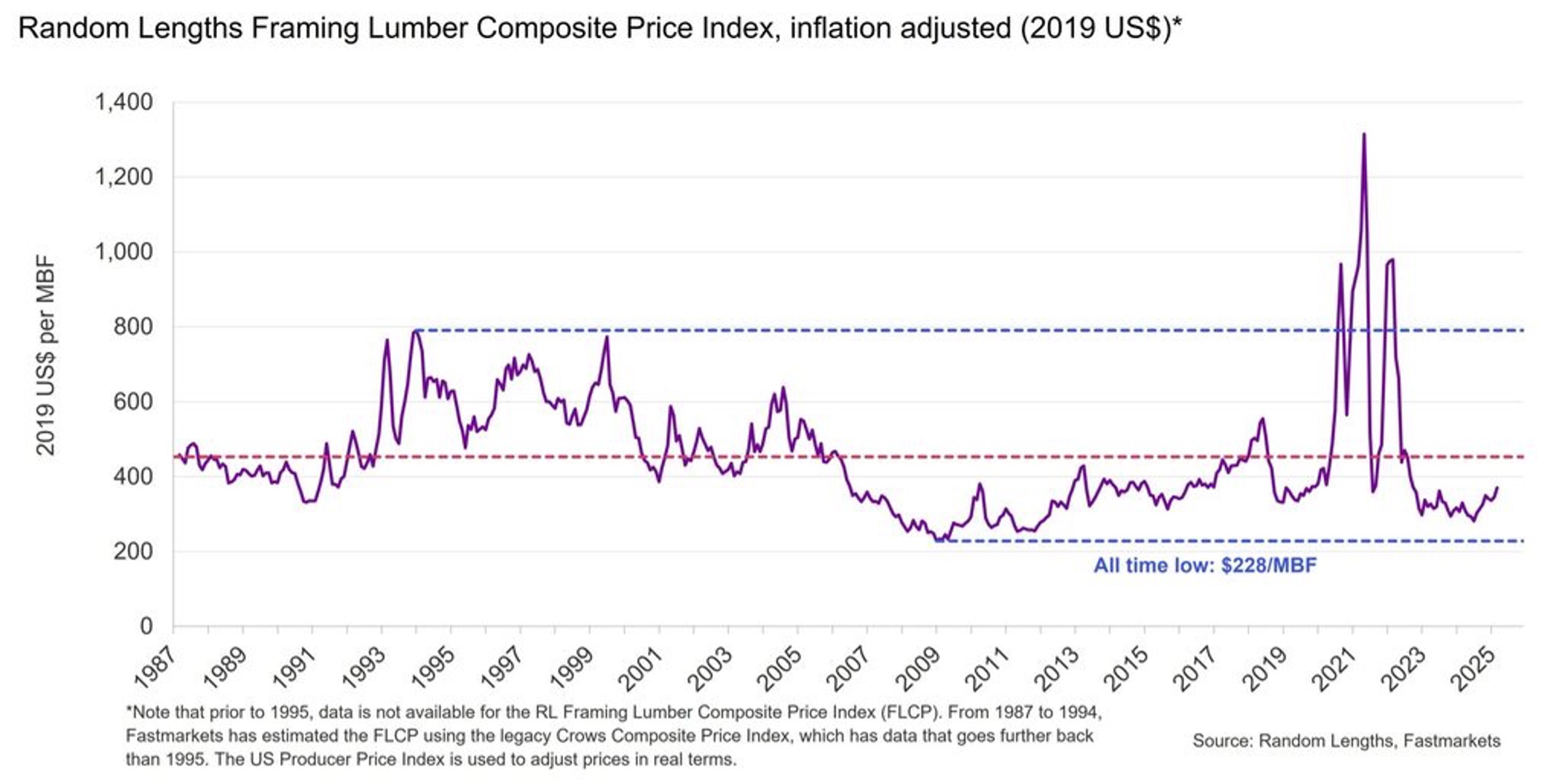

북미 제재목 생산업체들은 생산 능력 영구적인 폐쇄, 급격히 증가하는 캐나다 관세, 잠재적 변형인 232조 관세가 합쳐져서 Smoot-Hawley 시대 이후 가장 파괴적인 무역 환경을 조성함에 따라 다층적인 도전에 직면해 있습니다. 이러한 변화는 팬데믹 이후 수요 재조정을 통해 시장이 계속 작동하는 동안 발생하고 있으며, 소비는 여전히 COVID 시대 최고치보다 약 9% 낮습니다.

우리는 세계화로 인한 한 세기의 관세 인하를 말 그대로 상쇄할 수 있는 거대한 사건을 겪고 있다고 Fastmarkets의 목재 제품 담당 수석 경제학자인 Dustin Jalbert는 2025년 몬트리올 목재 컨벤션에서 별도로 열린 전망 발표에서 설명했습니다. 그리고 그는 가장 극단적인 관세 시나리오가 실현되지 않더라도 산업 비용 곡선은 근본적으로 변화하고 있다고 언급하였습니다. 그러나 더 넓은 경제가 지속적인 높은 주택 융자 금리와 함께 대규모 경기 침체에 진입하면 중요한 하방에 위험이 닥칩니다. 주택 수요가 경기 역행적 통화 정책 완화의 혜택을 받을 수 있는 일반적인 경기 침체와 달리, 중국과 기타 무역 파트너의 보복 조치는 채권 수익률을 계속 상승시킬 수 있습니다. 수요 파괴와 완강하게 높은 30년 만기 주택 융자 금리를 결합한 이 최악의 시나리오는 경제 약세 속에서 주택 경기를 자극하는 낮은 자금 조달 비용의 전형적인 완화판을 제거함으로써 업계의 어려움을 가중시킬 수 있습니다.

생산 용량 합리화

북미 제재목 산업은 전례 없는 생산량 합리화 과정을 거쳤으며, 2023년부터 2024년까지 약 5 billion board feet (BBF) 생산 용량의 제재소가 무기한 또는 영구히 폐쇄했습니다. 2023년 폐쇄는 주로 캐나다 British Columbia에 집중되었지만, 2024년의 3.2 BBF 생산 용량의 폐쇄는 는 지리적으로 더 분산되어 BC, 태평양 북서부, 심지어 전통적으로 탄력적인 미국 남부 전역의 운영에 영향을 미쳤습니다. Dustin Jalb는 올해는 완전히 사라진 한 해라고 말하면서 제 폰트를 계속 만지작거리며 슬라이드 하나에 모두 맞추기 위해 점점 더 작게 만들어야 하는 상황에서 용량을 줄이기 어려운 한 해라는 것을 알고 있다고 언급하였습니다. British Columbia의 생산량은 2017년 이후 거의 50%의 구조적 감소를 경험했으며, 연간 약 13 BBF에서 약 7 BBF로 감소했습니다. 이러한 붕괴는 산악 소나무 딱정벌레(mountain pine beetle) 전염병으로 인한 회복 가능한 목재 감소, 노숙림 (old-growth) 서식지 보호 정책으로 감소하는 연간 허용 한도(Annual Allowable Cut : AAC), 미국의 상계와 반덤핑 관세에 대한 지속적인 부담을 포함한 여러 요인이 복합적으로 작용한 결과입니다. 아마도 시장 관찰자들에게 가장 중요한 것은 2024년이 미국 남부의 지속적인 SYP 용량 확장에도 불구하고 북미에서 운영 가능한 제재소 생산 용량이 순감한 첫 해라는 점입니다. Fastmarkets은 이러한 순감 용량 감소가 2025년에 가속화될 것으로 예상하며, “공급 조정의 천천히 연소하는 황소 채찍”이 시스템 전반에 걸쳐 계속 작동하면서 2026년에도 순감 용량의 규모는 작지만 이런 하락 경향을 계속될 것이라고 예상합니다.

세 가지 위협: 관세, 섹션 232 및 IEEPA 관세

신흥 ‘트럼프 관세 2.0’ 환경은 북미 공급 패턴을 근본적으로 변화시킬 수 있는 다수의 잠재적으로 겹치는 무역 장벽을 도입합니다. 이제 산업계 참가자들은 정책 방안의 복잡한 거미줄을 탐색해야 합니다. :

행정 검토 6 (AR6) 관세 인상 : 캐나다 제재목에 대한 상계관세와 반덤핑 관세에 대한 여섯 번째 행정 검토는 2025년 여름까지 합산 비율을 14.4%에서 약 34.45%로 인상할 예정이라고 연방 공보(Federal Register)에 발표하였습니다. 특히 이러한 예치금 기반 관세는 이전 검토 기간의 소급 관세와 달리 캐나다 공장의 생산 비용에 직접적인 영향을 미칩니다. Dustin Jalbert는 약 30%로 예상했지만 34%는 더 가파르다고 관찰했습니다.

섹션 232 국가 안보 조사 : 2025년 3월 1일에 발표된 이 조사는 목재와 기타 임산물을 자동차, 철강, 알루미늄과 동등한 “전략 상품”으로 지정하였습니다. 상무부(Department of Commerce)는 조사를 완료하는 데 최대 270일이 걸리지만, Fastmarkets의 기본 시나리오는 2025년 2분기까지 25%의 관세를 부과할 것으로 예상하고 있습니다. 이전 관세 조치와 달리 이러한 관세는 유럽산 spruce와 라틴 아메리카산 제재목를 포함한 모든 비 미국 공급업체에 잠재적인 영향을 미칠 수 있습니다.

국제 비상 경제력법(IEEPA) 관세 : 3월에는 IEEPA에 따라 모든 캐나다와 멕시코 상품에 25%의 포괄적 관세가 잠시 시행되어 USMCA 준수로 간주되는 제재목과 판넬 제품이 분할되기 전에 즉각적인 가격 변동성이 발생했습니다. 이번 ‘해방의 날’ 에피소드는 무역 정책 발표에 대한 시장의 극도의 민감성을 강조했습니다.

상호 관세 검토 : 또 다른 별도의 트랙은 무역 흑자 규모가 크거나 미국 제품에 대한 기존 높은 관세를 부과하는 국가를 대상으로 180일 동안 잠재적인 ‘상호 관세’를 검토하는 것입니다. 현재 제재목과 판넬 제품은 제외되어 있지만, 이는 여전히 정책 와일드카드로 남아 있습니다.

이러한 조치의 복합적인 효과는 외국 공급업체의 계층화 된 비용 구조를 만들 수 있습니다. Dustin Jalbert는 그 공급이 없으면 시장은 명확하지 않을 것이라고 강조했습니다. 미국 소비는 수요 침체에도 불구하고 14 BBF의 수입 의존도를 갑자기 없앨 수 없습니다. 관세에 관세가 쌓인다면 미국 가격은 새로운 비용 바닥을 반영하여 상향 조정해야만 합니다.

북미 비용 곡선: 재구성과 계층화

관세 인상과 잠재적인 섹션 232 관세의 결합 효과는 북미 침엽수 제재목 변동 생산 비용 곡선을 극적으로 재편할 것입니다. Fastmarkets의 분석에 따르면 관세 34.45%만으로도 캐나다 모든 지역에서의 사업 경쟁력에 큰 영향을 미칠 것으로 예상됩니다. 2025년 2분기에 섹션 232 관세 25%가 추가된다면 비용 구조는 더욱 극적일 것입니다. Dustin Jalbert는 북미 여러 생산 지역(BC 내륙, 미국 남부, 미국 내륙, 퀘벡 등)에 대한 상세한 비용 곡선 분석을 진행하면서 이는 캐나다 공장들의 대차 대조표에 잠재적 자산임에도 불구하고 생산 비용을 효과적으로 증가시킬 것이라고 설명했습니다. 특히 BC 생산자들에게는 이러한 전망이 특히 어려운 것으로 보입니다. 무역 장벽을 넘어 구조적 목재 공급 제약으로 인해 회복 가능성이 계속 제한되고 있습니다. 산악 소나무 딱정벌레(Mountain pine beetle) 피해와 노숙림 보호와 보존에 대한 지방 정책 결정으로 인하여 이 지역의 원자재 가용성이 영구적으로 변화하고 있습니다. 연간 허용 한도(Annual Allowable Cut : AAC)는 계속 축소되고 있으며, 무역 장벽이 제거되더라도 지속될 수 있는 제약이 발생하고 있습니다. Ontario와 Quebec 공장 운영은 비용 곡선에서 약간 더 나은 위치에 있지만 미국 공장, 특히 미국 남부의 공장에 비해 마진 압축이 여전히 상당할 것입니다. 동부 캐나다 공장은 더 나은 원자재 가용성의 혜택을 받지만 서부 공장과 동일한 관세 압력에 여전히 취약합니다. 이 시나리오에서 흥미로운 구김살 중 하나는 캐나다와 유럽 공급업체 모두에 섹션 232 관세가 적용된다면, Fastmarkets의 분석에 따르면 캐나다 공장은 미국 시장에서 유럽 공급업체에 비해 상대적인 경쟁력을 확보할 수 있으며, 이는 잠재적으로 유럽 공급업체가 상대적으로 가장 짧은 혜택을 받을 수 있다고 합니다

“소나무로 중심”: SYP 시장 점유율 상승에는 대가가 따릅니다.

저비용 생산 지역으로 서의 미국 남부의 위치는 북미 제재목 생산의 구조적 변화를 계속 이끌고 있습니다. Fastmarkets에 따르면 Southern Yellow Pine의 총 생산에서 차지하는 비중은 꾸준히 증가해 왔으며, 이는 현재의 무역 조건 하에서 가속화될 것이라는 추세입니다. 1970년으로 거슬러 올라가는 데이터는 SYP가 어떻게 체계적으로 시장 점유율을 확보했는지를 보여줍니다. 처음에는 미국의 다른 생산 지역(서부 연안, 내륙)을 희생하면서 점유율을 확보하였고, 최근에는 캐나다 생산량 감소로 인하여 점유율을 확보했습니다. 그러나 이러한 ‘소나무로의 전환’은 마찰이 없었던 것은 아닙니다. 팬데믹 이후 시장에서는 Southern Yellow Pine이 Western SPF에 비하여 전례 없는 할인가로 거래되어 $150-$200/thousand board feet에 달하는 경우가 많았습니다. 이러한 할인은 수종 대체의 어려움과 팬데믹 이후 수요 재조정과 맞물려 남부에서 10년간의 생산 용량 확장으로 인한 공급 불균형을 모두 반영합니다. Southern Yellow Pine은 시장에 진입하기 위해 매수해야 했다고 Dustin Jalbert는 설명하며 역사적 관계의 와해를 보여주는 가격 상관 관계 데이터를 지적했습니다. SPF와 SYP 2X4 가격 사이의 장기 상관관계는 전통적으로 매우 긍정적인 값을 보였지만, 팬데믹 이후 분석에서는 통계적으로 유의미한 상관관계가 없는 다수의 기간을 보여줍니다. 이런 비상관관계는 생산자와 구매자 모두에게 위기 관리, 가격 책정 메커니즘, 재고 전략에 실질적인 영향을 미칩니다. 또한 고유한 가격 역학으로 점점 더 많이 운영되는 시장을 위한 전용 헤징 도구를 제공하면서 CME의 새로운 SYP 선물 계약의 개발 과정을 설명하였습니다. 이러한 어려움에도 불구하고 Fastmarkets의 분석에 따르면 공급 펀더멘털이 여전히 견고하기 때문에 SYP의 지속적인 상승 여력이 있음을 시사합니다. 광범위한 SYP 원자재 기반과 확립된 공급망 인프라는 특히 캐나다 공급이 관세와 구조적 원자재 제한으로 인해 제약을 받을 경우 남부 생산업체가 추가 시장 점유율을 높일 수 있는 유리한 위치에 있습니다.

수요 역학: 소비 대 “공장의 수요”

미국 제재목 소비는 연간 약 50 billion board feet (BBF)로 안정화되어 팬데믹 시대 최고치인 약 55 billion board feet (BBF)에서 약 9% 감소했습니다. 이는 생산자들에게 근본적인 도전 과제인데, COVID 최고치보다는 낮지만 팬데믹 이전 기준선보다는 다소 높은 ‘뉴 노멀’에 적응하는 것입니다. 주택 신축은 호황은 아니지만 금리 상승과 가용성 문제에도 불구하고 놀라울 정도로 탄력적인 상태를 유지하고 있습니다. 단독주택 건설은 더 큰 폭의 완화를 경험한 다가구 건설보다 안정적이었습니다.

FastMarkets가 추정하는 보수와 리모델링(R&R) 부문은 소비의 35-40%를 차지하여 침엽수 제재목의 최종 사용 카테고리 중 가장 큰 비중을 차지하고 있으며(제재목이 새로운 건설로 더 많이 왜곡되는 엔지니어링 목재 제품과 차별화됨) 혼합된 양상을 보여줍니다. 전문 계약업체 비즈니스는 비교적 안정적으로 유지되고 있는 반면, 팬데믹 시대의 정점을 찍었던 DIY 부문은 크게 후퇴했습니다. FastMarket의 독점적인 R&R 지수는 코로나 시대 최고치에서 이러한 조정을 확인시켜줍니다. 수요 전망에는 흥미로운 긴장감이 존재합니다. 관세 상승과 광범위한 경제 불확실성이 건설 경기에 역풍을 일으키는 반면, 잠재적인 금리 완화는 주택 구매의 부활을 이끌 수 있습니다. Dustin Jalbert는 8% 실업률로 가면 주택 구매에 약세가 될 수 있다고 지적하였지만, 현재 4.5%에서 5.5%로 상승하면 아마도 지금 당장 기준치에 근접할 것이며, 만약에 100 베이스 포인트의 금리 완화를 받으면 주택에 순익이 될 수 있습니다.

가동률과 마진 전망: 미국 우위 확보

생산 용량 감축과 안정적으로 완만하게 성장하는 수요의 결합은 2026년까지 산업계 가동률을 긴축하는 방향으로 나아가고 있습니다. Fastmarkets의 수요-생산 용량 비율 분석에 따르면 2025년에는 몇 년 만에 처음으로 시장 상황이 크게 긴축될 것으로 예상되며, 이러한 추세는 2026년까지 가속화될 것으로 예상됩니다. Fastmarkets의 방법론으로 측정된 2026년까지 가동률은 약 82%에 달할 수 있으며, 이는 균형 잡힌 시장 상황과 생산자의 판매력 향상과 관련된 역사적인 수준입니다. Dustin Jalbert는 이는 수요 가속화보다는 주로 공급 측면에 의해 주도되는 실제 시장 긴축을 나타낸다고 강조했습니다. 공장 마진에 미치는 영향은 지역마다 크게 다릅니다. 미국 생산자, 특히 남부 생산자의 경우 Fastmarkets은 2025년 말부터 시작하여 2026년까지 마진이 확대될 것으로 예상하고 있습니다. 그러나 캐나다 사업자들은 상당히 다른 궤도에 직면해 있으며, 특히 BC 내륙 생산자들은 관세 인상이 가동률 상승으로 인한 잠재적 이익을 소비함에 따라 마진 압축을 경험하고 있습니다. 선물 시장은 이미 무역 정책 전개에 극도로 민감한 반응을 보이고 있습니다. 3월 초 캐나다 상품에 대한 25% IEEPA 관세가 잠시 시행되었을 때 제재목 선물은 급등했지만 며칠 후 목재와 판넬이 USMCA 규정을 준수하는 분할을 받으면서 폭락했습니다. Dustin Jalbert는 정책 불확실성으로 인한 심한 변동성을 강조했습니다. 이러한 변동성은 구매자와 리스크 관리자에게 상당한 어려움을 야기합니다. 현금 시장은 정책 발표에 따른 선물 시장의 대응보다는 다소 덜 극적인 움직임을 보였지만, 가격 예시의 투기적 요소는 심화되어 재고 전략과 헤지 실행이 복잡해 졌습니다.

공급 격차 분석과 장기적인 영향

Fastmarkets의 분석은 즉각적인 시장 변동성을 넘어 완만한 수요 증가를 충족하기 위해 해결해야 할 근본적인 공급 격차를 지적합니다. Fastmarkets의 연구에서 강조한 구조적 주택 적자에 힘입어 2025년부터 2030년까지 미국 소비는 약 6 billion board feet 증가할 것으로 예상됩니다. 수입 의존도는 여전히 중요한 취약성으로 남아 있습니다. 현재 약 50 BBF 미국 소비의 약 14 BBF는 주로 캐나다(9-10 BBF)에서 수입되고 나머지는 유럽과 라틴 아메리카에서 수입됩니다. 수요가 침체되더라도 미국은 하루아침에 이 물량을 단순히 대체할 수 없으며, 무역 장벽이 높아지면 잠재적인 수급 불균형이 발생할 수 있습니다. 유럽 공급업체들은 이러한 환경에서 특히 불확실성에 직면해 있습니다. 2014년 이후 유럽산 spruce는 ‘반올림 오류’에서 2023년 정점에 도달했을 때 미국 시장 점유율의 약 4-5%까지 성장했습니다. 유럽 생산업체들은 자체적으로 원자재 문제를 겪고 있지만, 주요 위협은 경쟁력에 큰 영향을 미칠 수 있는 잠재적인 섹션 232 관세에서 비롯됩니다.

시장 참여자에게는 몇 가지 주요 요인을 모니터링해야 합니다. :

USMCA 협상 : USMCA 재협상을 통해 캐나다와 멕시코 공급업체에 대한 잠재적인 범위와 시기는 시장 역학에 심각한 영향을 미칠 것입니다. Fastmarkets의 기본 시나리오는 2025년 하반기까지 어느 정도 완화될 것으로 가정하지만, 유럽 공급업체는 더 긴 기간의 관세에 직면할 수 있습니다.

금리 궤적 : 금리에 대한 주택 수요의 민감성은 2025년-2026년 금리가 완화되면 수요가 다시 증가하여 수급 불균형이 가속화될 수 있습니다.

대체 경제학 : SYP는 시장 점유율을 계속 확보하고 있지만, 대체를 추진하는 데 필요한 상당한 가격 할인은 이러한 전환이 마찰이 없는 것은 아니라는 것을 시사합니다. 기술 사양, 처리 요구 사항, 지역 분포 패턴 모두 대체율에 영향을 미칩니다.

생산 용량 투자 결정 : 수요가 연간 약 1 BBF 증가할 것으로 예상되는 상황에서 구조적 부족을 피하기 위한 생산 용량 투자(주로 무역 장벽이 있는 미국)가 필수적일 것입니다. 그러나 최근 SYP의 공급 과잉은 신규 투자에 대한 열기를 완화할 수 있습니다.

이는 여러 면에서 이미 진행 중인 프로세스의 가속화일 뿐이고, 특히 남부에서 미국 생산자들의 지속적인 시장 점유율 상승을 언급하며 Dustin Jalbert는 결론지었습니다. 소나무로의 전환과 Southern Yellow Pine로의 대체는 수십 년 동안 일어나고 있지만 무역 정책은 이러한 전환 일정을 상당히 압박하고 있습니다. 이미 팬데믹으로 인한 가격 급등, 후속 조정, 지속적인 마진 압박을 견뎌낸 산업의 경우 북미 제재목 생산이 1930년대 이후 가장 심각한 정책적 충격에 대응하여 재조정됨에 따라 신흥 무역 환경은 추가 변동성, 그리고 잠재적으로 일부 기회를 약속합니다.

Chris Matthews가 MSNBC의 Morning Joe에서 불공정하게 거래되는 수입품을 대체하기 위해 미국이 더 많은제재목을 만들 수 없다는 발언은 트럼프 대통령의 적절한 미국 무역법 집행에 대한 언론의 편견을 명확하게 보여줍니다. 트럼프 대통령의 무역법 집행 우선순위와 미국산 침엽수 제재목 생산량 증가 지원에 대한 캐나다의 잘못된 정보 캠페인은 언론의 많은 사람들이 이러한 유형의 허위 표현을 조장했습니다. 이 모든 것은 덤핑과 보조금을 받은 제재목 제품에 대한 캐나다의 부당한 미국 시장 점유율을 유지하기 위한 노력의 일환이라고 Stimson Lumber Company의 회장 겸 소유주인 Andrew Miller가 언급하였습니다. Andrew Miller는 트럼프 대통령이 여러 번 언급하였듯이 캐나다의 불공정하게 거래되는 제재목 수입은 필요하지 않다고 덧붙였습니다.

캐나다와 전미 주택 건설 업자 협회(National Association of Home Builders : NAHB)는 무역법을 집행하는 것이 캐나다와 미국 소비자에 대한 공격이라는 잘못된 인상을 주려고 노력하고 있습니다. 따라서 여기에 몇 가지 사실이 있다고 미국 제재목 연합 (U.S. Lumber Coalition)의 전무이사인 Zoltan van Heyningen은 말합니다. 트럼프 행정부에서 부당하게 거래된 캐나다 제재목 수입에 대한 관세가 처음 부과된 2016년이후, 미국 침엽수 제재목 산업은 9.2 billion board feet의 생산 능력을 증가시켜 국내 시장에 공급하기 위해 누적 30 billion board feet의 침엽수 제재목을 추가로 생산하게 되었습니다. 오늘날 캐나다는 약 8.7 billion board feet의 초과 침엽수 제재목 생산 능력을 보유하고 있으며, 무역법을 위반하여 미국 시장에 제품을 덤핑하고 있다고 Zoltan van Heyningen은 설명합니다. 트럼프 행정부가 반덤핑과 상계 관세법을 철통같이 시행하고 캐나다의 과도한 침엽수 제재목 생산 능력을 해결하기 위한 추가 조치를 시행함으로써 미국 산업은 기존 용량 가동률을 획기적으로 높여 연간 6.1 billion board feet의 제재목을 추가로 생산할 수 있으며, 이는 40만 가구 이상의 미국 주택을 건설할 수 있는 양입니다. 그리고 계속되는 시행으로 인해 미국에서 광범위하고 지속 가능하게 충분한 목재 공급으로 인해 추가적인 새로운 생산 용량이 뒷받침되고 있다고 Zoltan van Heyningen은 계속 말했습니다. 일반 대중을 오도하고 외국의 불공정 무역 관행에 맞서 싸우려는 트럼프 대통령의 약속을 공격하기 위한 캐나다와 NAHB의 발언을 지겹게 반복하기 전에 일반 언론이 사실을 이해할 것을 촉구한다고 Zoltan van Heyningen은 말했습니다. 캐나다의 심각한 불공정 무역 관행과 미국 시장의 남용은 미국 일자리를 죽이고 미국산 침엽수 제재목의 국내 공급망 안정성을 해치고 있습니다. 캐나다의 막대한 제재목 과잉 능력과 불공정 무역 관행은 미국 시장에서 침엽수 제재목의 전반적인 가용성을 감소시킬 것이며, 이는 미국 내 제재목 공급에 장기적으로 심각한 영향을 미칠 것 이라고 Zoltan van Heyningen은 결론지었습니다.

중국 국가 통계국(National Bureau of Statistics)에 따르면 3월 중국 소비자 물가 지수 (CPI)는 전년 동월 대비 0.1% 하락하여 내수 부진과 미국 관세로 인한 경제적 부담 증가로 2개월 연속 하락세를 기록했습니다. 이는 2월에 0.7% 하락한 데 따른 것입니다. 공장도(Factory-gate) 가격도 장기간 하락세를 이어갔습니다. 중국의 생산자 물가 지수 (PPI)는 전년 대비 2.5% 하락하여 마이너스 영역에서 2년 이상 하락세를 이어갔습니다. 3월 수치는 2월의 2.2% 하락을 상회했으며 분석가들이 예상한 2.3% 하락보다 가파른 하락세를 보였습니다. 식료품과 에너지를 제외한 근원 인플레이션은 3월에 0.5%로 상승하여 소폭 상쇄되었습니다. 그러나 WSJ이 인용한 Capital Economics의 분석가들에 따르면 에너지 가격의 급격한 하락으로 인해 지속적인 디플레이션 압력이 강화되면서 이보다 더 큰 폭으로 하락했습니다. 무역 긴장은 중국의 경제 전망을 더욱 위협하고 있습니다. 트럼프 대통령이 발표한 새로운 관세 조치에 따라 중국산 제품에 대한 미국의 총 관세는 현재 145%에 달하며, 중국은 미국산 수입품에 대한 자체 포괄 관세를 125%로 인상할 예정입니다. 이러한 조치는 양국 간 무역 규모인 $582 billion에 영향을 미치며 이미 양국 간 공급망과 공장 경기에 차질을 빚고 있습니다.

가구 부문에서는 이미 생산이 정체된 상태입니다. 광동성에 본사를 둔 Huizhou Yihe Furniture는 경영진이 “새로운 무역 정책으로 인한 심각한 충격”을 이유로 4월 중순까지 근로자들을 휴직 시켰습니다. 가구의 75%를 북미에서 생산하고 조명과 디자인 액센트를 포함한 나머지 부분을 중국에서 조달하는 또 다른 제조업체인 Ethan Allen은 관세 영향에 대응하여 가격 조정을 검토하고 있다고 WSJ은 보도했습니다. Ethan Allen은 또한 중국에서 40개의 소매점을 운영하고 있으며, 현지 수요 둔화로 인해 수출 관련 압력이 가중되고 있습니다.

화물 플랫폼 Sonar Container Atlas의 데이터에 따르면 미중 무역 경로의 일일 컨테이너 예약은 3월 말 이후 25% 감소했습니다. 아마존과 다른 미국 소매업체들이 중국에서 공급업체 재고 주문을 취소하기 시작하면서 무역 모멘텀이 약화되고 있음을 알렸습니다. 내수 부진을 상쇄하기 위해 수출에 대한 중국의 의존도가 압박을 받고 있습니다. Deutsche Bank와 Societe Generale의 경제학자들은 미국 행 수출이 심각하게 감소하거나 대부분 소멸될 수 있다고 경고합니다. Capital Economics는 무역 전쟁으로 인해 2025년 중국의 성장률이 1.5-2% 포인트 감소할 수 있다고 추정합니다. Goldman Sachs는 중국 공장 일자리 1,000만-2,000만 개가 미국 소비자 수요에 의존하고 있다고 추정합니다. 중국 공무원들은 새로운 국내 경기 부양책을 고려하고 있는 것으로 알려졌지만, 경제학자들은 향후 무역 데이터를 따를 것으로 예상하고 있습니다. 이달 말 중앙 위원회(Politburo) 회의에서 정부 개입의 시기와 범위가 결정될 수 있습니다.

30년 고정 주택 담보 대출 금리(30-Year Fixed-Rate Mortgage : FRM) 평균은 2025년 4월 10일 기준으로 6.62%로 지난 주 6.64%보다 2 베이스 포인트 하락하였고, 1년 전 30년 고정 주택 담보 대출 금리(30-Year Fixed-Rate Mortgage : FRM)은 6.88%보다는 낮습니다. 15년 고정 주택 담보 대출 금리(15-Year Fixed-Rate Mortgage : FRM)도 5.82%로 지난주와 변화가 없었고, 1년 전 6.16%에 비해 낮았습니다.

30년 고정 주택 담보 대출 금리(30-Year Fixed-Rate Mortgage : FRM) 평균은 12주 연속 7% 미만을 유지하며 하락세를 이어가고 있다고 Freddie Mac의 수석 경제학자인 Sam Khater는 말합니다. 그리고 그는 구매 신청이 계속 증가함에 따라 봄 주택 구매 시즌이 작년보다 더 유리해 보이고 있다고 주장하였습니다.

최근 미국에서 제재목 선물은 주거용 건설에 대한 불확실성이 높아지면서 급락세를 보이고 있습니다. 시카고 상품 거래소(Chicago Mercantile Exchange)에서 계약 가격은 $580/thousand board feet 이하로 떨어졌으며, 이는 $19.5, 3.3% 하락한 수치입니다. 이는 3월 말 가격이 2년 반 만에 최고 수준인 $685에 일시적으로 도달했던 것에 비해 크게 하락한 것 입니다. 선물은 두 당사자가 미래 날짜에 고정 가격으로 상품을 구매하거나 판매하기로 합의한 것입니다. 이러한 계약은 시장의 기대치를 반영하며, 최근의 경기 침체는 북미의 향후 건설 활동에 대한 비관론이 커지고 있음을 시사하며, 이는 유럽 생산업체에도 파급될 수 있습니다.

시장 변화에 따른 무역 긴장

가격 하락의 배경에는 미국과 여러 주요 무역 파트너 간의 무역 갈등이 고조되고 있기 때문입니다. 백악관의 철강과 알루미늄에 대한 새로운 관세는 이미 우려를 불러일으켰으며, 제재목을 겨냥한 더 많은 결정이 내려질 수 있습니다. EU 회원국들은 현재 미국산 수입품에 대한 첫 번째 보복 관세 패키지에 대한 투표를 준비하고 있습니다. 핀란드 신문 Kauppalehti에 따르면 여기에는 미국산 제재목 제품이 포함될 수 있다고 합니다. 이러한 움직임은 미국이 유럽산 목재에 대한 관세로 대응할 위험을 높일 수 있으며, 이는 스웨덴 수출업체에 직접적인 타격을 줄 수 있습니다. 한편, 기존 관세는 이미 시장 불안을 부추기고 있습니다. 미국은 오랫동안 캐나다 침엽수 제재목에 급격한 관세를 부과하여 건축업자의 자재 비용을 증가시켜 왔습니다. 추가 관세로 인해 건설 부문이 더욱 압박을 받아 수요가 감소하고 건설 신축이 지연될 수 있습니다.

건설 비용 상승이 가계에 영향을 미칠 수 있습니다.

미국 행정부가 제안한 관세는 가계 예산에도 영향을 미칠 것으로 예상됩니다. Trading Economics의 추정에 따르면 새로운 조치로 인해 미국 평균 주택 건설 비용이 약 $6,400달러(약 Euro 5,860) 증가할 수 있다고 합니다. 만약에 건축 비용이 계속 상승하면 광범위한 건설 둔화의 위험이 커져 북미와 유럽의 제재목 산업에 부정적인 영향을 미칠 수 있습니다. 건설 업계의 여러 목소리는 무역 갈등이 심화되면 경제 전반에 냉각 효과가 있을 수 있다고 경고합니다. 건설 활동이 감소하면 자재 수요 뿐만 아니라 북유럽 지역을 포함한 고용과 수출에도 영향을 미칠 수 있습니다.

2025년 2월에 캐나다에서의 건축 허가 총액은 3% 증가한 $13.1 billion 이었습니다. 이러한 상승세는 비주거용 건축 의향이 급증하면서 1월 대비 15% 증가한 $4.7 billion을 기록하면서 4개월간의 감소세를 반전시켰습니다. 이러한 반등은 주로 British Columbia의 주도로 $658 million의 비주거용 허가가 추가되었습니다. British Columbia의 비주거 부문 수익은 밴쿠버 인구 조사 대도시권에 집중되었습니다. 이 지역의 상업 부문은 $390 million 증가했으며, 기관 프로젝트는 $249 million를 추가했습니다. 이러한 증가는 캐나다 전체 상업 부문의 $482 million성장과 기관의 51 million 성장이 대부분을 차지했습니다. 전국적으로 세 가지 비주거용 구성 요소 모두 전월 대비 증가했습니다. 산업 허가는 $86 million 증가한 $783 million로 2024년 9월 이후 하락세에서 회복되었습니다.

한편, 주거용 건설 의향은 3% 감소한 $8.4 billion를 기록했습니다. 이러한 감소는 특히 British Columbia, Quebec, New Brunswick에서 다가구 부문이 $225 million 감소한 데 따른 것입니다. British Columbia에서만 $186 million의 다가구 허가가 감소했습니다. 캐나다 전역에서 2월에 25,770채의 신규 주택이 승인되었으며, 이는 1월보다 7% 감소한 수치입니다. 여기에는 21,000채의 다가구 주택과 4,800채의 단독 주택이 포함되었습니다.

제재목 분야의 최근 동향에 따르면 연방 토지의 벌목 증가와 관세 인상이 올해 말에 예정되어 있습니다. NAHB가 장려한 조치로 트럼프 대통령은 연방 토지에서 목재 생산량을 25% 증가시키는 행정명령에 서명했습니다. NAHB는 행정부와 의회에 연방 소유 토지에서 환경에 책임 있는 방식으로 목재의 국내 공급을 늘릴 것을 촉구하는 데 주도적인 역할을 했습니다. 대통령의 지시에 따라. 미국 농무부 장관(U.S. Secretary of Agriculture)인 Brooke Rollins은 미국 산림청(U.S. Forest Service)에 다음과 같은 지시를 내리는 메모를 발표했습니다:

목재 생산량 증가,

허가 간소화,

국가 환경 정책법(National Environmental Policy Act) 절차 삭제,

이행과 계약 부담 감소,

산림청(Forest Service)이 신뢰할 수 있고 일관된 목재 공급을 제공할 수 있도록 주, 지방 정부, 임산물 생산업체와 직접협력.ㅍ

미국은 현재 국내 수요를 충족하기에 충분한 목재를 생산하지 못하고 있습니다(미국은 연간 50 billion board feet를 사용하지만 단지 35 billion board feet만 생산합니다). 이러한 새로운 발전은 미국이 자급자족의 방향으로 나아가는 데 도움이 될 것입니다. 그러나 물류 문제와 제재소 생산량을 늘리는 데 오랜 시간이 걸리기 때문에 시장이 이러한 조치의 영향을 느끼기까지는 몇 달, 아니 몇 년이 걸릴 것으로 예상됩니다.

국내 목재 생산량 확대에 대한 좋은 소식을 상쇄하는 것은 9월까지 캐나다 제재목의 대미 수출 관세가 두 배 이상 인상될 것으로 예상된다는 사실입니다. 현재 캐나다 목재에 대한 상계 관세(보조금 반대)와 덤핑 방지 관세는 14.5%에 달하지만, 상무부 (Commerce Department)는 이러한 세율에 대해 연례 검토를 실시하고 이 부과금을 34.5%로 두 배 이상 늘리기로 한 예비 결정을 발표했습니다. 공식 결정은 이번 주에 연방 관보(Federal Register)에 발표될 예정이며, 최종 검토는 8월 또는 9월에 발표될 예정입니다. 이때 더 높은 세율이 적용됩니다. 캐나다 제재목에 대한 상계관세와 반덤핑 관세 부과는 수십 년 동안 지속되어 온 북부 이웃 국가와의 무역 분쟁에서 비롯되었습니다. 이러한 관세는 지난주 트럼프 대통령이 발표한 글로벌 호혜 관세와는 완전히 별개입니다. 트럼프 대통령이 발표했을 때 NAHB는 현재 새로운 관세에서 제재목에 대한 특정 면제를 포함하여 캐나다와 멕시코 제품에 대한 현재의 면제를 계속하기로 결정하면서 중요한 승리를 거두었습니다.

올해 말 캐나다 목재 관세가 34.5% 이상으로 치솟을 가능성에 대해 아직 위기에서 벗어나지 못한 것은 분명합니다. 백악관은 3월에 상무부(Commerce Department)에 목재와 제재목 수입이 국가 안보에 미치는 영향을 조사하라는 행정 명령을 내렸습니다. NAHB는 주택이 국가 안보의 중요한 요소이며 국가 안보를 위해 더 이상 제재목 관세를 부과해서는 안 된다고 주장하기 위해 3월 31일 상무부(Department of Commerce)에 논평 서한을 제출했습니다. 조사에 대한 최악의 결과는 미국이 올 가을에 발효될 예정인 34% 관세 외에도 추가 관세를 부과한다는 점입니다. 현재 캐나다 제재목 관세는 14.5%이지만, 회원국들은 올해 말 더 높은 관세를 예상하고 이에 따라 계획을 세워야 합니다. NAHB는 백악관에 제재목과 기타 건축 자재에 대한 관세를 철회할 것을 계속 촉구할 것이며, 건축 자재 공급망을 개선하고 회원국들의 비용을 완화하는 데 여전히 집중할 것입니다.

미국 소비자 물가는 2025년 3월 0.1% 하락하여 1년 만에 처음으로 월간 하락세를 기록했습니다. 휘발유 지수는 6.3% 하락하여 달걀 5.9% 상승을 포함한 식품 가격의 0.4% 상승을 상쇄했습니다. 미국 노동 통계국(U.S. Bureau of Labor Statistics)의 새로운 데이터에 따르면 연간 인플레이션율은 2025년 2월의 2.8%에서 2.4%로 둔화 되었습니다. 한 달 동안 에너지 지수는 2.4% 하락한 반면, 전기는 0.9%, 파이프 천연가스는 3.6% 상승했습니다. 가정 내 음식은 0.5%, 외식은 0.4% 상승했습니다. 식료품과 에너지를 제외한 근원 인플레이션은 0.1% 상승했습니다. 개인 관리, 의료, 교육, 의류는 증가한 반면 항공 요금과 중고차는 감소했습니다. 전년 대비 근원 인플레이션은 2.8% 상승하여 2021년 3월 이후 최저치를 기록했습니다.

러시아의 산림 기반 산업은 2024년에 대규모 구조조정을 겪고 있으며, 국내 가구 제조업의 부흥으로 목재 패널 생산량은 증가하였지만 제재목, 펄프, 종이 생산량은 건설 수요 약화와 수출 감소로 인해 보합세를 유지하거나 감소하고 있습니다. 생산 부문은 혼조세를 보이고 있습니다. 목재 패널, 특히 OSB와 파티클 보드는 상당한 성장을 기록한 반면 제재목, 종이, 펄프의 생산량은 안정적이거나 감소하고 있습니다. 펄프와 종이 부문에서 신문용지 생산량은 감소했지만 전자상거래, 식품, 의약품 수요로 인해 코팅된 카톤 보드(cartonboard), 위생지, 골판지 포장지가 증가했습니다.

수출량은 2021년에 비해 대부분의 제품 카테고리에서 감소합니다. 제재로 인한 유럽 시장 손실은 중국, 튀르키예, 인도, CIS 국가로의 수출 증가로 부분적으로 상쇄됩니다. 카자흐스탄과 우즈베키스탄은 러시아 보드와 종이 제품의 지속적인 구매자로서의 역할을 확대하고 있지만, 몇몇 목적지에 대한 산업의 높은 의존도가 여전히 취약한 부분입니다.

국내 가격은 OSB, 파티클 보드(particleboard), 포장 등급은 상승하는 반면 백지, 펄프 가격은 하락하고 있습니다. 수출 가격은 전반적으로 하락하여 실물 거래량이 증가하더라도 외화 수입이 감소합니다. 투자 활동은 여전히 저조합니다. 프로젝트는 기존 시설을 완공하고 라인을 현대화 하는 데 중점을 두며, 대규모 신규 이니셔티브는 거의 없습니다. 자금 조달은 21%의 기준금리와 제한된 외국 자본 접근성으로 인해 제약을 받고 있습니다.

2025년-2026년에 대한 예측은 신중한 기대치를 나타냅니다. 2025년 GDP 성장률은 글로벌 평균보다 낮은 1.7%로 예상되어 건설 성장과 국내 목재 수요를 제한할 것으로 예상됩니다. 루블화는 달러당 95달러에서 105달러 사이의 변동성을 유지할 것으로 예상되며, 만약에 추가 강세를 보일 경우 일부 수출업체의 수익성이 떨어질 위험이 있습니다. 노동력 부족으로 인해 비용이 계속 압박 받고 있으며, 특히 제조업과 물류 분야에서 프로젝트 착수가 지연되고 있습니다.