도널드 트럼프 미국 대통령은 지난주 수요일에 수입 자동차, 반도체, 의약품에 대한 기존 계획된 관세 외에도 제재목과 임산물에 대한 관세를 포함한 새로운 관세를 다음 달 안에 도입할 것이라고 발표하였습니다. 트럼프는 마이애미(Miami)에서 열린 컨퍼런스에서 앞으로 한 달 또는 그 이전에 자동차, 반도체, 칩, 제약, 의약품, 제재목에 대한 관세를 발표할 계획이라고 언급하였습니다.

워싱턴(Washington)으로 돌아가는 에어 포스 원(Air Force One)에서 기자들과 만난 트럼프 대통령은 제재목과 임산물에 대한 25% 관세를 4월 2일경부터 적용하는 방안을 고려하고 있으며, 이는 자동차에 대한 관세가 거의 같은 수준일 것으로 예상된다고 말했습니다. 그는 관세가 미국에 큰 수익을 창출할 것으로 예상하지만, 각국이 미국 상품에 대한 자국의 관세를 낮추거나 철폐할 경우 유예 조치를 취할 것을 제안했다고 언급하였습니다.

트럼프는 지난주 화요일에 국제 무역을 뒤엎으려 위협하는 일련의 조치에서 가장 최근에 반도체와 제약품에도 유사한 관세를 부과할 계획이라고 말했습니다. 이러한 관세는 1년에 걸쳐 크게 상승하여 25% 혹은 그 이상으로 시작됩니다. 그는 이러한 관세를 발표할 날짜를 제공하지 않았으며 의약품과 칩 제조업체가 관세를 피할 수 있도록 미국 공장을 설립할 수 있는 시간을 제공하고 싶다고 말하였습니다. 트럼프는 4주 전 재임한 이후 중국이 펜타닐(fentanyl) 밀매를 중단하지 않은 것에 대해 중국산 모든 수입품에 10%의 추가 관세를 부과했습니다. 또한 멕시코산 상품과 캐나다산 비에너지 수입품에 대해 25%의 관세를 부과한다고 발표했다가 한 달간 연기했습니다.

지난주 그는 미국 상품에 관세를 부과하거나 미국의 시장 접근을 제한하기 위해 비관세 장벽을 설정하는 모든 국가에 상호 관세를 부과할 계획을 공개했습니다. Maros Sefcovic EU 무역 책임자는 지난주 수요일 워싱턴(Washington)에서 Howard Lutnick 상무부 장관, 트럼프가 지명한 Jamieson Greer 미국 무역 대표부(U.S. Trade Representative : USTR) 대표 지명자, Kevin Hassett 국가 경제 위원회(National Economic Council : NEC) 국장 등 미국 무역 파트너들과 만나 미국 무역 파트너들이 직면한 다양한 관세에 대해 논의하였습니다. 트럼프의 위협은 시간이 지남에 따라 변화하여 다른 국가와 기업들은 앞으로 어떤 일이 일어날지 불분명 해졌습니다. 일부 경제학자와 전문가들은 트럼프의 전면적인 관세가 인플레이션을 부추길 것이라고 경고하였습니다.

스웨덴 임업 회사들은 높은 수요, 글로벌 인프라 프로젝트, 그리고 더 나은 산림 접근성의 필요성에 대응하여 목재 가격을 인상하였습니다. Mellanskog는 2025년 2월 18일부로 침엽수 pulpwood 가격을 SEK 40/m3fub 인상하여 SEK 640/m3fub로, 연료 목재 가격을 SEK 60/m3fub 올려서 SEK 550/m3fub로 인상하였습니다. 또한 임도에 대한 투자를 장려하기 위해 운반 용량 프리미엄을 인상하여 수확 작업에 대한 접근성을 개선하고 기후 변동성에도 불구하고 임업 조치를 지속할 수 있도록 하였습니다.

Västra Värmland occh Dals skogsägareförening (VVDS)은 2025년 2월 13일 기준으로 침엽수pulpwood 가격을 SEK 40/m3fub 인상하여 SEK 675/m3fub로, 자작나무 (Birch) pulpwood 가격을 SEK 30/m3fub인상하여 SEK 665/m3fub로, spruce 제재목용 원목 가격을 SEK 200/m3fub로, pine 제재목용 원목 가격을 SEK 150/m3fub로, 소구경 목재를 SEK 120/m3fub로 인상하였습니다. 회사는 모든 종류 목재에 걸친 강력한 수요를 가격 인상의 원인으로 꼽았으며, 운송 공제가 적용되지 않을 것임을 확인하였습니다.

Södra는 2025년 2월 13일부터 spruce 제재목용 원목 가격을 SEK 200/m3fub로, pine 제재목용 원목 가격을 SEK 150/m3fub로, 소구경 목재 가격을 SEK 120/m3fub로, 침엽수 pulpwood 가격을 SEK 40/m3fub, 활엽수 pulpwood 가격을 SEK 30/m3fub로 인상하였습니다. 이 회사는 회원들에게 더 나은 보상을 제공하기 위해 “최고가 60일”과 “지연 수확에 대한 가격 보상”과 같은 새로운 가격 조건을 도입하여 강력한 목재 수요를 반영하고 산림 소유주의 재정 안정성을 보장하였습니다.

Norra Skog는 전 세계 전력과 통신 폴에 대한 수요 증가에 힘입어 2025년 2월 10일부터 전신주 가격을 20% 인상하였습니다. 이 회사의 Agnäs 공장은 경제 침체에도 불구하고 안정적인 생산량을 유지하고 있으며, 전 세계적으로 대규모 인프라 프로젝트에 고품질 전신주가 계속 요구되고 있습니다. 전신주용 목재 가용성을 개선하기 위해 Norra Skog는 수확 데이터를 최적화하여 고가의 나무를 식별하는 효율성을 높여 산림 소유주와 생산 시설 모두에 도움이 되었습니다.

미국 주택 판매 가격의 중위값은 2월 16일로 끝나는 4주 동안 전년대비 3.7% 상승하여 2024년 9월 이후 가장 느린 상승률을 기록하였습니다. Redfin에 따르면 30년 주택 융자 이자율은 올해 들어 지금까지 최저 수준인 6.87%로 떨어졌습니다.

총 주택 재고는 1월 말의 짧은 정점을 제외하고는 2019년 초반 이후 최고치인 1년 전 4.1개월에서 5개월 공급으로 증가하였습니다. 신규 매물도 전년대비 4.2% 증가하여 이 기간 동안 3년 만에 최고치를 기록했습니다. 한편, 구매자들은 레버리지를 얻었으며, 전형적인 주택은 호가보다 2% 낮은 가격에 판매되어 2년 만에 가장 큰 폭의 할인을 기록하였습니다.

시장 상황은 지역에 따라 다릅니다. 플로리다의 해안 시장은 매수자에게 유리한 반면, 서부 해안과 동북부 일부 지역에서는 여전히 매도자가 유리합니다. 로스앤젤레스에서는 최근 산불 이후 신규 매물이 21.9% 급증하였으며, 판매 보류 중인 매물은 7.4% 증가하여 7대 주요 대도시에서 매출이 증가한 유일한 대도시 이었습니다.

이러한 변화에도 불구하고 바람직한 위치의 저렴한 주택을 위한 경쟁은 계속되고 있습니다. 최고 학군과 입주 준비 상태의 부동산은 계속해서 여러 건의 제안을 받고 있으며, 종종 수만 건의 요청에 따라 팔리기도 합니다. 봄을 앞두고 구매자 수요가 증가함에 따라 이러한 유리한 조건은 단기간에 지속될 수 있습니다.

주택 융자 이자율는 지난 3개월 동안 롤러코스터를 타고 있습니다. 9월에 연중 최저치 6.08%을 기록한 30년 만기 주택 융자 이자율은 10월 말까지 꾸준히 상승하였습니다. 이후 금리는 몇 주 동안 보합세를 보이다가 11월 마지막 주에 다시 6.81%까지 올랐습니다. 이후 12월 중순에는 다시 6.6%로 떨어졌습니다. 12월 중순에 미국 연방 준비 제도 이사회(U.S. Federal Reserve : Fed)의 공개시장위원회는 기준금리를 4.25% – 4.5% 사이로 인하하였습니다. 동시에 지침을 변경하여 2025년(2 대 4)에 더 작은 비율로 인하할 가능성이 높다는 신호를 보냈습니다. 따라서 2025년에는 주택 융자 이자율이 낮아질 것으로 예상되지만 크게 하락하지는 않을 것으로 예상됩니다.

주거 개선 시장은 제재목을 가장 많이 소비하는 시장입니다. 이 분야의 지출은 최근 몇 년 동안 급증하여 2022년-2024년 평균 $240 billion이었습니다. 이는 2019년부터 2021년까지의 평균 1$198 billion에 비하여 21% 증가한 수치입니다. 이러한 증가는 부분적으로 금리 상승으로 인하여 주택 소유주들이 이사와 관련된 높은 비용에 직면하기보다는 기존 부동산에 투자하도록 동기를 부여했기 때문일 가능성이 높습니다. 그러나 이러한 프로젝트 수주 잔고가 완료됨에 따라 2025년-2026년에는 주거 개선 지출이 소폭 감소할 것으로 예상됩니다. 하지만 여러 요인이 이 시장의 강력한 지출을 계속 뒷받침할 것입니다. 주택 자산 상승, 신축과 기존 주택 매각의 제한된 가용성, 기존 주택 재고의 노후화, 낮은 주택 융자 이자율을 유지하려는 주택 소유주의 욕구는 지출을 약 $230 billion의 높은 수준으로 유지할 가능성이 높습니다.

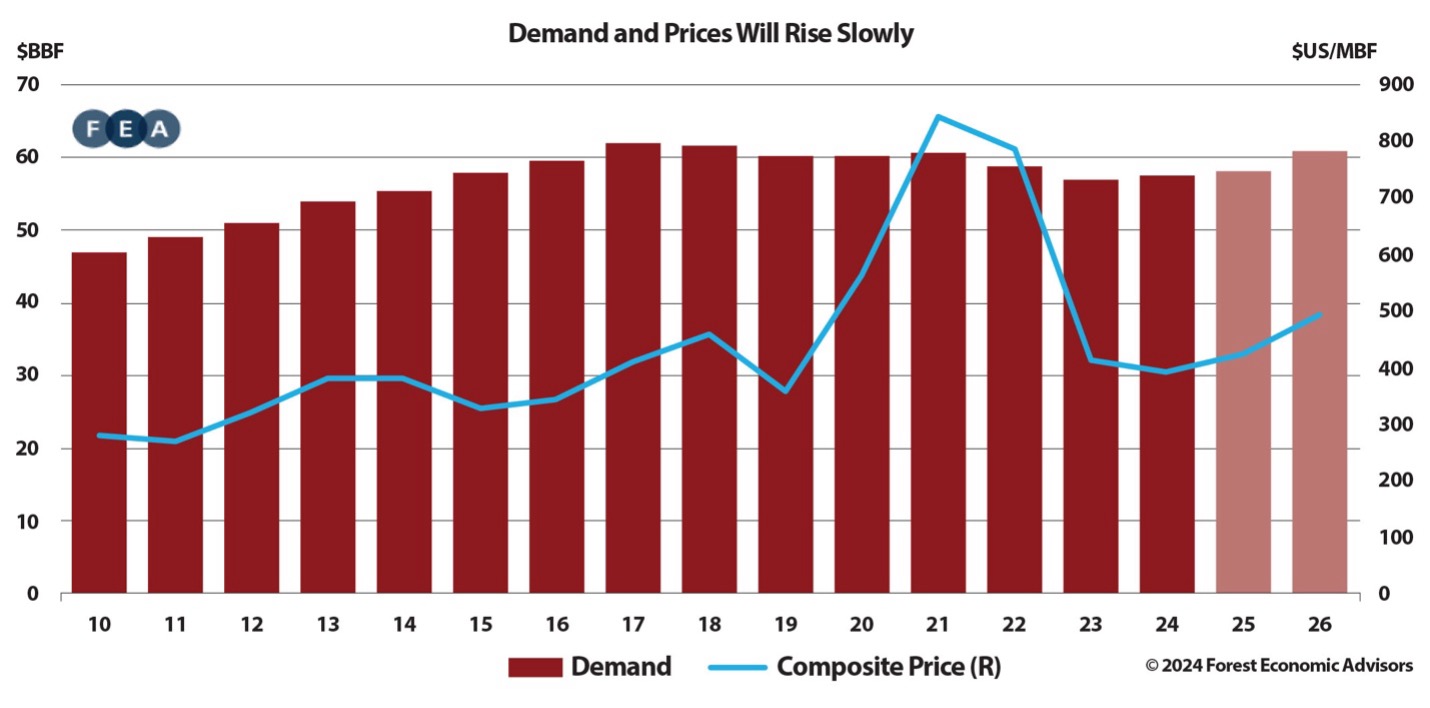

2024년에는 주택 신축이 1.347 million채로 예측되어서, 2023년과 비교하여 5.3% 감소하였고, 2020년 이후 최저 수준일 것으로 예상됩니다. 2025년에도 주택 융자 이자율이 계속 상승할 것으로 예상되기 때문에 올해는 큰 안도감을 느끼지 못할 것으로 예상됩니다. 올해 주택 신축에 대한 전망은 1.38 million 채로 소폭 상향 조정되기 시작합니다. 주택 융자 이자율은 2025년과 2026년까지 계속 하락할 것으로 예상됩니다. 이는 침엽수 제재목의 주요 최종 용도 시장의 기초가 되는 강력한 펀더멘털 (매우 높은 억눌린 수요와 인구통계학적 순풍)과 역사적으로 낮은 매물 재고와 결합하여 2026년에 1.501 million로 증가하는 데 도움이 될 것입니다.

내년 주거 개선 지출의 감소는 주택 신축 증가로 대부분 상쇄될 것이며, 북미 소비는 올해 단지 0.7% 증가에 그칠 것으로 예상됩니다. 미국 경제와 최종 사용 시장의 회복이 탄력을 받으면서 2026년에는 북미 소비 성장률이 4.8%로 증가할 것으로 예상됩니다. 우리의 예측에 따르면 2025년-2026년 수요는 평균 59.6 BBF로 2022년-2024년 평균 58.6 BBF보다 약 1.0 BBF 또는 2% 높을 것으로 예상됩니다.

미국 소비 성장 둔화와 제재소 폐쇄, 캐나다 목재에 대한 수입 관세 인상은 2025년에 캐나다 목재의 미국 수입량이 감소로 이어질 것입니다. 미국 소비가 증가함에 따라 2026년에는 캐나다의 대미 수출이 일부 증가할 것으로 예상됩니다. 하지만 평균 11.3 BBF로 2025년-2026년 캐나다 목재의 미국 수입량은 2022년-2024년 평균보다 8% 감소할 것으로 예상됩니다. 캐나다 제재목 수입의 추세를 반영하여, 우리는 해외 제재목 수입이 감소할 것으로 예상하고 있습니다. 이러한 감소는 미국 수요 약화, 제재목가격 하락, 유럽 내 생산 비용 증가(캐나다 이외 지역에서 미국 목재 수입의 주요 원천)와 같은 여러 요인에 의해 주도되고 있습니다. 유럽의 공급 제약으로 인해 목재 가격이 상승하여 미국으로의 수출 경쟁력이 떨어지고 있습니다. 반대로, 2025년-2026년에는 미국의 해외 목재 수출이 소폭 증가할 것으로 예상되며, 이는 국제 시장에서 경쟁력 있는 가격으로 경인력을 얻은 southern pine가 주목받고 있기 때문입니다. 이 모든 것을 종합하면 북미 공장(소비와 수출에서 수입을 뺀)에 대한 수요는 2025년에 1%, 2026년에 4.8% 증가할 것으로 예상됩니다.

수요 약화로 인해 더 많은 공장 폐쇄가 발생했기 때문에 미국 남부에서 새로운 용량이 가동되더라도 올해 북미 생산 용량은 0.4% 감소할 것으로 예상됩니다. 이를 통해 수요/생산 용량 비율은 79%로 약간 증가할 것으로 예상됩니다. 2025년에는 수요가 증가할 것으로 예상되지만, 서부에서의 목재 공급 제약과 남부의 낮은 가격으로 인하여 생산 용량이 더 떨어질 것으로 예상됩니다. 현재 가격이 다양한 비용 이하인 상황에서 생산자들은 지난 봄/여름보다 더 빨리 생산량을 줄일 가능성이 높습니다. 최근 큰 손실을 경험한 생산자들은 추가 손실에 대한 재정적 여유와 관용이 줄어들었습니다. 새해에 구매가 증가하고 생산량이 줄어들면서 수요/ 생산 용량 비율은 81%로 증가할 것입니다. 최종적으로 수요 성장이 견고하게 반등함에 따라 2026년에는 수요/생산 용량 비율이 84%로 증가할 것으로 예상됩니다.

미국으로의 캐나다 제재목 운송은 현재 14.40%의 합산 관세율을 적용 받고 있습니다. 2024년 3월 5일, 미국 DOC는 캐나다산 특정 침엽수 제재목 제품에 대한 반덤핑과 상계 관세에 대한 여섯 번째 행정 검토(sixth Administrative Review : AR6)를 시작했습니다. AR6는 2023년 1월 1일부터 2023년 12월 31일까지의 기간을 포함합니다. 2023년 낮은 가격을 고려할 때, 2025년 8월에 AR6의 최종 결정이 발표되면 관세율이 30%로 인상될 것으로 예상됩니다. 이러한 요인들은 제재목 가격에 상당한 영향을 미칠 것입니다. 우리는 2025년에 골조용 제재목 종합지수(Framing Lumber Composite : FLC)가 8.1% 반등할 것으로 예상합니다. 하지만 더 큰 폭의 감산이 없다면 가격이 약세를 보일 가능성이 높습니다. 관세가 약 30%까지 상승하면 이러한 감산이 이루어질 것으로 예상합니다. 이는 3사분기에 가격을 상승시킬 것이며, 2026년에는 가격이 16% 상승할 것으로 예상됩니다. 약한 수요, 낮은 딜러 재고 수준, 낮은 공장 생산량은 예측 기간 동안 시장 변동성에 기여할 가능성이 높습니다.

2025년 2월 20일 Freddie Mac이 보고한 30년 고정 주택 융자 이자율(30-year Fixed-Rate Mortgage : FRM) 평균은 6.85%로 지난 주 6.87%과 비교하여 하락하였고, 작년 같은 시기의 6.90%보다는 낮았습니다. 5주 연속으로 7%미만을 유지하였고, 이 기간동안 변동은 20 basis points 이하 이었습니다. 15년 고정 주택 융자 이자율(15-year Fixed-Rate Mortgage : FRM) 평균도 이번주에 6.04%로 지난주의 6.09%보다 하락하였고, 지난해 같은 시기의 6.29%보다 낮았고, 지난 1년동안 25 basis-point 하락하였습니다.

봄 주택 구매 시준이 다가오면서 주택 융자 이자율의 최근 안정성은 구매자와 판매자 모두에게 유익하다고 Freddie Mac 수석 경제학자인 Sam Khater는 주목하였습니다.

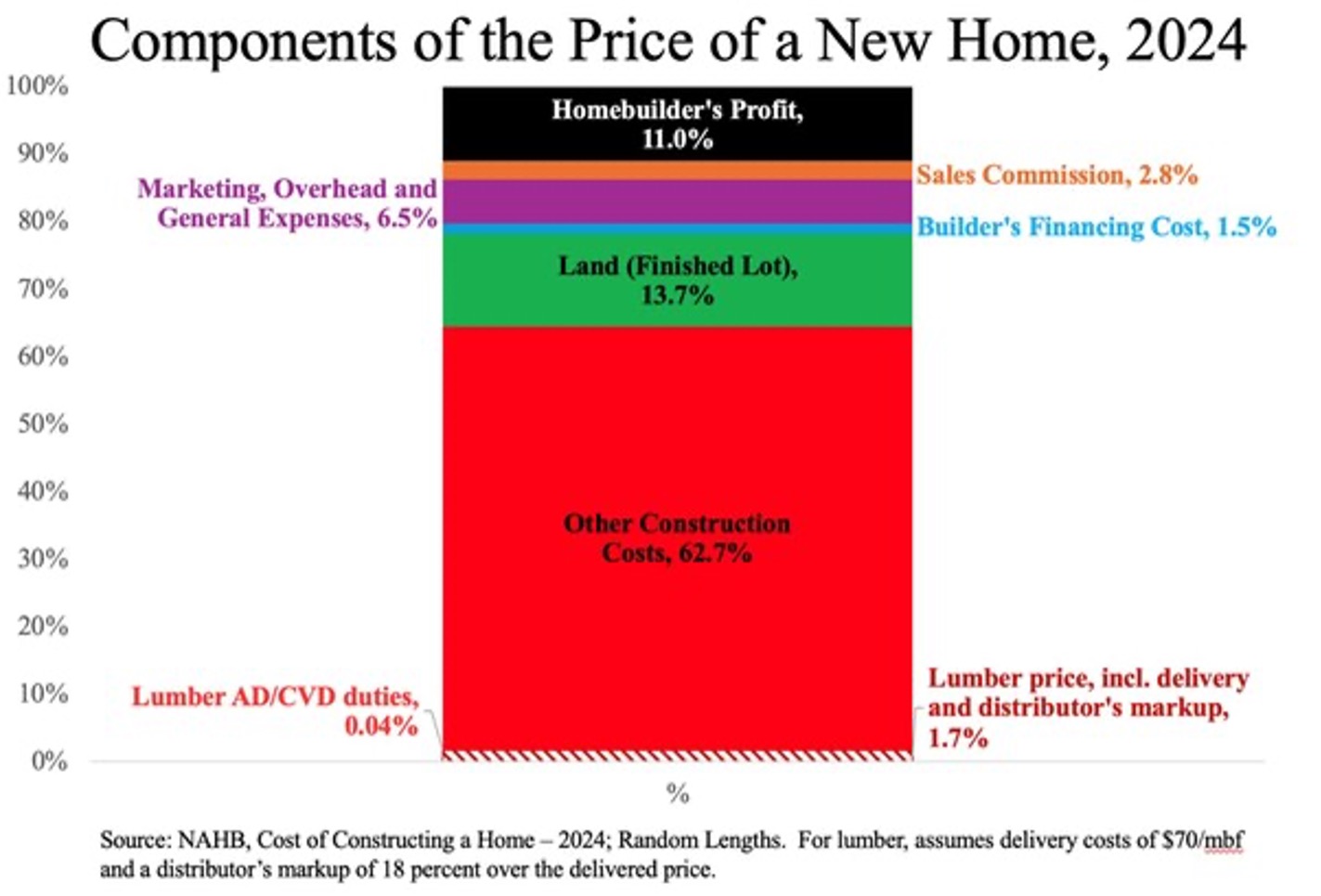

미국 목재 연합(U.S. Lumber Coalition)은 트럼프 대통령에게 보낸 서한에서 2016년 이후 8 billion board feet의 생산 능력을 추가하고 30 billion board feet의 침엽수 제재목을 추가로 생산하게 만든 미국 무역법 시행의 큰 성공을 강조합니다. 이러한 증가만으로도 200만 가구의 단독 주택을 건설할 수 있으며, 불공정하게 거래되는 캐나다 제재목 수입 감소를 상쇄할 수 있습니다.

부당하게 거래되는 캐나다 제재목 수입에 대한 무역법 집행은 미국 노동자, 기업, 산림 의존 공동체에 굉장한 성공을 거두었으며, 미국 주택을 건설하기 위한 미국산 제재목의 안정적인 공급망을 강화하였다고 Steamson Lumber의 회장 겸 소유주이자 미국 목재 연합(U.S. Lumber Coalition) 회장인 Andrew Miller는 주장하였습니다. 안타깝게도 캐나다는 미국 무역법이 시행됨에도 불구하고 미국 노동자와 그 가족을 희생시키면서 시장 점유율을 필사적으로 유지하기 위해 초과 목재 생산량을 미국 시장에 대량으로 덤핑하는 행위를 계속하고 있다고 미국 목재 연합(U.S. Lumber Coalition)의 전무이사인 Zoltan van Heyningen은 언급하였고, 미국 생산업체들이 국내 제재목 공급을 증가시키는 것을 위협하는 캐나다 목재 생산업체들의 이러한 심각한 덤핑 행위를 미국 상무부 (Department of Commerce)가 조만간 확인하는 것을 기대한다고 덧붙였습니다

트럼프 대통령에게 보낸 서한은 불공정하게 거래되는 캐나다 제재목 수입에 대항하는 경쟁의 장을 마련하기 위한 미국 무역법의 지속적이고 강력한 집행이 미국 제재목 제조와 미국 제재목으로 더 많은 미국 주택을 건설할 수 있는 가용성을 계속 확대하기 위해 반드시 일어나야 할 일이라고 결론지었습니다. 캐나다와 미국 내 캐나다 퍼스트 동맹들이 캐나다 제재목 수입에 부과되는 관세를 좋아하지 않는다면, 캐나다 제재목 생산업체들이 해야 할 일은 미국 시장에 대한 유해한 덤핑 관행을 중단하고 캐나다 목재 산업에 보조금을 지급하는 오랜 관행을 없애는 것뿐이라고 van Heyningen은 결론 지으며, 이 일이 일어날 때까지 미국 제재목 산업은 불공정하게 거래되는 캐나다 제재목에 대한 미국 무역법의 완전한 집행을 위해 계속 싸울 것이라고 덧붙였습니다

미국 주택 건설업체 협회(NAHB)와 Fastmarkets Random Lengths데이터를 사용한 아래 그래프에서 볼 수 있듯이 미국 무역법을 시행하면 새 주택 비용에 영향을 미치지 않으면서 미국 주택 건설을 위한 목재 공급을 늘리는 데 도움이 됩니다.

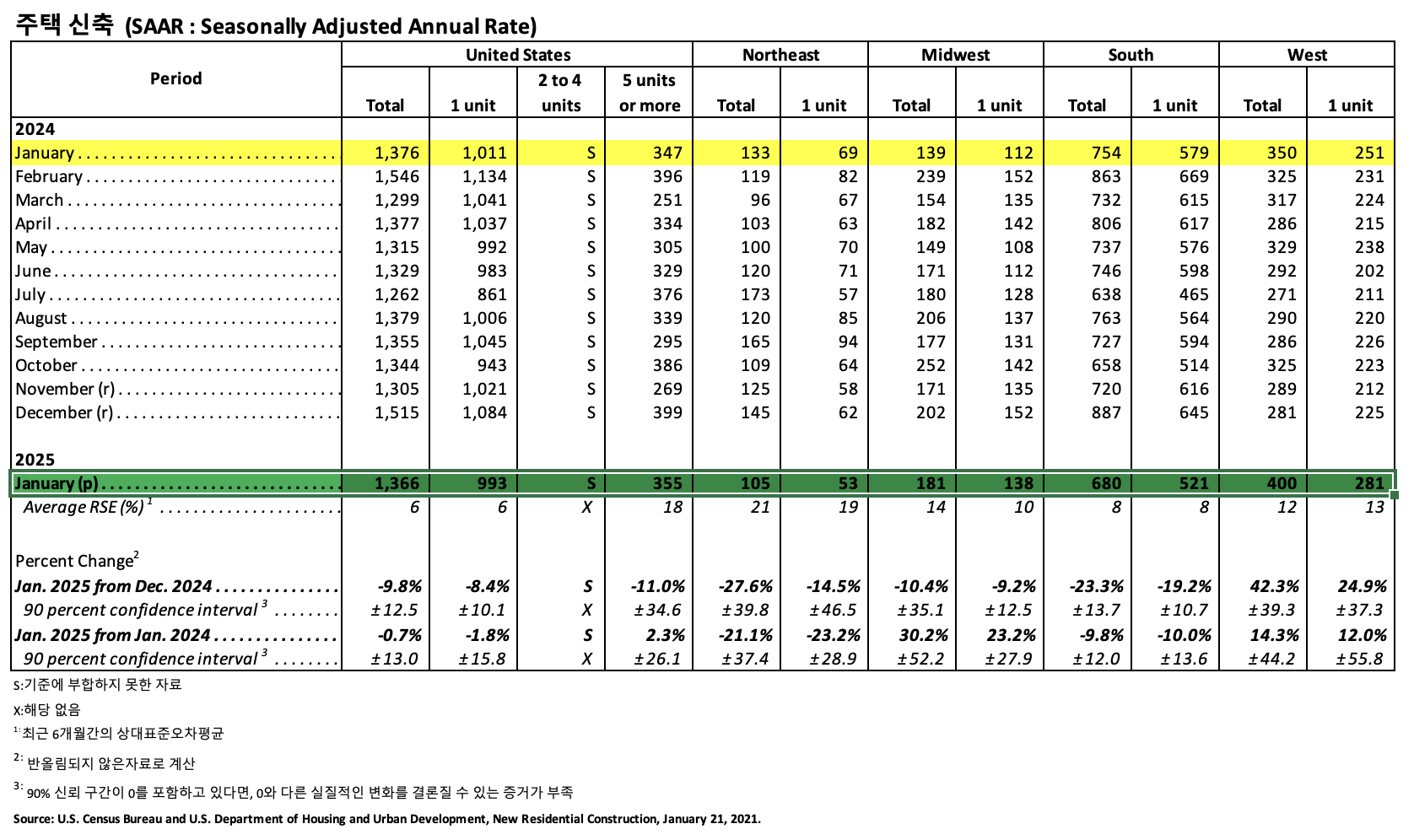

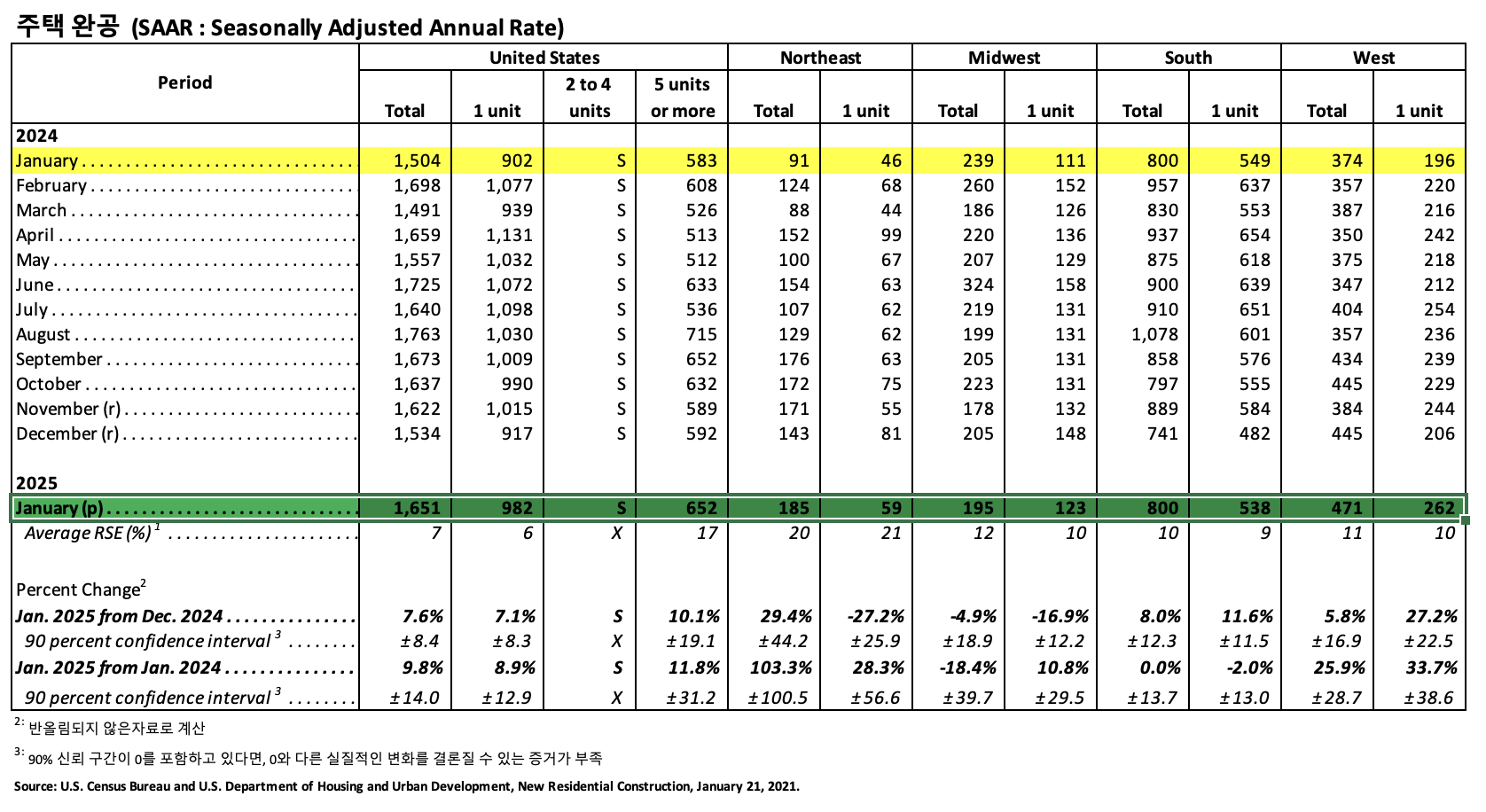

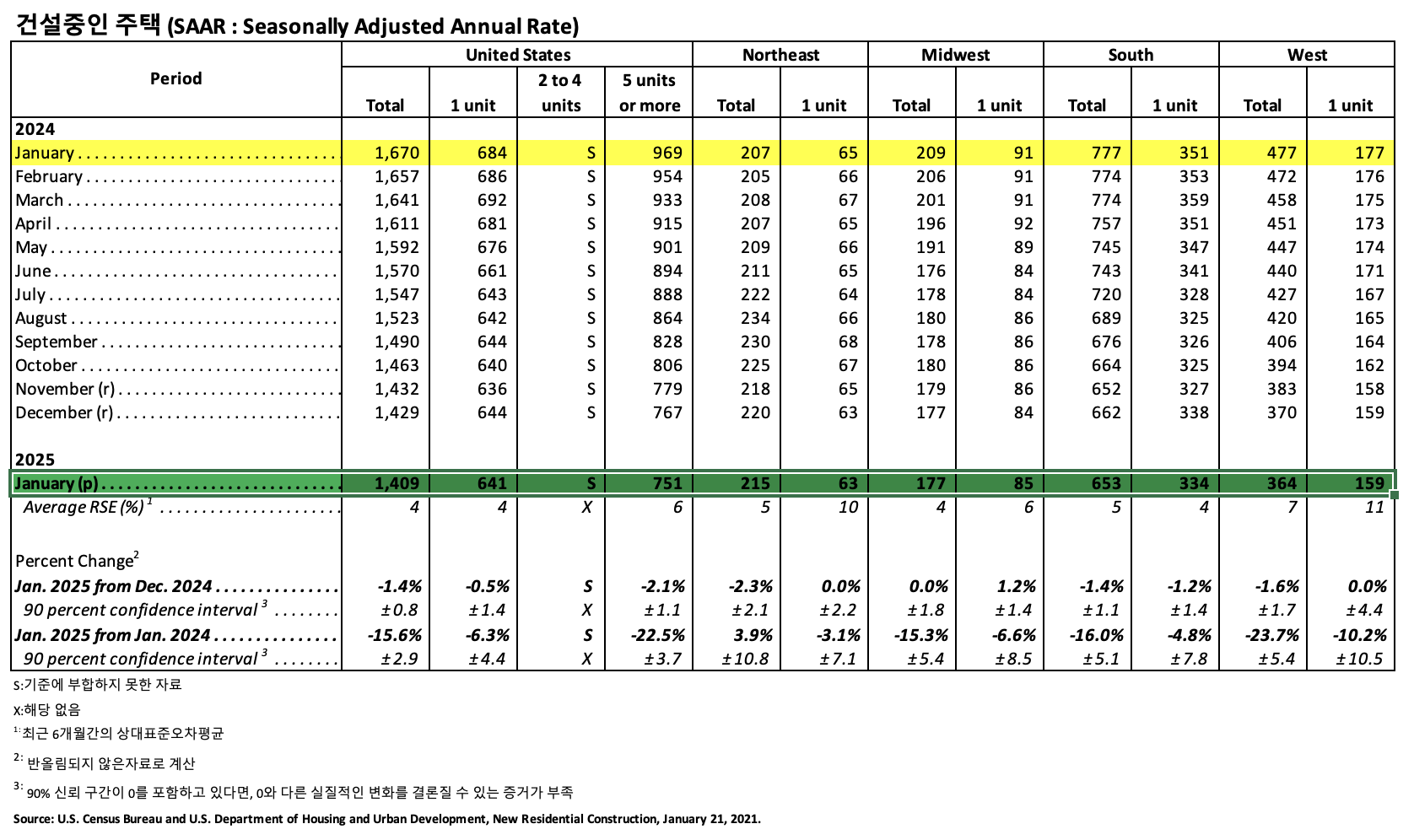

미국 인구 통계국 (U.S. Census Bureau)과 미국 주택과 도시 개발부 (U.S. Department of Housing and Urban Development)는 2025년 1월 미국 거주용 주택 건설 통계 자료를 합동으로 발표하였습니다.

건축허가 (Building Permits)

2025년 1월 사유 주택 건축 허가는 1,483,000 (SAAR : Seasonally Adjusted Annual Rate) 으로 2024년 12월 (1,482,000) 보다 0.1% 상승하였고, 2024년 1월 (1,508,000)과 비교하여 1.7% 하락하였습니다. 2025년 1월 단독 주택 건축 허가는 996,000 (SAAR)로 2024년 12월 (996,000)과 비교하여 실질적으로 변화가 없었습니다. 5가구 이상의 다중 건물의 1월 허가는 427,000 (SAAR) 이었습니다.

주택신축 (Housing Starts)

2025년 1월 사유 주택 신축은 1,366,000 (SAAR)으로, 2024년 12월 (1,515,000) 보다 9.8% (±12.5%) 하락하였고, 2024년 1월 (1,376,000) 보다는 0.7% (±13.0%) 낮았습니다. 1월의 단독 주택 신축은 993,000 (SAAR)으로 2024년 12월 (1,084,000)과 비교하여 8.4% (±10.1%) 하락하였습니다. 5가구 이상의 다중 주택 12월 신축은 355,000 (SAAR) 이었습니다.

주택완공 (Housing Completions)

2025년 1월 사유 주택 완공은 1,651,000 (SAAR)으로 2024년 12월 (1,534,000)과 비교하면 7.6%(±8.4%) 상승하였고, 2024년 1월 (1,504,000) 보다 9.8% (±14.0%) 상승하였습니다. 2025년 1월 단독 주택 완공은 982,000 (SAAR) 으로 2024년 12월 (917,000)에 비하여 7.1% (±8.3%) 상승하였습니다. 1월의 5가구 이상의 다중 주택 완공은 652,000 (SAAR) 이었습니다.

Södra는 제재목용 목재 부족으로 인하여 목재 가격이 상승함에 따라 올 겨울 모든 제재소에서 짧은 기간 동안 생산을 중단한다고 Södra’s CEO Lotta Lyrå 의 Barometern-OT 인터뷰를 Skogsaktuelt가 인용해 보도하였습니다. Södra는 주기적으로 운영을 중단하여 효율성을 유지하는 것을 목표로 합니다. Lotta Lyrå는 이 조치가 일시적인 조치이며 봄까지 상황이 개선될 것으로 예상한다고 말했습니다.

스웨덴의 주요 제재소 그룹인 Vida는 2월 초 스웨덴 남부에 있는 12개 제재소의 생산을 일주일 동안 중단한다고 발표하였습니다. Vida의 CEO인 Måns Johansson은 Dagens industri와의 인터뷰에서 목재 가격이 지난 1년 동안 50% 급등했으며 최근 몇 달 동안 지속적인 상승 압력을 받았다고 말했습니다. Johansson은 향후 손실을 최소화하기 위해 제재 중단의 필요성을 강조하며 현재 시장이 제재소에게 어려운 시장이라고 설명했습니다. 또한 생산량을 점진적으로 줄이는 대신 생산을 완전히 중단하면서 직원을 유지하고 여름까지 연기될 수 있는 유지보수를 수행할 것이라고 언급하였습니다.

Södra는 2024년 영업이익이 18% 증가하여 2.63 billion kronor이었다고 보고하였습니다. 회사는 작년 스웨덴 원자재 시장이 공급 부족의 영향을 받아 제재목, pulp, 에너지, 화학 약품에 의존하는 산림 소유주와 산업에 영향을 미쳤다고 언급하였습니다.

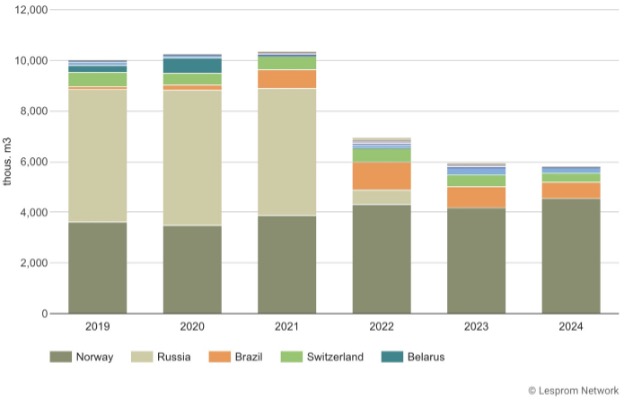

2024년 European Union의 원목 수입량은 2023년과 비교하여 1.5% 감소하여 5.9 million m3이었고, 역사적 최고 수준인 2021년 10.5 million m3에 비하면 43% 감소하였습니다. 2024년 원목 수입액도 전년대비 3.5% 감소하여 $631 million이었고, 평균 수입 가격도 2% 하락하여 $106/m3이었습니다.

2021년 이후 European Union 원목 수입량의 하락 원인은 러시아와 벨라루스 목재 수입 제재 때문인데, 제재가 2022녀부터 시작되어 공급 국가의 변화가 이어졌습니다. 2021년에 러시아 원목의 EU 수입량은 전체의 거의 48%를 차지하면서 5.0 million m3 이었고, 수입 평균 가격은 $53/m3이었습니다. 2023년이후 러시아 원목 수입이 완전히 중단되었습니다. 반면 노르웨이 원목의 시장 점유율이 크게 성장하였지만, 러시아 원목의 부족분을 상쇄하기에는 부족하였습니다. 노르웨이는 2024년에 주요 공급 국가로 부상하면서, EU 원목 수입량 전체에서 2021년 37%에서 2024년에는 76%로 성장하였습니다. 2024년 노르웨이 원목의 EU 수출량은 2023년과 비교하여 8.6% 증가하여 4.5 million m3이었고, 2021년과 비교하여 17% 증가하였습니다. 노르웨이 원목 EU 수출액은 전년대비 24% 급증하여 $417 million이었고, 노르웨이 원목 EU 수출 평균 가격도 14% 상승하여 $92/m3이었습니다.

EU Log Imports by Supplier Countries in 2019 – 2024

브라질의 EU 원목 수입 비중은 2024년에는 전년대비 10.9%로 감소하기 이전 2021년에 7%였으나 소폭 증가하였습니다. 2024년 브라질 원목의 EU 수출량은 로그 2023년에 비하여 22% 감소하여 645 thousand m³이었습니다. 브라질 원목의 EU 수출액은 2024년에 전년대비 28% 감소하여 $72 million이었고, 평균 가격은 7% 하락한 $111/m³ 를 기록하였습니다.

스위스의 EU 원목 수입 시장 점유율은 2021년 5.2%에서 2024년 6.5%로 증가하였지만 전년 대비 감소하였습니다. 2024년 스위스 원목의 EU 수출량은 2023년에 비하여 23% 감소하여 383 thousand m³이었으며. 수출액도 25% 하락한 $46 million이었습니다.

일부 소규모 공급 국가는 EU 원목 수출에 급격한 변동을 겪었습니다. 영국, 미국, 모잠비크는 2024년에 각각 25%, 26%, 61% 감소하며 큰 폭의 기록적인 감소를 보여 주었습니다. 한편 아르헨티나, 콜롬비아, 파나마는 족은 수출량이지만 상당한 증가세를 보였습니다. 아르헨티나 원목의 EU 수출량은 2023년 거의 제로 수준에서 2024년 24 thousand m³로 급증하였고 콜롬비아 원목의 EU 수출량은 19 thousand m³로 급증하였습니다.

EU의 원목 총수입량은 2021년 이후 감소하고 있습니다. 2022년까지 수입량은 32% 감소하여 7.2 million m³를이었고, 2023년에는 16% 감소한 6.0 million m³를 기록하였습니다. EU 원목 총수입액도 비슷한 패턴을 따르며, 2021년 $807 million에서 2024년 $631 million로 감소하였습니다.

이 기간 동안 가격은 변동하여 2021년 평균 $77/m³에서 2023년 최고 $109/m³로 상승하였다가 2024년에는 $106/m³로 소폭 하락하였습니다. 2024년에는 1월의 $110/m³에서 12월의 $108/m³로 가격이 소폭 하락하였습니다.

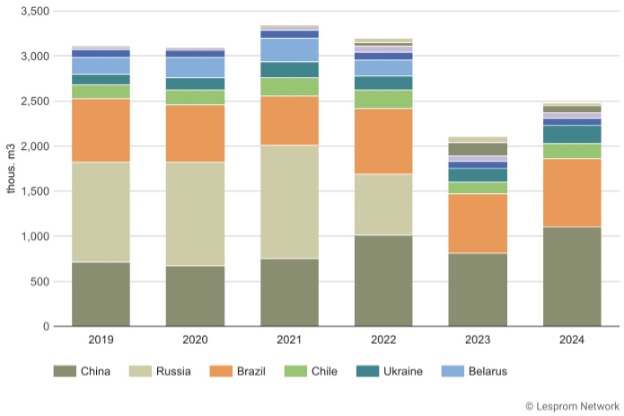

2024년 European Union의 합판 수입량은 18% 증가하여 2.68 million m3이었고, 수입액도 11% 증가하여 $1.38 billion이었지만 수입 평균 가격은 6% 하락하여 $516/m3이었습니다. 이런 성장에도 불구하고 2024년 EU 합판 수입량은 2021년 수입량인 3.49 million m3보다는 23% 낮게 유지되었고, 2024년 수입액은 2021년의 $1.91 billion와 비교하여 28% 감소하였습니다. 이런 감소의 원인은 2022년 러시아와 벨라루스 합판 제재가 실행되었기 때문이고, 이 두 국가 합판의 시장 점유율 44%가 사라진 것 입니다. 러시아는 2021년 EU 합판 수입에 최대 공급 국가이어서 2021년 러시아 합판의 수입량은 1.26 million m3이었고, 벨라루스 합판의 수입량은 268 thousand m3이었는데, 2023년이후 EU 시장의 일부가 되지 못하였습니다.

그러면서 2024년에는 중국이 EU 합판 수입에 최대 공급국가가 되어서 중국 합판의 시장 점유율은 2021년 21%에서 2024년에는 41%를 차지하였습니다. 2024년 EU의 중국 합판 수입량은 47% 증가하여 1.10 million m3이었고, 수입액도 57% 증가하여 $510 million이었고, 중국 합판 수입 평균 가격도 7% 상승하여 $464/m3이었습니다. 그러나 유럽 연합 집행 위원회(European Commission)가 2024년 10월 중국산 활엽수 합판 수입에 대한 반덤핑 조사를 시작하면서 중국의 지배력이 위기에 처할 수 있습니다. EU의 활엽수 합판 산업계를 대표하는 그린우드 컨소시엄(Greenwood Consortium)의 제소로 촉발된 이번 조사는 중국산 합판이 인위적으로 낮은 가격에 판매되고 있어 유럽 제조업체를 약화시키고 공정거래 규정을 위반하고 있다고 주장하고 있습니다. 또한 EU 생산업체들은 중국산 합판 수입의 상당 부분이 러시아 원산지여서 시장을 더욱 왜곡하고 있다고 주장하고 있습니다.

브라질 합판의 EU 시장 점유율은 2021년 16%에서 2024년 29%로 상승하였습니다. 2024년 브라질 합판의 EU 수입량은 전년대비 38% 증가하여 764 thousand m3이었고, 수입액도 14% 증가하여 $258 million이었지만, 브라질 합판 수입 평균 가격은 17% 하락하여 $337/m3이었습니다.

우크라이나 합판의 EU 시장 점유율도 2021년 5%에서 2024년 8%로 상승하였습니다. 2024년 우크라이나 합판의 EU 수입량은 전년대비 19% 증가하여 206 thousand m3이었고, 수입액도 54% 증가하여 $173 million이었지만, 우크라이나 합판 수입 평균 가격은 13% 하락하여 $842/m3이었습니다.

European Union’s plywood imports by supplier, January 2019 – December 2024

카자흐스탄과 튀르키예는 EU로의 합판 수출이 크게 감소하였습니다. 카자흐스탄의 합판 EU 수입량은 50% 감소하여 72 thousand m³이었으면, 수입액은 56% 급락하여 $42 million이었습니다. 튀르키예 합판 EU 수입량은 49% 감소하여 34 thousand m³이었고, 수입액은 57% 감소하여 $27 million이었습니다. 2023년에 EU는 양국의 합판 수입품 중 일부에 러시아산 원료가 포함되어 있어 EU 무역 규정을 위반한 것으로 조사된 후 관세를 부과했습니다.

소규모 공급 국가중에서는 조지아와 베트남이 가장 높은 성장률을 기록하였습니다. 조지아 합판의 EU 수입량은 169% 급증한 26 thousand m³이었고, 수입액은 148% 증가한 $21 million이었습니다. 베트남 합판의 EU 수입량은 92% 증가하여 28 thousand m³이었고, 거의 두 배로 증가하였습니다.

2019년부터 2024년까지 EU의 합판 수입은 변동적 이었습니다. 2021년에는 3.47 million m³로 정점을 찍은 후 2023년에는 2.27 million m³로 감소하였습니다. 수입 가격도 비슷한 패턴을 따르며 2019년 $413/m3에서 2022년 $637/m3로 정점을 찍은 후 2024년 $516/m3로 하락하였습니다. 2024년에는 평균 가격이 1월 $450/m3에서 12월 $511/m3로 상승하였습니다.