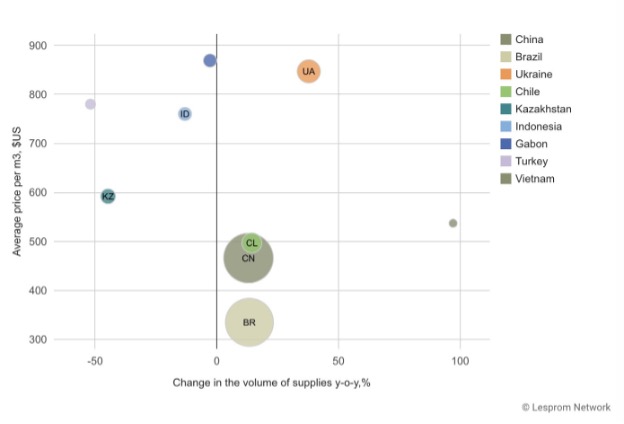

2024년 1월부터 9월까지 라트비아 제재목 수출량은 전년대비 32% 증가하여 2,809 thousand m3이었고, 수출액도 8% 증가하여 $673 million이었습니다.라트비아 제재목의 수출 평균 가격은 18% 하락하여 $240/m3이었습니다.

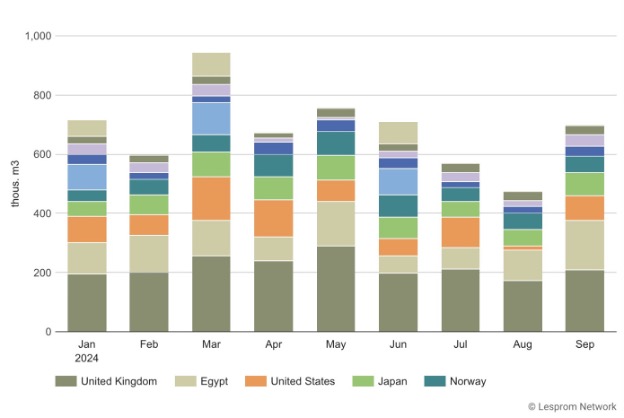

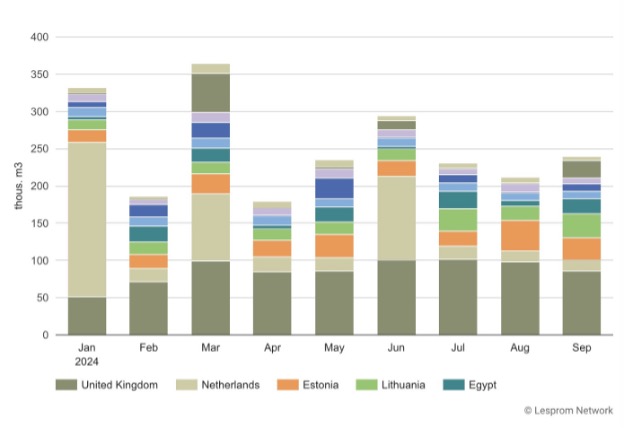

라트비아 제재목의 최대 수출국은 영국으로 전체 수출량의 28%를 차지하여 전년대비 6.9% 포인트 감소하였고 수출량은 780 thousand m3이었습니다. 라트비아 제재목의 영국 수출액은 6%로 약간 상승하여 $244 million이었고, 평균 가격은 3% 하락하여 $312/m3이었습니다. 그 다음 2위 국가는 네덜란드인데 라트비아 제재목의 네덜란드 수출량은 전년대비 163%로 크게 증가하여 510 thousand m3이었고, 전체의 18%를 차지하였습니다. 하지만 라트비아 제재목의 네덜란드 수출액은 13% 감소하여 $40 million이었고, 평균 가격은 67%로 급격하게 하락하여 $79/m3이었습니다.

에스토니아와 리투아니아 수출은 각각 58%, 41%로 실질적으로 증가하여 수출량은 각각 230 thousand m3, 176 thousand m3이었습니다. 라트비아 제재목의 이집트 수출은 눈에 띄게 성장하여 수출량은 82% 증가하여 123 thousand m3이었고, 수출액도 111% 증가하여 $22 million이었고, 평균 수출 가격도 16% 상승하여 $179/m3 이었습니다. 라트비아 제재목의 미국 수출도 급격하게 상승하여 수출량은 46% 증가하여 96 thousand m3이었고, 수출액도 87% 증가하여 $32 million이었고, 평균 수출 가격은 29% 상승하여 $339/m3이었습니다.

Latvia’s exports of lumber by destinations in January – September 2024

라트비아 제재목 수출에서 침엽수 제재목이 지배적이었는데 전체의 81%를 차지하여 2,126 thousand m3이었고, 평균 가격은 $275/m3이었습니다. 활엽수 제재목은 전체의 19%를 차지하여 491 thousand m3이었고, 평균 가격은 $173/m3이었습니다.