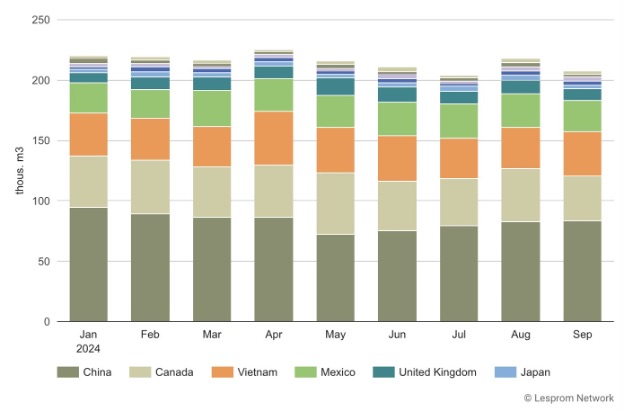

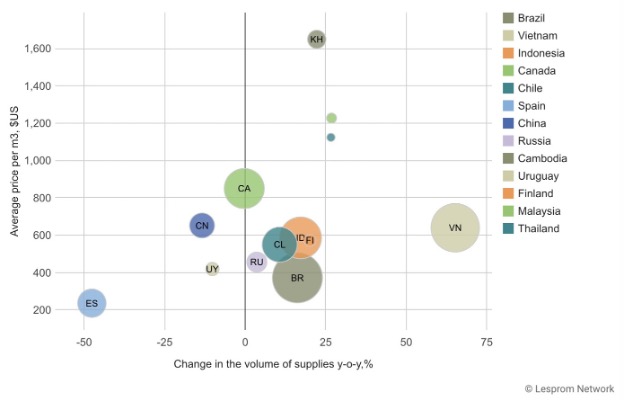

2024년 1월부터 9월까지 미국의 합판 수입량은 전년대비 8% 증가하여 3,484 thousand m3이었고, 수입액도 8% 증가하여 $2.2 billion이었습니다. 미국의 합판 수입 평균 가격은 $628/m3이었습니다.

미국의 합판 수입 분야에서 브라질과 베트남이 떠오르고 있습니다. 브라질의 미국 합판 수입 시장의 점유율은 18%이고, 베트남은 17% 이었습니다. 그 다음은 인도네시아와 캐나다인데 점유율은 각각 13%, 12% 이었습니다. 안정적인 전반적인 성장에도 불구하고 개별 공급 국가의 역학은 다양합니다. 브라질 합판 수입량은 16% 증가하여 619 thousand m3이었고, 베트남 합판 수입량은 65% 급증하여 597 thousand m3 이었습니다. 이와는 반대로 캐나다 합판 수입량은 0.3% 감소하였습니다.

브라질 합판 미국 수출량과 성장 모두를 이끌어내면서 미국 수출액도 16% 증가하여 $230 million이었고, 브라질 합판의 미국 수출 평균 가격은 7.6% 하락하여 $372/m3 이었습니다. 베트남도 강력한 성장을 보여주면서 베트남 합판의 미국 수출액은 41% 증가하였고, 평균 가격은 14.7% 하락하여 $640/m3이었습니다. 미국의 인도네시아 합판 수입량은 17% 증가하여 438 thousand m3이었고, 수입액도 16% 증가하였지만 평균 가격은 $586/m3으로 약간 하락하였습니다. 눈에 띄게 캐나다 합판의 미국 수출 평균 가격은 2.8% 상승하여 $850/m3이었고, 수출량은 약간 하락하였습니다.

다른 공급 국가들은 좀 더 다양한 경향을 보여 주고 있습니다. 예를 들어 스페인 합판의 미국 수출량은 48%로 급격하게 하락하였지만, 평균 가격은 106%로 크게 상승하여 $236/m3이었습니다. 미국의 중국 합판 수입량도 13% 하락하였고, 평균 가격도 11% 하락하여 $652/m3이었습니다. 러시아 합판의 미국 수출량은 3.6%로 완만하게 성장하였지만, 수출액은 16% 감소하였습니다.

United States’ imports of plywood by country in January – September 2024

미국 합판 수입에서 활엽수 합판 수입이 지배적이어서 전체 수입량에서 53%를 차지하였고, 활엽수 합판 미국 수입량은 1,811 thousand m3, 수입액은 $1.3 billion, 평균 가격은 $721/m3이었습니다. 침엽수 합판의 미국 수입량은 전체의 42%로서 수입량은 1,444 thousand m3이었고, 평균 가격은 낮은 $499/m3이었습니다. 열대재 합판의 미국 수입량은 전체의 5.6%를 차지하였고 평균 가격은 $724/m3이었습니다. 미국의 활엽수 합판 수입에서 birch 합판이 지배적이어서 전체의 61%를 차지하여 수입량은 1,101 thousand m3, 수입액은 $445 million, 평균 가격은 $404/m3 이었습니다. 일반 활엽수가 39%를 차지하였으며, 수입 가격은 $1,208/m3로 상당히 높았습니다. 활엽수 합판에서 소수 이었던 Walnut 합판의 평균 가격은 시장에서의 틈새 시장 지위를 반영하여 $1,653/m3의 프리미엄 가격을 책정하였습니다.