새로운 PF Olsen 보고서에 따르면 중국의 침엽수 원목 수요는 꾸준히 유지되고 있으며, 현재 일일 수요는 약 60,000 m3이어서 현재 재고 수준은 대략 2.7 million m3을 유지하면서 재고 수준은 변동이 심합니다. A등급 원목의 CFR 가격 범위는 지난 한 달 동안 꾸준히 증가하여 $124-128/JASm3로 안정화되었습니다. 최근 제재소 재고가 증가함에 따라 원목 도매 가격은 10-20 RMD/m3 감소하였습니다. 시장 성과 측면에서 판단해보면, 가지 제거된 A등급과 같은 고급 원목은 건설에 비하여 가구 및 MDF 부문의 양호한 조건에 힘입어 낮은 등급보다 더 쉽게 판매되고 있습니다. 소규모 등급 중에서는 KIS 원목이 MDF 제조에 사용된다는 점을 고려할 때 KI보다 수요가 높습니다.

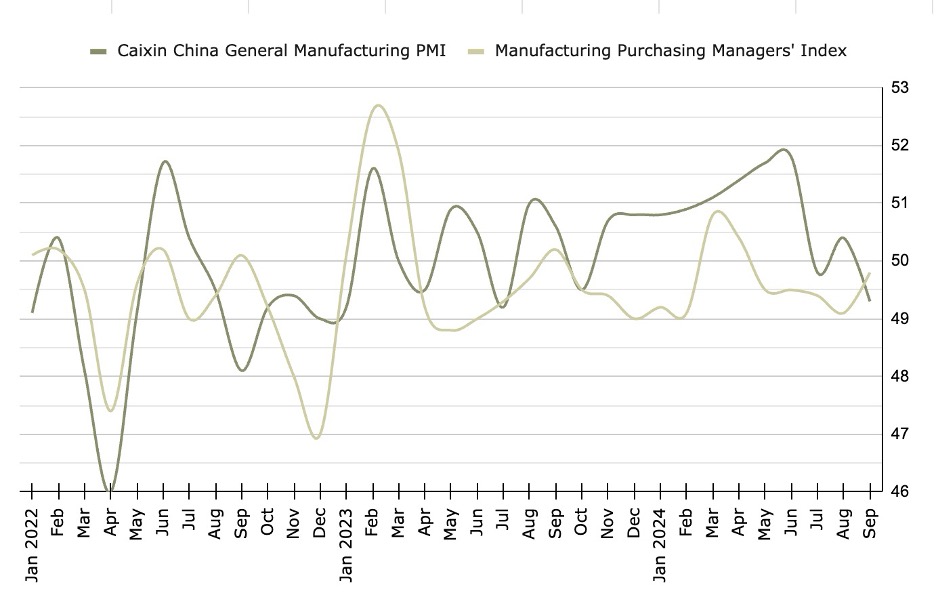

주택 분야에서는 2024년 9월 중국의 신규 주택 가격이 전년대비 5.7% 하락하여 15개월 연속 하락세를 보였습니다. 지속적인 어려움에도 불구하고 8월 미완성 주택 재고가 12.7% 감소하고 신규 주택 판매가 신축 대비 증가하는 회복 신호를 보여주고 있습니다. 하지만 제조업 부문은 9월에 약세 이었습니다. 구매 관리자 지수(Purchasing Managers’ Index : PMI)는 8월의 50.4에서 9월에 49.3으로 하락하였으며, 수출을 포함한 신규 주문은 2년 만에 가장 빠른 속도로 감소하였습니다. 그 결과 미완성 주문 잔고는 2월 이후 처음으로 감소하여 2012년 4월 이후 제조업체 낙관론의 가장 낮은 수준에 기여하였습니다.

9월동안 중국의 침엽수 제재목 수입은 전년대비 3% 증가했지만 1% 감소한 1.35 million m3이었습니다. 러시아에서의 수입은 2% 감소한 963,000 m3를 기록하여 전년대비 7% 감소하였습니다. 이와는 반대로 벨라루스에서의 수입량은 15% 증가하여 111,000m3이었고, 전년대비 2배 이상 증가하였습니다. 캐나다에서의 수입량은 2% 감소하여 90,000m3이었고, 2023년 9월에 비하여 43% 증가하였습니다. 핀란드 침엽수 제재목 수입 평균 가격은 3% 하락한 $227/m3이었지만, 스웨덴 제재목 가격은 8% 하락한 $207/m3, 러시아 제재목 가격은 1% 하락한 $202/m3이었습니다. 하지만 핀란드 제재목은 전년대비 20%, 스웨덴 제재목은 11%, 러시아 제재목은 8% 상승하였습니다.

주택 시장을 활성화하기 위한 중국 정부의 노력은 제한적인 성공을 거두었습니다. 한 가지 성과로는 오래된 도시 지역의 주택 100만 채를 개조하려는 계획이 있습니다. 그러나 대출 금리 인하는 주택이나 건설 수를 크게 증가시키지 않았습니다. 중국 목재 및 목재 생산품 유통 협회(China Timber and Wood Products Distribution Association)는 가까운 시일 내에 실질적인 성장 없이 목재 제품 수요가 안정적으로 유지될 것으로 예상합니다.

골조용 제재목 가격의 지속적인 상승 움직임으로 인하여 다수의 품목이 4분기에 올해 최고치에 근접하였습니다. 현재 공급 주도형 진행으로 Random Lengths Framing Lumber Composite 가격은 4주 연속으로 상승하였습니다. 제재목 선물은 전월에 실물 시장에 약간의 프리미엄이 붙은 채로 거래되었지만, 1월 계약은 현금으로 상당한 스프레드를 열었습니다. 1월로의 롤은 11월과 거의 비슷한 거래량과 미결제 거래 잔고의 약정인 것이 한 주 동안의 주요 특징이었습니다.

남부의 공장들은 중간 정도의 성공을 거두며 두 자릿수 가격 인상을 계속 추진하였습니다. 대부분의 Southern Pine 가격은 계속 상승했습니다. 하지만 한 주가 진행되면서 가장 높은 공장 견적 가격에 대한 구매자들의 저항은 더욱 심해졌습니다. 최근 구매를 소화하고 현재 시장 운영이 얼마나 더 오래 지속될지 가늠하면서 일부 구매자는 가장 시급한 필수품으로 신규 주문을 조절하여 줄였습니다. 해안 지역 표준 치수 제재목 판매는 생산량을 계속 앞지르며 일부 가격에 대한 상승 압력을 유지하였습니다.

보드 시장은 다양한 추세를 여전히 유지하였습니다. 생산자들은 시장에 판매되는 물량을 여전히 보수적으로 유지하기 위하여 가격을 주로 하향 조정하였습니다. 할인 폭은 생산량 판매 필요에 좌우되어서 $5에서 세 자릿수까지 다양하였습니다.

2024년 9월 일본의 제재목 생산량은 12%로 급격하게 상승하여 608 thousand m3 이었지만, 작년 같은 시기의 생산량과 비교하면 1.3%로 약간 하락하였습니다. 일본의 농림 수산 식품부(Ministry of Agriculture, Forestry and Fisheries of Japan)의 새로운 데이터에 따르면 2024년 1월부터 9월까지 생산량 총합은 6.1 million m3이었고, 생산량 연비율은 8.1 million m3이었습니다.

출하량도 긍정적인 경향을 보여주면서 9월에 13.3% 증가하여 621 thousand m3 이었습니다. 그럼에도 불구하고 전년대비 출하량은 2.7% 감소하였습니다. 2024년 1월에서 9월까지 전체 출하량은 6.0 million m3이었습니다.

9월에 기말 재고는 0.7% 감소하여 1.8 million m3이었습니다. 이런 월간 감소에도 불구하고 전년대비 재고는 2.6% 증가하였습니다. 소비측면에서 9월에 32.2%로 급격하게 감소하여 608 thousand m3이었고, 전년대비 소비도 33.6% 감소하였습니다. 출하량에 대한 재고 비율은 8월 3.29에서 9월에는 2.89로 하락하였습니다.

핀란드 환경 연구소(Finnish Environment Institute)에 따르면 핀란드의 현재 벌목 수준은 2035년까지 탄소 중립을 달성하겠다는 목표를 위협하고 있습니다. 새로운 추정에 따르면 법적으로 의무화된 이 목표를 달성하려면 연간 벌목량이 80 million m3에서 25% 감소한 60–62 million m3로 감소해야 합니다. 탄소 중립을 달성한다는 것은 주로 산림 탄소 흡수원을 통하여 온실가스 배출량과 제거량의 균형을 맞추는 것을 의미합니다. 수정된 추정치는 다른 지역의 추가 배출량 감축 없이 토지 사용 부문에서 발생하는 21 million tons의 CO2에 해당하는 순 탄소 흡수원을 가정합니다.

핀란드 천연자원연구소(Natural Resources Institute Finland : Luke)에 따르면 9월 핀란드의 산업용 원목 벌목량은 5.8 million m3로 전년대비 25% 증가하였습니다. 1월부터 9월까지 원목 총 벌목량은 2023년에 비하여 2% 증가하였습니다. 제재목용 원목 벌목량은 3.0 million m3이었고, pulpwood 벌목량은 2.9 million m3 이었습니다. 비산업용 사유림은 작년보다 34% 증가한 4.7 million m3 원목을 공급하여 핵심적인 역할을 하였습니다. 산림 산업 기업과 국유림이 전년대비 4% 증가한 1.2 million m3를 추가 공급하였습니다. 에너지목재 벌목량은 625,000 m3으로 전체의 38%를 차지하였습니다.

기후법(Climate Act)에 따라 토지 사용 부문은 2035년까지 21 million tons의 이산화탄소(CO2) 배출량을 순흡수해야 합니다. 다른 부문이 의무보다 더 큰 배출량 감축을 달성하면 토지 사용 부문에 대한 이러한 요구 사항은 줄어들 수 있습니다.

높은 벌목율로 인하여 핀란드의 산림 탄소 흡수원이 약화되었으며, 이는 배출량 흡수에 필수적인 요소입니다. 2021년과 2022년에 토지 사용 부문은 순배출량이 되어서 약 4 million tons의 이산화탄소를 배출했습니다. 산림 탄소 흡수원의 감소는 이러한 배출량의 주요 요인이 되었습니다.

2024년 6월 VN TEAS PEIKKO 프로젝트의 보고서는 현재 에너지 및 기후 정책에 따른 세 가지 시나리오를 요약했습니다. 추가 조치 없이는 2035년 탄소 중립 목표를 달성할 수 없습니다. 시나리오에 따르면 중립을 달성하려면 2029-2038년 동안 연간 82 million m3의 벌목으로 16–19 million tons의 CO2를 추가로 감축해야 하며, 70 million m3의 벌목으로 2 million tons의 이산화탄소를 감축해야 합니다. 또한 이 보고서는 높은 벌목 수준으로 인하여 2035년까지 산림 흡수량이 예상보다 8–12 million tons 감소할 수 있다고 경고합니다.

연구소의 수정된 계산에 따르면 현재 벌목 수준에서는 산림 토양 탄소 흡수원이 11 million tons 부족할 수 있습니다. 이는 2035년 목표를 달성하려는 핀란드의 노력을 더욱 복잡하게 만들며, 벌목량을 25% 줄여야 할 시급한 필요성을 강조합니다.

러시아의 우크라이나 침공 이후 러시아 합판 제조업체의 생활은 급격한 지장을 받았습니다. 한때 고수익의 유럽 및 미국 시장에 의존하던 이들은 유럽연합(European Union)의 제재와 미국의 러시아에 대한 특혜 무역 관세 취소로 인해 접근성이 떨어졌습니다. 2023년 미국 수출은 최혜국 지위 취소와 수입 관세가 50%까지 급격히 상승하면서 2021년 569 thousand m3에서 181 thousand m3로 52% 급감하였습니다. 유럽 연합 수출은 2022년 7월 러시아 목재 제품에 대한 전면 금수 조치가 시행되면서 완전히 중단되었습니다. 참고적으로 2021년 유럽과 미국으로의 수출은 총 730 thousand m3이었습니다.

제재 이전까지 유럽과 북미는 러시아 자작(birch) 합판의 필수적 시장이었으며, 총 소비량은 1,673 thousand m3으로 2024년 현지 생산 능력 1,413 thousand m3을 능가하였다고 Sveza 합판 생산업체는 추정하였습니다.

제재로 인하여 러시아와 벨라루스 자작(birch)합판 제조업체의 생산 능력이 가용 가능한 시장으로 방향 전환되었고, 러시아 기업 간에도 경쟁이 심화되었습니다. 역사적으로 러시아 합판 생산업체는 유럽 가격을 안정시키고, 잉여 제품을 떠넘기기 위하여 아시아 및 MENA 시장에 의존하였습니다. 이러한 수출은 종종 스팟 기준으로 이루어졌으며, 출하량 증가는 러시아 합판 생산업체가 유럽에서 어려움을 겪고 있다는 신호로 이어져 가격이 하락하였습니다.

서방 시장의 손실을 보완하기 위해 러시아 생산업체들은 생산 능력이 수요를 훨씬 초과하는 아시아, 아프리카, 라틴 아메리카에 집중해 왔으며, 생산 능력은 5,669 thousand m3인 반면 수요는 단지 3,192 thousand m3에 불과합니다. 이러한 불균형은 수출업체 간에 치열한 경쟁 환경을 조성하였고 이윤을 제한하고 있습니다.

러시아의 합판 제조업체들은 오랫동안 성장 전략에 의존하여 생산량 증대에 초점을 두었습니다. 2021년 러시아의 자작(birch) 합판 생산 능력은 4,615 thousand m3 이었고, 2024년 말에는 5,225 thousand m3, 2025년에는 5,315 thousand m3로 성장할 것으로 전망됩니다. 이러한 생산 능력 성장에도 불구하고 실제 생산량은 감소하여 2021년 4,124 thousand m3에서 2024년에는 3,255 thousand m3로 감소할 것으로 추정하고 2025년에는 단지 3,274 thousand m3에 그칠 것으로 예상됩니다. Sveza에 따르면 제한된 시장 접근성, 노동력 부족, 국경간 결제 문제, 높은 원자재 비용, 상승한 금리로 인하여 생산 용량 증가가 생산 성장으로 이어지지 않았습니다.

이러한 어려움 속에서 자국 시장에서 러시아 합판 기업들은 매우 중요해 졌습니다. 러시아는 전세계 자작(birch)합판의 최대 소비국으로서 건설, 가구, 인테리어에 소비가 집중되어 있습니다. 자국 수요는 대부분 러시아 현지 생산에 의해 충족되며, 현지 생산은 소비를 초과합니다. 러시아 국내 생산 능력은 2027년까지 8% 증가할 것으로 예상됩니다. 2024년 내부 소비는 1,692 thousand m3로 추정되며, 자작(birch)합판이 1,602 thousand m3를 차지하고 수입은 단지 26 thousand m3에 불과합니다. 수출 제한이 지속됨에 따라 현지 제조업체들은 시장 점유율 확대에 집중하고 있어 국내 시장의 경쟁력이 높습니다. Sveza는 수입 대체, 새로운 산업, 신흥 분야에서 성장 잠재력을 보고 있습니다.

중국은 또한 러시아 자작(birch)합판 생산업체의 중요한 수출 시장으로 부상했습니다. 2024년 1월부터 9월까지 러시아 합판의 대중국 수출은 전년대비 63% 증가하여 275 thousand m3이었고, 수출액도 37.2% 증가하여 $138 million이었습니다. 러시아 합판의 중국 수출 평균 가격은 16% 하락하여 $500/m3이었습니다.

Russia’s exports of hardwood plywood to China shoot 64% in January – September 2024

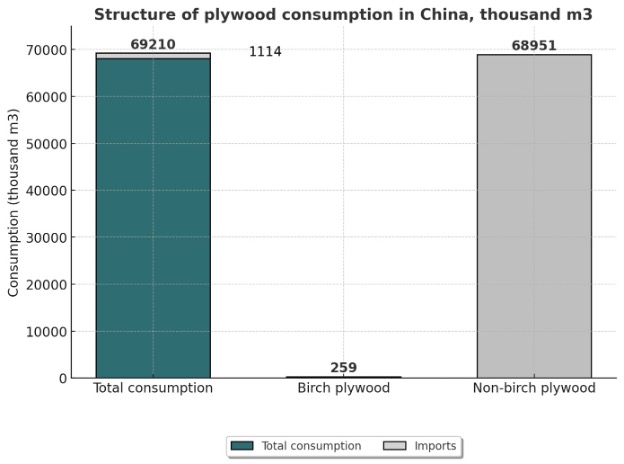

세계 최대 합판 소비국이자 생산국인 중국은 합판 수요의 98%를 자국 생산에 의존하고 있으며, 대부분 poplar, eucalyptus와 같은 저렴한 대체품입니다. 자작(birch)합판 수입은 여전히 소량이지만, 지난 5년 동안 20배 성장했습니다. Sveza는 주로 건축, 가구, 인테리어 수요에 힘입어 향후 10년간 중국의 잠재적 자작(birch)합판 소비량이 1 million m3에 달할 것으로 예상하고 있습니다. 하지만 중국으로의 수출은 낮은 가격과 결제 문제로 인해 어려움을 겪고 있습니다. 2023년 중국의 총 합판 소비량은 69,210 thousand m3이며 자작(birch)합판은 단지 259 thousand m3에 불과합니다.

아프리카는 러시아 합판의 또 다른 유망한 수출 지역입니다. 아프리카에서 합판을 가장 많이 소비하는 이집트는 자작(birch)합판을 지향하고 있습니다. 남아프리카공화국, 나이지리아, 알제리, 케냐를 포함한 다른 주요 소비국은 주로 가구와 건축 수요에 집중되어 있습니다. 2023년 아프리카의 총 합판 소비량은 2,449 thousand m3로 추정되었으며, 자작(birch)합판은 382 thousand m3를 차지하였습니다. 물류 비용과 불안정한 결제 채널이 주요 난제임에도 불구하고 Sveza는 아프리카에서 강력한 장기 성장 잠재력을 보고 있습니다.

걸프(Gulf) 지역은 자국내 합판 생산이 없는 중요한 시장이기도 합니다. 사우디아라비아와 아랍에미리트를 포함한 주요 소비국은 주로 건설 부문에서 합판을 사용하고 있습니다. 2023년 걸프(Gulf) 지역의 총 합판 소비량은 1,445 thousand m3이었으며, 자작(birch)합판은 48 thousand m3에 불과하였습니다. Sveza는 아시아 공급업체의 약화로 시장 점유율을 확대할 수 있는 잠재력을 주목합니다.

2024년 9월 VLP Group은 ‘Nordeco’ 브랜드의 표면가공된(sanded) 자작(birch)합판 컨테이너 6개를 Vologda Region에서 Novorossiysk를 거쳐 이스라엘로 선적하였습니다. 한편, Segezha Group은 높은 관세에도 불구하고 합판 수출을 50% 늘릴 계획으로 인도를 주요 성장 시장으로 인식하였습니다.

최근 모스크바에서 열린 컨퍼런스에서 Chudovo Plywood Mill 관계자는 해외 시장에서의 노력을 강화하기 위하여 러시아 합판 협회를 설립할 것을 제안하였습니다. 2003년 핀란드 회사 UPM이 건설하여 2023년 스웨덴 기업가 Martin Hermansson 에게 매각한 Chudovo는 수출 문제를 극복하기 위하여 러시아 생산업체를 통합하고자 합니다.

하지만 더 시급한 문제가 대두되고 있습니다. 중국 기업들이 러시아 내에 합판 생산 시설을 건설하고 있다는 점입니다. Perm Region의 Lysva에 중국 투자자는 2024년에 자작(birch)합판과 단판(veneer) 공장을 설립할 계획인데, 이들 공장은 150명의 직원을 고용할 예정입니다. 중국 기업들이 국내 시장과 지역 시장을 모두 공략하는 것을 목표로 하고 있기 때문에 이러한 개발이 경쟁을 강화 시키고 있습니다.

중국은 제재 속에서도 러시아의 주요 무역 파트너로 남아 있어서 중국의 확장을 제한하기 위한 러시아 정부의 개입 가능성은 낮습니다. 생산 과잉, 제한된 시장, 치열한 가격 경쟁에 직면한 러시아 합판 제조업체들은 이러한 내부 경쟁에 취약한 상태입니다. 중국 기업의 입지가 확대됨에 따라 러시아 제조업체들은 자국내 시장 점유율을 유지하기 위하여 고군분투하고 있습니다.

2024년 10월 24일 Freddie Mac의 가장 최근 설문 조사 결과에 따르면 30년 주택 융자 고정 이자율(30-year Fixed-Rate Mortgage : FRM)은 6.54%로 지난 주의 6.44%보다 상승하였지만, 작년 같은 시기의 평균 7.79%보다는 여전히 낮습니다. 한편 15년 주택 융자 고정 이자율(15-year Fixed-Rate Mortgage : FRM)도 상승세이어서 현재 평균은 5.71%로서 전주의 5.63%보다는 상승하였지만, 작년 같은 시기의 7.03%보다는 여전히 낮은 수준이었습니다.

이런 금리 상승은 경제의 지속적인 강세를 반영합니다. 경제 데이터는 계속적으로 예상을 뛰어넘는 성과를 거두면서 경제 성장에도 불구하고 주택 융자 이자율의 변동성을 만들어냈다고 Freddie Mac의 수석 경제학자인 Sam Khater가 언급하였습니다.

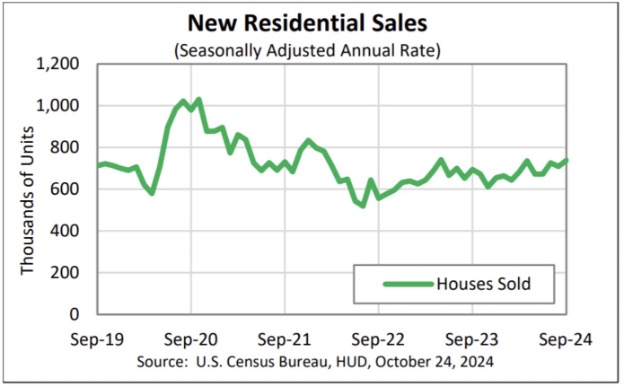

2024년 9월에 신규 단독주택 판매가 증가하여 계절 조정 연비율(Seasonally Adjusted Annual Rate : SAAR)로 738,000가구 이었습니다. 이는 목요일에 발표된 미국 인구조사국 (U.S. Census Bureau)과 주택 도시 개발부(Department of Housing and Urban Development)의 새로운 데이터에 따르면 8월 개정 수치인 709,000가구보다 4.1%, 2023년 9월과 비교하여 6.3% 증가하였습니다. 이러한 증가에도 불구하고 광범위한 주택 시장은 1995년 이후 가장 약한 실적을 기록하고 있다고 전미부동산협회(National Association of Realtors : NAR)가 발표하였습니다.

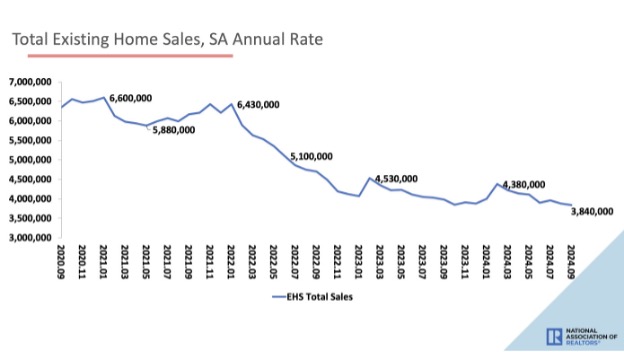

9월 신규 주택 판매 중위 가격은 $426,300이었고, 평균 가격은 $501,000 이었습니다. 신규 주택 재고는 470,000 units이어서, 현재 판매 속도로 7.6개월 공급량에 해당합니다. 하지만 주택 시장의 대부분인 기존 주택의 판매는 상당한 하락에 계속해서 직면하고 있습니다. 2024년 9월 기존 주택 판매가 8월 대비 1% 감소하여 계절 조정 연비율(Seasonally Adjusted Annual Rate : SAAR)로 3.84 million으로 2010년 10월 이후 가장 낮은 수준이었다고 NAR은 보고하였습니다. 이 수치는 또한 2023년 9월 이후 3.5% 감소한 수치입니다.

지속적으로 높은 주택 융자 이자율과 제한된 재고로 인하여 가용성 제한이 계속되고 구매자 활동이 억누르고 있습니다. 연방준비제도이사회(Federal Reserve)의 최근 금리 인하로 주택 융자 이자율이 9월에 6.08%로 잠시 하락하였지만, 이 하락은 구매 패턴에 큰 영향을 미치기에는 너무 늦었습니다. 그 이후로 금리는 다시 상승하여 10년 만기 국채 수익률(10-year Treasury yield)이 4% 이상을 유지하고 있습니다. NAR의 수석 경제학자인 Lawrence Yun은 2024년 주택 판매가 2023년 수준과 일치하거나 그 이하로 떨어질 수 있다고 예측합니다.

한편, 9월에 기존 주택의 전국 중위 가격은 작년보다 3% 상승하여 $404,500이었고, 월간 기록을 세웠습니다. 9월의 시장에서 주택 판매 기간이 작년 같은 시기의 평균 21일에 비하여 더 길어져서 평균 28일이었스빈다. 평균 판매 기간이 길어진 이유는 잠재적 구매자가 보험 비용과 다가오는 2024년 선거에 관련된 불확실성에 직면하였기 때문입니다.

Fannie Mae의 최근 설문조사에 따르면 혼잡 된 예상을 보여주었습니다. 응답자의 42%는 향후 12개월이내에 주택 융자 이자율이 낮아질 것으로 예상하는 반면, 39%는 같은 기간 동안 주택 가격이 상승할 것으로 예상 하였습니다.

2024년 1분기에서 3분기까지 러시아의 목재 생산량은 정체되어서 전년대비 0.3% 소폭 증가하여 21.6 million m3이었다고 Rosstat는 발표하였습니다. 이러한 정체는 러시아 목재 부문의 광범위한 추세를 반영하는데, 일부 분야는 성장을 하였지만 다른 분야는 하락을 경험하였습니다.

Wood pellet 생산량은 급격한 하락을 경험하면서 전년대비 21.9% 감소하여 758 thousand tons이었습니다. 이런 감소는 더 약해진 수요 혹은 다른 운영의 문제점을 암시하고 있습니다. 반면 합판과 particle board 생산량은 긍정적인 모멘텀을 보여 주었습니다. 합판 생산량은 4.6% 증가하여 2.5 million m3이었고, particle board 생산량은 19.3%로 급증하여 10.1 million m3이었습니다.

Fibreboard 생산량은 4.3% 증가하여 528 million m2이었고, 목재 창과 문의 생산량은 0.4%로 약간 증가하여 16.5 million m2이었습니다. Pulp 생산량은 안정적으로 유지되어 6.4 million tons이어서 생산 수준이 변화가 없다는 것을 반영하였습니다. 종이와 paperboard 생산량은 6.7% 성장하여 7.9 million tons이었고, cardboard box 제조는 6.5% 증가하여 6.6 billion m2이었습니다.

2024년 1월에서 9월까지 중국 합판 수출량은 전년대비 13% 상승하여 8.7 million m3이었고, 수출액도 6% 증가하여 $3.82 billion이었습니다. 하지만 중국 합판의 수출 평균 가격은 거의 6% 하락하여 $441/m3이었습니다. 중국 합판의 수출에서 활엽수 합판 수출이 지배적이어서 전체 수출량에서 83%를 차지하였고, 중국의 활엽수 합판 수출량은 7.1 million m3, 수출액은 $3.09 billion, 평균 수출 가격은 $433/m3 이었습니다. 침엽수 합판 수출량은 전체의 9.7%를 차지하였고, 수출량은 836 thousand m3, 수출액은 $329 million, 평균 수출 가격은 $393/m3 이었습니다. 열대재 합판의 중국 수출량은 전체의 7.5%이었고, 수출량은 643 thousand m3, 수출액은 $361 million, 수출 평균 가격은 높게 형성되어서 $561/m3이었습니다.

중국 활엽수 합판의 최대 수출국은 필리핀이고, 유럽 연합은 성장을 보여 주고 있습니다. 중국 활엽수 합판의 필리핀 수출량은 전체 수출량에서 8.5%를 차지하였지만, 0.8%로 약간 감소하였습니다. 중국 활엽수 합판의 필리핀 수출량은 5% 증가하여 611 thousand m3이었지만, 수출 평균 가격은 6% 하락하여 $348/m3로 수출액은 거의 2% 감소하여 $213 million이었습니다. 다른 중요 수출국은 영국(전체의 7.6%), 아랍 에미리트(전체의 6.4%), 사우디 아라비아(전체의 5.1%)로 각각의 수출량은 16%-39% 범위로 증가하였습니다.

중국 활엽수 합판의 베트남 수출량은 가장 크게 성장하여서 거의 67%로 급증하여 341 thousand m3이었습니다. 하지만 나이지리아 수출량은 상당히 하락하여 수출량은 17% 감소하여 299 thousand m3이었고, 수출액도 22% 감소하여 $92 million이었습니다.

중국 활엽수 합판의 유럽 연합(EU) 수출량은 33% 증가하여 988 thousand m3이었고, 수출액도 30% 증가하여 $609 million이었습니다. 하지만 EU 수출 평균 가격은 2%로 약간 하락하여 $617/m3이었습니다. 벨기에는 EU 수입국가들 중에서 선두 주자로 부상하여 중국 활엽수 합판 EU 전체 수출량의 28%를 차지하였고, 수출량은 거의 65% 성장하였습니다. 폴란드 수출량은 52% 증가하였고, 두번째로 높은 성장율은 이탈리아로 수출량이 45% 증가하였습니다. 하지만 중국 활엽수 합판의 독일 수출량은 18% 증가하였음에도 불구하고, EU 전체에서 2.2% 포인트 하락하였습니다.

유럽연합 집행위원회(European Commission)는 EU의 활엽수 합판 산업을 대표하는 Greenwood Consortium의 제소에 따라 중국산 활엽수 합판 수입에 대한 반덤핑 조사를 시작하였습니다. 2024년 8월 27일에 제소를 제기한 Greenwood Consortium은 중국산 수입품이 인위적으로 낮은 가격에 판매되어 유럽 생산업체를 약화시키고 공정 거래 규정을 위반한다고 주장합니다. 이번 조사는 이러한 수입품이 2022년 우크라이나 침공 이후 EU에서 금지된 러시아산이라는 우려가 커지고 있는 가운데 나온 것입니다.

최대 14개월까지 계속될 것으로 예상되는 이 조사는 이러한 수입품에 관세를 부과할지 여부를 결정할 것입니다. 만약에 예비 조사 결과가 이러한 주장을 뒷받침하는 경우 7-8개월내에 잠정 조치가 도입될 수 있습니다. 수입업체가 잠재적 관세를 회피하는 것을 방지하기 위하여 조사 시작부터 모든 중국산 합판 수입품이 EU 국경에 등록되어 향후 관세가 소급 적용될 수 있도록 보장합니다.

산업 제품 가격 지수(Industrial Product Price Index : IPPI)로 측정한 캐나다에서 제조된 제품의 2024년 9월 가격이 전월대비 0.6% 하락했으며 전년대비 0.9% 하락하였다고 캐나다 통계청(Statistics Canada : StatCan)이 어제 화요일에 발표하였습니다. 에너지와 석유 제품을 제외한 IPPI는 0.2% 상승하였습니다.

9월 IPPI의 월간 하락은 1차 비철금속 제품과 제재목 및 기타 목재 제품을 포함한 다수 제품군의 가격 상승으로 인하여 완화되었습니다. 9월 제재목 및 기타 목재 제품 가격은 1.2% 상승하여 2개월 연속 상승하였습니다. 침엽수 제재목의 가격 상승(3.2% 상승)이 상승을 주도하였습니다. 높은 운영 비용으로 인하여 캐나다 British Columbia 내륙 지역의 제재소들이 감산하고 폐쇄되면서 부정적인 공급 충격이 발생하였으며, 이는 이러한 가격 상승의 원인이 되었다고 StatCan은 보고하였습니다. 9월 IPPI는 전년대비 0.9% 하락하여 0.4% 하락한 3월 이후 처음으로 전년대비 하락하였습니다.

또한 원자재 가격 지수(Raw Materials Price Index : RMPI)가 8월의 3.0% 하락에 이어 9월에도 전월대비 3.1% 하락했다고 StatCan은 보고하였습니다. 이는 RMPI가 4.9% 하락한 2023년 12월 이후 전월대비 가장 큰 폭으로 하락한 수치입니다. 원유 에너지 제품을 제외한 RMPI는 0.6% 상승하였습니다. 9월 RMPI는 전년대비 8.8% 감소하였으며, 이는 10.9% 감소한 2023년 7월 이후 전년대비 가장 큰 폭으로 감소한 수치입니다. 가장 큰 감소 원인은 21.4% 감소한 재래식 원유, 28.4% 감소한 합성 원유, 23.0% 감소한 카놀라유(canola oil)때문 이었습니다.