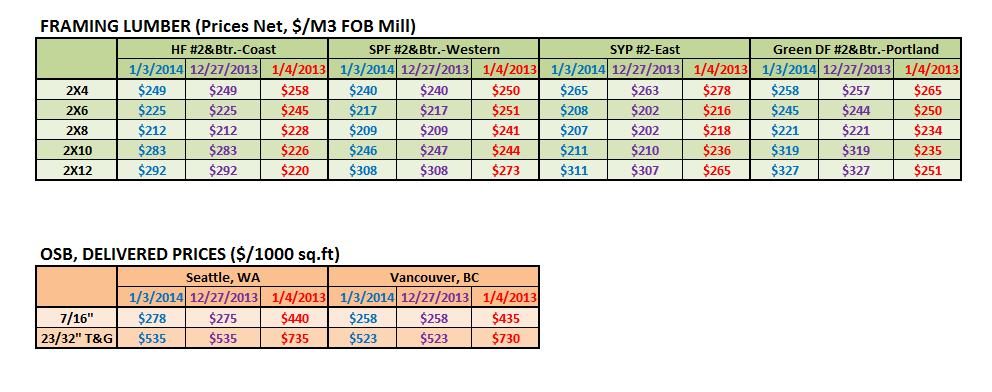

Lumber & OSB Price – Jan. 1st week

03 Friday Jan 2014

Posted in Market Price

02 Thursday Jan 2014

Posted in News

Mountain Beetle의 침해가 갈수록 심해지고 있습니다. 몇 년 간의 온난한 겨울 때문에 침해의 규모와 심각성이 계속적으로 증가하고 있고, 1900년 말 발발 이후에 비해 대략 10배 이상의 피해를 미쳤습니다. 그리고 아직도 계속 피해가 확장되어 가는 실정 입니다. 최고의 침해는 나무가 죽는 것으로, 현재 벌목 된 pine beetle침해 원목 중에는 10년 간 죽어 있던 것도 있습니다. 나무가 죽어 있는 기간이 길어 질 수록 사용 가능 한 부분이 적어지고, 공장에서의 생산 효율성도 떨어뜨리게 됩니다.

Mountain Beetle의 침해가 갈수록 심해지고 있습니다. 몇 년 간의 온난한 겨울 때문에 침해의 규모와 심각성이 계속적으로 증가하고 있고, 1900년 말 발발 이후에 비해 대략 10배 이상의 피해를 미쳤습니다. 그리고 아직도 계속 피해가 확장되어 가는 실정 입니다. 최고의 침해는 나무가 죽는 것으로, 현재 벌목 된 pine beetle침해 원목 중에는 10년 간 죽어 있던 것도 있습니다. 나무가 죽어 있는 기간이 길어 질 수록 사용 가능 한 부분이 적어지고, 공장에서의 생산 효율성도 떨어뜨리게 됩니다.

피해의 주요 지역은 미국 목재의 중요 공급원인 BC (British Columbia), Canada입니다. 2005년에 최고를 보인 Pine beetle 침해 영향으로, West Fraser, Canfor와 같은 회사들이 운영하는 BC 내륙의 sawmill들은 2013년에는 이전 해에 남은 timber에 크게 의존 하고 있는 실정입니다. 그리고 West Fraser는 Houston, BC에 있는 공장을 2014년 중반까지 close할 예정이고, Canfor는 Quesnel, BC에 있는 공장을 2014년 3월에 close할 예정 입니다. 양측 회사 각각의 약점을 보안하고, 강점을 살리기 위해서 West Fraser Quesnel 공장과 Canfor Houston공장에 각각 지역에 대한 삼림의 조림, 재배, 벌목등의 권리를 서로 교환하기로 동의 하였습니다. Mountain Beetle의 침해 때문에 BC지역의 약 16개의 sawmill이 폐업하였고, 4년 안에 다른 sawmills 4-5 곳의 closing이 예상 됩니다. 이 때문에 장기적으로는 US시장에서의 lumber 부족이 예상됩니다.

BC 내륙 sawmill의 곧 있을 closing 소식과 내륙지역에서의 timber 공급의 감소 예상은 lumber 가격 상승의 원인이 되었습니다. 그리고 중국으로의 수출 강세, 미국 주택 경기의 향상으로 인한 수요의 향상에 따른 공급이 장기적으로는 원활치 못 할 것으로 예상 됩니다. 해가 거듭되는 beetle침해가 커져감에 따라 침해 된 timber의 공급도 줄어 들고, BC 내륙내의 침해 되지 않고 건강한 나무의 허용 벌목에 대한 제한 됩니다. BC 내륙의 최근 lumber 생산량은 최고인 2005년 (15billion BF이상)보다 적은 양이고, 대략 12 billion BF이하로 예상된다. 2010년대 말에는 이 지역에서의 년 생산량이 10 billion BF를 예상합니다.공장에서는 sawmill작업을 위해 beetle에 의해 죽은 나무에서 생산된 green timber를 적어도 50% 사용 하고 있는 실정입니다.

02 Thursday Jan 2014

Posted in News

NAHB (National Association of Home Builders)의 발표에 의하면 Framing Lumber의 9월 6-11일의 가격이 0.26% 하락 하였지만 이 수치는 최저점을 기록한 2009년 1월에 비하여 64% 높은 가격이고, 주택거품이 깨지기 직전인 2004년의 가격과 같은 수준이라고 합니다.

2013년 10월의 가격은 $383이고, 이는 2004년과 주택 boom이 막 멈춘 2005년의 사이의 수준이라고 발표하였습니다. 2005년 12월에 $373이었고, 2006년 12월에는 21% 하락한 $296이었습니다. 그 이후 계속 가격이 하락하여 2009년 1월에는 최저점으로 $138이었습니다. 하지만 그때 이후로 lumber 가격이 상승하여 2013년 봄에는 최고점인 $451이었고, 이 가격대는 주택경기가 최고 때인 2004년 8월의 가격인 $474에 거의 근접하는 가격이었습니다. 주택신축은 2009년 이후로 꾸준히 상승하였지만, 2004년에 비하면 적은 수준입니다.

NAHB발표에 의하면 주택시장 붕괴 이후, 즉 2008년 이래로 북미에서 146의 lumber mill이 폐업하였고, 이는 약 18%의 제재목 부족 (lumber shortage)의 원인이 되었습니다. 주택시장이 회복 되고, lumber 시장이 강세가 되면서 2013년 5월까지 약 14개의 공장이 재개되었습니다.

01 Wednesday Jan 2014

Posted in News

WRQ (Wood Resource Quarterly)에 따르면 GSPI (Global Sawlog Price Index : 세계 20개 지역의 sawlog가격으로 산정 되는 지수)가 4분기 연속 상승하여, 2013년 2사분기에 $86.60/M3이라고 발표하였습니다. 이는 전년 대비 5.1% 상승이고, 2011년 4사분기 이후에 최고입니다.

가장 큰 원목가격의 인상을 보여 주는 지역은 Western Canada, Western US, & New Zealand입니다. 2012년 2사분기 부터 2013년 2사분기까지 Western US의 경우 Douglas Fir는 21%, Hemlock은 15% 상승하였습니다. 같은 기간 동안 Western Canada는 13%, New Zealand는 6% 상승하였습니다. 북미에서 중국, 일본, 한국 등의 아시아 지역으로의 수출이 계속적으로 증가 함에 따라 원목 가격은 계속적으로 상승하고, WRQ의 발표에 따르면 가격이 2009년의 거의 2배가 되었다고 합니다.

Western US에서 아시아 지역으로의 2013년 7월까지의 원목 수출량은 같은 기간의 2012년에 비해 29% 상승하였습니다. 중국의 경우에는 작년 대비 북미에서 원목 수입량이 47% 상승하였고, 일본의 경우는 약 10% 상승하였다고 합니다. 만약에 이 상태를 유지 한다면, US West coast의 2013년 원목 수출은 1990년대 중반 이후에 최고를 기록 할 것으로 예상된다고 합니다.

2013년에 New Zealand가 Russia를 압도하고 중국에 제1의 원목 공급 국가가 되었습니다. 이에 힘입어 New Zealand는 세계에서 가장 큰 원목 수출국이 되었고, 원목 가격은 지난 5년간 급격히 상승하여, 2013년 2사분기의 가격이 2009년에 비해 2배가 되었습니다.

북미와 Oceania를 제외한 지역의 2013년 2사분기 원목 가격은 하락 하였습니다. 주된 원인은 Northern & Eastern Europe의 lumber 시장의 약세 때문이라고 합니다.

01 Wednesday Jan 2014

Posted in News

Washington, Oregon, Northern California, Alaska에서의 2013년 3사분기 제재목과 원목 수출이 작년 대비 극적으로 증가하였다고 U.S. Forest Service’s Pacific Northwest Research Station 에서 발표하였습니다.

제재목의 경우 수출액과 수출량이 작년 대비 50% 성장하였고, 원목의 경우는 수출액은 40% 그리고 수출량은 25% 증가하였다고 합니다. 중국의 수요 증가가 중요 원인입니다.

2013년 2사분기와 비교해 보면 제재목 수출량은 21% 증가 (279 Million BF)하였고, 원목수출량은 약 5% 감소(514 Million BF)하였습니다. 수출액으로 비교해 보면 제재목은 16% 증가하였고, 원목은 약 10% 감소하였습니다.

2013년 3사분기에 중국은 west coast lumber의 수입은 2013년 2사분기와 비교하여 45% 증가 (116 Million BF)하였습니다. 2013년 3사분기에 서부 항구에서 수출되는 제재목의 41% , 원목의 64%는 중국으로 수출되었습니다.

2013년 3사 분기까지 (9개월 동안) 총 US 제재목 수출량은 작년 대비 약10% 증가하였고, 수출액은 14% 넘게 증가하였습니다. 그리고 원목 수출량은 약22%, 수출액은 28%이상 중가하였습니다. West Coast제재목의 수출은 전체 US제재목 수출의 30%를 차지하였고, 원목의 경우는 60%입니다.