작년 말에 2015년 전체를 전망하였을 때 가장 큰 관건은 유가 붕괴이었습니다. 유가가 하락하면 서 경제에 새로운 영향이 형성되었습니다. 현재 유가는 약 $50-60/barrel 입니다. 에너지 분야에서의 일부 실직이 생기었지만 미국 생산은 크게 변동하지 않았습니다. 하지만 캐나다에서는 결과가 좀 더 심각하여 불황의 위기에 가까워지고 있습니다. 이는 경제에서 기세가 꺽이서 뿐만 아니라 정치적 결과입니다. 석유 생산 지역인 캐나다 Alberta와 Saskatchewan의 실업은 상승하였고, 44년간의 장기간을 통치한 보수 정부는 좀 더 진보적인 정당으로 교체 되었습니다. 유가가 이런 변화의 유일한 이유는 아니지만 중요한 요소 입니다. 이런 경제부진이 10월 중순에 다가오는 전국 선거에 어떤 영향을 미칠지 살펴보는 것도 흥미로울 것 입니다. 그리고 외부적인 요소들이 2015년 하반기 경제에 중요 작용을 할 것으로 생각하고 있습니다. 예를 들어서 그리스의 문제 (미국 남부의 Louisiana 경제 규모) 를 전세계적으로 염려하고 있습니다. 현재 그리스 문제의 파급 효과를 의미하는 “전염”이라는 단어가 정기적으로 사용되고 있습니다. 그리스 문제가 다른 PIIGS (Portugal, Italy, Ireland, Greece, Spain) 국가로 확산될 수 있고, 이런 문제는 단기적으로 해결될 수 없습니다. 이런 유럽의 문제와 함께 중국 경제의 약세와 중동문제도 중요한 요인입니다. 미국 경제가 완전한 활기를 찾지 못하였고, 위에 언급한 외부적인 요인들이 잠재적인 강력한 성장을 억제할 것 입니다.

서 경제에 새로운 영향이 형성되었습니다. 현재 유가는 약 $50-60/barrel 입니다. 에너지 분야에서의 일부 실직이 생기었지만 미국 생산은 크게 변동하지 않았습니다. 하지만 캐나다에서는 결과가 좀 더 심각하여 불황의 위기에 가까워지고 있습니다. 이는 경제에서 기세가 꺽이서 뿐만 아니라 정치적 결과입니다. 석유 생산 지역인 캐나다 Alberta와 Saskatchewan의 실업은 상승하였고, 44년간의 장기간을 통치한 보수 정부는 좀 더 진보적인 정당으로 교체 되었습니다. 유가가 이런 변화의 유일한 이유는 아니지만 중요한 요소 입니다. 이런 경제부진이 10월 중순에 다가오는 전국 선거에 어떤 영향을 미칠지 살펴보는 것도 흥미로울 것 입니다. 그리고 외부적인 요소들이 2015년 하반기 경제에 중요 작용을 할 것으로 생각하고 있습니다. 예를 들어서 그리스의 문제 (미국 남부의 Louisiana 경제 규모) 를 전세계적으로 염려하고 있습니다. 현재 그리스 문제의 파급 효과를 의미하는 “전염”이라는 단어가 정기적으로 사용되고 있습니다. 그리스 문제가 다른 PIIGS (Portugal, Italy, Ireland, Greece, Spain) 국가로 확산될 수 있고, 이런 문제는 단기적으로 해결될 수 없습니다. 이런 유럽의 문제와 함께 중국 경제의 약세와 중동문제도 중요한 요인입니다. 미국 경제가 완전한 활기를 찾지 못하였고, 위에 언급한 외부적인 요인들이 잠재적인 강력한 성장을 억제할 것 입니다.

Interest Rates (금리)

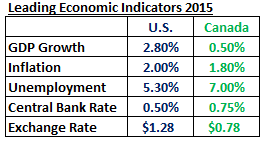

금리가 고정된 이후에 대부분의 전문가들은 2015년 하반기에는 약간의 금리 인상을 예상하고 있고, 금리는 미국과 캐나다 양국에서 같을 것으로 생각하고 있습니다. 미국의 경우 만약에 자국 문제만 고려한다면, 금리 상승 경향이 타당합니다. 하지만 현실은 미국도 불안하고 취약한 세계속에 살고 있습니다. 캐나다의 경우 요컨대 단기적으로는 감소이지만 전체적으로 중앙은행이 미국을 따라 갈 것으로 생각하고 있습니다.

Economic Growth (경제 성장)

지난 12월에 미국 GDP는 약 3.2% 성장을 예상하였지만, 2.8%가 실질적인 견해 입니다. 캐나다의 경우 2사분기 연속으로 마이너스 성장을 하면서 불황에 빠지게 되었고, 유가 하락의 영향이 중요 원인 입니다. 극심한 경제 침체가 예상되지는 않고, GDP 성장은 0.5%를 예측하고 있습니다.

Employment (고용)

미국에서 5월 실업률은 5.3% 이었고, 고용 성장은 강세를 유지하고 있지만, 임금 성장율은 정체되어 있어 물가 상승율을 반영하고 있습니다. 여전히 임금에 대한 강한 상승 압력이 없기 때문에 연방준비제도 위원회는 금리를 상승시키려고 합니다. 캐나다의 경우 경제 상태때문에 변화가 거의 없는데 비율은 약 7%입니다.

Inflation

인플레이션 비율은 미국은 2%, 캐나다는 1.8%를 예상하고 있고, 이 수준에서 변화가 없을 것으로 생각하고 있습니다.

Exchange Rates (환율)

캐나다 화폐인 loonie는 $0.85로 예상하지만, $0.78이 좀 더 실질적인 예측입니다. 동시에 미국달러는 전세계 화폐에 대하여 강세를 유지할 것으로 예상합니다.

2015 Housing Starts (2015년 주택 신축)

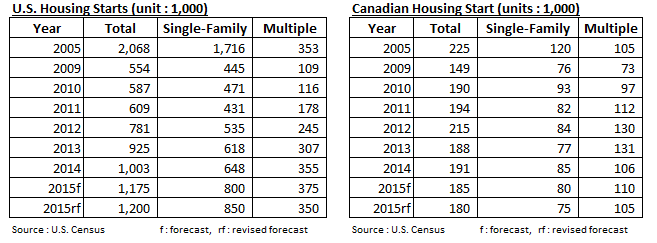

지난 12월에 미국에서의 주택 신축은 상승 경향을 예상하였습니다. 그러나 1사분기 동안의 결과는 혼합된 양상을 보여 주었고, 기상 악화로 부진을 보여주기도 하였습니다. 4월에 주택 신축은 20% 상승하였지만 5월에는 11% 이상으로 물러서면서 여전히 새주택 건설에 혼합된 신호가 나타나고 있습니다. 지난 몇 년간 성장을 방해하는 근본적인 문제들이 여전히 산재하면서, 전체적으로는 어느 누구도 새주택 시장이 강세라고 주장할 수 없습니다. 대출이 주택 시장의 필요에 따라가지 못하고 엄격한 신용 조건이 급격한 증가를 억제하고 있습니다. 그러면서 처음 주택을 구입하려는 구매자들과 저임금 가족 구매자들이 시장에 접근하기 힘든 상황이고, 주택가격은 상승하고 재고의 여유가 많지 않은 상황입니다. 2사분기에 대한 주택 신축 예상은 상향세가 강하지는 않겠지만 성장 경향이 좀 더 안정적일 것으로 예상하고 있습니다. 주택 대출 이자율의 하락과 주택 임대 가격이 상승하면서 주택 시장이 도움을 받게 될 것으로 예측됩니다. 결론적으로 2015년 주택 신축에 대한 초기 예상인 1,175,000 units는 1,200,000 units로 상향 조정 예상됩니다.

캐나다에 대한 초기 예상은 2014년과 반복될 것으로 예상하였지만 상황이 변하였고, 유가하락에 대한 캐나다 경제의 영향이 주된 관심사입니다. 앞에서 언급하였지만 캐나다의 2개주인 Alberta 와 Saskatchewan주는 유가하락으로 하락세를 보여 주고 있고, Alberta주는 정부도 바뀌었습니다. 그래서 유가문제가 자업자득이 되어서 현재 캐나다는 불황이 될 위험에 있고, 주택 건설은 부진하고 실업율은 미국보다 높은 수준입니다. 결과적으로 2015년 캐나다 주택 신축은 초기 예상보다 5,000 units 감소하여 180,000 units로 하향 조정으로 예상하였습니다.

Lumber Production for 2015 (2015년 제재목 생산)

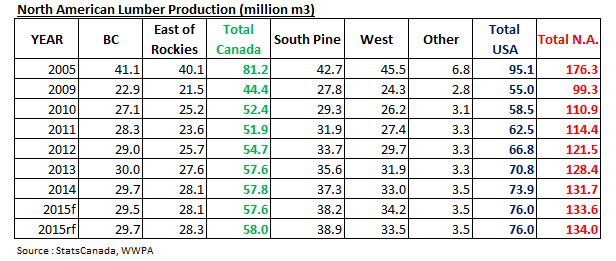

지난해 말의 2015년 북미에서의 제재목 생산량 예상은 약간 상승이었습니다. 대부분의 상승은 미국에서 발생하고, 캐나다의 생산량은 2014년 수준과 비슷할 것으로 예상 하였습니다. WWPA에 따르면 2015년 미국의 제재목 생산은 3.6% 증가하였고, 대부분의 상승은 남부 지역에서 발생하였습니다. 캐나다의 경우 British Columbia의 생산량은 증가하지않고 유지되었고, 다른 지역의 생산량은 약간의 상승이 있었습니다. BC 생산업체들의 아시아 지역 판매는 증가하지 않았지만, 다른 지역의 경우 미국 주택 시장 개선이 예상되면서 생산이 증가하였습니다. 이런 상황을 고려하여 양국에서의 하반기 제재목 생산량에 대한 전망을 소폭 조정하였습니다.

제재목 생산업자들에게는 캐나다와 미국간의 침엽수 제재목 동의안 (SLA)이 곧 일어날 중요 사안입니다. 많은 캐나다 생산업체들은 10월말에 기존의 동의안이 만료되는 것에 불안감을 가지고 있고, 현재까지는 새로운 혹은 연장되는 동의안을 이끌어내기에는 거리감이 있는 상황입니다. 그리고 pine beetle 침해로 인한 문제와 영향이 서부 캐나다 생산업자들에게는 또 다른 고려 상황입니다. 대형 제재목 회사인 Canfor 와 West Fraser는 미국, 특히 남부 지역에서의 생산에 투자를 늘려가고 있습니다. 지난 10년간 이런 경향과 투자가 유지되었지만, 현재 시장에서는 좀 더 절박감을 가지게 되었습니다.

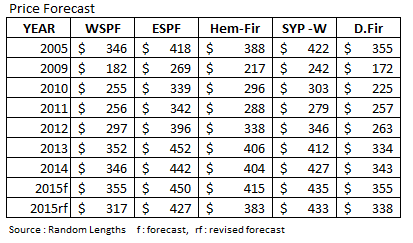

Lumber Price for 2015 (2015년 제재목 가격)

지난해 말의 예상은 미국 주택시장의 부흥과 중국 수요의 계속적인 강세에 기반을 두었습니다. 앞에서도 언급하였듯이 주택 시장은 예상과 다른 움직임을 보여주고, 중국 경제는 부진하였습니다. 지난 12월의 2015년 제재목 가격에 대한 예상은 2014년 수준보다 2-3% 증가를 예측하였지만 상반기는 거의 15%의 금격한 하락을 보여 주었습니다. 미국 주택 시장이 회복되면서 현재 제재목 가격은 상승하고 있습니다. 하지만 동시에 수출수요는 지난해와 같은 증가를 하지 못하고 있습니다. 궁극적으로 제재목 가격은 상반기 수준보다 5-10% 상승할 것으로 예상합니다. 조정된 예상은 중반기 수준보다는 높겠지만 지난해 결과보다는 낮습니다.