2024년 7월 19일에 마감한 주의 침엽수 제재목 기준 가격인 Western S-P-F 2×4 #2&Btr KD (RL)의 가격은 US$330 mfbm으로 전주 가격인 $332보다 $2, 1% 하락하였고, 전월 가격인 US$368 mfbm와 비교하면 $38, 10% 낮았습니다. 1년전 같은 시기의 가격인 $458에 비하여 $126, 28% 하락하였고, 2년전 같은 시기의 가격인 $664에 비하여 $334, 50% 하락하였습니다.

2024년 7월 19일에 마감한 주의 Southern Yellow Pine East Side 2×4 #2&Btr KD (RL)의 가격은 US$350 mfbm으로 전주 가격인 $340보다 $10, 3% 상승하였고, 전월 가격인 US$358 mfbm와 비교하면 $8, 3% 낮았습니다. 1년전 같은 시기의 가격인 $425에 비하여 $75, 18% 하락하였고, 2년전 같은 시기의 가격인 $725에 비하여 $375, 52% 하락하였습니다.

2024년 1월에서 5월까지 5개월 동안 중국의 목재 수입량은 전년대비 1.2% 하락하여 27.85 million m3이고, 수입액도 전년대비 2.64% 감소하여 US $5.77 billion이었습니다. 이런 약간의 하락은 현재 목재 시장이 아직도 포괄적으로 회복되지 않았다는 것을 암시합니다.

2024년 5월의 특이 사항은 존체 수입량과 거래량 모두가 좀 더 극심하게 하락하여, 각각 6.45%, 8.4% 하락하였습니다. 이런 변화는 시장이 좀 더 깊은 조정을 받고 있다는 것을 의미합니다.

데이터의 심도 깊은 분석에 의하면 전체적인 하락의 근본 원인은 원자재 목재 수입의 하락 때문이라는 것을 찾기가 어렵지 않습니다. 5월에 자국 원목 육상 물동량은 전년대비 4% 감소하였고, 거래량도 9.6% 하락하였습니다. 이런 변화는 초기에 항구에서 목재 원자재 재고 적체와 관련이 있고, 적절한 시기에 시장 수요를 유지하는데 실패하였기 때문 입니다. 동시에 제재목 수입도 4월에 계속 하향 경향이었고, 하락이 6.56%에서 9.82%로 확장되었습니다.

시장에서 전체적인 하락 경향에도 불구하고, 러시아 위치는 중국 목재 무역 안정성을 유지하는데 중요한 파트너 이었습니다. 2024년 1월에서 5월까지 중국의 러시아 목재 전체 수입량은 US $1.22 billion으로 최대 지분을 차지하였습니다. 수입량으로 살펴보면 뉴질랜드 목재가 1위로서 8.04 million m3이었고, 거래량도 10% 증가하였습니다. 하지만 EU 목재의 중국 수출은 계속 감소하여 전년대비 41% 하락하였습니다.

나무 수종으로 살펴보면, 침엽수 목재 수입량도 하락 경향을 보여 주고 있습니다. 2024년 1월에서 5월까지 중국의 침엽수 원목 수입량은 11.38 million m3이었고, 침엽수 제재목 수입량은 7.45 million m3으로 모두 전년대비 4% 감소하였습니다. 뉴질랜드, 일본, 캐나다에서의 수입은 증가하였지만, 유럽과 미국에서의 수입은 감소하였습니다. 중국에서 Shabili 제재목 수요가 반등하여, 2024년 5개월동안 수입량이 152% 증가하였다는 것이 주목할 사항 입니다.

요약하면 현재 중국 목재 수입 시장은 심도 깊은 조정과 변화를 경험하고 있습니다. 원목과 제재목 수입 감소로 인한 다른 수출 국가들의 변동과 침엽수 목재 수입 하락으로 시장 역학과 경향이 변화하고 있다는 것을 나타냅니다. 목재 산업내의 화사들은 시장 정보에 주의를 기울이면서 시장 변화에 대응하기 위하여 적절한 시기에 시장 전략 조정을 하려고 합니다.

2024년 상반기는 전세계 산림 산업이 역동적인 시기였습니다. 다수의 전환, 변동, 떠오르는 경향이 산업 전반에 형성되었습니다. 목재 시장, 제재목 시장, 목재 fiber 시장, 바이오 매스 시장 각각이 전세계 산림 산업을 형성하는 퍼즐의 결정적인 조각으로 기여하였습니다.

2024년 1사분기에 전세계 제재목용 원목 가격 지수(Global Sawlog Price Index : GSPI)는 전분기대비 상승하였지만, 지난해 같은 시기와 비교하면 하락하였습니다. 흥미롭게도 발틱 국가들의 제재목용 원목 가격은 하락하였지만, 노르딕 국가들의 가격은 상승하였습니다. 전세계 침엽수 원목 무역은 지난 5년동안 하락 경향이어서 2023년에는 15년 최저 수준을 기록 하였습니다.

그러는 동안 전세계 활엽수 fiber 가격 지수 (Global Hardwood Fiber Price Index : HFPI)도 2024년 초반에 약간 하락하였지만, 10년 평균보다는 뚜렷이 높게 유지되었습니다.

전세계 제재목 시장에서 미국, 중국, 유럽 전역의 수요가 약세이고, 2023년 침엽수 제재목의 전세계 무역은 4년 연속 하락하였습니다.

상승된 주택 융자 이자율로 구매자들이 계속 신중한 자세를 취하면서, 2024년 6월 새집 판매는 비교적 보합세 이었습니다. U.S. Department of Housing and Urban Development와 U.S. Census Bureau가 새로이 발표한 데이터에 따르면 새로 건설된 단독 주택의 6월 판매는 0.6% 하락하여 계절적으로 조정된 연이자율(SAAR)로 617,000이었고, 이는 새로 개정된 5월 데이터보다 약간 상승하였습니다. 6월 새집 판매 속도는 전년대비 7.4% 감소하여 2023년 11월이후 가장 낮은 속도 이었습니다.

다수의 잠재적 구매자들은 6월에 거의 7%이었던 상승된 주택 융자 이자율때문에 대기 상태를 유지하고 있다고 National Association of Home Builders (NAHB)의 회장인 Carl Harris는 언급하였습니다. 하지만 완화된 인플레이션 다음달 이자율 하락을 암시하고, 좀 더 많은 구매자들이 주변에서 벗어나 시장으로 참여 할 것이라고 제안합니다.

6월 새 주택 재고는 현재 건설 속도기반으로 9.3개월 공급으로 상승하였지만, 기존 재고가 비교적 낮게 유지되고 있기 때문에 더 많은 건축에 대하여 여전히 장기적으로 필요하다고 NAHB의 전망과 분석 책임자인 Jing Fu는 주장하였습니다. 판매를 위한 재판매 주택의 부족때문에, 새롭게 건설된 그리고 기존의 단독 주택의 합쳐진 재고는 4.7개월 공급이라고 NAHB는 예측합니다.

판매 계약서에 서명을 하거나 보증금이 수락되면 새 주택 판매가 발생하는 것 입니다. 주택의 건설 단계는 아직 신축 이전, 신축 중, 완성으로 나누어 집니다. 추가적으로 계절적 효과를 조정하여 만약에 이 판매 속도로 향후 12개월 판매가 된다면, 6월의 데이터는 617,000 units이 됩니다.

새로운 단독 주택 재고는 전년대비 11.2% 상승하여 476,000 수준으로 상승하였습니다. 이는 현재 건설 속도 기준으로 9.3개월 공급을 의미 합니다. 새로운 주택 재고 중에서, 102,000은 입주 준비가 완료된 주택이고 전년대비 50% 증가하였으며, 전체 재고의 21%를 차지하고 있습니다.

새로운 주택 가격 중간 값은 전월대비 2.5% 상승하여 $417,300이고, 작년 같은 시기와 비교하여 근본적으로 보합세 입니다.

올해 초부터 현재까지 지역적으로 새로운 주택 판매를 살펴보면 동북부는 5.5% 하락, 남부도 6.7% 하락, 하지만 중서부는 25.5% 상승, 서부는 5.7% 상승이었습니다.

Freddie Mac는 주요 주택 융자 시장 설문조사 결과를 2024년 7월 25일에 발표하였는데, 30년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM) 평균이 6.78% 로 전주의 6.77%와 비교하여 약간 상승하였고, 30년 FRM 평균은 6.81%입니다. 그리고 15년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM) 평균은 6.07%로 전주 평균인 6.05%보다는 하락하였고, 1년전 15년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM) 평균 6.11%보다는 낮았습니다.

주택 융자 이자율은 지난 주부터 거의 변화가 없었지만 올해 초의 최고 수준보다는 거의 0.5% 하락하였다고 Freddie Mac의 수석 경제학인 Sam Khater는 언급하였습니다. 이런 하락한 이자율에도 불구하고 구매자들은 계속해서 정지해 있고, 새로운 주택과 기존 주택 판매 데이터가 추락하고 있습니다.

2024년 7월 19일로 마감한 한주 동안 골조용 제재목 복합재 가격은 0.6% 상승하였습니다. 전주에 2020년 4월이후 가장 낮은 수준의 가격으로 하락한 이후에 지난 몇 주 동안 첫번째 주간 상승이었습니다. NAHB는 가장 최근의 제재목 가격과 선물 가격을 계속 추적하고, 미국 골조용 제재목 시장에서의 반응 전반을 제공 합니다. 이 정보의 근원은 미국과 캐나다의 높은 생산량 지역에서 사용되는 가격으로 형성된 Random Lengths의 골조용 제재목 복합재 가격을 매주 이용합니다. 합판 가격을 포함한 다른 목재 가격의 요점이 아래와 같습니다.

2024년 1월에서 6월까지 호주 원목의 중국 수출량은 332 thousand m3이고 수출액은 $45.2 million이었습니다. Bark beetle 출몰로 인한 2021년 중국의 통상 금지령이후 이런 부활이 따라왔습니다. 금지 전에 2016년부터 2020년까지 연간 수출량 평균은 3.5 million m3이었지만, 2022년에는 무역량이 400 thousand m3이하이었고, 2023년에는 멈추었습니다.

월간 수출량 데이터는 극심한 변동을 보여주었습니다. 1월 수출량은 9.71 thousand m3 이었습니다. 2월에는 실질적으로 증가하여 69.8 thousand m3이었고, 3월에는 최고 수준으로 92.1 thousand m3이었습니다. 4월에는 81.6 thousand m3으로 약간 하락하였고, 5월과 6월에는 수출량이 더 하락하여 각각 49.8 thousand m3, 28.7 thousand m3이었습니다.

2024년 상반기동안 가격 경향은 다양했습니다. 1월 평균 가격이 가장 높아서 $236/m3 이었고, 2월 평균 가격은 심각하게 하락하여 $134/m3이었습니다. 3월에는 평균 가격이 더 하락하여 $127/m3이었고, 4월에는 약간 회복되어 $132/m3이었습니다. 5월 가격은 더 상승하여 $143/m3이었지만 6월 가격은 $138/m3로 하락하였습니다.

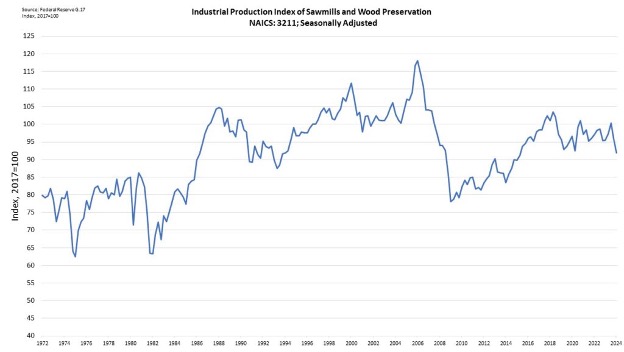

미국 제재소와 목재 보존 산업의 생산 지수는 1사분기에 2024년 초반보다 하락하여 91.9 이었습니다. 생산 지수는 2017년동안 실질 산출을 100의 수준으로 측정합니다. 이는 미국 연방 준비 위원회(Federal Reserve)가 최근에 발표한 G.17 데이터에 따르면 분기 수준에서 2번 연속 하락 입니다. 즉 2023년 4사분기 동안에 4.3% 하락한 이후에 2024년 1사분기에도 4.3% 하락하였습니다. 1년전과 비교하면 생산은 2024년 초반에 3.8% 낮아졌다고 National Association of Home Builders (NAHB)는 발표하였습니다.

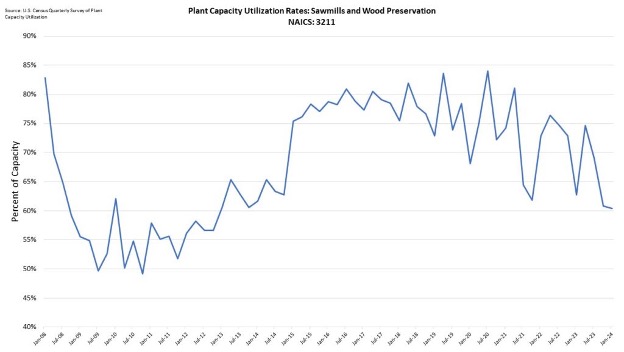

제재소와 목재 보존 산업의 더 나은 이해를 제공하기 위하여, 미국 센서스국(Census Bureau)의 공장 설비 가동률의 분기별 설문 조사(Quarterly Survey of Plant Capacity Utilization)는 또 다른 흥미의 원천 입니다. 이 데이터는 미국 자국 제조 공장과 제재소와 목재 보존 회사의 하위 산업 그룹을 포함한 분기별 설문조사의 결과 입니다. 가동률의 이런 측정은 완전 생산 능력에 기초하고 있습니다. 가동률은 분기동안 실재 생산의 시장 가치와 회사가 완전 생산 용량으로 생산할 수 있는 것을 예측된 시장 가치로 나누는 것으로 찾아지는 것을 의미 합니다.

제재소와 목재 보존 산업 완전 가동률은 2분기 연속으로 약간 하락하여, 60.8%에서 60.4%로 하락하였습니다. 이런 하락은 산업의 생산 하락을 부분적으로 설명합니다. 부가적으로 이런 공장들은 주당 평균 공장 운영 시간이 하락하고, 이런 하락은 이런 회사들이 생산 능력을 중가시킨 것에 기인하지 않고 공장의 운영 시간 감소로 생산량의 하락 때문 입니다.

특히, 회사의 고용은 2023년 1사분기이래 하락하였습니다. 2023년 고용 수준은 93,130이었는데, 2024년 1사분기에는 89,260으로 하락하였습니다. 2023년 매분기에 제재소 고용은 하락하였습니다. 고용이 2008년 1사분기 105,630은 2009년 4사분기에 80,470으로 연속적으로 하락하면서 대불황(Great Recession)은 산업에 실질적인 충격을 주었습니다. 2014년 고용은 2009년보다 증가하여 91,000이었고, 지난 10년동안 대략 이 수준으로 유지되었습니다.

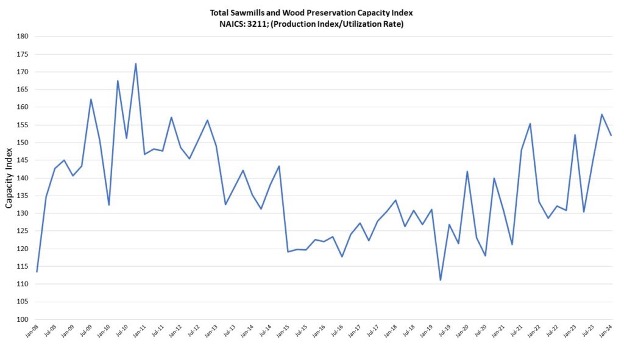

생산 지수와 가동률을 조합하면, 미국 제재소와 목재 보존 회사들의 현재 생산 용량이 어느 정도인지 대략 예측할 수 있습니다. 아래의 그래프는 생산 용량 지수의 분기별 측정입니다. 이 용량 지수는 만약에 모든 회사들이 완전 용량으로 운영될 때 실재 생산을 측정합니다.

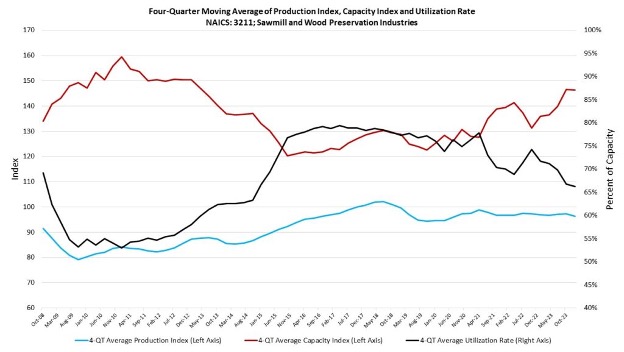

데이터는 변동적이어서, 가동률의 이동 평균, 생산 지수, 생산 용량 지수의 산출은 산업의 좀 더 명백한 그림을 제공합니다.

위의 데이터에 기초하면, 제재소 생산 용량은 2015년부터 증가하였지만, 2010년의 최고 수준 이하를 유지하였습니다. 제재소의 생산은 공장들이 운영의 역사적인 수준이상으로 운영되면서 주로 상승을 계속하였습니다. 최근에 추가적인 생산 용량이 증가하여, 가동률은 하락하였지만 생산은 계속해서 더 높은 수준이었습니다.

Freddie Mac이 새롭게 발표한 2024년 중기 전망 (2024 Midyear Outlook)에 따르면 다세대 주택 실적은 새로운 주택의 역사적으로 높은 공급이 시장에 적용되면서 2024년 나머지에 잠잠할 것으로 예상합니다. 2024년 중기 전망 (2024 Midyear Outlook)은 강한 수요를 주목하였지만, 평균 이하의 임대 성장과 2024년내내 공실률의 완만한 증가를 예상하였습니다. 그리고 경제의 전체적 실적이 좋아서 다세대 주택 수요를 추진하지만 계속되는 공급과 수요 불균형으로 임대 성장이 부진할 것으로 분석하였습니다. 지난해동안 미국 전역 대부분의 대도시에서 임대 성장 속도가 전해에 비하여 부진하였습니다. 2021년-2022년 팬더믹 동안 임대가 가파르게 상승하여 이에 따른 공급도 높은 수준으로 따라갔습니다. 새로운 공급은 거의 40년 최고 수준이지만, 역풍은 오래 가지 않을 것이고, 새로운 공급의 대부분은 높은 수요를 보여주는 지역에 전형적으로 위치하고 있다고 Freddie Mac의 다세대 주택 연구 선임 책임자인 Sara Hoffmann이 언급하였습니다. 그에 따르면 이런 상황으로 인하여 다세대 주택 실적은 올해 하락을 유지하겠지만, 장기적이지는 않을 것이라고 언급하였습니다. 전체적인 주택 부족, 주택 시장의 비싼 가격, 우호적인 인구학적 순풍으로 인하여 다세대 주택 시장은 성장의 준비가 되어 있습니다.

2024년 중기 전망 (2024 Midyear Outlook)에 따르면 2024년에 임대 성장은 2.7%이고, 공실률은 6% 상승하여 전체 임대 수입 성장은 2.5%일 것이라고 예측합니다. 2024년 전망은 대체적으로 2차와 3차 시장에 대하여 우호적입니다. 좀 더 비싸고, 더 큰 시장부근의 대체로 낮은 비용인 남부 평원 지역과 미국 남부와 남서부 지역인 Sun Belt 지역에서의 집중이 예상됩니다. 그러는 동안 2024년 예상되는 바닥시장은 높은 수준의 새로운 공급 혹은 약한 수요가 예상됩니다. 2024년 중기 전망 (2024 Midyear Outlook)은 높은 이자율이 유지되고 금리 제한이 꾸준하게 증가하여 부동산 순환에 압력을 가하고 장기 평균의 절반 이하로 금리 제한 스프레드를 이끌 것이라고 주목 합니다. 만약에 2024년 하반기동안에 시장 조건이 안정된다면, 다세대 주택 시장의 거래 규모는 2023년보다 완만히 반등하여 $320 billion이 될 것이라고 Freddie Mac Multifamily는 예측하였습니다.