Freddie Mac는 주요 주택 융자 시장 설문조사 결과를 2024년 4월 18일에 발표하였는데, 30년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM) 평균이 7.17% 로 전주의 7.10%와 비교하여 상승하였고, 1년전 같은 시기인 6.43%보다는 높았습니다. 그리고 15년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM) 평균은 6.44%로 전주 평균인 6.39%보다는 상승하였고, 1년전 15년 고정 주택 융자 이자율 (Fixed-Rate Mortgage : FRM) 평균 5.71%보다 상승하였습니다.

계속되는 이자율 상승에도 불구하고 구매 수요는 굳건함을 유지하고 있다고 Freddie Mac의 수석 경제학인 Sam Khater는 언급하였습니다. 2022년 12월 이후 새로 건설된 주택 판매는 계속 상승하였고, 지속되는 높은 이자율에 주택 구매자들이 적응하는 것으로 생각 됩니다. 2024년 3월 미국 건설 분야는 심각한 부진을 겪으면서, 주택 건설 허가와 주택 신축 모두 2월에 비하여 부진하였습니다. 2024년 3월 기존 주택 총 판매는 2월보다 4.3% 하락하여 계절적으로 조정된 연이율(SAAR) 기준으로 4.19 million 이었습니다.

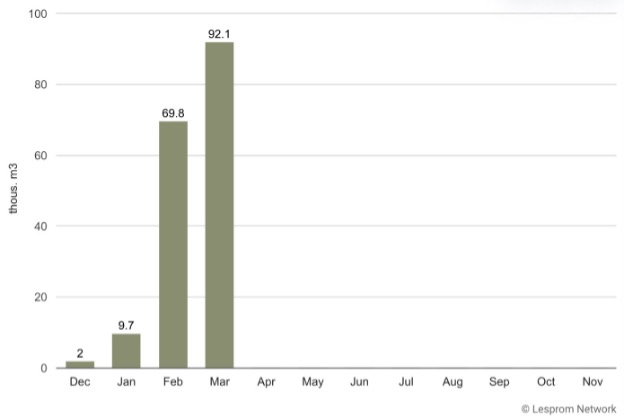

2024년 1사분기 러시아 제재목 생산량은 2023년 1사분기보다 1.6% 증가하여 7.2 million m3이었다고 Rosstat는 발표하였습니다. 하지만 이 수치는 2022년 1사분기의 생산량인 7.5 million m3보다 여전히 낮았습니다.

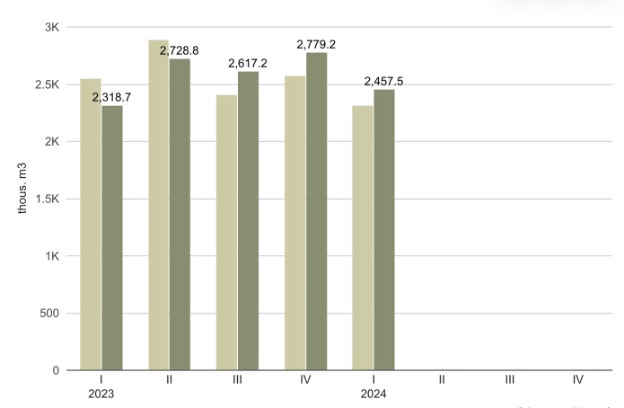

2024년 1사분기 러시아 합판의 생산량은 2023년 1사분기(739 thousand m3)와 비교하여 17% 증가하여 868 thousand m3이었다고 Rosstat는 발표하였습니다. 이런 증가에도 불구하고 2022년 1사분기 생산량인 1,035 thousand m3에 비하면 여전히 16% 낮은 수분입니다.

2023년 핀란드의 산림 산업의 원목 소비량은 전년대비 6% 하락하여61.2 million m3이었다고 Natural Resources Institute Finland (Luke)는 보고 하였습니다. 핀란드 자국내의 원목 소비량도 6% 감소하여 57.8 million m3이었습니다. 수입되는 제재목용 원목과 pulpwood 포함한 원목과 수입된 chips과 sawdust의 양은 전년대비 16% 하락하여 3.3 million m3이었습니다. 제재목용 원목 총 소비량도 11% 감소하여 23.8 million m3이었고, pulpwood 소비량도 2% 하락하여 36.7 million m3이었습니다.

핀란드 산림 산업의 원목 소비를 수종별로 살펴보면 pine pulpwood 은 18.4 million m3, spruce 제재목용 원목은 12.4 million m3, pine 제재목용 원목은 10.3 million m3 이었습니다. 목재 생산품 산업의 원목 소비량은 전년대비 10% 하락하여 26.3 million m3 이었고, 그 중에서 최고 소비 분야는 제재 산업의 원목 소비량도 9% 감소하여 23.8 million m3이었습니다. Pulp 산업의 원목 소비량은 3% 감소하여 34.8 million m3이었고, 그 중에서 최고 소비 분야는 화학 펄프 산업의 소비로 소비량은 29.5 million m3이었습니다.

지역적으로 원목 소비량을 살펴보면 South Karelia는 11.7 million m3, Central Finland는 6.8 million m3, Satakunta는 5.9 million m3이었습니다.

핀란드 산림 산업 생산업 제조에 산림 산업 부산물의 총 소비량은 전년대비 7% 감소하여 8.5 million m3이었고, 이 총 소비량에서 화학 펄프 산업이 ¾이상을 소비하였습니다. Chips의 총 수입량 (1.4 million m3)과 산림 산업의 소비량과의 차이에 근거하면, 핀란드에 수입된 chips의 나머지 물량(0.7 million solid m3)은 에너지 생산에 소비되었습니다.

지난 달 높아진 이자율에도 불구하고, 기존 주택 재고 제한으로 인하여 3월의 새 주택 판매는 상승하였다고 National Association of Home Builders(NAHB)는 발표 하였습니다.하지만 이번 달에 주택 융자 이자율이 7%를 넘어서면서 4월의 새 주택 판매 속도는 압력을 받을 것 입니다. 이로 인하여 완만한 판매와 봄 동안 시공업체 판매 인센티브 증가를 예상하고 있습니다.

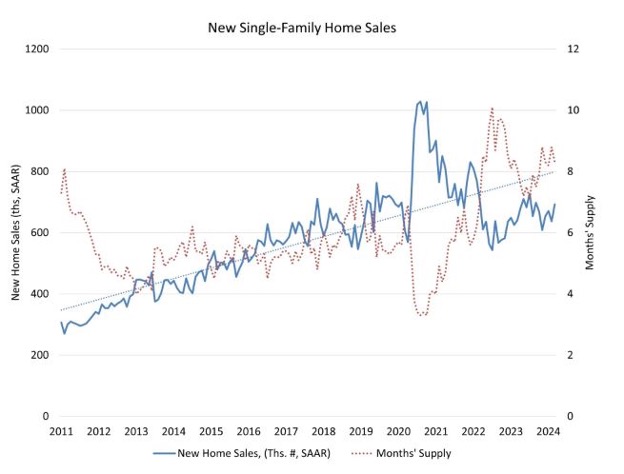

2024년 3월 새로 건설된 단독 주택은 8.8% 증가하여 계절적으로 조정된 연이율 (SAAR)로 693,000이었는데, 이는 2월보다 하락하였습니다. 3월의 새집 판매 속도는 2024년 초반보다 8.3% 상승하였습니다.

U.S. Department of Housing and Urban Development와 and U.S. Census Bureau의 데이터에 따르면 2024년 3월 새집 판매 가격 중간 값은 $430,700으로, 2월보다 6% 상승하였지만 전년대비 1.9% 하락하였습니다.

아래에 새집 판매를 지역으로 전년대비 비교하였습니다.

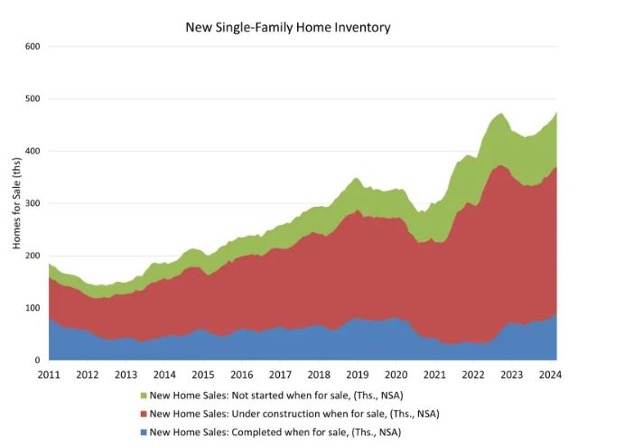

• 동북부 : +15.1% • 중서부 : +17.8% • 서부 : +28.1% • 남부 : -6.6% 2024년 3월 새 단독주택 재고는 2월보다 2.6% 증가하여 477,000이었습니다, 이는 현재 건설 속도 기준으로 8.3개월 공급이 가능합니다. National Association of Realtors의 데이터에 따르면 3월의 기존 단독 주택 재고는 3.1개월 공급이 가능한데, 균형된 시장은 일반적으로 5-6개월 공급 물량입니다. 새로 건설된 단독 주택 재고는 전년대비 10.2% 증가하였습니다.

2024년 1사분기동안 뉴질랜드 원목 수출은 의미심장하게 증가하여 35% 상승하여 5.85 million m3이었고, 수출액도 24% 상승하여 $581 million이었습니다. 뉴질랜드 원목 수출 평균 가격은 8% 하락하여 $99/m3이었습니다. 수출 증가의 주요 요인은 중국으로의 공급이 상당 수준 증가하였기 때문입니다.

뉴질랜드 원목의 중요 수출 시장을 살펴보면 중국으로의 수출은 전년대비 44% 증가하여 5.48 million m3이었습니다. 2위로는 한국인데 뉴질랜드 원목 수출량은 268 thousand m3이었습니다. 대만과 일본은 각각 45 thousand m3, 35 thousand m3 이었습니다.

2024년 1사분기동안 가격 변동은 1월에는 $97/m3, 2월에는 $102/m3, 3월에는 $98/m3이었습니다. 뉴질랜드 침엽수 원목 수출을 수종별로 살펴보면, 1사분기동안 radiata pine이 압도하여 전체 수출량에서 5.65 million m3을 차지 하였습니다.

중국은 계속되는 부동산의 하강에 직면하면서, 합판 생산업체들은 약한 국내 수요를 상쇄하기 위하여 수출 시장으로 초점을 전환하였습니다. 2024년 1사분기에 중국 합판 수출량은 전년대비 6.0% 상승하여 2.46 million m3이었고, 합판 수출 평균 가격 하락에도 불구하고 수출액도 증가하여 $1.1 billion이었습니다. 건설 경기에 크게 의존하는 가구 소비 중국 자국내의 약세로 인하여 합판 수출은 증가하였습니다. 중국 국가 통계국(National Bureau of Statistics of China) 데이터에 따르면 중국에서의 가구 매출은 2024년 1사분기에 342.4 billion yuan으로 단지 0.2%의 전년대비 성장률을 보여주었습니다. 중국 합판 산업은 강한 수요를 보여 주었던 필리핀, 영국, 사우디 아라비아, 아랍에미리트와 같은 주요 시장에 수출 기회를 붙잡았습니다. 베트남도 특히 중요한 수출 시장으로 떠오르면서 저년 같은 시기와 비교하여 50% 상승하였습니다.

2023년말에 중국 전역에는 합판 생산업체 회사가 7,400개이고, 총 생산량은 대략 연간 205 million m3으로 전년대비 1.4% 감소하였다고 National Forestry and Grassland Administration과 China Forestry Products Industry Association의 데이터가 보여 주고 있습니다. 회사의 평균 생산량은 약 27,700 m3을 유지하였습니다. 합판 생산 회사 수의 감소에도 불구하고, 총 생산량은 약간 감소하였고, 회사별 평균 생산량은 계속해서 상승하고 있습니다.

2024년을 주의 깊게 살펴보면 새로운 합판 생산 시설 건설이 계속되어, 개발 사업중인 회사수는 1,477개이고, 대략 28.9 million m3의 생산량이 더하여 집니다. 이런 새로운 회사들은 북경, 상해, 톈진, 충칭, 칭하이, 닝샤, 티베트를 제외한 24주와 지역 전역에 위치 합니다.

중국 합판 산업의 전체 공급은 현재 소비 수요를 능가하고 있습니다. 아래는 생산품 유형에 따른 생산량 명세 입니다.

가구 제작과 장식 : 총 생산량의 약 35%를 차지. 공급-수요 관계가 비교적 균형적.

콘크리트 거푸집 공사 : 총 생산량의 약 24%를 차지. 심각한 생산 과잉

포장 합판 : 총 생산량의 22% 이하로 하락. oriented strand board와의 경쟁 충격

고품질 목세공 : 총 생산량의 약 12%

다른 생산품 : 총 생산량의 약 7%

중국 건설 분야의 문제는 중국 철강 산업에도 심각한 영향을 주었습니다. 중국의 철강 수출은 전년대비 33% 증가하여 미국 행정부의 주목을 끌었습니다. 미국 행정부는 중국 철강 수출 증가로 인하여 국제 시장에서 넘쳐나게 되었고, 자국 산업이 피해를 받게 되었다고 주장하였습니다.

건설 위기가 자국 가구 매출에 충격을 주었다는 관점에서, 중국 합판 생산업체는 수출 증가 노력을 강화하고, 가구 생산업체가 채택한 전략을 반영하고 있습니다. 2024년 1사분기에 목재 가구의 중국 수출은 전년대비 28% 증가하여 96.93 million 제품을 수출하였습니다. 제품당 평균 가격이 8% 하락 하였음에도 불구하고 목재 가구 수출액도 18% 증가하여 $5.63 billion이었습니다.

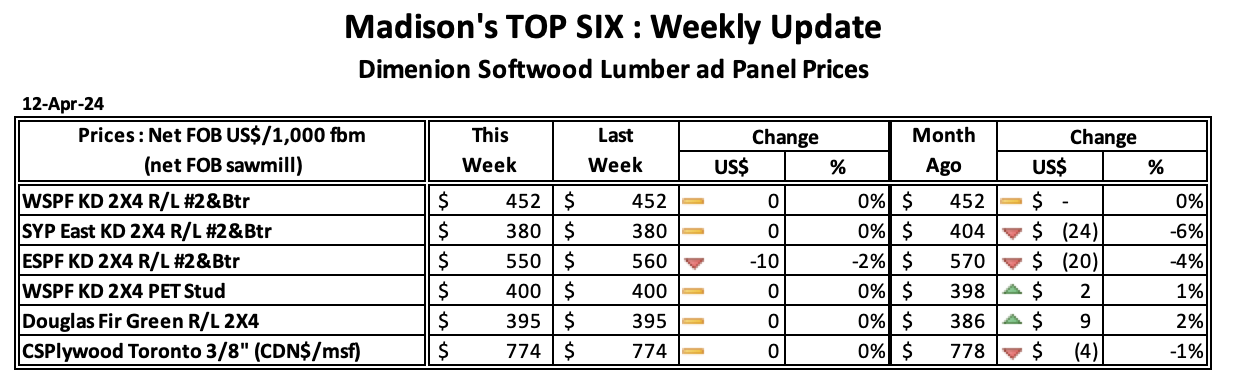

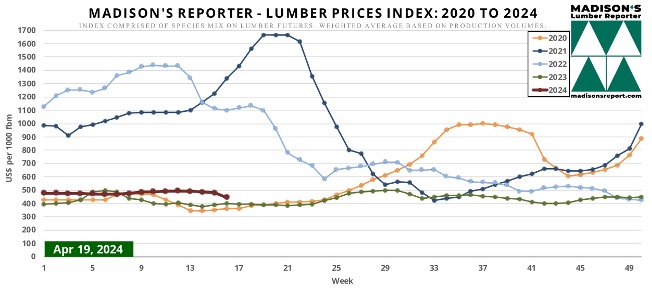

2024년 4월 12일로 마감한 주의 침엽수 제재목 기준 가격인 Western S-P-F 2×4 #2&Btr KD (RL)의 가격은 US$452 mfbm로 전주와 변화가 없었고, 전월 가격인 US$452 mfbm과도 동일 하였습니다. 1년전 같은 시기의 가격인 US$350 mfbm와 비교하여 $102, 29% 상승하였지만, 2년전 같은 시기의 가격인 $1,096에 비하여 $644, 59% 하락하였습니다.

2024년 4월 12일로 마감한 주의 Southern Yellow Pine East Side 2×4 #2&Btr KD (RL)의 가격은 US$380 mfbm로 전주 가격인 US$380에 비하여 변화가 없었고, 전월 가격인 US$404 mfbm보다 $24, 6% 하락하였습니다. 1년전 같은 시기의 가격인 US$545 mfbm와 비교하여 $165, 30% 하락하였고, 2년전 같은 시기의 가격인 $835에 비하여 $455, 54 낮았습니다.

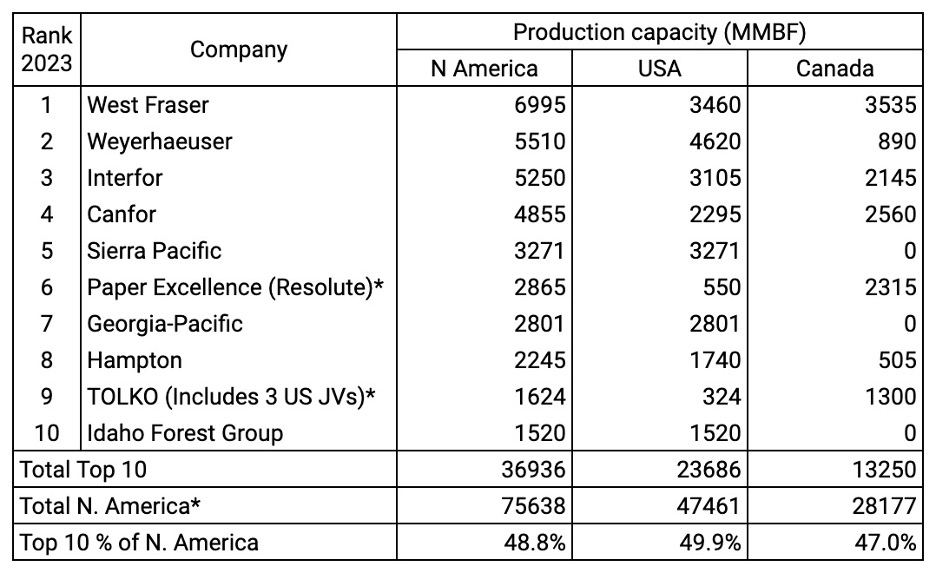

2023년 북미 제재소의 순 생산량은 2% 하락하였는데, 하락의 원인은 제재소 수요 약화와 과거의 공급 과잉 문제 때문이라고 Russ Taylor Global은 보고하였습니다. 이런 경향으로 인하여 9곳의 제재소가 영구히 폐쇄되고, 특히 캐나다 British Columbia (BC)와 미국 남부에서는 교대 근무가 단축되었습니다. 즉 경제적 압력이 목재 공급을 균형 맞추기 위하여 공장 운영 정지를 강요하게 되었습니다. 지난 6-7년동안 주로 미국 남부에서 공장의 실질적인 확장과 새로운 공장 설립이 되면서 생산량이 의미있게 증가하였습니다. 이런 상황은 주로 캐나다 BC와 미국 서부에서의 공장 폐쇄를 부분적으로 상쇄하였습니다. 하지만 2023년동안 일부 분야에서 제재목 가격이 손익 분기점 이하로 하락하면서, 미국 남부에서 예상치 못한 1곳을 포함한 최근의 폐쇄로 심해졌습니다. 2024년이 되면서 미국 남부 지역에서 3곳의 새로운 공장 운영이 시작되었지만, 북미 전역으로는 추가적으로 9곳의 제재소들이 폐쇄를 발표하였습니다. Forisk 분석에 따르면 북미 최대 10대 침엽수 제재목 생산업체는 2023년동안 전체 생산량의 약 49%를 차지하여, 생산량이 36.9 billion board feet이었습니다. 최대 생산업체는 West Fraser로 생산량이 7 billion board feet이었습니다. 미국에서는 Weyerhaeuser가 4.6 billion board feet을 생산하여 최대 이었고, 미국 전체 생산량의 약 50% 이었습니다.

제재목 시장에서 일반적으로 계절적으로 최고 시기는 4월이지었지만, 지난 2년동안 이런 패턴은 급격하게 전환하였습니다. 2024년 Western Spruce-Pine-Fir (W-SPF) 제재목 가격은 향상을 보여주면서 2023년 최고인 3월 가격보다 약간 높았습니다. 하지만 Southern Yellow Pine (SYP)은 심각하게 할인되고, 역사적으로 비교하여 특이하게, 미국 남부 공장들이 받은 재정 유지에 대한 스트레스속에서 교역 되었습니다. 가격으로 살펴보면, Western Spruce-Pine-Fir (W-SPF) 가격은 2024년 초반에 US$400대로 시작하여 3월에 최고인 US$460/thousand board feet (MBF)이었고, 2023년부터 약간 증가하였습니다. 반대로 Southern Yellow Pine (SYP) 가격은 급격히 하락하여 2024년 4월 중반에는 W-SPF에 비하여 US$120/MBF 할인되어 교역 되어, 일반적인 프리미엄과는 극명한 대조를 보여주었습니다. 이런 심각한 가격 차이는 SYP 공장의 재정적 부담이 발생하여, 미국 남부 지역 공장들의 잠정적인 혹은 영구적인 폐쇄를 즉각적으로 이끌었습니다. 이런 가격적 차이는 다른 다양한 침엽수 제재목으로 확장되었습니다. 4월 중순에 미국 내륙 지역에서의 Fir-Larch와 Hemlock-Fir의 가격은 각각 US$525, US$520/MBF 수준을 기록하여, W-SPF와 SYP 프리미엄 가격 이상으로 실질적으로 유지되었습니다. 높은 비용과 제한된 원목 가용성때문에 지속 가능한 수준 이하가 된 캐나다 BC에서는 시장 조정이 극명하였습니다.

2024년 미국의 제재목 시장은 다른 전세계 시장에 비하여 상대적으로 안정적으로 유지될 것으로 예상됩니다. 높은 주택 융자 이자율과 기존 주택의 제한된 재고는 제재목 수요의 중요한 동력인 새로운 주거용 건설에 유익하였습니다. 공동 주택보다 상당히 더 많은 제재목을 사용하는 단독 주택의 신축이 2024년에 증가할 것이라고 예측하고 있습니다. 반대로 유럽, 중국, 일본에서는 공급 과잉, 높은 이자율, 낮은 소비자 신뢰로 인하여 제재목 수요는 약화되었습니다. 전세계 제재목 시장은 너무 많은 공급과 충분하지 않은 수요로 인하여 가격이 보합 혹은 하락하여 고심하고 있습니다. 하지만 2024년 하반기에는 일부 지역에서 약간의 수요 상승 가능성이 보이면서, 개선의 희망적인 전망이 존재하였습니다.

2024년 3월 호주 원목의 중국 수출은 32%로 급격하게 증가하여 2023년 5월 중국의 금지이후 회복세를 유지하고 있습니다. 2024년 3월 호주 원목의 중국 수출량은 92 thousand m3이었고, 원목 수출 평균 가격은 5% 하락한 $127/m3에도 불구하고 수출액은 25% 상승하여 $11.7 million이었습니다.

나무 좀(bark beetle) 감염이 염려로 인한 2021년 중국의 금수 조치로 무역이 중단된 이후에 목재 무역은 재기하고 있습니다. 금지 전 2016년부터 2020년까지 호주 원목의 년간 수출량은3.5 million m3이었습니다. 하지만 2022년에는 교역량이 400 thousand m3 이하로 하락하였고, 2023년에는 완전히 중단되었습니다. 최근의 수치를 살펴보면 2월에도 굳건한 활동이 강조되는데, 목재 수출량은 거의 70 thousand m3이었습니다.