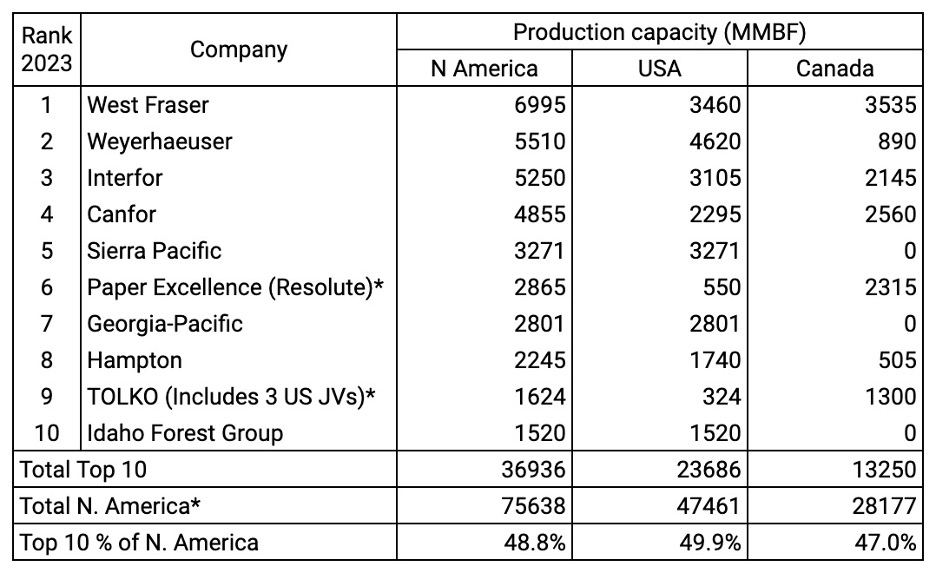

2023년 북미 제재소의 순 생산량은 2% 하락하였는데, 하락의 원인은 제재소 수요 약화와 과거의 공급 과잉 문제 때문이라고 Russ Taylor Global은 보고하였습니다. 이런 경향으로 인하여 9곳의 제재소가 영구히 폐쇄되고, 특히 캐나다 British Columbia (BC)와 미국 남부에서는 교대 근무가 단축되었습니다. 즉 경제적 압력이 목재 공급을 균형 맞추기 위하여 공장 운영 정지를 강요하게 되었습니다. 지난 6-7년동안 주로 미국 남부에서 공장의 실질적인 확장과 새로운 공장 설립이 되면서 생산량이 의미있게 증가하였습니다. 이런 상황은 주로 캐나다 BC와 미국 서부에서의 공장 폐쇄를 부분적으로 상쇄하였습니다. 하지만 2023년동안 일부 분야에서 제재목 가격이 손익 분기점 이하로 하락하면서, 미국 남부에서 예상치 못한 1곳을 포함한 최근의 폐쇄로 심해졌습니다. 2024년이 되면서 미국 남부 지역에서 3곳의 새로운 공장 운영이 시작되었지만, 북미 전역으로는 추가적으로 9곳의 제재소들이 폐쇄를 발표하였습니다. Forisk 분석에 따르면 북미 최대 10대 침엽수 제재목 생산업체는 2023년동안 전체 생산량의 약 49%를 차지하여, 생산량이 36.9 billion board feet이었습니다. 최대 생산업체는 West Fraser로 생산량이 7 billion board feet이었습니다. 미국에서는 Weyerhaeuser가 4.6 billion board feet을 생산하여 최대 이었고, 미국 전체 생산량의 약 50% 이었습니다.

제재목 시장에서 일반적으로 계절적으로 최고 시기는 4월이지었지만, 지난 2년동안 이런 패턴은 급격하게 전환하였습니다. 2024년 Western Spruce-Pine-Fir (W-SPF) 제재목 가격은 향상을 보여주면서 2023년 최고인 3월 가격보다 약간 높았습니다. 하지만 Southern Yellow Pine (SYP)은 심각하게 할인되고, 역사적으로 비교하여 특이하게, 미국 남부 공장들이 받은 재정 유지에 대한 스트레스속에서 교역 되었습니다. 가격으로 살펴보면, Western Spruce-Pine-Fir (W-SPF) 가격은 2024년 초반에 US$400대로 시작하여 3월에 최고인 US$460/thousand board feet (MBF)이었고, 2023년부터 약간 증가하였습니다. 반대로 Southern Yellow Pine (SYP) 가격은 급격히 하락하여 2024년 4월 중반에는 W-SPF에 비하여 US$120/MBF 할인되어 교역 되어, 일반적인 프리미엄과는 극명한 대조를 보여주었습니다. 이런 심각한 가격 차이는 SYP 공장의 재정적 부담이 발생하여, 미국 남부 지역 공장들의 잠정적인 혹은 영구적인 폐쇄를 즉각적으로 이끌었습니다. 이런 가격적 차이는 다른 다양한 침엽수 제재목으로 확장되었습니다. 4월 중순에 미국 내륙 지역에서의 Fir-Larch와 Hemlock-Fir의 가격은 각각 US$525, US$520/MBF 수준을 기록하여, W-SPF와 SYP 프리미엄 가격 이상으로 실질적으로 유지되었습니다. 높은 비용과 제한된 원목 가용성때문에 지속 가능한 수준 이하가 된 캐나다 BC에서는 시장 조정이 극명하였습니다.

2024년 미국의 제재목 시장은 다른 전세계 시장에 비하여 상대적으로 안정적으로 유지될 것으로 예상됩니다. 높은 주택 융자 이자율과 기존 주택의 제한된 재고는 제재목 수요의 중요한 동력인 새로운 주거용 건설에 유익하였습니다. 공동 주택보다 상당히 더 많은 제재목을 사용하는 단독 주택의 신축이 2024년에 증가할 것이라고 예측하고 있습니다. 반대로 유럽, 중국, 일본에서는 공급 과잉, 높은 이자율, 낮은 소비자 신뢰로 인하여 제재목 수요는 약화되었습니다. 전세계 제재목 시장은 너무 많은 공급과 충분하지 않은 수요로 인하여 가격이 보합 혹은 하락하여 고심하고 있습니다. 하지만 2024년 하반기에는 일부 지역에서 약간의 수요 상승 가능성이 보이면서, 개선의 희망적인 전망이 존재하였습니다.