5월이 되었지만 제재목 수요가 증가한다는 증거가 나타나지 않고 있습니다. 제재소들이 충분한 재고를 보유하고 있으면서 공급도 좋은 상황 입니다. 봄이 되면서 구매자들의 문의가 개선되었지만 여전히 지난 겨울 수준 입니다. 그러면서 관계자들은 2023년에 좀 건축 시준이 언제 가시화될지 의문이었습니다. 약한 시장 조건에 대응하기 위하여 또 다른 생산업체의 감산이 발표되었습니다. 이는 제재목 원자재 가격의 추가 하락을 방지하기 위해서이고, 현재 가격은 위험스럽게 생산 비용 수준 혹은 이하 입니다.

미국의 Western S-P-F 거래업체에 따르면 실재 봄철 판매 활기는 다시 한번 찾기 힘든 상황 이었습니다. 명백하게도 과도한 공급이 너무 적은 수요를 쫓아 가고 있습니다. 일부 관계자들은 해당 지역에서 감쳐진 양호한 비지니스와 만만치 않은 그날 그날의 트럭 주문을 대조하듯이 보고하였습니다. 수요 수준은 지루한 수준이지만, 전체적인 거래의 일일 마감 숫자는 괜찮은 수준이었습니다. 2×4 #2&Btr R/L가 저평가 되었다는 게 전반전인 정서 입니다. 반면에 #3/Utility 2×4 는 구매가 좀 더 힘들고, 판매가 쉬운 상황 이었습니다. 거래 업체들에 따르면 studs가 가장 유동적인 아이템 이었습니다. 제재소 주문 파일은 2주내에 형성되어 있습니다.

Western S-P-F 제재목 시장에 신중이 계속해서 군림하고 있다고 캐나다 공급업체들은 보고 하였습니다. 관계자들은 전체적으로 긍정적이었지만, 비지니스 속도는 전형적인 봄철 수준에 한참 아래 이었습니다. 구매자들은 그날 그날의 구매로 여전히 존속하였습니다. 구매자들이 단기 필요만 구매를 계속하였지만, 작업 현장의 활동과 소매 거래는 증가하였습니다. 캐나다 제재소들은 필수 아이템의 판매 가격을 적은 폭으로 조정하였습니다. 운송 흐름은 원활하였고, 대부분이 정각에 형성되면서 구매자편에서는 긴급성이 추가적으로 감소하였습니다.

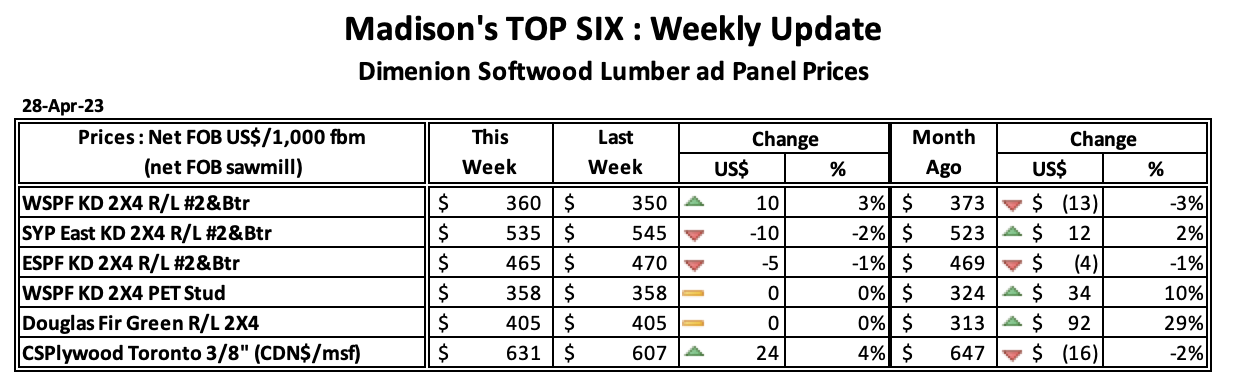

2023년 5월 5일로 마감한 주의 침엽수 제재목 기준 가격인 Western Spruce-Pine-Fir 2×4 #2&Btr KD (RL)의 가격은 US$360 mfbm으로 전주 가격과 변화가 없었고, 전월 가격인 $351보다는 $9, 2$ 상승하였습니다. 1년전 같은 시기의 가격인 US$1,060 mfbm와 비교하면 $700, 66% 하락하였고, 2년전 같은 시기의 가격인 $1,210와 비교하면 $850, 70% 낮았습니다.