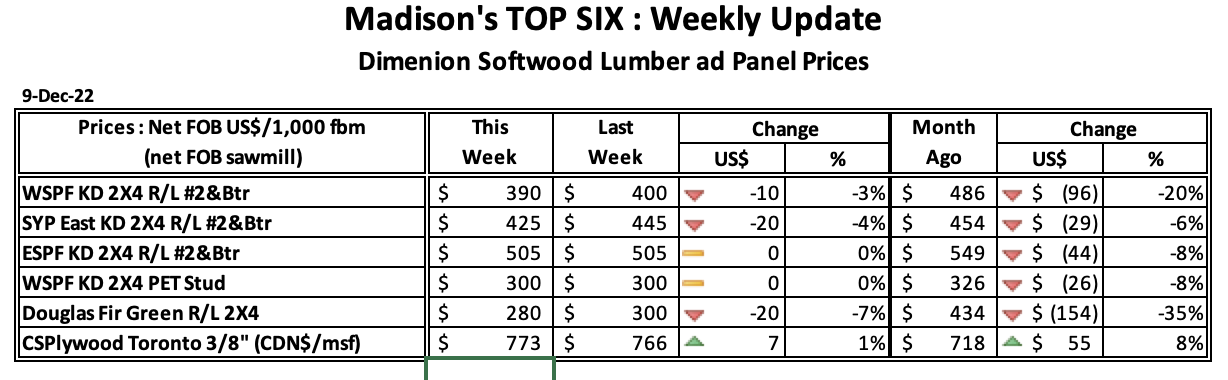

2022년 1월에서 11월까지 러시아 합판 생산량은 전년 대비 28% 하락하여 3.0 million m3 이었고, 11월 한달 동안의 생산량도 38% 하락하였다고 러시아 통계청 Rosstat는 발표하였습니다. 러시아 회사들은 높은 관세와 낮은 가격에도 불구하고 미국에 합판을 수출 하였습니다. 10월 러시아 합판 생산업체는 미국에 52 thousand m3을 수출하였는데 전년 대비 29% 하락하였습니다. 지난 7월 10일 이후에 러시아와 벨라루스 목재 생산품의European Union 수출은 제재로 인하여 완전히 중단 되었습니다. 그리고 미국은 러시아를 최혜국 무역상태에서 철회하였습니다. 제재로 인하여 수출 의존도가 높은 러시아 산림 산업의 생산량은 급격하게 하락하였습니다. 유럽과 미국으로의 합판 수출 감소로 인하여 러시아 합판 공장의 시설 가동률은 20-40%로 하락 하였습니다. 러시아의 우크라이나 침공으로 인한 제재 이전에 미국은 유럽 다음으로 러시아 합판 수출 시장의 두번째 이었습니다. 2021년 미국으로의 수출량은 569 thousand m3이었고, 수출액은 $143 million이었습니다.

2022년 11월 러시아 합판 생산량은 38% 하락

03 Tuesday Jan 2023

Posted in Uncategorized