산림 생산품 산업은 COVID-19 이후 환경에 성숙해 가면서, 거시 경제 조건의 새로운 현실이 좀 더 명확해지고 제재목 가격 경향 주기에 대한 더 나은 그림이 형성되고 있습니다. 과거에는 제재목 제조업체들이 비교적 안정적인 계절적 주기에 의존 할 수가 있었습니다. Labour Day인 9월초 이후에 부진이 시작되고, 연말까지는 제재목 가격이 하락하는 계절적 주기를 보여 주었습니다. 그러다가 봄 건설 시즌을 대비한 구매를 늘려가면서 일반적으로 2월부터 제재목 가격이 상승하였습니다. 하지만 지난 몇 년 동안 이런 역사적인 연간 주기는 작동을 하지 않았습니다. 부동산 중개업체들조차 비지니스가 덜한 전통적인 잠잠한 시기가 발생하지 않다는 것을 주목합니다. 역사적으로 대부분의 사람들은 휴일이후 혹은 1월에 더 많이 활동하기를 원하지 않았지만 2020년 봄 이후로 변화하였습니다.

주택 구매와 새로운 주택 건설에 계절적인 안정성이 복귀되어 가면서 제재목 수요도 이런 경향으로 진행되고 있습니다. 하지만 과거와 비교하면 상당한 변화가 있습니다. 제재업체에 가장 중요한 것은 제재목 가격에 대한 새로운 바닥이 확립되었다는 것 입니다. 만약에 2020년 초반이후 보여준 급격한 가격 상승이 지난 10년동안 증가되었다면, 즉 연간 10% 혹은 15%의 상승이었다면, 누구도 특이하다고 생각하지 않습니다. 하지만 가격 상승이 너무 급격하고, 급작스럽게 발생하여 일부는 가격 수준이 다시 돌아 올 것이라고 생각하였습니다. 제재목 가격에 대한 새로운 바닥에 대한 다른 중요 이유는 생산업체의 비용 구조가 완전히 변화하였기 때문입니다. 일반적인 인플레이션 때문이 아니라 산림 산업에 좀 더 많은 근본적이고 구조적인 변화때문에 운영 비용이 심각하게 상승하였습니다. 수면위로 상승하는 이런 새로운 현실의 이해를 통하여 산림 산업은 내년을 기대하고 무엇이 예상될지 궁금해 합니다. 가격 관점에 대한 전망은 폭 넓은 의견이 존재하지만 한가지는 일반적인 동의가 되는데 그 것은 지난 2년간의 변동성은 이제 우리 뒤에 존재하고 또 다시 발생하지는 않을 것이라는 사항 입니다. 과연 미래 가격은 어디에 정착할까 가 의문 입니다. Western Spruce-Pine-Fir 2×4 #2&Btr KD (RL)의 가격은 US$500에서 $700 mfbm 범위 어딘 가에서 변동을 거듭할 것 입니다. 그 이유는 B.C.내 대부분의 대용량 제조업체의 새로운 생산 비용이 매우 일반적이기 때문 입니다. 또한 2000년 초반이래로 산림 산업은 더 많은 지식과 요령을 가지게 되었습니다. 즉 시장 조건에 빠르게 대응하기 위하여 감산과 잠정적인 휴지 시간을 이용 합니다. 과거의 습관은 수요가 크게 하락하여도 제재목 생산을 계속하여서, 공급이 많아져 가격 하락이 형성되었는데 이런 보통의 운영 방식은 더 이상 존재하지 않습니다. 2021년이 시작된 이후로 북미 공장들은 수요 감소를 주목하였고, 생산량 감소로 이를 대응하였습니다.

제재소는 미국 주택 신축, 특히 단독 주택 신축의 중요성을 과장 할 수 없습니다. 캐나다 제재목 판매의 65%는 미국 시장이 흡수하고, 주로 새로운 주택 건설용 입니다. 그리고 10%는 캐나다 자국 시장에서 소화되고, 6%는 일본으로 수출 됩니다. 일본의 제재목 구매는 전적으로 #1/Appearance Grade 혹은 Premium 목재이지 표준 등급 혹은 미국에서 사용하는#2&Btr.는 구매하지 않습니다. 미국 주택 시장에서 가장 큰 점유율을 보이고, 건축 방식이 대부분 목재를 사용하는 미국 단독 주택의 9월 신축은 8월 상승세와 반대로 4.7% 하락하여 892,000 units이었습니다. 9월 단독 주택 허가는 8월의 900,000 units보다 3.1% 하락하여 872,000 units이었습니다. 건물 허가에서 건설이 시작되는 시간 차이는 일반적으로 2개월이어서, 9월 허가는 11월 건축 지표가 됩니다. 지난 몇 년 동안 침엽수 제재목 기준 가격인 2X4와 미국 주택 신축은 매우 긴밀한 상관 관계가 발견되었습니다. 올해가 저물어가고, 2023년이 눈 앞으로 다가 오면서, 다가오는 내년을 전망하는데 꼭 기억해야하는 중요한 사항이 아래와 같습니다.

- 2022년 1월에서 9월까지 주택 건설 활동은 2021년 같은 시기와 비교하여 높은 수준을 유지하고 있습니다.

- 9월에 건설중인 건물은 매우 높아 1.735 million units이고, 건설 중인 단독 주택은 822,900이었습니다. 이는 역사적으로 최고 수준을 기록한 1973년보다 높은 수준입니다. 이는 궁극적으로 신축이 되고, 새로운 주택 자료 뒷받침에 도움이 됩니다.

- 2022년 7월의 미국의 건물 허가는 1.685 million units으로 9월보다 단지 7.2% 높습니다. 이것이 의미하는 것은 진행되는 건축 활동에 좋은 모멘텀 입니다.

- 9월말 미국 시장내의 새로운 주택은 462,000이었고, 8월에는 457,000 units이었습니다. 재고의 65%는 건설중인 주택이고, 23%는 아직 신축을 시작하지 않았습니다. 재고의 12%는 완공된 주택인데, 장기 평균인 27%보다 낮습니다. 다시 한번 이는 새로운 주택 구입에 계속해서 좋다는 것을 의미합니다.

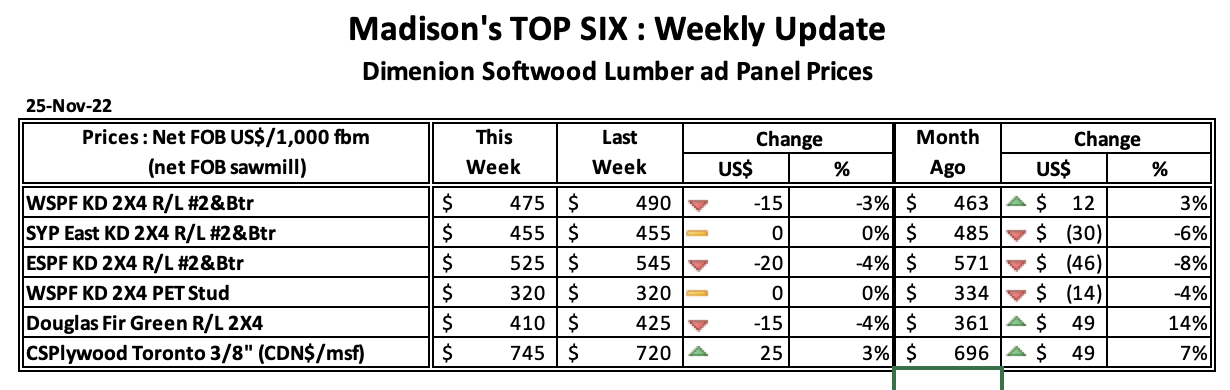

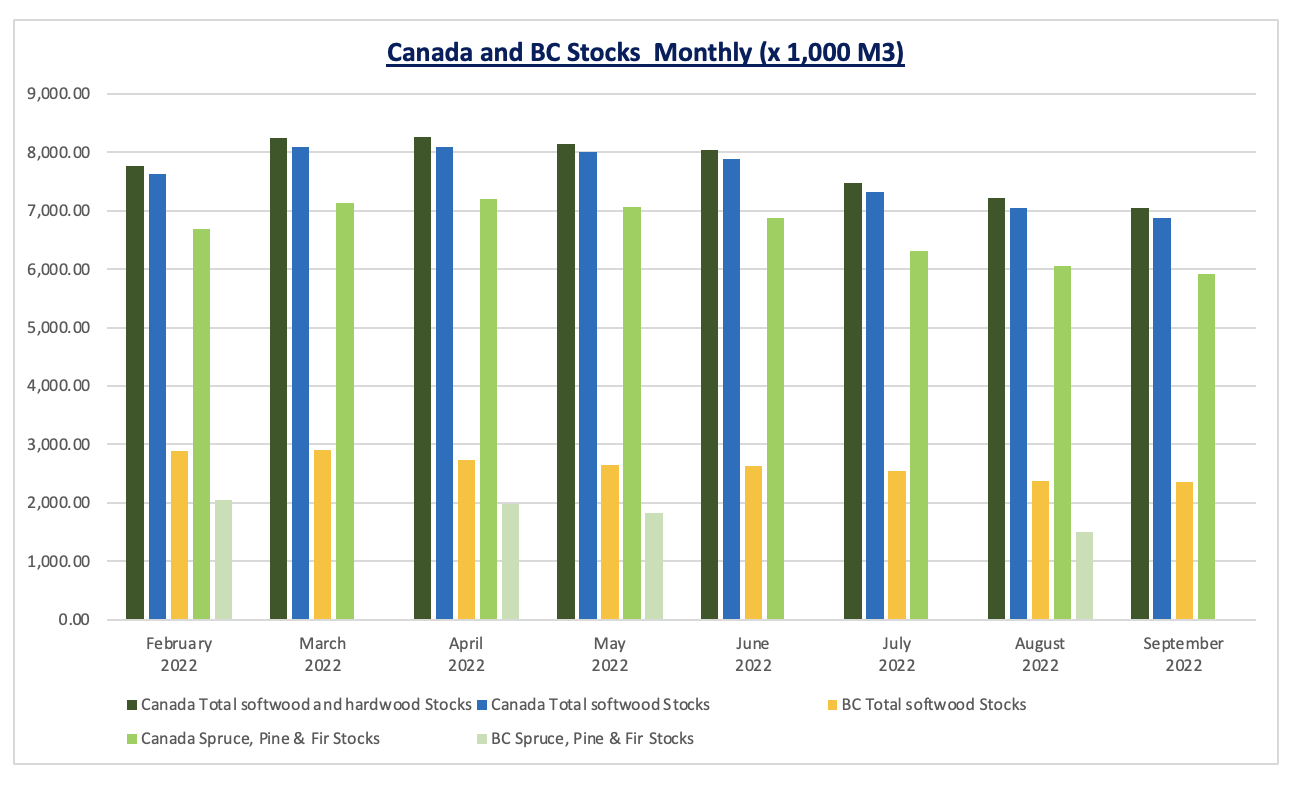

제재목 시장과 현재 가격에 관해서, 10월 미국의 고밀도 인구 집중 지역의 많은 곳에 기후 상황이 양호하여 건설 활동이 상승하는 기회를 제공 되었습니다. 그래서 제재목과 목재 건축 자재의 수요는 상승하였고, 현장에 공급이 제한되면서 제재목 가격은 상승하였습니다. 겨울과 대부분의 주택 건설이 봄까지 끝났다는 예상으로 제재소와 도매상 모두 재고 수준을 낮게 유지하고 있습니다.

9월에 진행된 미국 북서부에 위치한 Weyerhaeuser 공장의 파업은 서부 연안 수종의 공급에 충격을 주었습니다. 결과적으로 이들 수종의 제재목 가격은 다은 제재목 보다 더 크게 상승하였습니다. 10월에 가까워 지면서 태평양 연안의 북서부 지역의 제재소들의 주문 화일은 11월 첫째 혹은 두번째 주까지 형성되었습니다. 이는 제재목 수요가 전통적으로 하락하는 시기에 꽤 강한 수요를 보여 주었습니다. 캐나다 B.C.의 대형 제재목 생산 업체들의 의미 있는 감산은 수요와 공급 균형 유지에 도움이 되었고, 그래서 침엽수 제재목 가격은 보합세를 유지하였습니다. 대부분의 공장은 높은 원목 가격에 비한 낮아지는 제재목 가격을 감산의 이유로 발표하였습니다. 그러는 동안 Weyerhaeuser와 노조는 합의를 하였고, Hemlock과 Douglas fir 제재목의 최근 부족이 해결되었습니다. 이런 공급 제약과 현장의 상당히 낮은 재고 수준이 결합되어 제재목 판매자는 카운터 오퍼를 피해갈 수 있게 되었고, 미리 결정된 오퍼 가격을 고수할 수 있었습니다. 무엇보다 기억해야하는 가장 중요한 점은 처음으로 주택을 구입하는 가장 큰 단독 집단은 밀레니엄 세대입니다. 밀레니엄 세대는 베이비 세대보다도 더 많은 수 입니다. 그래서 단순하게 인구 통계학적으로 15년동안 주택 수요의 탄탄함을 예상할 수 있습니다. 2006년 주택 붕괴이후에 미국 주택은 인구에 비하여 적게 건설되었다는 것은 말할 나위가 없다. 또한 기존 주택 재고는 노화되기 시작하여, 이런 주택 중에 다수는 수면 만료에 다가가고 있습니다. 그래서 향후 15년동안 30대 초반의 주택 구매 수요에 참여, 노화되는 기존 주택의 리모델링 & 재건축, 극한의 기상 이변으로 인한 재건축 등으로 목재 건축 자재 수요는 다가오는 내년에 감소하지 않을 것 입니다.