러시아 정부는 함수율이 22% 이상이고, 폭과 두께가 10cm이상인 제재목에 수출 관세를 인상한다고 발표하였습니다. 2022년 1월 2일부터 12월 31일까지 침엽수 제재목 수출 관세는 EUR 200/M3, oak, beech, ash 제재목 수출 관세는 EUR 250 – 370/M3로 결정하였습니다. 참고적으로 현재 침엽수와 oak 제재목 수출 관세율은 10%로, EUR 13-15/M3 이하입니다. 그리고 beech와 ash 제재목 수출 관세율도 10%로서 EUR 50/M3 이하입니다.

제재목 가격이 다시 상승하면서 지난 6월의 수준까지 상승하였습니다. 제재목 가격 상승의 주요 요인은 캐나다 모든 지역들에서의 폭우와 홍수로 인하여 도로가 폐쇄되고, 세계에서 가장 큰 생산업체들은 운송을 제한하고 있기 때문입니다. 어제 화요일 미국 시카고 선물시장에서 제재목 선물 가격은 3.8% 상승하여 US$824.50/mbf로 지난 6월 24일이후 가장 높게 형성되었습니다. 지난 이틀 동안 가격이 상승하였고, 캐나다 British Columbia지역의 심각한 홍수때문에 캐나다 제재목의 주간 운송량이 약 25%-30% 감소하였다고 West Fraser Timber Co.ms는 발표하였습니다. 제재목 교역 전략이 전문인 Westline Capital Strategies Inc.의 창업자인 Greg Kuta에 따르면 캐나다 B.C.의 다른 공장들도 사정이 비슷할 것이라고 판단하였습니다. 그에 따르면 철송 배당에서 제재목은 서열 순위가 최하위이기 때문에 바로 지금 운송할 수 있는 이상을 생산한다는 것은 의미가 없다고 생각하고 있습니다. 그러면서 캐나다 토론토 증권 거래소에서 West Fraser Timber의 주가는 3.4%하락하여 C$103.10이었고, Canfor Corp.는 2.9%, Interfor Corp.는 2.3% 하락하였습니다.

캐나다 Vancouver지역은 강우 주의보가 오늘까지 연장되면서 폭우가 예상됩니다. 전체 강수량은 대부분의 지역에서 60 millimeters (2.4 inches)가 예상되고, 결빙 고도가 상승하고 눈이 녹으면서 유출량이 증가하고 있습니다. 캐나다의 심각한 폭풍우때문에 도로와 기차 선로가 폐쇄되고 있습니다. 캐나다 전국 철도사 (Canadian National Railway Co.)는 현재 진행중인 폭우 문제때문에 Vancouver 항구 근처의 운영을 중단한다고 발표하였습니다.

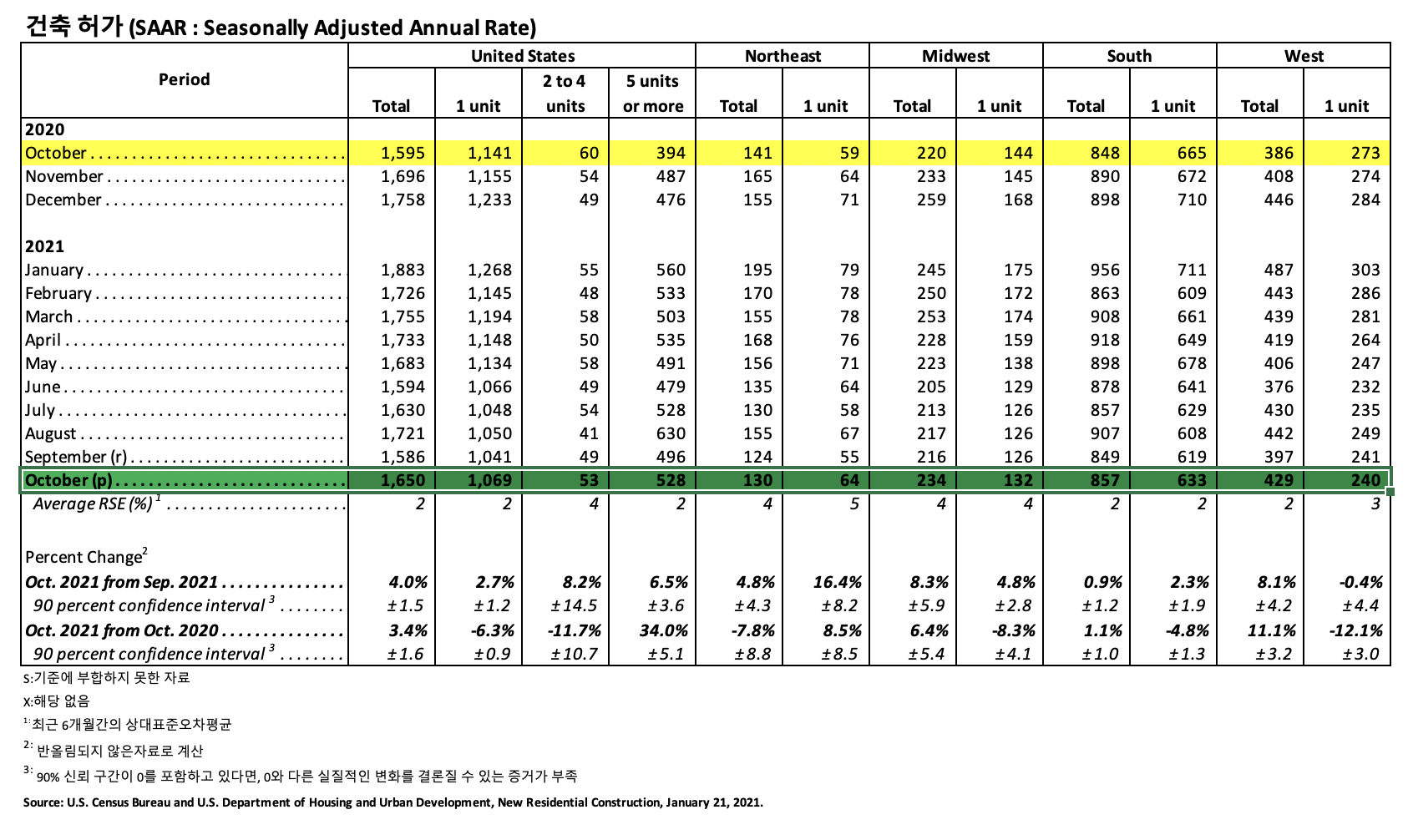

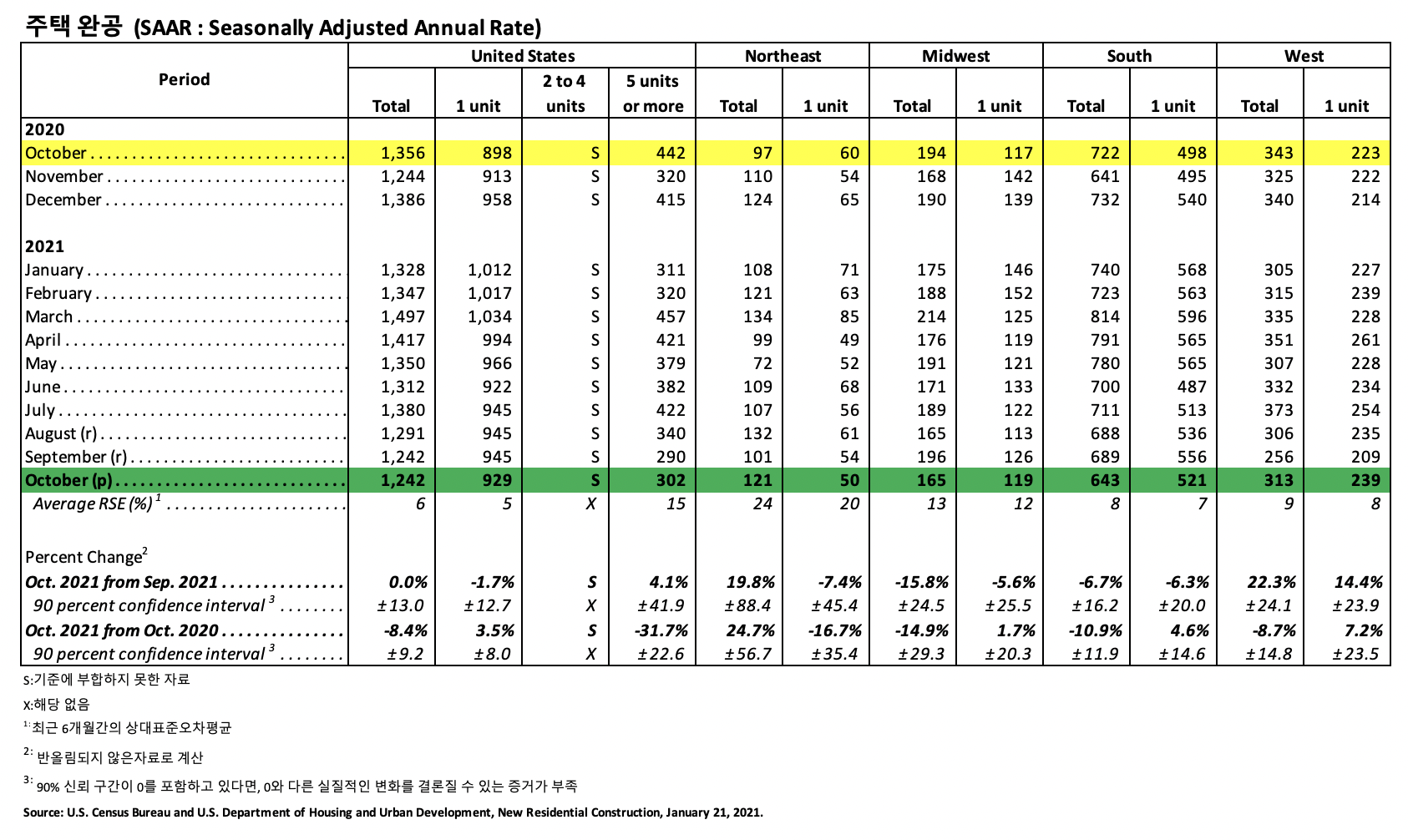

미국 인구 통계국 (U.S. Census Bureau)과 미국 주택과 도시 개발부 (U.S. Department of Housing and Urban Development)는 2021년 10월 미국 거주용 주택 건설 통계 자료를 합동으로 발표하였습니다.

건축허가(Building Permits)

2021년 10월 사유 주택 건축 허가는 1,650,000 (SAAR : Seasonally Adjusted Annual Rate) 으로 2021년 9월 (1,586,000) 보다 4.0% (±1.5%) 상승하였고, 2020년 10월 (1,595,000)과 비교하여 3.4% (±1.6%) 상승하였습니다. 2021년 10월 단독 주택 건축 허가는 1,069,000 (SAAR)로 2021년 9월 (1,041,000)과 비교하여 2.7% (±1.2%) 상승하였습니다. 5가구 이상의 다중 건물의 10월 허가는 528,000 (SAAR) 이었습니다.

주택신축(Housing Starts)

2021년 10월 사유 주택 신축은 1,520,000 (SAAR)으로, 2021년 9월 (1,5300,000) 보다 0.7% (±12.2 %) 낮았지만, 2020년 10월 (1,514,000) 보다는 0.4% (±12.3%) 높았습니다. 10월의 단독 주택 신축은 1,039,000 (SAAR)으로 9월 (1,081,000)과 비교하여 3.9% (±9.5%) 하락하였습니다. 5가구 이상의 다중 주택 10월 신축은 470,000 (SAAR) 이었습니다.

주택완공(Housing Completions)

2021년 10월 사유 주택 완공은 1,242,000 (SAAR)으로 2021년 9월 (1,242,000)과 비교하면 변화가 없었고(±13.0%), 2020년 10월 (1,356,000) 보다 8.4% (±9.2%) 하락하였습니다. 2021년 10월 단독 주택 완공은 929,000 (SAAR) 으로 2021년 9월 (945,000)에 비하여 1.7% (±12.7%) 하락하였습니다. 1월의 5가구 이상의 다중 주택 완공은 302,000 (SAAR) 이었습니다.

5년전만해도 중국 항에서 유럽산 침엽수 원목은 존재하지 않았습니다. 하지만 모든 국가들의 끝없는 목재 수요 증가와 기존 거래 국가에서의 운송 어려움, 유럽의 목재 과도 공급 등이 합해지면서 지난 4년전 부터 중국의 원목 유입 흐름이 변경되었습니다. 2017년에 중국의 목재 수입량의 거의 75%는 뉴질랜드, 러시아, 미국에서의 수입이었습니다. 하지만 2020년에서 2021년에 거쳐 러시아와 미국에서의 중국 수입은 급격하게 하락하였지만, 유럽과 라틴 아메리카에서의 수입은 상승하였습니다. 2021년 1월에서 9월까지 중국 목재 수입량의 거의 80%는 뉴질랜드, 유럽, 라틴 아메리카가 차지 하였습니다. 특히 유럽에서의 수입은 급격하게 증가하였는데, 2017년 유럽 침엽수 원목 수입량은 500,000 m3이하이었지만, 2021년동안 수입량은 14 million m3으로 추산됩니다. 유럽 수입량의 30%는 독일이 차지하면서 뉴질랜드 다음으로 2번째 순위를 기록하고 있습니다. 독일에서의 침엽수 원목 수입량은 2018년에 약200,000 m3이었고, 2019년에는 3.8 million m3이었습니다. 2021년 독일에서의 침엽수 원목 수입량은 10 million m3을 넘을 것으로 추산됩니다. 체코에서의 침엽수 원목 수입량은 2019년에 급격하게 증가하였지만, 이후 크게 증가하지 않으면서 2021년 수입량은 지난 2년보다 실질적으로 감소할 것으로 추산합니다. 지난 3년동안 폴란드, 프랑스, 슬로바키아등에서의 원목 수입량은 증가하였습니다. 하지만 유럽에서의 원목 과잉 공급량이 사라지고, 자국내 수요가 상승하면서 지금과 같은 상승 경향을 계속하기는 쉽지 않을 것으로 예상됩니다.

캐나다 연장 정부는 미국 상무부(U.S. Department of Commerce)가 캐나다 침엽수 제재목에대한 관세 인상을 발표하여 실망하였다고 발표하였습니다. 대부분의 캐나다 생산업체들 에게 부과되는 반덤핑(anti-dumping )관세와 상계관세(countervailing duty)의 최종 통합관세율을 17.9%로 결정하였다고 미국 정부는 발표하였습니다. 최종 관세율인 17.9%는 초기 관세율인 8.99%의 거의 2배 상승하였습니다. 국제무역장관 (International Trade Minister)인 Mary Ng은 미국 소비자들의 주택 비용과 주택 개선 비용을 상승시키고, 캐나다 공동체, 사업, 노동자들에 유해한 부당한 관세 부여를 중단해달라고 미국에 요청하였습니다.

최종관세율은 회사별로 차이가 있는데, Canfor Corp.(TSX:CFP)는 19.54%; West Fraser Timber Co. (TSX:WFG)는 11.12%; Resolute Forest Products (TSX:RFP)는 29.66%; JD Irving (TSX:IVN)은 15%입니다. 캐나다 B.C. 제재목 무역 연합회 (B.C. Lumber Trade Council)는 미국 생산업체들이 자국 수요에 부합하지 못하는 상황에서 최종 관세 인상은 예상치 못하였고, 여전히 실망스럽다고 발표하였습니다. 하지만 미국 정부는 캐나다 제재목 생산업체들이 불공정한 정부 보조금을 받고 있고, 이로 인하여 미국내 자국 제재목 생산업들보다 경쟁력 우위를 가지고 있다고 오랫동안 주장하였습니다.

유럽과 북미 제재소들은 2021년 상반기동안 기록적인 이익 창출을 즐겼지만, 3사분기에는 제재목 가격이 하락하면서 이익이 하락하였습니다. 2021년 상반기동안 제재목 가격은 유사이래 최고 수준을 기록하였지만 제재목용 원목 비용 상승은 상대적으로 덜 상승하면서, 2021년 2사분기 이익은 최고 수준을 기록하였습니다. 매상 총이익은 제재목 가격에서 순비용을 차감하는 것으로 정의되는데, WRQ가 제재소들의 분기별 이익을 추적한 2005년이후 최고 수준을 기록하였습니다.

놀라울정도로 강한 제재목 수요와 제제목 생산업체들의 높은 가동율로 인하여 작년 제재목용 원목 비용이 증가하였는데, 특히 캐나다 서부, 노르딕 지역, 중앙 유럽에서의 상승이 강하였습니다. 높아지는 생산비용에도 불구하고 작년부터 유럽에서의 총이익은 2배, 북미에서는 3배 상승하였습니다. 하지만 2021년 7월과 8월 제재목 가격이 폭락하면서 이익은 하락하였고, 제재목용 원목 가격 조정은 적은 폭으로 진행되었습니다. 그 결과로 캐나다 서부와 미국 북서부 지역의 많은 제재소들이 가동율을 감소시키고, 제재목 판매 수익은 드물지만 현금지불비용을 감당하지 못하였습니다. 미국 남부 지역의 경우 제재목 가격이 붕괴되면서 총이익이 하락하였지만, 낮은 원목 비용 덕택에 2021년 3사분기에 여전히 이익 수준을 유지하였습니다. 그러면서 8월 총이익은 지난 10년 평균보다는 눈에 띄게 높은 수준을 기록하였습니다.

노르딕 국가들의 제재소들의 이익 수준도 지난해 이후 상승하였지만, 캐나다와 미국의 상승 속도보다는 더디었습니다. 2021년 2사분기동안 핀란드와 스웨덴의 제재목 매출은 더 상승하였고, 원목 비용이 최근에 상승하였지만 부산물이 이를 상쇄하였습니다. 그러면서 노르딕 국가들의 제재소들 총이익은 지난 15년이래 최고 수준을 기록하였습니다. 스웨덴 제재목 회사들의 이익은 핀란드 제재목 회사들보다 빠른 속도로 상승하였습니다. 그 이유는 핀란드의 제재목용 원목 비용보다는 저렴하였고, 미국, 노르웨이, 영국, 네덜란드, 덴마크와 같은 고수익 시장으로의 스웨덴 수출량이 많아졌습니다. 핀란드 제재목 수출은 주로 중국과 MENA 지역 국가들과 같은 저수익 시장의 수출이 많았습니다.

작년 이맘때와 유사하게 제재목 가격은 상승하기 시작하였고, 목재 건설용 자재등 가격은 지난 몇 주 동안 꿈틀되면서 올랐습니다. 전통적으로 지금 시기가 제재목 가격이 상승하는 시기가 아닙니다. 최근 미국 새집 신축과 주택 판매와 가격은 믿을 수 없이 강합니다. 그래서 많은 전문가들이 올해 말까지 제재목 가격이 계속 상승할 것이라고 예상하지만, 정답은 오직 시간만이 알고 있습니다.

Western S-P-F 미국 구매자들은 상승시장에서 안정적인 수요를 만들기 위하여 바쁜 한주를 보냈습니다. 미국 전역의 건설 현정은 가을 날씨 덕분에 좋은 환경을 유지할 수 있었습니다. 소비자들은 크게 두가지로 분류되었는데, 소량에서 중간 량 정도를 자주 거래하는 부류와 높은 가격 재고 잔재를 처리하면서 옆에서 가격 수준을 관찰하는 부류입니다. 제재소들의 주문 파일은 10월 중순까지 형성되었습니다. 캐나다의 Western S-P-F lumber 생산업체들은 주문 파일을 10월 중순에서 말까지 형성하였습니다. 강한 수요가 유지되면서 모든 등급의 판매가 수월하고, 프리미엄의 판매가 가장 좋습니다.

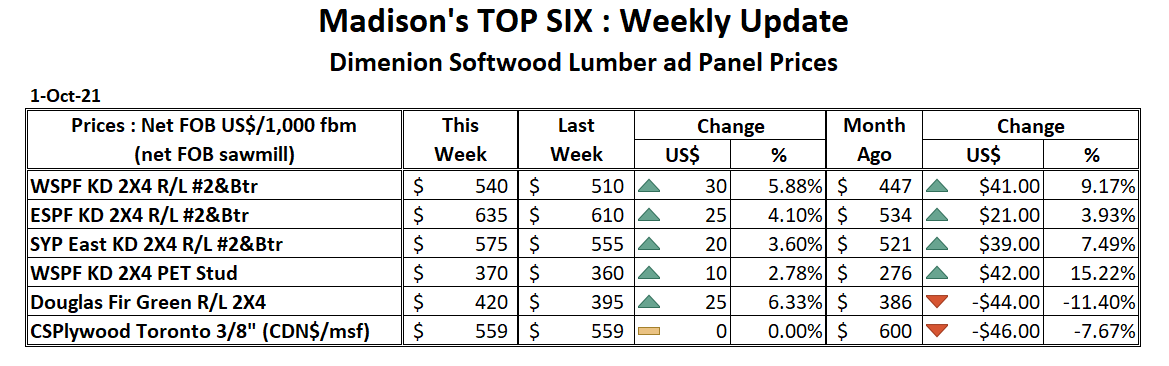

미국의 노동절 휴일 이후에 가격이 꾸준히 상승하면서 2021년 9월 30일로 마감한 주의 Western S-P-F 2×4 #2&Btr KD (RL)의 가격은 $540 mfbm으로 지난주 가격인 $510보다 $30, 6% 상승하였습니다. 그리고 작년 같은 시기의 가격인 $960과 비교하면 $420, 44% 낮지만, 2년전 가격인 $376보다는 $164, 44% 높습니다.

북미와 유럽 제재소들의 잔여물 공급이 증가함에도 불구하고 2021년 2사분기 전세계 침엽수 파이버 가격은 1사분기보다 일반적으로 상승하였다고 Wood Resources International (WRI) 는 보고하였습니다. 전세계 지역에서 일반적으로 분기대비 1.5% 정도 상승하였는데 예외가 캐나다 British Columbia입니다. 이 지역의 wood chip 가격은 제한된 공급과 상승하는 NBSK pulp 가격으로 인하여 거의 20% 상승하였습니다. 작년의 경우 softwood fiber 가격은 미국과 독일을 제외하고는 전세계적으로 5%-20% 범위로 상승하였습니다. 상승한 softwood fiber 가격은 2년동안 최고를 기록하면서 2021년 2사분기 Softwood Fiber Price Index (SFPI)는 $92/odmt를 넘었습니다. 하지만 Hardwood Fiber Price Index (HFPI)는 분기대비 1&로 약간 상승하여 $84.41/odmt로 두 지표 상승의 차이는 2007년 이후 가장 많았습니다. 2021년 2사분기동안 중요 펄프 생산국 대부분에서 Hardwood fiber 가격은 조정되었습니다. 미국 남부 캐나다 동부 스페인등의 일부 지역에서 Hardwood pulplogs20201년 2사분기 가격은 1사분기보다 5% 상승하였습니다. 환태평양지역에서의 Hardwood chips 거래량은 4분기 연속으로 급속하게 증가하여 2021년 2사분기에 최고 수준인 6.7 million odmt를 기록하였습니다. 하지만 2021년 2사분기동안 운송량은 6년 최저 수준인 5.0 million odmt이 보고되었습니다. 환태평양 지역으로 수출되는 wood chips의 60%를 중국이 차지하고 일본은 34%, 나머지는 한국과 대만으로 수출되었습니다. 일본의 wood chips 수입량은 2020녀 초반인 COVID 발생 초기에 반등하였지만, 2021년 분기별 수입량은 2020년 예외적인 하락을 제외한 5년간 평균보다 10% 이상 하락하였습니다. 2021년 공급원의 전체적인 변화는 중국의 수입 다변화와 일본이 소수 국가에서 수입을 집중하는 것 입니다. 중국의 경우 과거 베트남과 호주에서의 수입이 많았지만, 최근에는 태국, 남아프리카, 브라질에서의 수입을 확대하고 있습니다. 하지만 일본은 이와는 반대로 베트남과 호주에서의 수입을 증가시키고, 브라질과 칠레에서의 수입을 감소시키고 있습니다.

10월 8일자 제재목 선물 가격은 $713/mbf으로 사상 최고가를 기록한 5월 가격인 $1,711/mbf보다 여전히 58% 낮지만, 공급망 붕괴와 주택 수요의 강세로 원자재 호황은 탄력을 받고 있습니다. 일년 전 제재목 선물 가격은 대략 $586/mbf이었습니다. 8월말에 최저가인 $400/mbf를 기록한 이후에 한달동안 $100/mbf가 상승하였다고 Fastmarkets Random Lengths Framing Lumber Composite Price는 발표하였습니다. 그러는 중에 평균 미국 가정 지출이 월간 $175 상승하는 인플레이션을 보고하였습니다. 미국 가구 소득에서, 중간값 연간 소득은 $70,000입니다. 부가적으로 전세계 식량 가격은 10년동안 최고 수준을 기록하였고, 9월달 상승은 2개월 연속 상승세를 보여주는 것이라고 Food and Agriculture Organization (FAO)는 발표하였습니다. 많은 전문가들은 올해초와 같은 급격한 제재목 가격을 상승을 예상하지는 않지만, 시장이 전환되면서 과거보다는 높은 가격으로 좀 더 균형을 찾아가게 될 것이라고 생각합니다.