2025년 1월부터 6월까지 유럽 연합(European Union)의 침엽수 원목 수입량은 총 258만 m³로, 2024년 같은 기간 대비 5.2% 증가했습니다. 이러한 수입액은 33% 증가한 $292.3 million을 기록했는데, 이는 평균 가격이$113/ m³로 26.1% 상승한 데 따른 것입니다. Eurostat의 새로운 데이터를 분석한 결과, 침엽수 원목은 EU의 전체 원목 수입량 311만 m³ 중 83%를 차지하였습니다. 침엽수 원목 수입에서는 pine 원목 수입량이 12.2% 증가한 1,231,600㎥를 기록했습니다. 수입액은 35% 증가한 $117.9 million를 기록했으며, 평균 가격은 20% 상승한 $96/m³를 기록했습니다. Spruce와 fir 원목은 물량이 전년 대비 0.5% 감소한 1,303,100㎥로 거의 변동이 없었지만, 가격 상승으로 33% 상승한 $128/m³를 기록하며 수입액은 32% 증가한 $167.4 million을 기록했습니다.

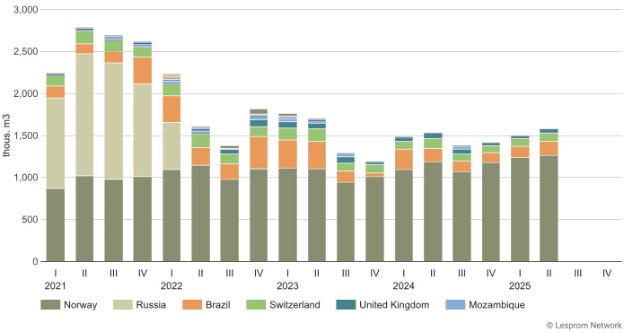

EU 전체 원목 수입량은 전년 대비 1.3% 증가에 그쳤지만, 평균 가격이 $123.4/m³로 15% 상승하면서 수입액은 16% 증가한 $384.0 million을 기록했습니다. 월별 수입량은 1월 459,900m³에서 2월 542,200m³ 사이를 기록했으며, 3월에는 감소세를 보이다 6월까지 점진적으로 회복세를 보였습니다. European Union log imports by supplying country, quarterly data from January 2021 to June 2025 / Eurostat data

노르웨이는 EU의 주요 원목 공급국으로서 전체 원목 수입량의 80.3%를 차지했습니다. 2025년 상반기에 EU로 2,500,000 m³를 수출하여 물량이 9.6% 증가했습니다. 노르웨이의 수출액은 전년 대비 39% 증가한 $279.6 million을 기록했으며, 평균 가격은 27% 상승한 $112/m³를 기록했습니다. 브라질은 두 번째로 큰 공급국 이었지만, 수출량은 2024년 대비 25% 감소한 300,500㎥를 기록했습니다. 그러나 2021년 대비 브라질의 수출량은 12% 증가했습니다. 브라질 원목의 가격은 전년 대비 30% 감소한 $30.7 million을 기록했고, 가격은 7% 하락한 $102/㎥를 기록했습니다. 스위스는 191,400㎥로 12% 감소하여 그 뒤를 이었습니다. 영국은 50,600㎥를 공급했는데, 이는 2024년 대비 42% 감소한 수치이지만, 2021년 7,500㎥에서 크게 증가한 수치입니다. 미국은 EU에 25,500㎥를 수출했는데, 이는 작년 대비 4% 증가한 수치이며, 수출액은 $26.3 million로 거의 변동이 없었습니다. 미국산 원목은 5% 가격 하락에도 불구하고 $1,031/㎥로 가장 높은 가격을 기록했습니다. 아일랜드는 수출량을 112% 증가시켜 6,420㎥를 기록했고, 보스니아와 헤르체고비나는 54% 증가하여 5,540㎥를 기록했습니다. 말레이시아는 거의 0에 가까웠던 수출량을 4,940㎥로 늘려 EU 시장에 진출했습니다.

활엽수 원목 수입량은 전년 대비 22% 감소한 465,200m³를 기록했으며, 총 수입액은 18% 감소한 $81.6 million을 기록했습니다. Eucalyptus는 38% 감소한 264,000m³로 활엽수 수종 중 가장 많았습니다. Birch는 74% 증가한 69,400m³를 기록했으며, 수입액은 89% 증가한 $5.9 million을 기록했습니다. Beech는 12% 증가한 27,100m³를 기록했습니다. White oak 수입량은 11% 감소한 5,480m³를 기록했지만, $1,166/m³로 여전히 가장 높은 가격을 기록했습니다.

열대 원목 수입량은 597% 증가한 53,400m³를 기록했는데, 이는 teak 수입량이 거의 0에서 41,700m³로 급증한 데 따른 것이고, teak 가격은 $18/m³로 98% 하락했습니다. Sapelli는 34% 증가한 6,840m³를 기록했고, 평균 가격은 $522/m³로 6% 상승했습니다. Okoumé는 33% 감소한 2,690m³를 기록했고, 가격은 $595/m³로 7% 하락했습니다.

지난 5년간 EU의 원목 수입량은 2021년 상반기 5,070,000m³에서 2025년 상반기 3,110,000m³로 39% 감소했습니다. 2021년 2,530,000m³로 시장 점유율 49.8%를 기록하며 최대 공급국 이었던 러시아는 2022년 제재 이후 EU 시장에서 완전히 철수했습니다. 노르웨이는 같은 기간 물량이 1,890,000m³에서 2,500,000m³로 33% 증가했고, 점유율도 37.2%에서 80.3%로 두 배 이상 증가했습니다. 브라질은 출하량을 12% 늘렸지만 점유율은 감소했습니다. 영국은 수출량을 7,500m³에서 50,600m³로 늘렸고, 아일랜드, 말레이시아, 보스니아, 헤르체고비나와 같은 신규 공급국들이 소량으로 EU 시장에 진입했습니다. 한편, EU의 평균 수입 가격은 $74.4/m³에서 $123.4/m³로 66% 상승했습니다.