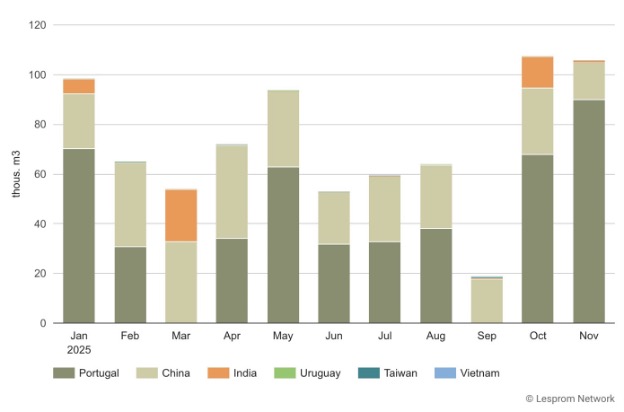

2025년 3사분기 영국의 새로운 목재 수입 수치는 이 분야의 상황이 지속적으로 엇갈리고 있음을 보여줍니다. 올해 현재까지의 거래량은 여전히 2024년보다 낮지만, 연중에 따라 개선의 조짐이 보이고 있습니다. 영국의 Timber Development UK (TDUK)의 최신 통계에 따르면 2025년 첫 9개월 동안 총 수입량은 7,010,000 m3에 달했습니다. 이는 2024년 같은 기간의 7,150,000 m3 715보다 약 2.1% 감소한 수치입니다. 그러나 상반기 수입량이 2.9% 감소한 이후 이 격차는 줄어들었습니다. TDUK는 이러한 소폭 상승은 2사분기에 나타난 건설 활동 급증 이후 재고를 보충해야 할 필요성에 따른 것이라고 밝혔습니다. 이로 인해 3사분기 수입은 더욱 호조를 보였으며, 침엽수, 활엽수, 합판, OSB, 엔지니어링 목재 제품 부문 전반에 걸쳐 2024년 3사분기보다 증가했습니다. 3사분기 전체 수입은 2024년 3사분기보다 0.2% 감소에 그쳤으며 MDF 수입의 급격한 감소로 인해 합산 물량이 전년 동기 대비 증가세로 전환되지 못했습니다. 2025년 1월부터 9월까지의 제재목 수입량은 2024년 동기 대비 2.5% 감소했으며, 패널 제품은 1.3% 감소했습니다. 침엽수 수요 감소와 수입 MDF의 25% 급락은 여전히 전체 성장을 저해하는 주요 요인입니다. 반면, 활엽수, 파티클 보드, OSB 수입량은 모두 2024년 수준을 소폭 상회했으며, 침엽수 합판, 활엽수 합판, 엔지니어링 목재 제품 또한 2025년 내내 꾸준한 증가세를 보였습니다.

침엽수 수입의 공급 균형 또한 변화했습니다. 스웨덴의 9월 물량이 강세를 보였음에도 불구하고, 스웨덴의 물량 감소는 올해 누적 적자 118,000㎥보다 더 큰 비중을 차지했습니다. 독일과 아일랜드 공화국 또한 각각 9%와 14% 감소하며 공급 점유율이 감소했습니다. 이러한 감소는 라트비아와 핀란드의 물량 증가로 일부 상쇄되었는데, 라트비아와 핀란드는 각각 60,000㎥와 30,000㎥ 이상 증가했습니다. 침엽수 수입액은 9월까지 9개월 동안 급격히 상승하여 2024년 대비 9% 증가했습니다. 표면가공된 침엽수 가격은 8%, 제재목 가격은 11% 상승했습니다. 이러한 상승세는 전체 침엽수 물량이 거의 3% 감소했음에도 불구하고 모든 침엽수 수입품의 평균 가격이 12% 상승한 데 따른 것입니다. 가격 데이터에 따르면 침엽수 가격은 지난 12개월 동안 상승세를 보였으며, 활엽수 제재목과 합판의 하락 추세와는 대조적입니다. 그러나 최근 몇 달 동안 침엽수 가격이 다시 약세를 보이는 조짐이 나타나고 있습니다. 활엽수 수입량은 전년 대비 거의 변동이 없었으며, 총 물량은 0.2% 증가에 그쳤습니다. 미국, 라트비아, 프랑스는 각각 5%, 25%, 4%씩 공급량을 늘렸고, 카메룬은 19% 증가했습니다. 열대 활엽수 물량은 카메룬과 말레이시아의 상당한 증가에도 불구하고 다른 주요 공급국의 감소로 인해 3% 감소했습니다. 온대 활엽수 수입량은 약 6% 감소했으며, 루마니아, 미국, 에스토니아의 감소분을 약 2,000㎥ 증가시킨 프랑스만이 상쇄했습니다. 패널 제품 부문은 다양한 실적을 보였습니다. 활엽수 합판 수입은 약 55,000㎥ 증가했는데, 이는 주로 중국과 말레이시아의 공급 증가에 따른 것으로, 두 나라는 전체 수입량의 80%를 공급하고 있습니다. TDUK는 이러한 눈에 띄는 증가가 소비 증가 때문인지, 아니면 EU의 반덤핑 조치로 인해 중국산 활엽수 합판이 전용된 것인지 판단하기 어렵다고 밝혔습니다. 파티클 보드 물량은 1% 남짓 증가했지만, 공급 패턴의 변화가 두드러졌습니다. 포르투갈과 벨기에의 감소분이 중국과 룩셈부르크의 증가분으로 상쇄되었습니다. 엔지니어링 제품 부문에서 핀란드는 영국 LVL(Laminated Veneer Lumber) 시장을 83%의 점유율로 계속 주도했습니다. 이 점유율은 2024년보다 약간 낮지만, 핀란드의 판매량은 여전히 약 14% 증가했습니다.

최신 NSD 침엽수 수입 예측에 따르면 수입량은 2025년에 약 3% 감소하여 약 5,620,000㎥에 이를 것으로 예상되며, 2026년에는 3.7% 증가하여 약 5,620,000㎥에 이를 것으로 예상됩니다. TDUK 기술과 무역 책임자인 Nick Boulton은 다음과 같이 언급하였습니다. 2025년 1사분기-3사분기 목재 수입 수치는 소폭 개선을 보이고 있습니다. 다만, 매우 낮은 수준에서 출발한 것으로 보이며, 특히 3사분기에 여러 제품 범주가 상승 조짐을 보이고 있습니다. 이는 연중 중반에 나타난 건설 활동 증가 이후 재고 보충 때문일 가능성이 높습니다. 하지만 시장은 여전히 어려운 상황이며 전체 물량은 작년 수준에 미치지 못하고 있습니다. 소폭 개선은 환영할 만한 일이지만, 이는 업계 전반의 수요가 여전히 얼마나 민감한지를 보여줍니다. 시장에 대한 신뢰가 완전히 회복되려면 2026년에도 지속적인 안정세가 유지되어야 합니다.