2024년 11월 캐나다 주택 판매는 10월과 비교하여 2.8% 증가하여 지난 5월이후 누적으로 18.4% 증가하였는데, 이런 증가의 동력은Greater Vancouver, Calgary, Greater Toronto, Montreal에서 판매 상승 때문이었습니다. 캐나다 부동산 연합 (Canadian Real Estate Association : CREA)에 따르면 11월의 실재 판매는 2023년 11월과 비교하여 26% 높았습니다.

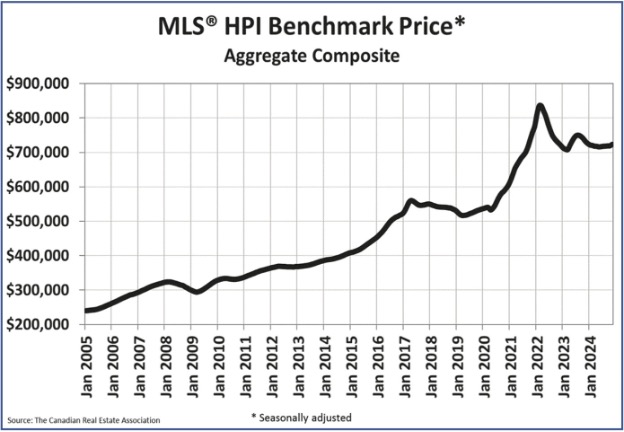

전국적 판매 가격 평균은 전년대비 7.4% 상승하여 $694,411이었습니다. 전국 복합 MLS 주택 가격 지수 (National Composite MLS Home Price Index : HPI)도 전월대비 0.6% 상승하여 7월이후 가장 크게 상승하였지만 2023년 11월과 비교하여 여전히 1.2% 낮았습니다.

11월에 새로운 주택 목록은 10월에 3% 하락한 이후에 0.5%로 약간 하락하였습니다. 판매 대비 신규 목록 비율은 10월의 57.3%에서 11월에는 59.2%로 상승하여 긴축 시장을 암시하였습니다. 재고 수준은 3.7개월로 하락하여 장기 평균인 5.1개월과 비교하면 한해 동안 가장 낮은 수준이었습니다.