미국 농무부(United States Department of Agriculture : USDA)의 최신 데이터에 따르면 미국 활엽수 수출 협의회(American Hardwood Export Council : AHEC)는 중동 및 북아프리카(MENA) 지역에 대한 미국 활엽수 제재목 수출이 2024년 3분기동안 고무적인 성장세를 보였다고 발표하였습니다. 2024년 1월부터 9월까지 미국 활엽수 제재목의 MENA 수출량은 2% 증가하여 총 59,395 m3에 달했으며, 수출액은 8% 증가하여 USD 50.92 million를 기록하였습니다.

눈에 띄게 아랍에미리트(United Arab Emirates)는 MENA 지역의 주요 성장 시장으로 부상했습니다. 미국 활엽수 제재목의 UAE 수출량은 50% 급증하여 17,327 m3이었고, 수출액은 56% 증가하여 USD 14.82 million이었습니다. 사우디아라비아도 안정적인 완만한 성장세를 보이며 현지의 견고한 수요를 반영하였고, 이스라엘, 요르단, 터키를 포함한 나머지 지역의 일부 시장은 부진한 실적을 보였습니다.

Red oak는 이 지역으로 배송되는 전체 목재 물동량의 56%를 차지하며 MENA 시장에서 계속해서 최고의 선택이었습니다. 이러한 일관된 선호도는 MENA 지역 전역의 프로젝트를 위한 가구, 도어, 인테리어 소목과 같은 적용에서 Red oak의 다재 다능함이 갖는 매력을 강조합니다. 하지만 단판(veneer)의 MENA 수출량은 4%로 약간 하락하였고, 수출액은 USD 18.60 million이었습니다. 이는 변화하는 시장 상황과 이 지역의 특정 목재 제품에 대한 선택적 수요를 반영합니다.

중동과 북아프리카 외에도 남아프리카공화국은 미국산 활엽수 제재목 수입에서 눈에 띄는 상승세를 보였습니다. 미국 활엽수 제재목의 남아프리카공화국으로의 수출량은 44%로 급증하면서 11,945 m3이었고, 수출액도 그에 상응하는 45% 상승하여 USD 9.59 million에 달했습니다. 특히 white oak, ash, red oak 제재목에 대한 강력한 수요가 두드러졌으며, red oak는 남아프리카 시장으로 운송량 전체의 56%를 다시 차지하였습니다.

이러한 미국산 활엽수 수출의 증가 추세는 MENA와 남아프리카 시장에서 미국산 활엽수가 지속적으로 인기 있는 품목으로 부상하고 있음을 보여주고 있고, red oak는 지속적으로 인기있는 수종이었습니다. 이러한 시장의 회복력은 글로벌 시장에서 미국산 활엽수에 대한 유망한 전망을 반영합니다.

MENA 지역, 특히 아랍에미리트에서 미국산 활엽수에 대한 재개된 관심은 매우 고무적이라고 AHEC 지역 책임자인 Roderick Wiles는 언급하였습니다. 이러한 성장은 건축가, 디자이너, 제조업체가 현대식 건축과 설계 표준을 충족하는 지속 가능한 고품질 자재를 제공하기 위하여 미국산 활엽수에 부여하는 신뢰를 강조합니다. 이러한 시장이 미국 활엽수의 다재 다능함과 환경적 이점을 계속 평가함에 따라 향후 기회에 대해 낙관적으로 전망하고 있습니다.

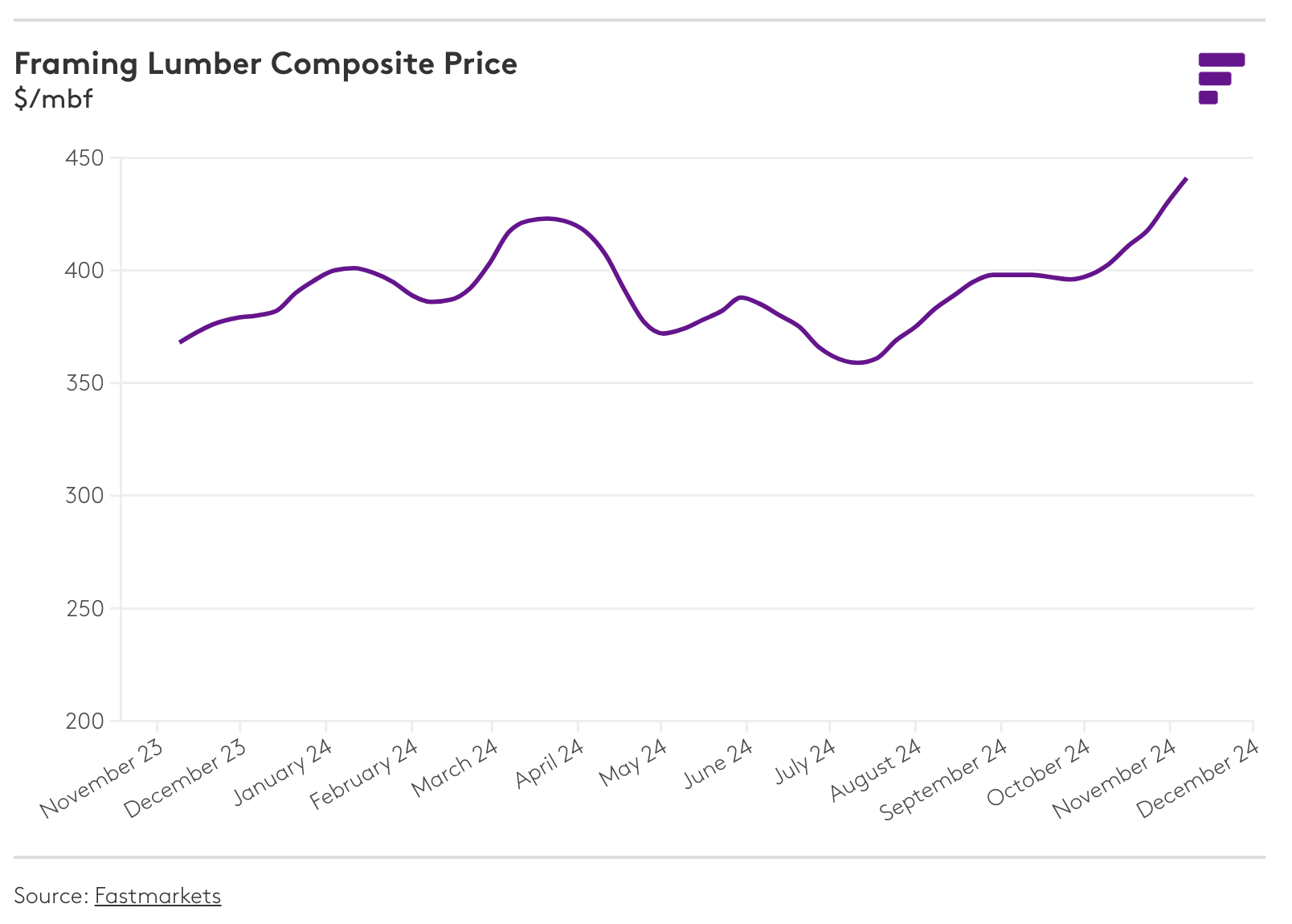

골조용 제재목 가격은 계속 상승하였고, 트레이더들은 앞으로 시장에 영향을 미칠 수 있는 여러 요인을 평가하려고 노력하였습니다. 미국 대통령 선거는 일부 트레이더들 사이에서 낙관론을 불러일으켰습니다. 또한 연방준비제도이사회(Federal Reserve)의 기준금리 25bp 인하 결정에 무게를 두었고, Freddie Mac은 주택 융자 이자율이 여전히 상승하고 있다고 발표하였습니다.

Random Lengths Framing Lumber Composite 가격은 6주 연속 상승하여 $11 상승한 $441을 기록하였습니다. 이는 2023년 8월 이후 가장 높은 수준입니다. 대부분의 골조용 제재목 수종에서 다시 한 번 상승 추세속에 예외적으로 Southern Pine 시장은 하락하였습니다. 캐나다와 미국 서부에서는 공급 주도의 강세가 지속되었지만 남부에서는 가격 하락 모멘텀이 증가하였습니다. 중서부 북부와 동북부에 위치한 트러스(truss) 공장에서 Southern Pine을 Spruce로 대체하는 공장이 증가하면서 수종간 가격 스프레드가 확대되고 있습니다. 다수의 트레이더가 이번 주 대선 결과가 앞으로 더 명확한 정보를 제공할 것이라고 언급했습니다. 대부분의 판매는 일주일 이내에 배송될 수 있는 공장 오퍼로 제한되었습니다. Western S-P-F 가격은 대부분의 경우 두 자릿수 상승률을 이어갔습니다. 당장 필요한 구매자는 재고가 부족한 재고에 가용 물량을 추가합니다. 많은 품목의 공급 제한으로 인하여 공장들은 견적 가격을 성공적으로 인상하였고, 완만한 주문 파일을 월말까지 연장하였습니다. 목재 선물은 한 주 내내 위, 아래로 변동을 보여 주었지만 현금 시장에는 여전히 소폭의 프리미엄이 붙었습니다. 트레이더들은 현재 선물 수준이 생산자에게 수익성이 있으며 추가적인 공장 참여가 요인이 될 수 있다고 추측하였습니다. 해안 지역에서는 화요일 선거 결과 이후 판매 활동이 급증했으며, 대부분의 공장에서 전화가 쉴 새 없이 울리고 있다고 보고하였습니다. 많은 트레이더가 트럼프(Trump) 행정부가 워싱턴(Washington)으로 복귀한 후 경기 부양을 기대하고 현재 가격으로 부하를 확보하려고 노력하였습니다.

Inter IKEA의 CFO인 Henrik Elm은 로이터(Reuter) 통신과의 인터뷰에서 IKEA가 잠재적인 미국 무역 장벽에 대비해 공급망 복원력을 강화했다고 언급하였습니다. Henrik Elm은 물류 프레임워크를 조정하여 무역 혼란에 더 잘 대응할 수 있게 되었다고 언급하였지만, 여전히 심각한 관세 변경에 취약하다는 점은 인정하였습니다. 이는 도널드 트럼프(Donald Trump) 대통령 당선인이 모든 미국산 수입품에 10%의 관세를 부과하고 중국산 수입품에 대해서는 명확하게 60%의 관세를 부과하겠다고 제안한 가운데 나온 것입니다.

전 세계 IKEA 프랜차이즈에 제품을 공급하는 Inter IKEA는 미국 판매 제품의 10%만이 국내에서 생산되어서 미국 시장의 수입 의존도가 높다는 점을 강조했습니다. 반면, 유럽 내 제품의 70%는 현지에서 생산되며 중국에서는 80%가 현지에서 생산됩니다. 이러한 의존도로 인해 미국 시장은 수입 관세에 특히 민감하게 반응합니다.

IKEA의 최대 프랜차이즈 기업인 Ingka Group은 이미 미국 내 입지를 강화하기 위하여 EURO 2 billion ($2.14 billion)를 투자하기로 이미 약속하였습니다. 이러한 움직임은 무역 정책의 전환속에서 시장 회복력을 강화하려는 IKEA의 광범위한 노력과 일치합니다. 전 세계적으로 IKEA의 주요 공급국은 폴란드, 중국, 이탈리아, 리투아니아, 독일이지만 각 국가별로 특정 비율을 보류하였습니다.

일반적으로 거래되는 대부분의 침엽수 제재목 원자재는 이번 주에 눈에 띄는 가격 상승을 기록하였습니다. 합판은 공급 부족에 대한 지속적인 보고로 인해 급등했습니다.

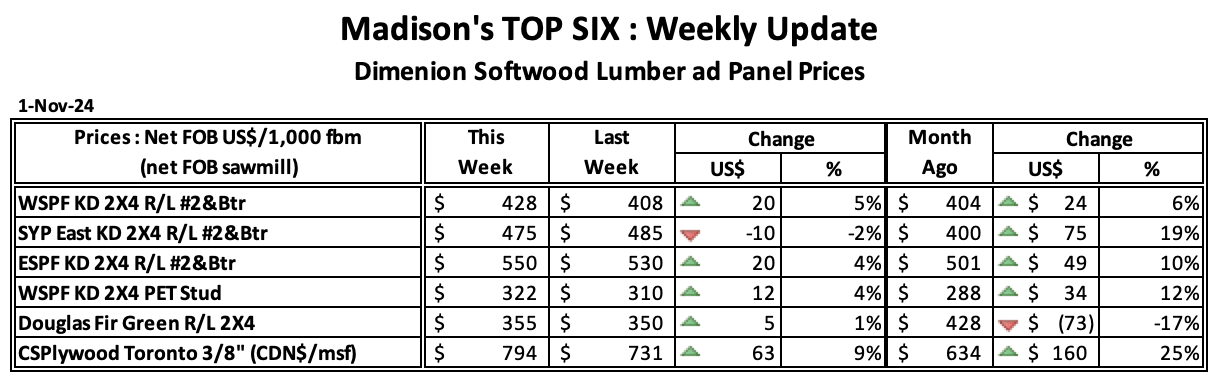

2024년 11월 1일로 마감한 주의 침엽수 제재목 기준 가격인 Western Spruce-Pine-Fir 2×4 #2&Btr KD (RL)의 가격은 US$428 mfbm으로 전주 가격인 $408에 비하여 $20, 5% 상승하였고, 전월 가격인 $403와 비교하면 $25, 6% 상승하였습니다. 1년전 같은 시기의 가격인 US$380 mfbm와 비교하면 $48, 13% 상승하였지만, 2년전 같은 시기의 가격인 $480에 비하면 $54, 11% 낮았습니다.

2024년 11월 1일로 마감한 주의 Southern Yellow Pine East Side 2×4 #2&Btr KD (RL)의 가격은 US$475 mfbm으로 전주 가격인 $485에 비하여 $10, 2% 하락하였고, 전월 가격인 $465와 비교하면 $10, 2% 상승하였습니다. 1년전 같은 시기의 가격인 US$415 mfbm와 비교하면 $60, 14% 상승하였고, 2년전 같은 시기의 가격인 $465에 비하면 $10, 2% 높았습니다.

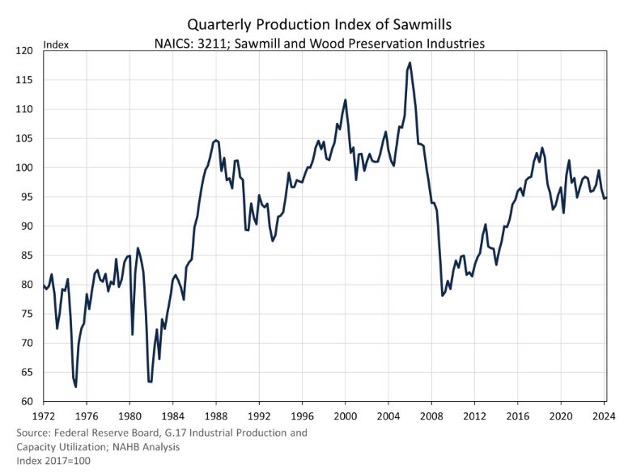

2024년 2사분기에 미국의 제재소와 목재 보존 산업의 생산 지수는 0.2%로 약간 상승하였습니다. 이전 두 분기동안 하락한 이후에 2023년 3사분기이후 실질 생산이 처음으로 상승하였다고 G. 17 데이터가 보여 주었습니다. 하지만 2사분기 수치는 1년전과 비교하면 2.2% 하여서 2021년 4사분기의 4.7% 하락한 이후에 가장 큰 전년대비 하락하였습니다.

제재소와 목재 보존 산업에 대한 더 나은 이해를 제공하기 위하여 Census Bureau의 공장 시설 가동률에 대한 분기별 설문 조사도 관심의 또 다른 대상입니다. 이 데이터는 미국 국내 제조 공장에 대한 분기별 설문 조사에서 가져온 것으로 제재소와 목재 보존 회사로 구성된 하위 산업 그룹을 포함합니다. 이 설문 조사는 전체 생산 능력을 기준으로 가동률을 추정하므로, 분기 중 실제 생산의 시장 가치를 취한 후 전체 생산 능력에서 생산할 수 있었던 생산량의 추정 시장 가치로 나누어 가동률을 구할 수 있습니다. 즉, 현재 생산량을 생산하는 데 얼마나 많은 생산 능력이 사용되는지 나타냅니다.

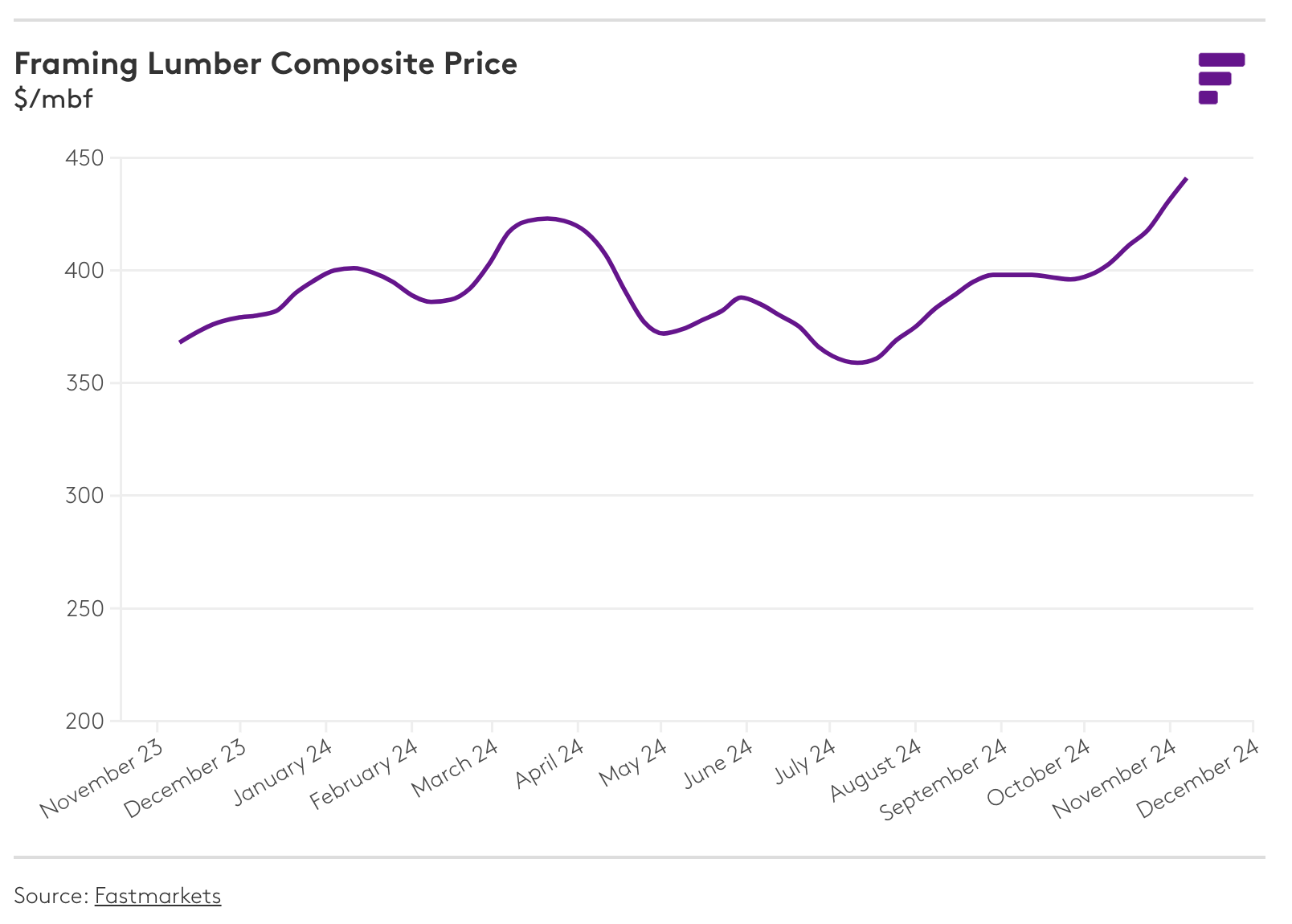

골조용 제재목 가격은 계속 상승하였고, 트레이더들은 앞으로 시장에 영향을 미칠 수 있는 여러 요인을 평가하려고 노력하였습니다. 미국 대통령 선거는 일부 트레이더들 사이에서 낙관론을 불러일으켰습니다. 또한 연방준비제도이사회(Federal Reserve)의 기준금리 25bp 인하 결정에 무게를 두었고, Freddie Mac은 주택 융자 이자율이 여전히 상승하고 있다고 발표하였습니다.

Random Lengths Framing Lumber Composite 가격은 6주 연속 상승하여 $11 상승한 $441을 기록하였습니다. 이는 2023년 8월 이후 가장 높은 수준입니다. 대부분의 골조용 제재목 수종에서 다시 한 번 상승 추세속에 예외적으로 Southern Pine 시장은 하락하였습니다. 캐나다와 미국 서부에서는 공급 주도의 강세가 지속되었지만 남부에서는 가격 하락 모멘텀이 증가하였습니다. 중서부 북부와 동북부에 위치한 트러스(truss) 공장에서 Southern Pine을 Spruce로 대체하는 공장이 증가하면서 수종간 가격 스프레드가 확대되고 있습니다. 다수의 트레이더가 이번 주 대선 결과가 앞으로 더 명확한 정보를 제공할 것이라고 언급했습니다. 대부분의 판매는 일주일 이내에 배송될 수 있는 공장 오퍼로 제한되었습니다. Western S-P-F 가격은 대부분의 경우 두 자릿수 상승률을 이어갔습니다. 당장 필요한 구매자는 재고가 부족한 재고에 가용 물량을 추가합니다. 많은 품목의 공급 제한으로 인하여 공장들은 견적 가격을 성공적으로 인상하였고, 완만한 주문 파일을 월말까지 연장하였습니다. 목재 선물은 한 주 내내 위, 아래로 변동을 보여 주었지만 현금 시장에는 여전히 소폭의 프리미엄이 붙었습니다. 트레이더들은 현재 선물 수준이 생산자에게 수익성이 있으며 추가적인 공장 참여가 요인이 될 수 있다고 추측하였습니다. 해안 지역에서는 화요일 선거 결과 이후 판매 활동이 급증했으며, 대부분의 공장에서 전화가 쉴 새 없이 울리고 있다고 보고하였습니다. 많은 트레이더가 트럼프(Trump) 행정부가 워싱턴(Washington)으로 복귀한 후 경기 부양을 기대하고 현재 가격으로 부하를 확보하려고 노력하였습니다.

다수의 캐나다 기업들이 도널드 트럼프 대통령(Donald Trump)과 수입품에 대한 관세 인상 약속이 수익에 어떤 영향을 미칠지 그리고 바닥을 의미 할 수 있다는 것에 대하여 걱정스럽게 바라보고 있지만, BC주 목재 산업에서 일하는 사람들은 이미 일자리 상실, 황폐화된 마을, 불확실한 미래 등 그 영향에 대해 잘 알고 있습니다.

도널드 트럼프는 미국으로 수입되는 상품에 대해 10%의 관세를 부과하겠다고 약속하였고, 미국에서 판매되는 캐나다산 침엽수 제재목은 이미 조 바이든(Joe Biden) 대통령 재임 기간 동안 두 배로 증가한 관세로 인해 타격을 받고 있으며 2025년까지 다시 두 배로 증가할 것으로 예상됩니다. 그러는 동안 미국에서는 동일한 제품의 생산량이 증가하였고, 때때로 캐나다에서 폐쇄한 동일한 회사의 자금 지원을 받고 새로운 일자리와 투자가 이루어지고 있습니다.

예를 들어, 캐나다 Vancouver에 본사를 둔 Canfor는 최근 “글로벌 경쟁력 있는 고품질 목재 공급”에 대한 접근성을 이유로 미국 남부 Arkansas주에 $73 million을 신규 사업장을 매입하는 데 지출하였습니다. 이 거래는 지난 8월 미국 상무부가 캐나다산 침엽수 제재목 수입에 부과하는 관세를 8.05%에서 14.54%로 거의 두 배로 인상한다고 발표한 같은 달에 완료되었습니다. 몇 주 후, Canfor는 부분적으로는 “징벌적인” 관세 인상을 비난하며 캐나다 B.C의 Vanderhoof와 Fort St. John 공장 폐쇄를 발표 하였습니다. 결국, 수백 명의 캐나다 BC주 근로자가 연말까지 일자리를 잃었거나 잃을 것이며, 이는 그들이 지지하는 지역사회에 큰 타격을 줄 것입니다.

침엽수 목재는 일반적으로 활엽수보다 유연성이 뛰어나고 주택과 건물 건설에 사용되는 spruce와 pine오과 같은 침엽수로 만든 보드 제품에 사용되는 용어입니다. 캐나다에서 침엽수 수출의 대부분은 미국으로 이루어지며, 이는 대부분 캐나다 B.C.가 중심인 $10 billion이상의 산업 시장의 절반 이상을 차지합니다. 그러나 최근 몇 년 동안 산악 소나무 딱정벌레 (mountain pine beetle) 전염병과 산불로 인한 수확 가능한 목재의 감소를 포함하여 여러 가지 요인으로 인하여 이 지역의 다수 일자리가 사라졌습니다. 또한 캐나다에서 생산된 침엽수 목재가 국경을 넘어 판매되기 더 어렵게 만드는 미국의 보호주의 조치도 가장 중요한 요소입니다.

이런 상황은 BC주의 정치인과 정책 입안자들이 주목하지 않은 위험입니다. 미국은 B.C.의 최대 무역 파트너이자 우리의 가장 가까운 국제적 동맹국이라고 주 보수당 (Conservative) 지도자 John Rustad는 이번 주 트럼프의 승리를 축하하는 X의 게시물에서 썼습니다. 그리고 이제 BC.의 최우선 순위는 징벌적 침엽수 제재목 관세 철폐에 진전을 이루도록 미국에 촉구하는 것이라고 언급하였습니다.

목재는 캐나다의 가장 큰 수출품이라고 BC주 기업 협의회(Business Council)의 CEO인 Laura Jones는 언급하였습니다. 그리고 관세는 대부분의 산업에 문제가 되겠지만, 그녀는 침엽수 제재목에 미치는 영향은 거의 다른 범주에 있어서, 만약에 더 나빠질 수 있다고 상상할 수 있다면 더 나빠질 수 있다고 언급하였습니다.

캐나다 BC주의 집권당인 NDP도 미국의 관세를 “처벌”이라고 지칭하며 폐지를 거듭 촉구하였습니다. 그러나 미국 제재목 연합(U.S. Lumber Coalition)은 미국의 관세 부과가 캐나다가 침엽수 제재목 제품에 계속 보조금을 지급하고 미국에 덤핑 판매하는 것을 입증하는 것이라고 주장하면서 미국 내 생산자들에게 인기가 받고 있습니다.

1980년대로 거슬러 올라가보면 국경 남쪽의 주장은 캐나다에서 사용되는 가격 체계가 불공평하다는 것입니다. BC주와 같은 지역에서는 정부가 공공 소유의 크라운 토지에서 수확한 목재에 대해 이른바 입목 벌채권 수수료(stumpage fees)를 책정합니다. 미국 내 생산자의 경우, 이는 지불해야 하는 시장 시세와 비교할 때 보조금에 해당합니다. 때때로 양국 간에 장기적인 합의가 이루어졌는데, 가장 최근에는 2006년에 체결된 침엽수 제재목 협정(Softwood Lumber Agreement)이 2015년에 만료되었고 재협상에 성공하지 못하였습니다. 그 이후로 트럼프(Trump)는 미국 대통령으로서의 첫 임기 동안과 가장 최근의 인상 기간 동안 집권한 조 바이든(Joe Biden) 대통령 밑에서 새로운 관세가 부과되었습니다. 동시에 BC주의 침엽수 생산량은 감소한 반면 미국에서는 급증하였습니다. Bloomberg의 보고서에 따르면 산업 분석 그룹 Fastmarkets은 미국 침엽수 생산량이 2005년 이후 최고 수준을 기록할 것으로 예상되며 1970년대 이후 처음으로 캐나다 생산량을 앞지를 것이라고 밝혔습니다. 그리고 BC주 기업들도 이러한 추세를 따르고 있습니다: Vancouver에 본사를 둔 Canfor와 West Fraser는 현재 캐나다 국내 공장을 폐쇄하거나 축소하면서 캐나다보다 미국에서 더 많은 공장을 운영하고 있습니다.

아래의 지도는 2023년 연말 보고서에 포함된 지도인데 Vancouver에 본사를 둔 West Fraser의 캐나다와 미국 내 사업장을 보여주며, 녹색 점은 공장을 나타냅니다.

캐나다 British Columbia에서는 타격을 입었지만, 미국 내 기업들은 이를 승리로 환영하고 있습니다: 미국 노동자들이 미국인의 집을 짓기 위하여 미국 나무에서 더 많은 목재를 채굴하는 공장도 일반적으로 이러한 노동자를 지원하는 농촌 지역 사회에서 더 많은 미국 일자리를 창출한다고 미국 제재목 연합 (U.S. Lumber Coalition)은 언급하였습니다. Vancouver에 본사를 둔 분석가인 Russ Taylor는 미국이 캐나다에 부과하는 침엽수 제재목 관세가 내년 8월에 약 30%로 인상될 것으로 예상되며, 여기에 트럼프의 10% 관세가 BC 생산업체에 엄두도 못 낼 정도로 매우 높은 것이라고 언급하였습니다.

캐나다가 미국에 일부 협력자를 두고 있는데 특히 세금과 관세가 미국의 주택 가격에 부정적인 영향을 미치고 있다고 주장하는 전미 주택 건설업자 협회(National Association of Homebuilders)가 가장 중요하다고 Russ Taylor는 언급하였습니다. 그러나 이 그룹은 새로운 침엽수 목재 거래 협상을 원하지만, 미국이 캐나다 목재 수입에 대한 의존도를 낮추고, 관세가 없더라도 BC에 해를 끼칠 수 있는 차이를 만회하기 위하여 다른 국가로 눈을 돌리기를 원합니다. Russ Taylor는 BC주와 캐나다가 때때로 목재 수출 시장을 아시아와 유럽으로 다각화하려고 노력해 왔지만, 여전히 미국에 대한 의존도가 높으며 현재 시장 추세로는 변화가 없을 것 같다고 언급합니다. 그는 캐나다 목재 시장이 현재 캐나다 생산량의 약 1/3만 소화할 수 있기 때문에 캐나다에서 더 많은 목재를 사용하려는 시도도 문제가 될 것이라고 언급하였습니다. Russ Taylor에 따르면 캐나다 공장은 미국을 위하여 설계되었고, 전환이 쉽지 않습니다.

2024년 1월에서 9월까지 미국의 원목 수출량은 전년대비 2.4% 증가하여 5.07 million m3이었고, 수출액도 7.3% 상승하여 $1,256 million이었습니다. 미국 원목 수출 평균 가격은 4.8% 상승하여 $248/m3이었습니다.

중국은 2023년 같은 기간 동안 1위를 차지하였던 캐나다를 제치고 미국 원목의 주요 수출국으로 부상하였습니다. 중국은 전체 수출의 38%를 차지하였으며 캐나다와 일본은 각각 31%와 17%로 그 뒤를 이었습니다. 그 다음으로는 인도와 베트남이었는데 각각 5.5%와 4.4%의 점유율 이었습니다.

미국 원목의 중국 수출량은 11.3% 증가하여 1.92 million m3, 수출액도 18.8% 상승하여 $676.8 million이었고, 평균 가격도 6.7% 상승하여 $353/m3이었습니다. 캐나다의 미국 원목 수입량은 2.9% 감소하여 1.56 million m3이었고, 일본의 미국 원목 수출량도 6.8% 하락하여 836 thousand m3이었습니다. 주목할 만하게 미국 원목의 베트남 수출량은 56.5%로 급증하여 225.3 thousand m3이었습니다.

미국 원목 수출 전체에서 침엽수 원목은 70%를 차지하여 침엽수 원목 수출량은 2.78 million m3, 수출액은 $401 million, 평균 가격은 $144/m3이었습니다. 그 다음은 활엽수 원목으로 전체의 29.4%를 차지하였습니다. 활엽수 원목 수출량은 1,165 thousand m3, 수출액은 $613 million이었습니다. 미국의 열대재 원목 수출량은 전체에서 단지 0.3%로 수출량은 13 thousand m3이었고, 평균 가격은 $347/m3이었습니다.

지난주 목요일, 전미 주택 건설업 협회(National Association of Home Builders : NAHB)는 3분기 다가구 시장 설문조사(Multifamily Market Survey : MMS) 결과를 발표하였습니다. 새로운 다가구 주택 시장에 대한 신뢰도는 2024년 3분기에 전년대비 혼합된 결과를 보여 주었습니다. MMS는 두 가지 개별 지수를 산출합니다: 다가구 생산 지수(Multifamily Production Index : MPI)는 전년대비 2포인트 상승하여 40을 기록하였고, 다가구 점유 지수(Multifamily Occupancy Index : MOI)는 전년대비 7포인트 하락하여 75를 기록하였습니다. 임대 아파트에 대한 수요가 기존 프로젝트에서 상대적으로 높은 입주율을 뒷받침할 만큼 여전히 강세를 보이고 있지만, 다가구 건설업체와 개발업체는 건설 비용 상승, 자금 조달 비용과 접근성, 토지와 규제 가용성과 같은 다수의 심각한 역풍을 신규 프로젝트가 직면하고 있다고 NAHB는 지적합니다. 시장이 건설 중인 상당한 수의 유닛을 처리함에 따라 다가구 건설이 향후 1년간 약세를 유지하다가 2025년 말부터 장기 추세로 돌아가기 시작할 것으로 NAHB는 예상하고 있습니다.

다가구 생산 지수 (Multifamily Production Index : MPI)

MPI는 4가지 중요 시장 분야의 가중 평균 입니다. 4가지 중요 시장은 3가지의 임대를 위한 건설 시장 (정원/저층, 중/고층, 보조금 지원)과 한가지 판매를 위한 건설 판매 (또는 콘도) 시장 입니다. 지수와 모든 구성 요소는 등급화 되는데, 50을 초과하면 더 많은 응답자가 상황이 좋지 않다고 보고하는 것이 아니라 양호하다고 보고하는 것을 의미합니다. 하도록 확장됩니다.

4개 구성 요소 중 2개는 전년대비 증가를 경험하였습니다: 보조금 단위를 측정한 구성 요소는 7포인트 상승한 46이었고, 정원/저층 단위는 3포인트 상승하여 48를 기록하였습니다.

중층/고층 단위는 28를 유지하였지만 판매를 위한 건설은 3포인트 하락하여 29를 기록하였습니다.

네 가지 MPI 구성 요소 모두 손익분기점인 50 미만이었습니다.

다가구 점유 지수 (Multifamily Occupancy Index : MOI)

MOI는 임대 시장을 위한 건설의 세 가지 시장 분야 (정원/저층, 중/고층, 보조금)의 가중 평균입니다. MPI 본질과 유사하게 지수와 모든 구성 요소는 등급화 되는데, 50 이상이면 입주가 양호하다고 응답한 응답자가 저조하다고 응답한 응답자보다 많음을 의미합니다.

MOI의 세 가지 구성 요소 모두 전년대비 감소를 경험하였습니다: 중층/고층 단위를 측정하는 구성 요소는 8포인트 하락하여 66, 정원/저층 단위는 7포인트 하락하여 77, 보조금 단위는 3포인트 하락하여 86을 기록했습니다.

Freddie Mac의 가장 최근 설문(Freddie Mac’s Primary Mortgage Market Survey : PMMS)에 따르면 30년 주택 융자 고정 이자율(30-year Fixed-Rate Mortgage : FRM)은 상승을 계속하여 현재 6.79%이었고, 이는 전주 30-year FRM 6.72%보다는 완만하게 상승하였지만, 1년전 같은 시기의 이자율인 7.50%보다는 크게 낮았습니다. 15년 주택 융자 고정 이자율(15-year Fixed-Rate Mortgage : FRM)은 현재 6.0%로서 전주의 5.99%보다는 약간 상승하였지만, 작년 같은 시기의 6.81%보다는 눈에 띄게 낮았습니다.

주택 융자 이자율은 이번주에도 계속 약간 상승하여 6.79%가 되었다고 Freddie Mac의 수석 경제학자인 Sam Khater는 지적하였습니다. Sam Khater는 현재 시장 환경에서 구매 수요는 주택 융자 이자율에 매우 민감하다는 것이 명백하다고 언급하였습니다. 10월초에 주택 융자 이자율이 상승하기 시작하면서 구매 신청은 하락하여 지난 한달 동안에 10% 하락하였습니다.