North America SPH, HF & DF Price 1-29-2016

North America SYP Price 1-29-2016

North America OSB Price 1-29-2016

01 Monday Feb 2016

Posted in Market Price, News

25 Monday Jan 2016

Posted in Market Price, News

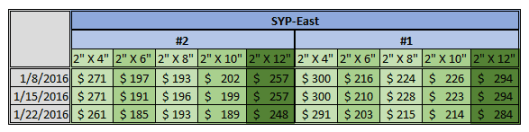

18 Monday Jan 2016

Posted in News

Tags

Canada, Housing Start, 주택 신축, 캐나다, SAAR

2015년 12월 주택 신축의 동향을 살펴보면 208,204 units(SAAR)인 11월보다 하락하여 203,502 units (SAAR)라고 캐나다 대출과 주택 공사 (Canada Mortgage and Housing Corporation : CMHC)는 발표하였습니다. CMHC의 수석 경제학자인 Bob Dugan에 따르면 2015년 12월 단독 주택과 공동 주택 모두 하락 경향을 보여주고 있고, 2015년 전체를 2014과 비교하면 캐나다 전체의 주택 신축은 감소하였지만 예외적으로 동부 지역의 Toronto의 경우 아파트는 안정적인 상태를 유지하고 있습니다. 독립적인 월간 SAAR의 경우 12월은 172,965 units로 11월과 비교하여 212,028 units 하락 하였습니다. 12월 도시 지역 신축 SAAR은 19.1% 하락하여 159,007 units 이었는데 도시 지역 단독 주택 신축은 57,743 units로 유지되었지만 도시 지역 공동 주택 신축은 27% 하락하여 101,264 units 이었습니다. 지역적으로 살펴보면 Prairies, Ontario, Atlantic Canada에서는 하락하였고, British Columbia와 Québec은 증가하였습니다. 시골지역 신축 SAAR은 13,958units이었습니다.

07 Thursday Jan 2016

Posted in News

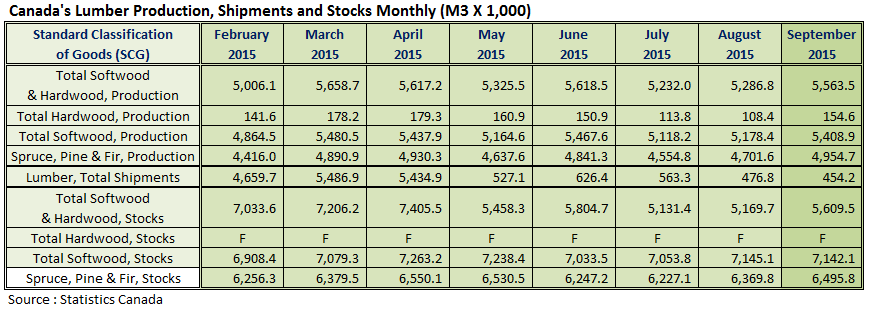

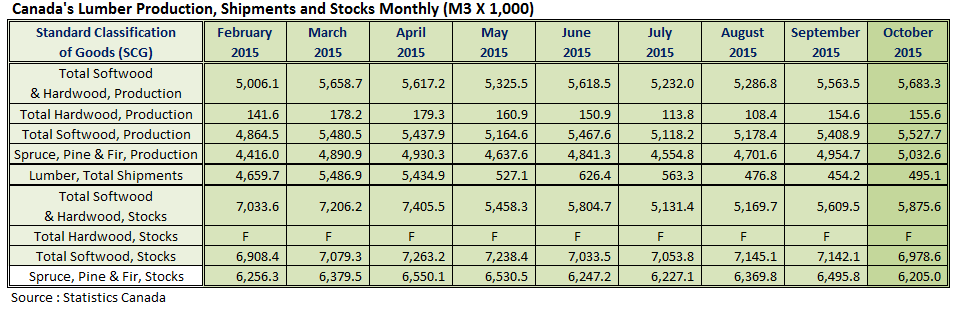

2015년 10월 캐나다 제재목 생산량은 9월보다 2.2% 증가하여 5,683.3 thousand m3 이었고, 2014년 10월보다는 7.0% 상승하였습니다. 그러면서 2015년 10월 제재목 생산량은 2007년 1월이후 최고를 기록하였습니다. 침엽수 제재목 동의안 (Softwood Lumber Agreement : SLA)가 10월 초에 만료되면서 생산량이 증가하였습니다. 캐나다 sawmills의 제재목 10월 운송량은 9월보다 4.7%, 2014년 10월보다 10.3% 상승하여 5,875.6 thousand m3 이었습니다.

Canada Lumber Production Shipments and Stocks in October 2015

22 Tuesday Dec 2015

Posted in News

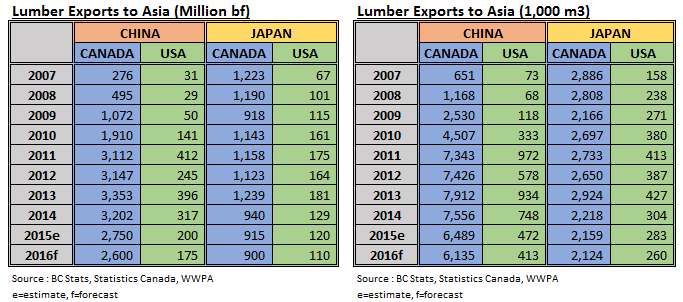

2015년 중국은 정치적, 사회적, 경제적으로 격변의 한해를 보내고 있습니다. 중국 정부의 존재가 사라지기 시작하면서 중국 경제의 천하무적의 기운을 경험하였습니다. 예를 들어서 실질 부동산 시장의 벼락 경기와 불경이의 교체, 주식 시자의 혼란, 수출의 부진등이 중국 경제 미래의 방향성에 의문을 갖게 되었습니다. 과연 중국 국가는 중국 경제를 다음 단계로 발전시킬 능력이 있을까, 일당 체제에서 훈련된 지도자들이 시장 경제로 전환시킬 수 있을까가 의문입니다. 향후 몇년이 가시적인 명백한 경로 없는 과도기가 될 것으로 예상하고 있고, 새로운 대약진 정책은 없을 것으로 생각하고 있습니다. 2016년 북미 중국 제재목 수출은 2015년 수준과 거의 같고 변화가 없을 것으로 예상을 합니다. 동시에 북미 제재목 수출업자들은 러시아와 뉴질랜드와의 강력한 경쟁을 해야만 합니다.

2015년 중국은 정치적, 사회적, 경제적으로 격변의 한해를 보내고 있습니다. 중국 정부의 존재가 사라지기 시작하면서 중국 경제의 천하무적의 기운을 경험하였습니다. 예를 들어서 실질 부동산 시장의 벼락 경기와 불경이의 교체, 주식 시자의 혼란, 수출의 부진등이 중국 경제 미래의 방향성에 의문을 갖게 되었습니다. 과연 중국 국가는 중국 경제를 다음 단계로 발전시킬 능력이 있을까, 일당 체제에서 훈련된 지도자들이 시장 경제로 전환시킬 수 있을까가 의문입니다. 향후 몇년이 가시적인 명백한 경로 없는 과도기가 될 것으로 예상하고 있고, 새로운 대약진 정책은 없을 것으로 생각하고 있습니다. 2016년 북미 중국 제재목 수출은 2015년 수준과 거의 같고 변화가 없을 것으로 예상을 합니다. 동시에 북미 제재목 수출업자들은 러시아와 뉴질랜드와의 강력한 경쟁을 해야만 합니다.

일본은 한때 북미 생산업자들에게 최대의 수출 시장이었습니다. 1990년대에는 약 7-8 billion bf가 정기적으로 운송되었지만 20년후에는 일본 경제가 침체되면서 제재목 운송은 1 billion bf를 조금 넘었습니다. 일본이 직면한 기본적인 문제는 인구문제인데, 전체 인구는 감소하고 노령층 인구는 중가하고 있는 사실입니다. 지난 몇년간 제재목 북미 수출량에 큰 변화가 없듯이, 2016년에는 계속적으로 소폭하락하여 약 1 billion bf를 예상하고 있습니다.

22 Tuesday Dec 2015

Posted in News

Tags

Canada, exchange rate, exchange rate, 미국, 금리, GDP, Housing Start, inflation, Interest rates, 신축, 제재목, 캐나다, lumber, lumber price, lumber production, unemployment, US

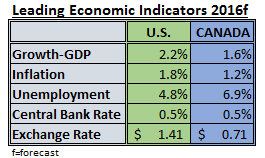

2015년 미국 경제와 그외의 다른 국가들의 경제는 다른 방향으로 진행되었습니다. 미국 경제의 경우 회복 속도는 느리지만 그래도 회복이 계속되고 있지만, 다른 국가들의 경제는 심각할 정도로 부진하였습니다. 예를 들어서 캐나다와 일본은 일년 내내 경기후퇴를 오락 가락하였고, 중국 성장은 계속적으로 원활하자 않았고, EU의 효율성은 문제가 제기되고 있습니다. 특히 유럽의 경우 테러의 위협, 난민 이주, 국경 폐쇄등의 경제 성장에 좋지 않은 신호들이 나타났습니다. 또한 그리스 위기에 따른 여파가 완전히 사라지지 않았습니다. 아시아 의 경우 아시아 경제를 이끄는 두국가인 중국과 일본은 내부적인 문제 때문에 힘든 시간을 맞게되었습니다. 일본은 경기후퇴 혹은 불황에 근접하고 있고, 중국은 부적절한 정치적 결정에서 회복하려고 노력중입니다. 다시 한번 강조하자면 우리는 외부와 단절된 상태에서 살고 있는 것이 아니라 상호 의존성이 점점더 커지는 세상을 살고 있습니다.

2015년 미국 경제와 그외의 다른 국가들의 경제는 다른 방향으로 진행되었습니다. 미국 경제의 경우 회복 속도는 느리지만 그래도 회복이 계속되고 있지만, 다른 국가들의 경제는 심각할 정도로 부진하였습니다. 예를 들어서 캐나다와 일본은 일년 내내 경기후퇴를 오락 가락하였고, 중국 성장은 계속적으로 원활하자 않았고, EU의 효율성은 문제가 제기되고 있습니다. 특히 유럽의 경우 테러의 위협, 난민 이주, 국경 폐쇄등의 경제 성장에 좋지 않은 신호들이 나타났습니다. 또한 그리스 위기에 따른 여파가 완전히 사라지지 않았습니다. 아시아 의 경우 아시아 경제를 이끄는 두국가인 중국과 일본은 내부적인 문제 때문에 힘든 시간을 맞게되었습니다. 일본은 경기후퇴 혹은 불황에 근접하고 있고, 중국은 부적절한 정치적 결정에서 회복하려고 노력중입니다. 다시 한번 강조하자면 우리는 외부와 단절된 상태에서 살고 있는 것이 아니라 상호 의존성이 점점더 커지는 세상을 살고 있습니다.

같은 사건에 대해서도 각각의 국가들은 다른 결과가 발생하였습니다. 유가가 대표적인 예제인데, 유가하락으로 미국은 일부 실직이 발생하였지만 경제가 발전하는데 도움을 받았습니다. 하지만 캐나다의 경우 유가하락의 결과로 엄청난 손상을 받았고, 그로 인하여 국가는 불황과 경기후퇴에 빠지게 되었습니다.

금리 (Interest Rates)

2015년동안 0% 금리를 유지하였지만 대부분의 전문가들은 연준위의 다음 움직임은 전통적인 비율로 상승하여 정책 표준화를 하려고 할것이라고 예상하고 있습니다. 결과적으로 금리는 90일동안 0.25%로 확정되었고, 최종적으로 1%까지 상승을 예상하고 있습니다. 전세계 경제를 고려해보면 전문가들은 미국은 비록 적은 폭의 인상이지만 수많은 이율 인상 파급을 지탱할수 있을 만큼 강하지 않다고 평가하고 있습니다. 이와는 반대로 캐나다 은행은 경제를 도와주기 위하여 금리를 2015년과 같은 혹은 낮은 수준으로 유지하는 경제회복 프로그램을 진행할 예정입니다.

경제 성장 (Economic Growth)

최근에 많은 전문가들의 전망은 낙관적이지않고, 2016년 미국 경제 성장은 2.2%로 예상하고 있습니다. 이는 미국 달러 강세, 개인 소득의 실질적인 인상이 제한되고, 성장도 별로 매력적이지 않다는 것을 의미하고 있습니다. 더군다나 이는 미국 제조분야는 불황이 유지될 것으로 생각하고 있습니다. 내년에는 대통령 선거가 있기 때문에 경제에 큰 변화가 있지 않을 것으로 예상하고 있습니다. 동시에 캐나다 경제 성장은 1.6%로 계속적으로 뒤처질 것으로 예상하고 있습니다. 불황 탈출에 대한 진척이 쉽지않고, 열기가 다시 식어가고 있습니다. 이는 여전히 유가에 의존적인 상황입니다. 가능한 희미한 희망은 사회간접과 제반 시설에 투자를 증가하는 새로운 진보 정권의 부양 프로그램입니다. 하지만 내년말 전까지는 어떤 결과가 가시화될 것이라고 예상할 수는 없습니다.

고용 (Employment)

미국 고용 성정율은 5%로 겅세를 유지하고 있지만 임금 성자은 계속적으로 정체되어 있습니다. 이는 고속득의 제조직이 저임금의 서비스직으로 대체되고 있다는 것을 의미합니다. 2016년 실업률은 4.8%를 예상하고 있지만 임금 상승은 여전히 기대되지 않고 있습니다. 캐나다의 현재 실업률은 7.1% 이고, 2016년 하반기에는 3.9% 하락할 것으로 예상하고 있습니다.

Inflation

2016년 미국의 인플레이션율은 1.8%, 캐나다는 1.2%를 예상하고 있습니다. 이는 중앙 은행ㅇ,; 예상보다 낮은 수준입니다.

환율 (Exchange Rates)

현재 캐나다 화폐 loonies는 $0.73 이하인데, 2016년 예상은 $0.70-0.72 입니다. 동시에 미국 달러는 다른 화폐에 대한 강세가 계속적으로 유지될 것으로 예상하고 있습니다. 이는 경제 성장에 제동을 걸게될 것이고 금리 상승을 억제하게 될 것으로 예상하고 있습니다.

주택 신축 (Housing Starts)

10년전에는 소비자가 선도하는 주택 산업이 미국 경제의 엔진이었습니다. 현재에는 주택 산업이 결국 중요한 위치로 복귀하였지만 엔진 자체가 아니라 아주 잘 평가해야엔 진류로 구분되고 있습니다. 10년전의 신축 2 million units보다는 아주 낮은 수치이지만 2015년에는 1,060,000 units로 주택 시장 붕괴이후에 계속적으로 회복되고 있습니다. 현재 단독주택은 과거와는 다르게 주택 시자에서의 선두 자리를 차지하지 못하고 5가구 이사의 복합 주택 신축이 성장의 선두 자리를 차지하고 있습니다. 2015년에 복합 주택은 1980년 이후 가장 높은 %를 차지하고 있고, 일부 전문가들은 주택 시장에서 구조적 변이가 발생한다고 제안하고 있습니다. 이번 소비자들의 세대에서 주택 소유권이 과거와 같이 변경되지 않고 있습니다. 이는 고용 시장의 상태를 반영한다고 생각하고 있습니다. 앞서 언급하였듯이 미국의 실업율은 5% 수준으로 안정적이지만 고용질은 그렇지 못한 상황입니다. 핵심은 저소득자들의 주택 소유가 점점 어려워지고 임대가 증가하고 있다는 것입니다. 캐나다 경우는 지역적 편차가 있지만 상황이 약간 다릅니다. 예를 들어서 서부 경제는 석유가 좌우하는데 최근에 유가하락으로 많은 실직이 발생하였고 그로 인하여 기존 집에 대한 판매가 증가하고 있습니다. 이와는 반대로 BC와 Ontarion주는 유가하락의 혜택을 받아서 간한 주택 시장을 형성하였습니다. 2016년에 미국에서의 주택 신축은 약간 상승하여 1,225,000 units를 예상하고, 5가구 이상의 복합 주택 신축은 계속적으로 강세로 400,000 units를 예측합니다. 캐나다의 경우에는 캐나다의 대부분의 지역에서의 석유 산출 지대의 경기후퇴의 영향으로 주택 신축이 부진할 것으로 예상하고 있습니다. 그래서 2015년 주택 신축 187,000 units에서 2016년에는 178,000 units로 하락할 것으로 예측하고 있습니다.

제재목 생산 (Lumber Production)

침엽수 제재목 동의안 (SLA) 가 10월에 만료되었지만 2016년 10월까지는 새로운 조약이 시작되지 않을 것으로 예상하고 있습니다. 만료된 동의안은 1년 동안의 정지 조항을 포함하고 있기 때문입니다. 내년 미국 대통령 선거와 캐나다 달러 약세의 배경들이 협상에 파란을 일으킬 것으로 예상하고 있습니다. 2015년 미국 서부 지역의 제재목 생산량은 2014년과 비교하여 약 1% 하락하였습니다. 미국 자국 시장은 꾸준하였지만 해외에서의 수요는 감소하였습니다. 부가적으로 산불때문에 원목 공급에 어려움을 겪었습니다. 미국 남부 지역의 2015년 제재목 생산량은 2014년보다 4% 넘게 상승하였지만 성장율은 2014년보다 낮았습니다. 남부 지역은 다른 생산 지역에서의 강한 경쟁력을 도전받았고, 또한 수요 부진으로 좋지 않은 시장 조건이었습니다. 캐나다의 경우 모든 지역에서의 생산량이 전년 대비 증가하였습니다. 가장 큰 증가는 BC 외곽지역으로 10% 이상 증가하였지만 BC 지역의 경우에는 중국 수요 부진과 Mountain beetle의 문제가 계속되면서 이 지역 생산업체들은 어려움을 겪었습니다. 2016년에는 미국의 제재목 생산량은 2015년과 비교하여 약간 증가할 것으로 예상하고 있습니다. 2016년 예상 생산량은 32 billion bf으로 20년전의 생산량과 비슷하 수준입니다. 미국내 시장 수요 증가보다는 수출 시장의 수요 하락이 더 클 것으로 생각 됩니다. 2016년 캐나다 제재목은 캐나다 달러 약화로 경쟁력을 더 갖게 되어서 생산력이 증가할 것으로 예상하고 있습니다. 캐나다 동부에서의 생산량이 가장 크게 증가할 것으로 예측되고, 서부 지역의 경우에는 수출 시장의 수요 감소와 원목의 공급 제한성을 어떻게 처리할 것인가가 관건 입니다.

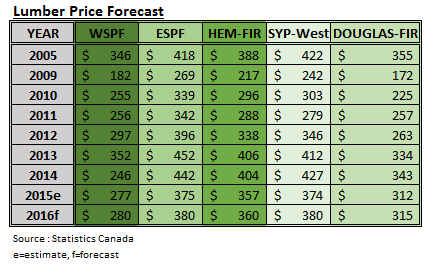

가격 (Prices)

연간 비율을 기준으로 2015년 가격은 2014년보다 10-20% 하락하였습니다. 캐나다의 가격 하락폭이 미국보다는 컸습니다. 2015년 중반의 가격의 소폭 회복을 제외하면 가격은 강세를 보이기 시작하다가 하락으로 진행되었습니다. 지역적으로 살펴보면 북미 서부 지역의 생산업체들은 중국 수요 하락으로 어려움을 경험하였습니다. 2016년 가격에 영향을 미치는 3가지 중요한 요소는 미국 주택신축, 중국 수요, 그리고 북미 환율 변동입니다. 수요측면에서 미국 주택 신축은 느린 속도이지만 계속적으로 상승하고 있고, 중국 수요는 계속적으로 하락할 것으로 예상하고 있습니다. 공급 측면에서는 Mountain beetle해충 침해로 인한 원목의 부족이 고려해야할 요인입니다. 동시에 캐나다 화폐 loonie의 가치 하락과 미국 달러의 가치 상승때문에 캐나다 생산업체들은 좀 더 경쟁력을 갖을 것으로 생각하고 있습니다. 핵심은 이 모든 요소들이 함께 작용되면서 2016년 제재목 가격은 1-2%로 소폭 인상 할 것으로 예상하고 있습니다. 그리고 계절적인 변동에 따른 가격의 변동성을 제한할수 있는 견제와 균형이 충분하다고 생각하고 있습니다.

17 Thursday Dec 2015

Posted in News

Tags

Canada, China, 러시아, 미국, 북미, Finland, 스웨덴, 핀란드, 일본, 제재목, 중국, 침엽수, 캐나다, Japan, lumber, Russia, Softwood, Sweden, US

2015년 전세계 제재 산업에서 산발적으로 우울한 보고들이 있었지만, 2015년 1월에서 9월까지 침엽수 제재목 무역은 전년 대비 증가하였고, 2006년이래로 가장 높은 수준이었습니다.

북미 제재목 생산량은 2008년 금융시장 위기때 제재목 시장이 붕괴된 이후에 상승기류를 유지하고 있습니다. 2015년 1월에서 8월까지 북미 지역에서 가장 큰 생산량 증가는 동부 캐나다 지역이고, 2007년 이후에 최고 수준을 기록하였습니다. 미국 제재목 가격은 3년 반동안에 최저를 기록한 9월 이후에 10월과 100월 가격은 회복되기 시작하였습니다.

2015년 1월에서 8월까지 북유럽 지역의 핀란드와 스웨덴의 침엽수 제재목 수출량은 전년 대비 증가하였습니다. 미국 달러 기준으로 수출 가격은 급격히 하락하면서 노르딕 제재목 생산업체들은 시장에서 더 많은 경쟁력을 갖게 되었습니다. Calejo Future Intelligence 회사는 제재목 가격을 예측하는 BMI Timber Index가 단기적으로는 하락하지만, 2016년 봄부터 상승할 것으로 예측하고 있습니다.

2015년 3사분기 러시아 침엽수 제재목 수출은 최고 수준을 기록한 2사분기보다 약간 하락하였습니다. 그리고 수출량은 3년 연속으로 상승하였습니다. 미국 달러 기준으로 수출 평균 가격이 급격하게 하락하였지만 2014년 초반과 비교하여 Ruble 가격은 20% 넘게 상승하였습니다.

2015년 1월에서 9월까지 일본 제재목 수입은 전년 대비 8% 하락하였습니다. 특히 스웨덴, 핀란드, 칠레, 루마니아에서의 수입이 급격하게 하락하였습니다. 그리고 자국과 수입 제재목 가격은 2015년 가을에 Yen 기준으로 상당히 안정적 이었습니다.

2014년에서 2015년까지 중국 제재목 수입 가격은 하락하였습니다. 2015년 10월 가격은 최고 높은 가격을 기록한 9월과 비교하여 25% 하락하였습니다. 유럽에서 중국으로 수입된 제재목 가격의 하락폭이 가장 컸고, 미국에서의 수입되는 Hemlock과 Douglas-Fir의 가격 하락폭은 그렇게 크지 않았습니다. 그러면서 스웨덴과 핀란드에서의 제재목의 중국 수출량은 급격하게 증가하였습니다.

02 Wednesday Dec 2015

Posted in News

23 Monday Nov 2015

Posted in News

Tags

Australia, Brunei, 뉴질랜드, 말레이시아, 미국, 베트남, 관세, 브루네이, 호주, 환태평양 경제 동반자 협정, 일본, 캐나다, Japan, Malaysia, New Zealand, SLA, Tariff, TPP, Trans-Pacific Partnership, Vietnam

미국 연방 정부는 제재목에 초점을 맞추기보다는 여전히 미국내에서 논쟁이 되고 있고 여전히 의회의 승인이 필요한 환태평양 경제 동반자 협정 (Trans-Pacific Partnership : TPP) 에 초점을 두고 있습니다. 미국 대통령은 2016년 11월에 시행되는 대통령 선거후까지 환태평양 경제 동반자 협정 (Trans-Pacific Partnership : TPP)에 관한 선거를 보류하려고 있습니다. 환태평양 경제 동반자 협정 (Trans-Pacific Partnership : TPP)는 북미 생산업체들이 아시아 태평양 시장의 성장에 도움이 될 것으로 예상하고 있습니다. 특히 캐나다 산림 산업은 주로 수출에 의존을 하고 있고, 미국 생산업체들도 시장 다양화와 수출 증대를 희망하고 있습니다. 몇몇 태평양 지역 시장은 여전히 심각한 관세 (tariffs) 가 산림 생산품에 부여되고 있습니다. 일본의 경우 목재와 목재 생산품에 최고 10%의 관세가 부여되고 있습니다. 그리고 베트남은 31%, 말레이시아는 40%, 호주와 뉴질랜드는 5%, 브루네이는 20%의 관세가 시행되고 있습니다.

미국과 캐나다간의 침엽수 제재목 동의안 (SLA)이 만료된 이후에 캐나다는 더 이상 수출 관세에 대한 부담을 갖지 않습니다. 일부 분석가들은 이로 인하여 캐나다 제재목의 미국 시장 쇄도와 가격 인하를 예상하였지만 현재까지 가격은 상승하였습니다. 그러나 가격은 전년 대비 낮은 수준을 유지하고 있는데 이는 미국 주택 신축 상승으로 이한 수요를 sawmills등이 정확히 예측하지 못했기 때문입니다. 그러는 동안에 캐나다 회사들은 미국내의 공장 인수에 중점을 두고 있습니다. 그러면서 지난 10년간 미국 남부와 서부의 35개의 침엽수 생산 공장이 캐나다 회사에 인수 되었습니다.

22 Sunday Nov 2015

Posted in Market Price, News

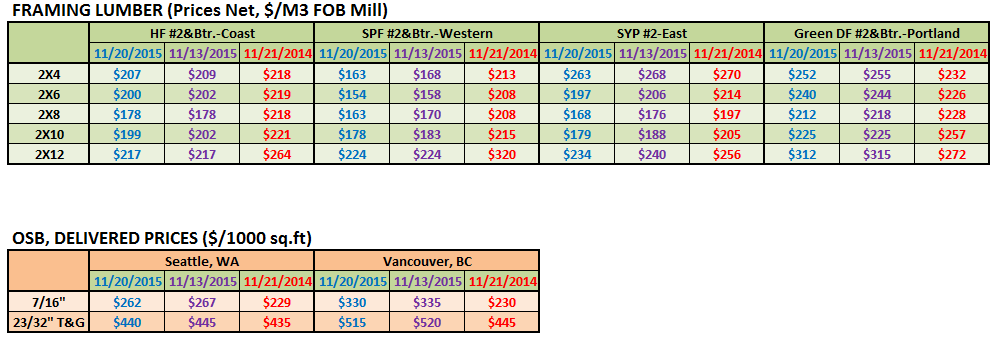

RL in November 3rd Week 2015

생산업체들은 판매에 어려움을 겪고, 구조재 가격은 약세를 보여주었습니다. 가격 약세의 선두에는 Southern Pine이 있었고, 다른 수종의 가격 역시 하락하였습니다. 하지만 대구모 판매가 성사되고 공장 폐쇄가 발표되면서 2차 단계에서의 단기 재고 충당과 선물 가격 상승으로 목요일에 SPF 시장은 요동을 쳤습니다. 전체적으로는 전반적인 약세 때문에 Random Lengths Framing Lumber Composite Price는 $10 하락하였습니다. 미국에서 추수 감사절 (Thanksgiving Holiday) 이 다가오면서 판매가 부진할 것으로 대부분 예상하고 있습니다. 하지만 일부 구매자들은 긴 연휴를 대비하기 위하여 급한 재고 충당으로 공장 오퍼에 적극적으로 대응할 것으로 예상도 하고 있습니다. 일부 지역에서의 온화한 기후 때문에 소비가 증진되었지만 동남부 지역의 강우와 북서부 지역의 강풍의 영향으로 시장이 부진하기도 하였습니다. 도매상들은 보유하고 있는 재고를 중심으로 사업을 하고, 서부 캐나다 공장의 폐쇄와 선물 반등 소식으로 SPF의 단기 재고 구매에 주로 관심이 있습니다. 반면에 Southern pine 거래인들은 현재 시장 가격은 약세를 보여주고 있지만 시장 진행 상황에 대한 혼합된 전망을 가지고 있습니다. Continue reading