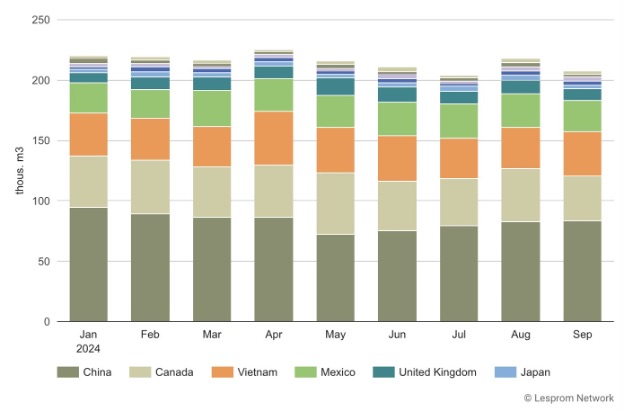

2024년 1월에서 9월까지 미국의 wood pellet 수출은 6% 증가하여 7.45 million tons이었고, 수출액도 6.7% 증가하여 $1.39 billion이었습니다. 이런 상승의 가장 큰 요인은 영국으로의 수출이 크게 증가하였기 때문입니다. 그리고 미국의 wood pellets 수출 가격은 0.8% 상승하여 $186/ton이었습니다.

미국 wood pellet 수출의 최대 국가는 영국으로 2024년 1월부터 9월까지 총 수출량의 67%를 차지하여서, 지난해보다 13% 포인트 상승하였습니다. 2024년 9개월 동안 미국 wood pellet 영국 수출량은 32% 증가하여 4.95 million tons이었고, 수출액도 31%로 급증하여 $953 million이었지만 평균 가격은 0.9%로 약간 하락하여 $192/ton 이었습니다. 두번째 수출 국가는 일본으로 미국 wood pellet 전체 수출량에서 13%를 차지하였습니다. 하지만 2024년 9개월동안 일본 수출량은 2.6% 감소하여 994 thousand tons이었고, 수출액도 1.4% 감소하여 $169 million이었습니다. 하지만 평균 가격은 0.3% 상승하여 $170/ton이었습니다.

United States’ exports of wood pellets in January 2021 – September 2024

네덜란드, 덴마크, 프랑스를 포함한 EU에서 주목할만한 다른 국가에서의 미국 wood pellet 수입은 하락하였습니다. 네덜란드에서 가장 큰 하락을 보여주어서 수출량이 47% 감소하여 626 thousand tons이었고, 수출액도 51% 하락하여 $98.8 million 이었습니다. 이와는 대조적으로 과들루프(Guadeloupe)와 리유니온(Reunion)은 상당한 성장세를 보였습니다. 과들루프(Guadeloupe)의 수입량은 130% 증가하여 71 thousand tons이었고, 리유니온(Reunion)의 수입량은 621% 증가하여 27 thousand tons 이었습니다.