Freddie Mac의 가장 최근 설문(Freddie Mac’s Primary Mortgage Market Survey : PMMS)에 따르면 30년 주택 융자 고정 이자율(30-year Fixed-Rate Mortgage : FRM)은 상승을 계속하여 현재 6.72%이었고, 이는 5주 연속 상승이고 8월초 이후 가장 높은 수준입니다. 이는 전주 30-year FRM 6.54%보다는 상승하였지만, 1년전 같은 시기의 이자율인 7.76%보다는 크게 하락하였습니다. 15년 주택 융자 고정 이자율(15-year Fixed-Rate Mortgage : FRM)은 현재 5.99%로서 전주의 5.71%보다는 상승하였지만, 작년 같은 시기의 7.03%보다는 하락하였습니다.

다가오는 일자리 보고서, 연방준비제도 (Federal Reserve)이사회의 금리 결정, 2024년 선거와 같은 주요 이벤트가 임박하면서 주택 융자 이자율 변동성이 지속될 수 있다고 Freddie Mac의 수석 경제학자인 Sam Khater는 지적하였습니다. 하지만 Sam Khater는 주택 융자 이자율이 정점일 가능성이 높고, 올해 초에 기록한 최고치에 도달할 가능성은 낮다고 언급하였습니다.

최신 360Value 분기별 재건 비용 분석(360ValueQuarterly Reconstruction Cost Analysis) 보고서는 2023년 10월부터 2024년 10월까지 미국의 전국 그리고 주 단위 재건축 비용 현재 추세에 대한 개요를 제공하였습니다.

자재와 소매 인건비를 포함한 총 재건축 비용은 2023년 10월부터 2024년 10월까지 4.9% 증가하였습니다. 이는 2022년 10월부터 2023년 10월까지의 비용 증가율 (5.1%)보다 소폭 감소한 수치이며, 2024년 3분기의 비용 증가율도 전분기 1.6%에서 1.4%로 하락하였습니다.

총 주거용 재건축 비용은 2023년 10월부터 2024년 10월까지 4.2% 상승하였고, 2024년 7월부터 2024년 10월까지는 1.2% 상승하였습니다. 미국 모든 주에서 주거용 재건축 비용은 전년대비 증가하였습니다. New Hampshire가 7.66%로 가장 큰 폭으로 증가하였으며, Nebraska(6.41%)와 Kansas(6.20%)가 그 뒤를 이었습니다. Minnesota의 순위가 가장 큰 폭으로 변화하여 2024년 7월 42위에서 2024년 10월 6위가 되었고 Minnesota주 내의 비용은 전년대비 5.62% 상승하였습니다.

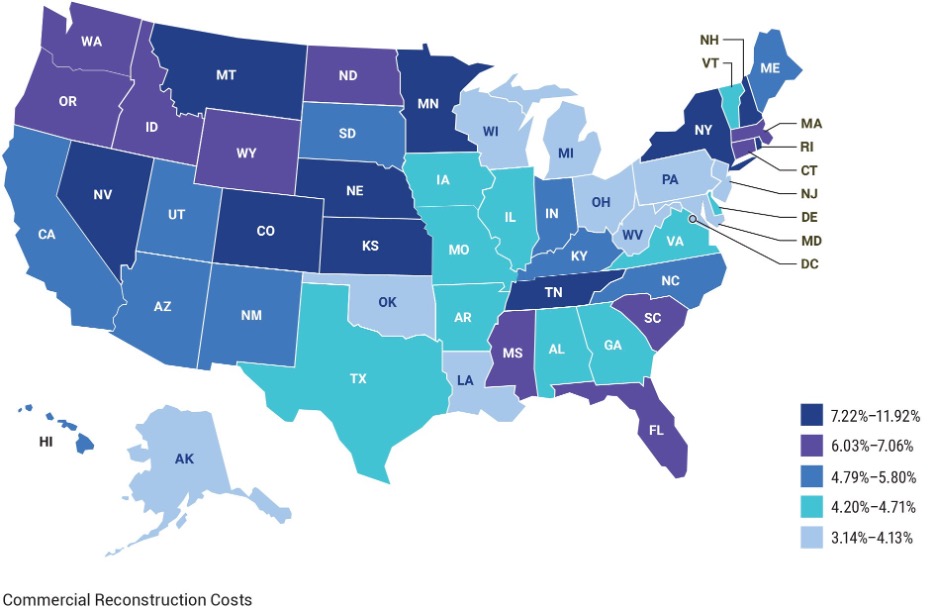

총 상업용 재건축 비용은 2023년 10월부터 2024년 10월까지 5.6% 상승하였고 2024년 7월부터 2024년 10월까지는 1.6% 상승하였습니다. 상업용 재건축 비용은 모든 주에서 최소 3.14% 증가했습니다. 주거비의 경우 New Hampshire가 11.92%로 가장 큰 폭으로 증가했으며, New York이 8.13%로 그 뒤를 이었습니다. Kansas는 39위에서 4위로 가장 많이 순위가 상승하였고 7.92% 증가하였습니다.

자재 비용은 2023년 10월부터 2024년 10월까지 1.9% 상승했습니다. 그러나 이러한 추세는 12개월 동안 가변적이었으며, 2024년 1분기까지 감소하고 그 이후에는 매월 가속화되는 속도로 증가하였습니다. 제재목은 2023년 7월부터 2024년 7월까지 12개월 동안 2.12% 증가한 이후에 12개월 동안 2.20% 감소하였습니다. 이는 대부분 8월부터 9월까지 하락하여서 12개월 동안 감소한 유일한 자재 범주 이었는데, 가장 큰 요인은 덮개(sheathing) 자재 비용의 3.59% 하락하였기 때문이었습니다.

시간당 총 소매 인건비는 2023년 10월부터 2024년 10월까지 4.7% 증가하여 2023년 7월부터 2024년 7월까지의 4.3% 증가에서 소폭 증가하였습니다. 콘크리트 석공은 분기별로 가장 큰 폭으로 증가하여서 지난 분기 9.36% 상승 그리고 지난 12개월 동안 28.0% 상승한 이후에 8.49% 상승하였습니다.

재건축 비용에 대한 베리스크 시장 기대치 지수(Verisk Market Expectations Index)는 2024년 10월부터 2025년 4월까지 주거용은 1.49%, 상업용은 1.98% 상승할 것으로 예상합니다. 베리스크의 시장 기대치 지수(Verisk Market Expectations Index)는 매 분기 CSV 다운로드를 통해 미래예측 인사이트를 제공합니다. 지역 재건축 비용을 기준으로 주거와 상업용 구조물에 대한 3개월, 6개월, 12개월 미래 지수를 제공합니다.

S&P CoreLogic Case-Shiller 지수에 따르면 2024년 8월 미국 주택 가격은 4.2% 상승하여 올해 이전 수준보다 하락했습니다. 미국 9개 인구조사 부서의 가격을 추적하는 이 지수는 7월의 4.8% 상승률보다 느린 성장률을 기록하였습니다. 10개 도시 종합 지수는 전월의 6.8%에서 하락하여 8월에 연간 6.0%로 성장하였으며, 20개 도시 종합 지수는 7월의 5.9% 상승보다 낮지만 8월에 5.2% 상승하였습니다. 뉴욕은 주요 도시 중 연간 상승률이 8.1%로 가장 높았고, 라스베이거스와 시카고가 각각 7.3%와 7.2%로 그 뒤를 이었습니다. 덴버는 0.7%로 가장 낮은 성장률을 기록하였습니다.

전월대비 미국 국가 지수(U.S. National Index)는 0.1% 하락하였고, 20개 도시와 10개 도시 종합 지수는 각각 0.3%와 0.4% 하락하였습니다. 그러나 계절성을 고려하여 조정한 결과 미국 국가 지수(U.S. National Index)는 0.3%, 20개 도시와 10개 도시 종합 지수는 각각 0.4%와 0.3% 상승하면서 소폭 개선된 것으로 나타났습니다.

주택 융자 이자율 상승이 주택 가격 상승률의 최근 냉각에 기여하였고, 주택 융자 이자율은 최근 6개월 동안 장기 평균인 4.8%를 밑돌고 있는 것을 S&P Dow Jones Indices의 CFA인 Brian D. Luke는 주목하였습니다. 이러한 부진에도 불구하고 주택 가격은 계절적 요인에 따라 조정된 이후 15개월 연속 사상 최고치를 기록하였습니다. 동북부 지역은 2023년 이후 가장 높은 상승률을 기록하며 다른 지역을 계속 능가하고 있습니다. 뉴욕, 라스베이거스, 시카고는 사상 최고치를 유지하고 있습니다. 추가적으로 전통적으로 민주당 지지 주(“blue” states)에서 주택 가격 상승률은 2023년 중반 이후 공화당 지지 주(“red” states)에서 주택 가격 상승률을 약간 앞질렀습니다.

2024년 1월에서 9월까지 일본의 침엽수 제재목 수입량은 전년대비 27% 증가하여 3,021 thousand m3이었고, 수입액도 17% 증가하여 $1,088 million이었습니다. 일본의 침엽수 제재목 수입 평균 가격은 8% 하락하여 $360/m3이었습니다.

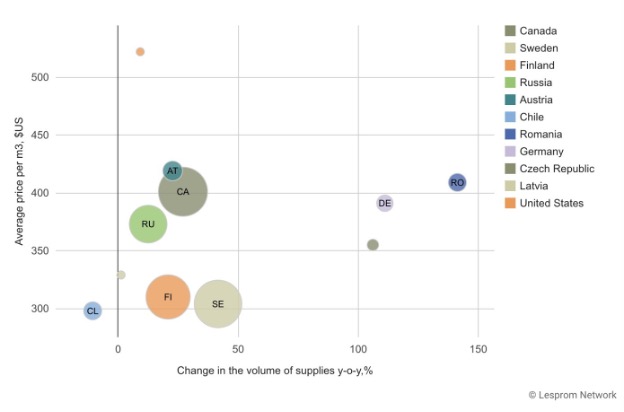

캐나다는 여전히 일본의 최대 공급 국가로서 점유율이 0.1% 포인트 소폭 감소했음에도 불구하고 시장의 22%를 차지하였습니다. 캐나다 침엽수 제재목의 일본 수출량은 27% 증가하여 653 thousand m3이었고, 평균 가격이 10% 하락한 $401/m3이었지만 수출액은 $262 million이었습니다. 두번째로 큰 공급 국가는 스웨덴으로 점유율이 2% 포인트 증가한 20%를 기록하였으며 수출량은 42% 증가한 604 thousand m3 이었습니다. 평균 가격은 12% 감소한 $304/m3이었지만, 수출액은 25% 증가하여 $184 million이었습니다.

세 번째로 큰 공급 국가는 핀란드인데 시장 점유율이 1% 포인트 하락하였지만, 수출량은 21% 증가하여 541 thousand m3이었스빈다. 평균 가격은 4% 하락한 $310/m3 이었지만 수출액은 17% 증가하여 $168 million이었습니다. 러시아 침엽수 제재목은 시장 점유율이 2% 포인트 하락하였지만, 수출량은 13% 증가하여 410 thousand m3이었습니다. 평균 가격은 4% 하락하여 $373/m3이었지만 수출액은 8% 증가하여 $153 million이었습니다.

오스트리아, 칠레, 루마니아의 침엽수 제재목의 일본 수입은 혼합된 추세를 보였습니다. 오스트리아의 수출은 23% 증가한 144 thousand m3이었고, 평균 가격은 12% 하락한 $419/m3이었습니다. 칠레 침엽수 제재목의 일본 수출량은 11% 감소한 131 thousand m3 이었고, 수출액도 11% 감소한 $39 million이었습니다. 루마니아 침엽수 제재목 일본 수출량은 141%로 가장 크게 증가하여 118 thousand m3이었으며, 수출액도 118% 증가한 $48 million이었고, 평균 가격은 10% 하락한 $409/m3이었습니다.

독일, 체코, 라트비아 등 다른 지역에서의 일본 수입도 눈에 띄는 성장률을 보였습니다. 독일 침엽수 제재목의 일본 수출량은 111% 증가한 116 thousand m3, 체코의 수출량은 106% 증가한 74 thousand m3 이었습니다. 라트비아의 일본 수출 성장률은 1%가 조금 넘는 64 thousand m3로 완만하였고, 평균 가격은 9% 하락한 $329/m3이었습니다.

일본에 수입되는 침엽수 제재목을 수종별로 살펴보면 pine이 전체의 41%를 차지하여 1,227 thousand m3이었고, 수입 평균 가격은 $316/m3이었습니다. Spruce와 fir는 그 다음으로 전체의 40%를 차지하여 수입량이 1,219 thousand m3이었지만, 평균 가격은 높아서 $385/m3이었습니다. 반면에 spruce-pine-fir (SPF)는 전체의 15%를 차지하여 수입량은 460 thousand m3 이었고, 평균 가격은 $370/m3이었습니다.

캐나다의 추수감사절 긴 휴일과 미국의 Columbus Day으로 짧아진 한 주 동안 침엽수 제재목의 판매량은 지속적인 공급 감소로 인해 다소 개선되었습니다. 가격은 그에 따라 반응하였는데, 거의 모든 건설 골조용 원자재 품목에서 소폭 상승하였습니다. 또한 제재소 주문 파일은 11월 중순 혹은 일주일 정도 더 연장되었습니다. 거의 모든 목재 제품의 가격 추세선은 작년 같은 시기에 부합하였거나 통과하였습니다. 역사적으로 이맘때 수요가 약화되고 가격이 약세를 보이고 있다는 점을 고려할 때, 이는 시장 상황에 대한 좋은 인사이트를 제공합니다. 2023년을 되돌아보는 산업계 관계자들은 당시 상황에 대한 지식을 현재 시장 상황에 적용할 수 있습니다. 실제로 가격 움직임이 과거의 정상적인 계절 추세에 가까워지고 있습니다. 목재 구매자와 판매자 모두 연말 계획을 수립할 수 있고 2025년 새해 운영을 기대할 수 있습니다.

2024년 10월 18일로 마감한 주의 침엽수 제재목 기준 가격인 Western Spruce-Pine-Fir 2×4 #2&Btr KD (RL)의 가격은 US$402 mfbm으로 전주 가격인 $388에 비하여 $14, 4% 상승하였지만, 전월 가격인 $404와 비교하면 $2, 0% 낮았습니다. 1년전 같은 시기의 가격인 US$374 Mfbm에 비하면 $28, 7% 높았지만, 2년전 같은 시기의 가격인 $445와 비교하면 $43, 10% 낮았습니다.

2024년 10월 18일로 마감한 주의 Southern Yellow Pine East Side 2×4 #2&Btr KD (RL)의 가격은 US$475 mfbm으로 전주 가격인 $458에 비하여 $17, 4% 상승하였고, 전월 가격인 $400와 비교하면 $75, 19% 높았습니다. 1년전 같은 시기의 가격인 US$455 Mfbm에 비하면 $20, 4% 높았지만, 2년전 같은 시기의 가격인 $495와 비교하면 $20, 4% 낮았습니다.

미국은 캐나다 목재와 다른 목재 제품의 가장 큰 시장이었고 지금도 유지되고 있고, 일본과 중국은 지난 수십 년 동안 캐나다 BC 목재 제품의 그 다음 두번째로 중요한 시장이었습니다. 하지만 두 시장 모두 인구가 감소하고 있기 때문에 적지 않은 부분에서 축소되고 있습니다.

목재와 목재 수입 감소는 중국에서 가장 극명하게 나타나고 있으며, 이는 지난 4년간의 중국 경제 침체를 반영합니다. 캐나다 BC 수출 통계에 따르면 BC주에서 중국으로의 목재 수출액은 2013년 $1.8 billion에서 2023년 $268 million로 감소하였으며, 모든 국가에서 중국 침엽수 제재목 수입량은 2019년 이후 35% 감소하였다고 글로벌 목재 시장 분석가 Russ Taylor가 Global Wood Summit에서 발표하였습니다. 캐나다 목재의 일본 수출도 급격하게 하락하여 2013년 $825 million에서 2023년에는 $382 million 이었습니다.

중국은 인구 감소와 경기 침체 모두로 어려움을 겪었고, 이로 인하여 부동산 위기와 신규 주택 건설의 급격한 감소의 원인이 되었습니다. Russ Taylor에 따르면 중국이 코로나19 팬데믹에서 실제로 회복한 적이 없다고 언급하였습니다. 즉 팬데믹 기간 동안 경제를 폐쇄한 이후 소비자 신뢰는 회복되지 않았고, 이로 인해 주택 시장이 붕괴되었다고 주장하였습니다. 중국의 주택 신축은 2019년에 정점을 찍었습니다. 그 이후로 신규 주택 신축은 70% 감소하였으며, 사전 판매되었지만 완공되지 않은 주택은 48 million이라고 Russ Taylor는 언급하였습니다. 현재 건설 속도 기준으로 48 million 새주택 건설을 완료하는 데 8년이 소요될 것이라고 Russ Taylor는 언급하였습니다. 중국 주택과 건설 시장의 부진으로 인하여 중국의 침엽수 제재목 수입은 2019년 이후 35% 감소하였습니다. 러시아는 오랫동안 중국의 최대 침엽수 제재목 공급 국가로서 중국 전체 수입의 약 60%를 공급해 왔으며 캐나다(대부분 British Columbia)가 10-20%를 공급하고 있습니다.

중국의 인구 통계는 15년 전 일본에서 시작된 인구 감소로 향하고 있음을 시사합니다. 일본과 마찬가지로 중국 인구 통계는 지금 마이너스로 변하고 있으며, 최근에야 중국에서 출생한 사람보다 사망자가 더 많다고 Russ Taylor는 언급하였습니다. 그렇기 때문에 좋은 소식은 아닙니다. 물론 2021년에 중국 인구에서 65세 이상이 전체 인구의 14%이었습니다. 하지만 2035년에는 30% 이상으로 증가할 것입니다. 하지만 중국에서 모든 것이 나쁜 것은 아니라고 Russ Taylor는 언급하였습니다. 중국의 제재목 수입은 크게 감소하였지만 가구, 마감, 장식, 팔레트, 포장에 다른 목재 제품을 사용하는 비율은 지난 2년 동안 4-5% 증가하였습니다. 중국에서 엔지니어링 목재 수요가 증가하고 있고, 심지어 대형 목재(mass timber) 수요도 생겨나고 있고, 다른 분야도 성장하고 있다고 Russ Taylor는 언급하였습니다. 놀랍게도 향후 몇 년 동안 중국에서 목재와 목재에 대한 수요가 개선되면 일본이 시장 점유율의 일부를 차지할 수도 있습니다.

일본은 제2차 세계대전 이후 일본의 산림을 황폐화시킨 삼림 벌채 노력 덕분에 좀 더 자급자족할 수 있게 되었습니다. Western Forest Products (TSX:WEF)의 영업 부사장인 Don McGregor는 지난 20년 동안 일본의 벌목량이 증가하였다고 언급하였습니다. 수요 측면에서는 목재 사용량이 줄어들고 있습니다. 현재 일본은 목재와 합판 수요 모두에 약 50% 자급자족이 가능하다고 Don McGregor는 언급하였습니다. 일본은 Cedar, Douglas, Hemlock으로 만드는 특수 목재 제품을 생산하는 Western Forest Products의 중요한 시장입니다. 일본의 산림은 2차 세계대전 중에 황폐화되었습니다. 산림을 다시 조림한지 50년이 지난 지금, 일본의 산림은 다시 한 번 벌목할 수 있을 만큼 성숙해졌고, 일본 정부는 새로운 제재소 건설을 위해 보조금을 지급하였습니다. Don McGregor에 따르면 일본에 약 5 billion m3의 목재 매장량이 있습니다. 일본은 지금 당장 벌목율을 2배로 증가 시킬 수 있지만 여전히 자급자족할 수 있는 충분한 목재를 보유하고 있습니다. 하지만 벌목하기 매우 어려운 지역이고, 토지 소유권이 매우 세분화되어 있으며, 벌목 비용이 매우 높고, 노동력이 크게 부족하기 때문에 그렇게 하지 않을 것입니다. 수요 측면에서는 일본의 주택 건설이 인구 증가와 함께 감소하여 신규 주택 신축이1990년 연간 약 1.7 million에서 올해는 800,000 이하를 예상하고 있습니다. 2020년대 말에는 630,000으로 예상됩니다. 일본에서 건설되는 새 주택의 약 50%가 목재로 건설되고 있는데, 일본 정부는 기후 행동 정책의 일환으로 새 주택 건설에 목재를 더 많이 사용하도록 장려하고 있습니다. 일본의 신규 주택 신축은 감소하고 있을 뿐만 아니라 가족 수가 점점 줄어들면서 크기도 작아지면서 목재 수요가 감소하고 있습니다. 이 모든 것은 인구 통계에 의해 주도되고, 일본 인구는 연간 약 0.5%의 비율로 감소하고 있다고 Don McGregor는 언급하였습니다. 그래서 Don McGregor는 일본에서 주택 가격이 하락하는 것은 의심의 여지가 없다고 하였습니다. 원목과 제재목에 대한 일본 국내 수요가 감소함에 따라 일본이 원목과 제재목에 대한 중국의 수요를 일부 채우기 시작할 수 있다고 Don McGregor는 언급하였습니다. 그리고 그는 시간이 지남에 따라 일본 원목 수출이 증가하고 있고, 일본이 미국에서 시장 점유율 경쟁을 시작할 수도 있다고 덧붙였습니다. 즉 일본에서 미국으로 제재목 수출이 늘어날 것입니다.

2024년 3사분기 핀란드 에너지 목재 가격은 크게 상승하였다고 Natural Resources Institute Finland (Luke)는 보고하였습니다. 벌목 잔여물 평균 가격은 2사분기보다 61% 상승하여 Euro 14/m3을 넘었습니다. 입목 판매에서 가지치기 줄기는 8% 상승하여 Euro 26/m3 이상 이었습니다. 부가적으로 2024년 1월부터 9월까지 에너지 목재 교역량은 기록적으로 최고 수준을 기록하여 전년대비 1/3 증가하였습니다.

2024년 3사분기에 거래된 에너지 목재의 거의 ½은 벌목 잔여물이었고, 입목 판매 평균 가격은 Euro 14.4/m3으로 전분기대비 61% 상승하였고, 지난해 평균보다 2배이었습니다. 배송 판매의 경우 벌목 잔여물 가격은 15% 상승하여 Euro 36/m3으로 지난해 평균보다 43% 상승하였습니다. 가지치기 줄기가 거래의 2/5를 차지하였으며, 평균 정상 판매 가격은 Euro 26.2/m3로 지난해 평균보다 37% 높았습니다. 배송 판매의 경우 가지치기 줄기의 도로변 가격은 Euro 46.2/m3로 안정적으로 유지되면서 작년 평균보다 5% 상승하였습니다.

2024년 3사분기에 거래된 에너지 목재 총량은 1.2 million m3으로 전년대비 20%, 5년 평균보다 거의 50% 상승하였습니다. 2024년 1월부터 9월까지 거래량은 전년대비 1/3, 5년 평균보다 75% 증가하였습니다. 특히 벌목 잔여물 거래량은 5년 평균의 거의 2배이었으며, 가지치기 된 줄기는 평균의 1.2배에 거래되었습니다.

지난달 중국 정부가 무기력한 경제에 활력을 불어넣기 위하여 발표한 경기 부양책은 침체된 부동산 분야에 활력을 불어넣을 수 있다고 많은 관측통이 지적하였습니다. 어려움을 겪고 있는 부동산 부문은 올해 중국의 신규 건설 수요를 약화시켰고, 그 결과 침엽수 소비가 둔화되었습니다. 이러한 추세는 수입 목재에 대한 중국 수요에 역풍을 일으켰습니다.

9월 말, 중국 인민 은행(People’s Bank of China : PBOC)은 기존 주택 융자 이자율을 평균 50베이시스포인트 인하한다고 발표하였습니다. 이번 금리 인하는 소비자 지출을 촉진하기 위하여 계획된 다수의 정부 조치 중 하나였습니다. 다른 조치로는 가전제품과 가구 구매에 대한 보조금, 전기 자동차 구매에 대한 재정적 지원, 관광 활성화 프로그램이 포함 되어있습니다.

Fastmarkets/RISI의 경제학자인 Eric Hu에 따르면 중국 부동산 분야는 지난 3년 동안 위축되어 왔습니다. 2023년에 중국은 신규 대출자를 유치하기 위하여 신규 주택 융자 이자율을 50-100베이시스포인트 인하하였습니다. 하지만 Hu는 작년의 금리 하락이 전체 중국 주택 시장의 많은 부분을 차지하는 이전 주택 융자에는 영향을 미치지 않았다고 주목하였습니다. 중국 주택의 약 80%는 2023년 이전에 구입되었으며, 이러한 기존의 주택 융자 이자율은 여전히 4% 이상이고 일부 주택 융자 이자율은 5% 이상 이었습니다.

지난달 PBOC는 중국의 주택과 주식 시장을 안정시키기 위해 고안된 몇 가지 다른 조치도 발표하였습니다. 여기에는 부동산 시장에 더 많은 유동성을 제공하고 시장 금리를 낮추기 위해 은행의 필수 준비금 비율을 50bp 인하하는 내용이 포함되었습니다. 중앙은행은 또한 주택 구매자의 계약금을 25%에서 15%로 낮췄는데, 분석가들은 이런 조치는 특히 두 번째 주택 구매자에게 도움이 될 것이라고 지적합니다. 또한 중앙은행은 지방 정부가 시장에 나와 있는 토지와 초과 주택을 재매입할 수 있도록 저금리 자금을 지원할 것입니다. 이렇게 지방 정부가 구입한 주택은 저소득 가구와 기타 그룹을 위한 복지 주택으로 사용될 예정입니다. 이렇게 되면 재고 소진 과정이 가속화될 것이고 부동산 투자 증가율이 높아져 목재 수요가 늘어날 것이라고 Hu는 주목하였습니다. 부동산 투자의 높은 반등은 기대하지 않지만, 낮은 기저 효과를 고려할 때 1단계 및 2단계 도시의 마이너스 성장률을 되돌리기에 충분할 것이라고 Hu는 언급하였습니다.

무역 데이터 모니터(Trade Data Monitor)에 따르면 8월까지 중국의 침엽수 제재목 수입량은 전년대비 6% 감소하여 11.7 million m3이었습니다. 이 기간 동안 캐나다 침엽수 제재목의 중국 수입은 3% 하락하였고, 러시아 침엽수 제재목 수입은 2% 감소하였고, 유럽 공급업체에서의 수입은 16% 하락하였습니다. 2023년 중국의 총 수입은 전년대비 4% 증가하여 2000년대 초반 기록적인 최고치를 기록했던 수십 년간의 급락세를 마감하였습니다. 하지만 2024년에 모멘텀이 사라졌는데 건설 부문의 부진이 많은 요인 중 하나였습니다. 캐나다 생산업체들은 2024년 4분기와 2025년까지 중국으로의 수출을 늘리려고 할 수 있습니다. 캐나다의 대미 수출 관세는 올해 초 급격히 증가하였으며 내년에 또 한 번 인상될 것으로 예상됩니다. 관세 인상으로 인해 미국의 수익성이 떨어질 것으로 생각되어 중국이 주요 대안이 될 가능성이 높습니다. 역사적으로 캐나다의 중국 수출은 저등급의 Western S-P-F 비중이 높았습니다. 미국 침엽수 제재목의 중국 수출은 거의 전적으로 Southern Pine, Lodgepole Pine, 다른 Pine인데 8월까지 7% 감소하였습니다.

새로운 PF Olsen 보고서에 따르면 중국의 침엽수 원목 수요는 꾸준히 유지되고 있으며, 현재 일일 수요는 약 60,000 m3이어서 현재 재고 수준은 대략 2.7 million m3을 유지하면서 재고 수준은 변동이 심합니다. A등급 원목의 CFR 가격 범위는 지난 한 달 동안 꾸준히 증가하여 $124-128/JASm3로 안정화되었습니다. 최근 제재소 재고가 증가함에 따라 원목 도매 가격은 10-20 RMD/m3 감소하였습니다. 시장 성과 측면에서 판단해보면, 가지 제거된 A등급과 같은 고급 원목은 건설에 비하여 가구 및 MDF 부문의 양호한 조건에 힘입어 낮은 등급보다 더 쉽게 판매되고 있습니다. 소규모 등급 중에서는 KIS 원목이 MDF 제조에 사용된다는 점을 고려할 때 KI보다 수요가 높습니다.

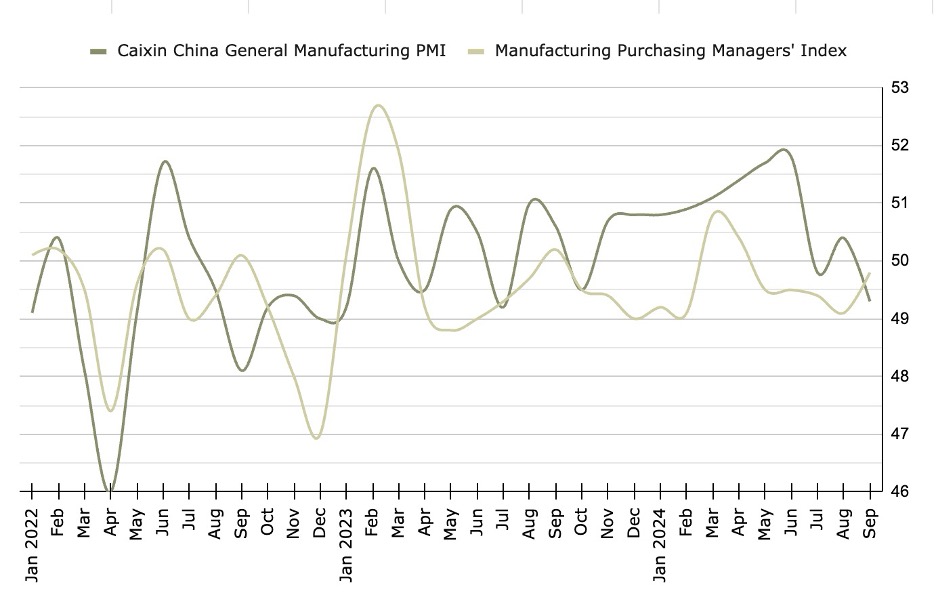

주택 분야에서는 2024년 9월 중국의 신규 주택 가격이 전년대비 5.7% 하락하여 15개월 연속 하락세를 보였습니다. 지속적인 어려움에도 불구하고 8월 미완성 주택 재고가 12.7% 감소하고 신규 주택 판매가 신축 대비 증가하는 회복 신호를 보여주고 있습니다. 하지만 제조업 부문은 9월에 약세 이었습니다. 구매 관리자 지수(Purchasing Managers’ Index : PMI)는 8월의 50.4에서 9월에 49.3으로 하락하였으며, 수출을 포함한 신규 주문은 2년 만에 가장 빠른 속도로 감소하였습니다. 그 결과 미완성 주문 잔고는 2월 이후 처음으로 감소하여 2012년 4월 이후 제조업체 낙관론의 가장 낮은 수준에 기여하였습니다.

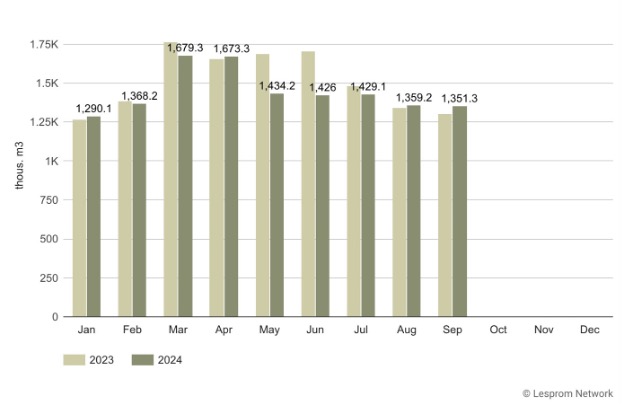

9월동안 중국의 침엽수 제재목 수입은 전년대비 3% 증가했지만 1% 감소한 1.35 million m3이었습니다. 러시아에서의 수입은 2% 감소한 963,000 m3를 기록하여 전년대비 7% 감소하였습니다. 이와는 반대로 벨라루스에서의 수입량은 15% 증가하여 111,000m3이었고, 전년대비 2배 이상 증가하였습니다. 캐나다에서의 수입량은 2% 감소하여 90,000m3이었고, 2023년 9월에 비하여 43% 증가하였습니다. 핀란드 침엽수 제재목 수입 평균 가격은 3% 하락한 $227/m3이었지만, 스웨덴 제재목 가격은 8% 하락한 $207/m3, 러시아 제재목 가격은 1% 하락한 $202/m3이었습니다. 하지만 핀란드 제재목은 전년대비 20%, 스웨덴 제재목은 11%, 러시아 제재목은 8% 상승하였습니다.

주택 시장을 활성화하기 위한 중국 정부의 노력은 제한적인 성공을 거두었습니다. 한 가지 성과로는 오래된 도시 지역의 주택 100만 채를 개조하려는 계획이 있습니다. 그러나 대출 금리 인하는 주택이나 건설 수를 크게 증가시키지 않았습니다. 중국 목재 및 목재 생산품 유통 협회(China Timber and Wood Products Distribution Association)는 가까운 시일 내에 실질적인 성장 없이 목재 제품 수요가 안정적으로 유지될 것으로 예상합니다.

골조용 제재목 가격의 지속적인 상승 움직임으로 인하여 다수의 품목이 4분기에 올해 최고치에 근접하였습니다. 현재 공급 주도형 진행으로 Random Lengths Framing Lumber Composite 가격은 4주 연속으로 상승하였습니다. 제재목 선물은 전월에 실물 시장에 약간의 프리미엄이 붙은 채로 거래되었지만, 1월 계약은 현금으로 상당한 스프레드를 열었습니다. 1월로의 롤은 11월과 거의 비슷한 거래량과 미결제 거래 잔고의 약정인 것이 한 주 동안의 주요 특징이었습니다.

남부의 공장들은 중간 정도의 성공을 거두며 두 자릿수 가격 인상을 계속 추진하였습니다. 대부분의 Southern Pine 가격은 계속 상승했습니다. 하지만 한 주가 진행되면서 가장 높은 공장 견적 가격에 대한 구매자들의 저항은 더욱 심해졌습니다. 최근 구매를 소화하고 현재 시장 운영이 얼마나 더 오래 지속될지 가늠하면서 일부 구매자는 가장 시급한 필수품으로 신규 주문을 조절하여 줄였습니다. 해안 지역 표준 치수 제재목 판매는 생산량을 계속 앞지르며 일부 가격에 대한 상승 압력을 유지하였습니다.

보드 시장은 다양한 추세를 여전히 유지하였습니다. 생산자들은 시장에 판매되는 물량을 여전히 보수적으로 유지하기 위하여 가격을 주로 하향 조정하였습니다. 할인 폭은 생산량 판매 필요에 좌우되어서 $5에서 세 자릿수까지 다양하였습니다.