2025년 1월 핀란드의 산업용 원목 벌목량은 총 6.6 million m³로 전년 수준인 900 thousand m³를 초과하여 16% 증가하였습니다. 핀란드 천연 자원 연구소(Natural Resources Institute Finland : Luke)에 따르면 이 수치는 지난 5년 1월 평균보다 16% 높은 수치입니다.

제재목용 원목 벌목량은 2.8 million m3, pulpwood 벌목량은 3.8 million m3 이었습니다. Pine 원목 벌목량은 1.2 million m3, spruce 원목은 1.5 million m3이었고, 활엽수 원목 벌목량은 132 thousand m3이었습니다. 2024년 1월과 비교하면 제재목용 원목 벌목량은 14%, pulpwood 벌목량은 17% 증가하였습니다Pulpwood에서, spruce pulpwood 벌목량은 가장 크게 증가하여 27% 상승하여 1.2 million m3이었습니다.

비산업 사유림에서의 벌목량은 전년대비 14% 증가하여 5.4 million m3이었습니다. 한편 산림 산업 회사와 주 소유의 산림에서의 벌목량은 26% 증가하여 1.2 million m3 이었습니다. 에너지 목재 벌목량은 658 thousand m3으로 2024년 1월보다 79% 증가하였습니다. 에너지 목재 벌목량 전체에서 66%는 구분된 가지와 전체 나무로 구성되어 있습니다.

2025년 1월 미국 원목의 캐나다 수출량은 2024년 1월과 비교하여 20% 증가하여 266 thousand m3이었고, 수출액도 17% 증가하여 $28 million이었지만. 미국 원목의 캐나다 수출 평균 가격은 3% 감소하여 $105/m3이었습니다.

2024년 한해 동안 미국 원목의 캐나다 수출량은 2023년과 비교하여 0.5%로 약간 증가하여 2.1 million m3이었고, 이중에서 침엽수 원목 수출량은 전체의 71%를. 차지하여 1.5 million m3이었습니다. 활엽수 원목 수출량은 전체의 21%로 444 thousand m3이었고, 열대재 원목 수출량은 1% 미만으로 5 thousand m3이었습니다. 2024년 한해동안 미국 원목의 캐나다 수출액은 2023년과 비교하여 2% 감소하여 $232 million이었습니다. 미국 원목의 캐나다 수출 평균 가격은 2024년 1월에는 $108/m3 이었지만, 2024년 12월에는 $103/m3로 하락하였습니다. 수종별로 살펴보면 침엽수 원목의 경우 spruce와 fir 원목이 침엽수 원목 수출량 전체의 69%를 차지하여 1 million m3이었고, 다른 침엽수 수종은 300 thousand m3, pine 원목은 168 thousand m3이 캐나다로 수출되었습니다.

30년 고정 주택 담보 대출 금리(30-Year Fixed-Rate Mortgage : FRM) 평균은 2025년 3월 6일 현재 지난주 6.76%에서 6.63%로 하락하여 9월 중순 이후 주간 최대 하락폭을 기록하였습니다. 1년 전 30년 고정 주택 담보 대출 금리(30-Year Fixed-Rate Mortgage : FRM)은 6.88%를 기록하였습니다. 15년 고정 주택 담보 대출 금리(15-Year Fixed-Rate Mortgage : FRM)도 5.79%로 지난주 5.94%, 1년 전 6.22%에 비해 하락하였습니다.

봄철 주택 구매 시즌이 시작되면서 30년 고정 주택 담보 대출 금리(30-Year Fixed-Rate Mortgage : FRM)가 9월 중순 이후 주간 최대 하락폭을 기록하였다고 Freddie Mac의 수석 경제학자인 Sam Khater가 언급하였습니다. 금리 하락은 예비 주택 구매자의 구매력을 높이며 강력한 인센티브를 제공할 것입니다. 또한 이러한 금리 하락은 이미 일부 기존 주택 소유자에게 재융자(refinance) 기회를 제공하고 있습니다. 실제로 이번 주에 발표된 시장 주택 담보 대출 신청의 재융자(refinance) 비중은 거의 44%에 달해 12월 중순 이후 최고치를 기록하였습니다.

새로 시행되는 캐나다와 멕시코 상품에 대한 미국의 관세는 국내 제재소가 필요한 모든 제재목을 생산할 수 있는 능력이 부족하기 때문에 제재목 생산을 자급자족할 수 없게 만들 것입니다. 스웨덴 산림 산업 연맹(Swedish Forest Industries Federation)의 시장 분석가인 Christian Nielsen은 관세가 미국 생산을 늘리는 것을 목표로 하지만 미국 소비자와 건설 분야의 비용 상승으로 주로 이어질 것이라는 우려를 강조합니다.

미국은 현재 제재목 수요의 약 30%를 수입하고 있으며, 이중 25%는 캐나다에서 수입하고 있습니다. Christian Nielsen은 미국 산림의 상당 부분을 벌목할 수 없기 때문에 국내 목재 수확량을 늘리는 것이 단기적인 해결책이 아니라고 강조합니다. 주정부가 통제하는 수확량 확대를 목표로 한 최근 행정 명령은 법적과 물류적 장벽으로 인해 즉각적인 성과를 거두지 못할 것으로 보입니다.

미국이 벌목을 확대하더라도 미국내 제재소는 내수를 충족하는 데 필요한 모든 제재목을 처리할 수 있는 능력이 없습니다. 미국 제재소 산업은 세계 최대 규모 중 하나이지만 잉여 능력이 부족하여 상당한 투자 없이는 수입을 대체할 수 없습니다. 무역 정책을 둘러싼 정치적 불확실성을 고려할 때, 업계는 단기간 내에 생산량을 확대하는 재정적 위험을 감수하지 않을 것으로 보입니다.

스웨덴 산업 전문가들은 미국의 관세가 글로벌 무역에 미치는 광범위한 영향에 대해 우려하고 있습니다. 미국 건설 분야는 비용 증가에 직면할 것이며, 현재 약 14-15%인 캐나다 제재목에 대한 기존 미국 관세는 올해 말 두 배로 증가할 것으로 예상됩니다. 스웨덴 수출에 미치는 직접적인 영향은 제한적이지만, 스웨덴 목재 제품 수출의 5-10%만이 미국으로 가기 때문에 글로벌 공급망의 혼란은 더 큰 영향을 미칠 수 있습니다. 스웨덴 제재목의 70-80%와 제지와 보드 생산의 92%가 수출에 의존하고 있는 상황에서 스웨덴의 산림 산업은 4월 초에 명확히 될 것으로 예상되는 미국의 유럽 상품에 대한 잠재적 관세에 대하여 여전히 신중한 태도를 유지하고 있습니다.

미국 노동 통계국(U.S. Bureau of Labor Statistics)의 개정된 데이터에 따르면 2024년 4분기 미국 제조업 부문의 노동 생산성은 생산량 1.3% 감소와 근로 시간 1.6% 감소에 힘입어 0.3% 증가하였습니다. 2023년 같은 분기에 비해 총 제조업 생산성은 0.4% 증가하였습니다. 내구 제조업에서는 4분기에 생산성이 1.1% 감소하여 생산량이 3.2% 감소하고 근로 시간이 2.1% 감소하였습니다. 그러나 비내구 제조업 생산성은 생산량이 0.6% 증가하고 근로 시간이 0.8% 감소하면서 1.4% 증가하였습니다. 2024년 4사분기 전체 제조 분야의 단위 노동 비용은 시간당 보상이 4.0% 증가한 것을 반영하여 3.7% 증가하였습니다. 1년 전과 비교하면 제조 단위 노동 비용은 2.0% 증가하였습니다.

2019년 4사분기에 시작된 현재의 경기 순환 동안 제조업 생산성은 연평균 0.3%의 성장률을 기록했으며, 생산량은 변동이 없고 근로 시간은 0.3% 감소했습니다. 이 성장률은 2007년 4사분기부터 2019년 4사분기까지의 이전 경기 순환에서 기록된 연평균 0.1%보다 높지만, 1987년 이후 장기 평균인 2.1%보다는 낮은 수준을 유지하고 있습니다. 2024년 제조업 분야의 연간 생산성은 생산량 0.4% 감소와 근로 시간 1.0% 감소를 반영하여 0.6% 증가했습니다. 제조 단위 인건비는 시간당 보상이 4.0% 증가한 데 이어 올해 들어 3.3% 상승했습니다. 제조업 부문의 실질 시간당 보상은 2024년에 1.0% 증가했습니다.

이번 2024년 4사분기 개정에는 상무부(Department of Commerce)와 BLS의 계절 조정 데이터가 업데이트되었습니다. 4사분기 제조업 생산성은 이전에 발표된 추정치에 비해 0.5%포인트 하향 조정되었습니다. 내구성 제조업 생산성은 0.1%포인트 하향 조정된 반면 비내구성 제조업 생산성은 0.8%포인트 하향 조정되었습니다. 전체 제조업에서 단위 인건비는 0.4%포인트 상향 조정되어 비용은 이전에 보고된 3.3%에서 3.7% 증가하였습니다.

중국 세관 총국(General Administration of Customs)은 선적 중 나무 딱정벌레(bark beetles)와 장뿔 딱정벌레(longhorn beetles)를 포함한 검역 해충을 발견한 후 미국산 원목 수입을 즉시 중단한다고 발표하였습니다. 3월 4일부로 발효되는 이번 결정은 중국 생물 보안법(Biosecurity Law of China), 중국의 출입국 동식물 검역법(Entry-Exit Animal and Plant Quarantine Law), 국제 식물 검역 조치에 따라 유해 생물의 확산을 방지하고 중국의 산림과 농업 산업을 보호하는 것을 목표로 하고 있습니다. 이번 원목 수입 중단은 미국 원목 운송에서 검역 해충을 확인한 검사에 따른 것입니다. 나무 딱정벌레 (bark beetles)와 장뿔 딱정벌레(longhorn beetles)와 같은 해충은 중국의 산림과 생태 안보에 위험을 초래합니다. 이러한 움직임은 수입 목재 제품과 관련된 생물학적 위험을 완화하기 위한 중국의 규제 프레임워크와 일치합니다.

2024년 미국 원목의 중국 수출은 2.39 million m³이었고, 총 수출액은 $846 million 이었습니다. 수입 중단은 미국 원목의 주요 시장으로서 중국의 역할을 고려할 때 미국 목재 산업에 영향을 미칠 것으로 예상됩니다. 관세 당국은 중단이 언제 해제될지에 대한 일정을 제공하지 않았으며, 추후 공지가 있을 때까지 유지될 것이라고 강조하였습니다.

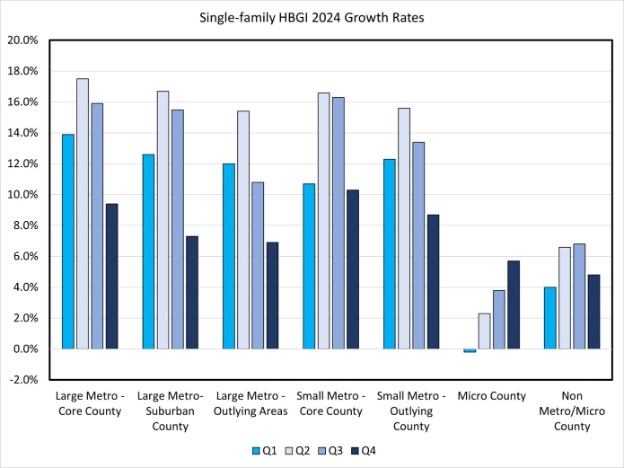

미국의 전국 주택 건설업자 협회(National Association of Home Builders : NAHB)의 주택 건축 지리 지수(Home Building Geography Index : HBGI)에 따르면 미국 단독주택 건설은 매물용 기존 주택 부족에 힘입어 2024년 4분기 내내 확대되었습니다. 건설 비용 상승, 제한된 건설 가능 부지, 숙련된 인력 부족에도 불구하고 허가 데이터에 따르면 신규 단독주택 프로젝트가 증가한 것으로 확인되었다고 전국 주택 건설업자 협회(National Association of Home Builders : NAHB)는 보고하였습니다.

HBGI가 추적한 모든 지역 중에서 소규모 메트로 핵심 카운티는 4분기에 전년 동기 대비 10% 증가하며 가장 큰 성장을 기록했습니다. 비 도시/마이크로 카운티는 같은 기간 동안 거의 5% 증가하며 가장 느린 성장세를 보였습니다. 또한 소규모 메트로 핵심 카운티는 단독주택 건설에서 가장 큰 비중을 차지하여 전체 신규 프로젝트의 29%를 차지했으며, 비도시/마이크로 카운티는 4%로 가장 작은 시장 점유율을 기록했습니다.

그러나 다가구 건설은 주요 대도시 지역에서 어려움을 겪었습니다. 대도시 핵심 카운티는 4분기에 14% 감소하며 마이너스 추세를 이어가고 있습니다. 그럼에도 불구하고 밀도가 낮은 지역은 다소 개선된 모습을 보였습니다. 소규모 대도시 외곽 카운티 지역은 9% 증가하며 2분기 연속 확장을 기록하며 다가구 성장을 이끌었습니다. 이 지역은 다가구 건설 시장의 5%를 차지합니다.

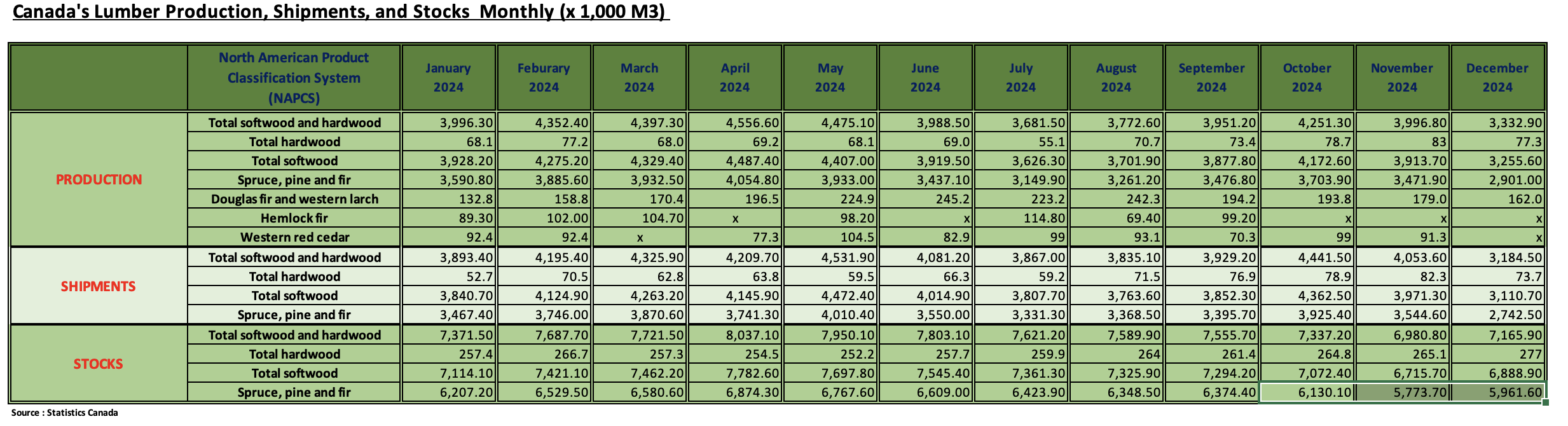

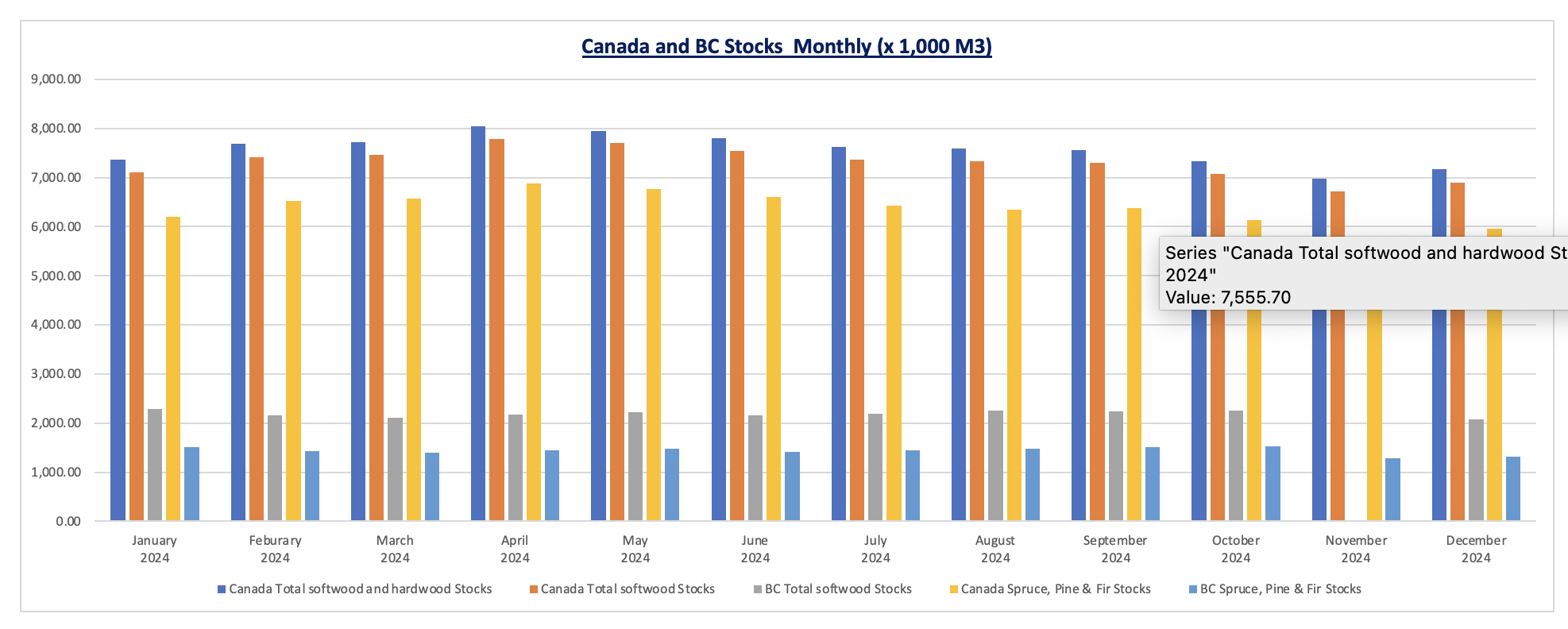

2024년 캐나다 제재소의 제재목 생산량은 11월에 비하여 17% 감소하여 3.33 million m3이었고, 12월 제재목 출하량도 21% 감소하여 3.19 million m3이었다고 캐나다 통계청(Statistics Canada)이 발표하였습니다. 2023년 12월과 비교하면 2024년 12월 제재목 생산량은 2%, 출하량은 9% 하락하였습니다.

2024년 1월부터 12월까지 12개월동안 제재목 생산량은 48.75 million m3으로 2023년 생산량 49.08 million m3에 비하여 1%로 약간 하락하였습니다. 즉, 2024년 연간 생산량은 전년대비 거의 변화가 없지만 5년 평균 52.33 million m3와 비교하면 7% 낮았습니다.

운영 효율성 측면에서 목재 제품 제조의 용량 가동률은 12월에 71%를 기록했습니다. 이는 2023년 12월보다는 4%포인트 증가했지만 2024년 11월보다는 5%포인트 감소한 수치입니다.

미국이 캐나다산 수입품에 대한 관세를 인상하면서 제재목 시장에 파급되는 영향으로 가격이 상승하는 동시에 전 세계적으로 무역 흐름이 바뀌고 있습니다. 오랫동안 미국 목재의 주요 공급원이었던 캐나다 공급업체들은 이제 가파른 비용 상승에 직면하여 아시아에서 대체 시장을 개척해야 했습니다. 동시에 미국 구매자들이 새로운 공급원을 찾으면서 유럽과 남미 생산업체들도 상승세를 보이고 있습니다.

제재목 선물은 3월 3일 $654 per thousand board feet로 한 달 전보다 15% 상승한 이후에 3월 4일에 $682/thousand board feet로 정점을 찍었습니다. 이번 급등은 미국이 미국 전체 수입의 84%를 차지하는 캐나다산 목재에 25%의 관세를 부과함에 따라 이루어졌습니다. 이러한 움직임은 이미 평균 14.4%를 부과하고 있는 기존 관세에 추가되었습니다. 이러한 합쳐지는 관세로 인해 미국 국내 제재목 가격이 상승하여 주택 건설업체와 소비자에게 영향을 미칠 가능성이 높습니다.

캐나다 제재목의 높은 비용은 다른 공급원에 경쟁 우위를 제공합니다. 미국 제재목 수입에서 각각 5.9%, 2.7%, 1.5%의 점유율을 차지하고 있는 독일, 스웨덴, 브라질은 구매자들이 대안을 모색하면서 수요가 증가할 수 있습니다. 2024년 독일과 스웨덴의 대미 수출은 각각 20%, 15% 감소했지만, 미국 가격 상승은 이러한 추세를 반전시킬 수 있습니다. 작년에 대미 수출이 28% 증가한 칠레도 수혜를 입을 수 있는 위치에 있습니다.

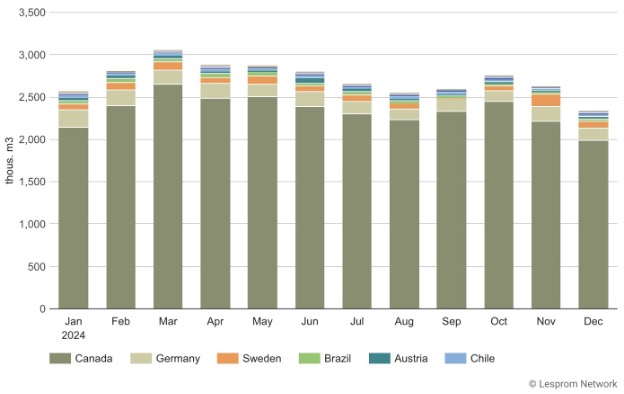

U.S. softwood lumber imports by country in 2024 / USDA

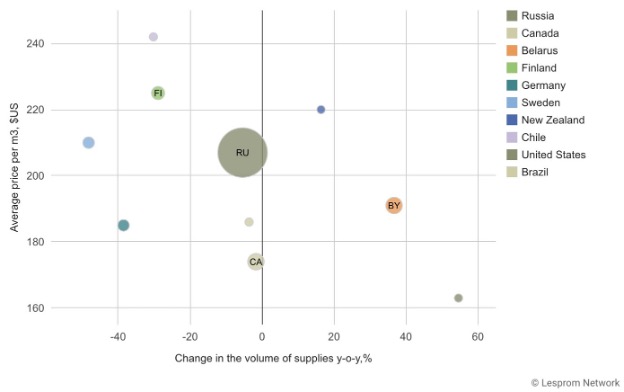

캐나다 수출업체에게는 미국의 관세란 새로운 구매자를 찾는 것을 의미하며, 중국, 일본, 한국이 주요 타깃이 될 가능성이 높습니다. 러시아가 중국의 침엽수 제재목 수입의 68%에 가까운 비중을 차지하고 있는데, 중국에서 캐나다는 7.5%의 점유율에 불과합니다. 캐나다 수출업체가 미국에서 중국으로 수출을 전환하면 러시아의 시장 지배력에 도전할 수 있습니다.

China’s softwood lumber imports by country in 2024 / China Customs

일본은 이미 캐나다의 두 번째로 큰 제재목 수출 대상국으로 캐나다 출하량을 늘릴 수 있습니다. 캐나다는 현재 일본 침엽수 제재목 수입의 21%를 공급하고 있으며, 이는 20%인 스웨덴과 18%인 핀란드를 약간 앞섭니다. 수출이 변화하면 이러한 공급업체 간의 경쟁이 심화될 수 있습니다.

한국에서는 캐나다의 시장 점유율이 1.6%에 불과해 훨씬 작은 비중을 차지하고 있습니다. 칠레가 31%의 점유율로 선두를 달리고 있으며, 러시아가 21%, 뉴질랜드가 14%로 그 뒤를 잇고 있습니다. 캐나다 공급업체가 시장에 진출하면 특히 독일, 라트비아, 스웨덴과 같은 유럽 수출업체들이 발판을 마련한 상황에서 기존 무역 패턴에 교란을 줄 수 있습니다.

관세를 둘러싼 불확실성도 공급망의 광범위한 변화를 이끌고 있습니다. 캐나다 수출 개발국(Export Development Canada)은 최근 몇 주 동안 기업들이 위험을 평가하고 새로운 시장을 고려하면서 일반적인 30,000 – 40,000건을 훨씬 초과하는 1 million건 이상의 기업 문의를 보고하였습니다.

그 영향은 제재목을 넘어 광범위합니다. Pulp와 제지 분야에서 pulp의 7%와 제지와 보드 제품의 5%를 미국으로 수출하는 스웨덴은 미국 구매자들이 공급업체를 재고하면서 혼란에 직면할 수 있습니다. 미국은 자체 pulp 수요를 충족할 수 있는 여력이 있어 향후 수입이 불확실합니다.

현재로서는 즉각적인 효과는 미국 소비자의 비용 상승입니다. 캐나다 공급업체가 전체 관세를 흡수하면 가격이 더욱 상승하여 유럽과 라틴 아메리카 수입품이 더욱 매력적으로 변할 수 있습니다. 시장이 조정됨에 따라 북미에서 아시아로 이어지는 공급망이 크게 재편되고 있습니다.

도널드 트럼프 대통령이 미국으로 수입되는 상품에 대한 조사를 지시한 후 목재 선물은 2년 반 만에 최고치를 기록하였습니다. 트럼프는 지난 토요일에 상무부(Commerce Department)에 제재목 수입으로 인한 국가 안보 피해를 조사해 달라고 요청했습니다. 이러한 선적은 대부분 캐나다에서 이루어졌으며, 캐나다는 이미 상품에 25%의 관세 위협에 직면해 있습니다. 시카고(Chicago)에서 가장 활발하게 거래되고 있는 계약은 3.5%까지 상승하여 2022년 8월 이후 최고치를 기록하였습니다. 이번 주 월요일에 일부 캐나다 제재목 회사의 주가는 하락했습니다. Interfor Corp.은 2022년 6월 이후 가장 큰 폭으로 9.9% 하락하였고, Canfor Corp.은 3.5%까지 하락하였습니다.

Bloomberg 통신은 익명을 조건으로 기자들에게 브리핑한 행정부 고위 관리의 말을 인용하여 캐나다, 독일, 브라질과 같은 수출업체들이 미국 경제 번영과 국가 안보를 희생시키면서 미국 시장에 제재목을 덤핑하고 있는지 여부를 조사할 것이라고 보도하였습니다. 침엽수 제재목은 Ottawa와 Washington간의 무역 관계에서 수십 년 동안 골칫거리였습니다. 미국은 캐나다가 수확에 저렴한 수수료를 부과하여 벌목업자들에게 보조금을 지급하고 있으며, 수년 동안 캐나다 침엽수에 반복적으로 관세를 부과해 왔다고 주장합니다. Ben Isaacson을 포함한 Scotiabank 분석가들은 월요일 메모에서 트럼프가 목재 수입을 “국가 안보 문제”로 만들었다고 썼습니다. 이는 목재와 캐나다 상품에 대한 추가 관세를 더 광범위하게 부과하기 위한 전조일 가능성이 높으며, 캐나다 제지와 임산물 분야의 일부가 어떻게 황폐화되지 않았는지 보기 어렵다고 그들은 썼습니다. TD Cowen의 분석가인 Sean Steuart와 Kasia Trzaski Kopytek은 월요일 메모에서 캐나다 제재목 산업은 미국의 보호주의 조치에 대한 노출을 줄이기 위해 노력해 왔지만, 기업들은 추가적인 관세와 관세 단계에 민감하다고 썼습니다.

캐나다는 미국 침엽수 제재목의 30%에 해당하는 양을 공급하고 있으며, 이는 미국이 단기적으로 보상하는 데 어려움을 겪을 것입니다. 트럼프 대통령은 토요일에도 절멸 위기종 보호법(Endangered Species Act)에 따른 벌목 승인을 신속히 추진하는 것을 포함하여 목재 생산을 간소화하기 위한 적폐를 줄이는 행정명령에 서명하였습니다. 캐나다 제재목에 대한 기존 관세는 이미 미국의 생산량을 늘리는 데 도움이 되었습니다. 그러나 외국 수입품을 완전히 대체하려면 목재를 건설 자재로 전환하기 위한 여러 개의 새로운 공장을 건설해야 하며, 이는 모든 종류의 제약에 부딪힐 것이라고 Forest Economic Advisors의 수석 경제학자인 Crystal Gauvin은 언급하였습니다. 그녀는 주택 개조 붐으로 제재목 가격이 치솟았던 Covid-19 팬데믹 기간 동안 공장을 건설하여 완벽히 운영하는데 약 3년이 걸렸다고 말했습니다. 또한 새로운 공장에 공급하기 위한 인프라를 구축하는 데도 몇 년이 걸릴 수 있다고 그녀는 말하였습니다.

워싱턴(Washington)에 본부를 둔 미국 제재목 연합(US Lumber Coalition)은 트럼프의 행동을 지지하였으며, Stimson Lumber Co.의 최고 경영자 Andrew Miller는 추가 집행 단계가 제재목 분야에서의 외국 불공정 거래 관행의 해로운 영향을 해결하는 데 도움이 될 것이라고 말했습니다. 한편, Oregon Wild를 포함한 미국 환경 단체들은 벌목 활동을 강화하라는 대통령의 행정 명령이 산불 위험을 증가시키고 산림에 해를 끼칠 것이라고 말하였습니다.