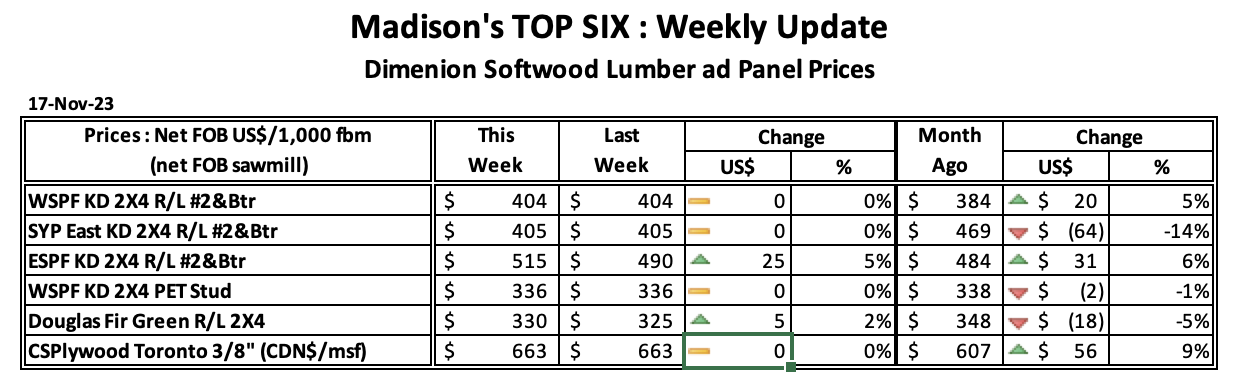

2023년 11월 17일로 마감한 주의 침엽수 제재목 기준 가격인 Western S-P-F 2×4 #2&Btr KD (RL)의 가격은 US$404 mfbm으로 전주와 변화가 없지만, 전월 가격인 US$384 mfbm와 비교하면 $20, 5% 상승하였습니다. 작년 같은 시기의 가격인 US$490 mfbm와 비교하면 $86, 18%하락하였고, 2년전 같은 시기의 가격인 US$620 mfbm에 비하면 $216, 35% 낮았습니다.

2023년 11월 17일로 마감한 주의 Southern Yellow Pine East Side 2×4 #2&Btr KD (RL)의 가격은 US$405 mfbm으로 전주와 같은 수준이었지만, 전월 가격인 US$469 mfbm에 비하면 $64, 14% 하락하였습니다. 1년전 같은 시기의 가격인 US$455 mfbm에 비하여 $50, 11% 하락하였고, 2년전 같은 시기의 가격인 US$820 mfbm에 비하여 $415, 51% 낮았습니다.

2023년 10월 미국의 새 단독주택 판매는 9월 (719,000)보다 5.6% 하락하여 679,000으로 추산된다고 U.S. Census Bureau와 Department of Housing and Urban Development는 발표하였습니다. 하지만 10월 수치는 2022년 10월 (577,000) 보다는 여전히 17.7% 높았습니다. 판매 가격의 중간 값은 $409,300이고, 평균은 $487,000 이었습니다. 10월말이 지날 때 미국의 새집 재고는 439,000으로 현재 판매 소고도 기준으로 7.8 개월 공급을 의미 합니다.

2023년 10월 핀란드 목재의 입목 판매 가격은 하락 경향을 보여 주었습니다. 핀란드 spruce와 pine 원목의 10월 평균 가격은 9월과 비교하여 2% 하락하였고, pulpwood 10월 가격도 같은 %로 하락하였습니다. 핀란드 birch 원목은 완만하게 1% 상승하였습니다. 2023년 6월이후 목재 교역량은 전년에 비하여 거의 1/3 낮게 유지되었습니다. 하지만 이런 하락에도 불구하고 연초의 강력한 출발로 인하여 2023년 1월에서 10월까지 교역량 총합은 전년에 비하여 증가하였다고 Natural Resources Institute Finland인 Luke가 보고하였습니다.

10월 목재 가격을 분류해보면 spruce 원목의 입목 평균 가격은 Euro 70.1/m3이었고, pine 원목 평균 가격은 Euro 66.0/m3로 두 수종 모두 9월보다 2% 하락하였고, 지난해 전체 평균보다 7% 높았습니다. 한편 Birch 원목 10월 평균 가격은 Euro 59.9/m3으로, 9월보다 1% 상승하였고, 지난해 평균보다 실질적으로 17% 상승하였습니다. Pulpwood 입목 판매 가격은 하락을 계속하여 10월 가격은 9월에 비하여 1-2% 하락하였지만, 지난해 평균 가격에 비하여 13-21% 높았습니다. 핀란드 spruce pulpwood 평균 가격은 Euro 26.3/m3, birch pulpwood 평균 가격은 Euro 25.1/m3, pine pulpwood 평균 가격은 Euro 23.9/m3이었습니다. 배달 판매의 경우 pulpwood 10월 평균 가격은 9월보다 약간 하락하여 Euro 45–47/m3이었습니다. 주목할 만한 사항은 작년 평균보다 16-18% 높습니다.

2023년 10월 사유림에서 구매한 산업용 원목량은 전년대비 23% 감소하였고, 지난 5년 평균보다 27% 낮았습니다. 하지만 이런 하락에도 불구하고 2023년 1월에서 10월까지 목재 교역량은 전년대비 6% 증가하였고, 지난 5년 평균보다 1% 높았습니다. 원목 교역은 2% 증가하였지만, 같은 기간동안 pulpwood는 1% 하락하였습니다.

2023년 1월에서 9월까지 핀란드 원목 수입량은 전년대비 24% 상승하여 1,952 thousand m3이었고, 수입액도 56% 증가하여 $186 million이었습니다. 원목 수입 평균 가격은 1월 $118/m3에서 9월에는 $81/m3로 하락하였습니다.

Global Timber Index (GTI) Report의 2023년 10월호에 따르면 중국 목재 산업의 주문과 생산이 지난 달에 증가하였습니다. GTI Report는 전세계 국가중에서 7개 시험 국가들의 목재 분야를 추적합니다. 중국의 GTI는 10월에 17.9% 증가하여 55.2% (GTI 50% 이상은 성장을 암시) 이었습니다. 중국 정부는 2023년 초반부터 부동산과 가정용 가구 산업 성장을 지원하기 위하여 일련의 정책을 제시하였습니다. 이런 정책들은 중국 목재 시장의 성장 동력에 영향을 미치기 시작하였습니다. 10월에 브라질 GTI의 하부 지수인 새로운 수출 주문은 벌목, 생산, 주문의 하락이 늦춰지는 신호를 보여 주면서 15.8% 증가하였습니다. 콩고 GTI의 하부 지수인 벌목은 6.5% 중가하면서, 목재 공급이 약간 향상되는 것을 암시하고 있습니다. 인도네시아 새 주문 하부 지수는 10월에 14.8% 상승하여, 수용 상승을 의미하고 있습니다. 다른 시험 국가들은 긍정적이지 않습니다. 가봉, 말레이시아, 멕시코 GTI는 10월에 여전히 50% 이하로 원목, 합판, 목재 생산품, 다른 생산품의 낮은 판매와 시장 가격 하락의 수축을 암시합니다

2023년 1월에서 8월까지 독일 목재의 중국 수출량은 전년대비 25.7% 하락하여 3.349 million m3이었고, 수출액도 41.8% 감소하여 3.92 billion yuan이었습니다. 같은 기간동안 독일 원목의 중국 수출은 전년대비 33% 감소하여 2.74 million m3이었지만, 독일 제재목의 중국 수출량은 전년대비 53.8% 증가하여 600000 m3이었습니다. 2020년부터 2021년까지 독일 목재의 중국 수출은 “급상” 상태를 시작하였고, 2021년에도 원목 수출 비율은 95%이었습니다. 하지만 이런 급등 경향은 2022년에는 유지하지 못하고 점차적으로 감소하였습니다. 2023년 8월에는 독일 목재의 중국 수출은 새로운 기록을 경신하면서 단지 212000 m3이었습니다. 현재 독일의 자국 벌목 산업은 2023년 초반의 수준을 회복하지 못하고 있습니다. 그러면서 2023년 4사분기에 독일 목재의 중국 수출량은 낮은 수준을 유지할 것으로 예상하고 있습니다.

가격적인 측면에서 2023년 1월에서 8월까지 독일 목재의 중국 수출 평균 가격은 약1248 yuan/m3으로 지난 5년간의 같은 기간 동안의 평균보다 가장 높습니다. Beech 수출의 8월 가격은 전월대비 16% 상승하여 약 2212 yuan/m3이었습니다. 지난해 가격 경향에 따르면, 4사분기에 German beech는 약 150-300 yuan 상승의 여유가 여전히 있습니다. 추가적으로 러시아와 우크라이나 분쟁이후에 독일은 러시아 목재의 중요 공급처의 하나인 European Union을 대체 하였습니다. 이것이 의미하는 것은 2024년에독일 목재 산업에서 벌목의 회복도 의미 합니다.

2023년 10월 중국의 침엽수 원목 수입 평균 가격은 전월대비 1.7% 상승하여 $125/m3 이었고, 이는 1년전 같은 시기의 가격인 $152보다는 18% 낮았습니다. 10월 중국의 침엽수 원목 수입량은 전년대비 6% 하락하여 2,221.5 thousand m3이었습니다.

2023년 10월 중국의 침엽수 제재목 수입 평균 가격은 전월대비 0.7% 감소하여 $185/m3이었고, 전년 같은 시기의 가격인 $221과 비교하여 16% 하락하였습니다. 10월 중국의 침엽수 제재목 수입량은 전년대비 10% 하락하여 1,340.6 thousand m3 이었습니다.

미국 인구 통계국 (U.S. Census Bureau)과 미국 주택과 도시 개발부 (U.S. Department of Housing and Urban Development)는 2023년10월 미국 거주용 주택 건설 통계 자료를 합동으로 발표하였습니다.

건축허가 (Building Permits)

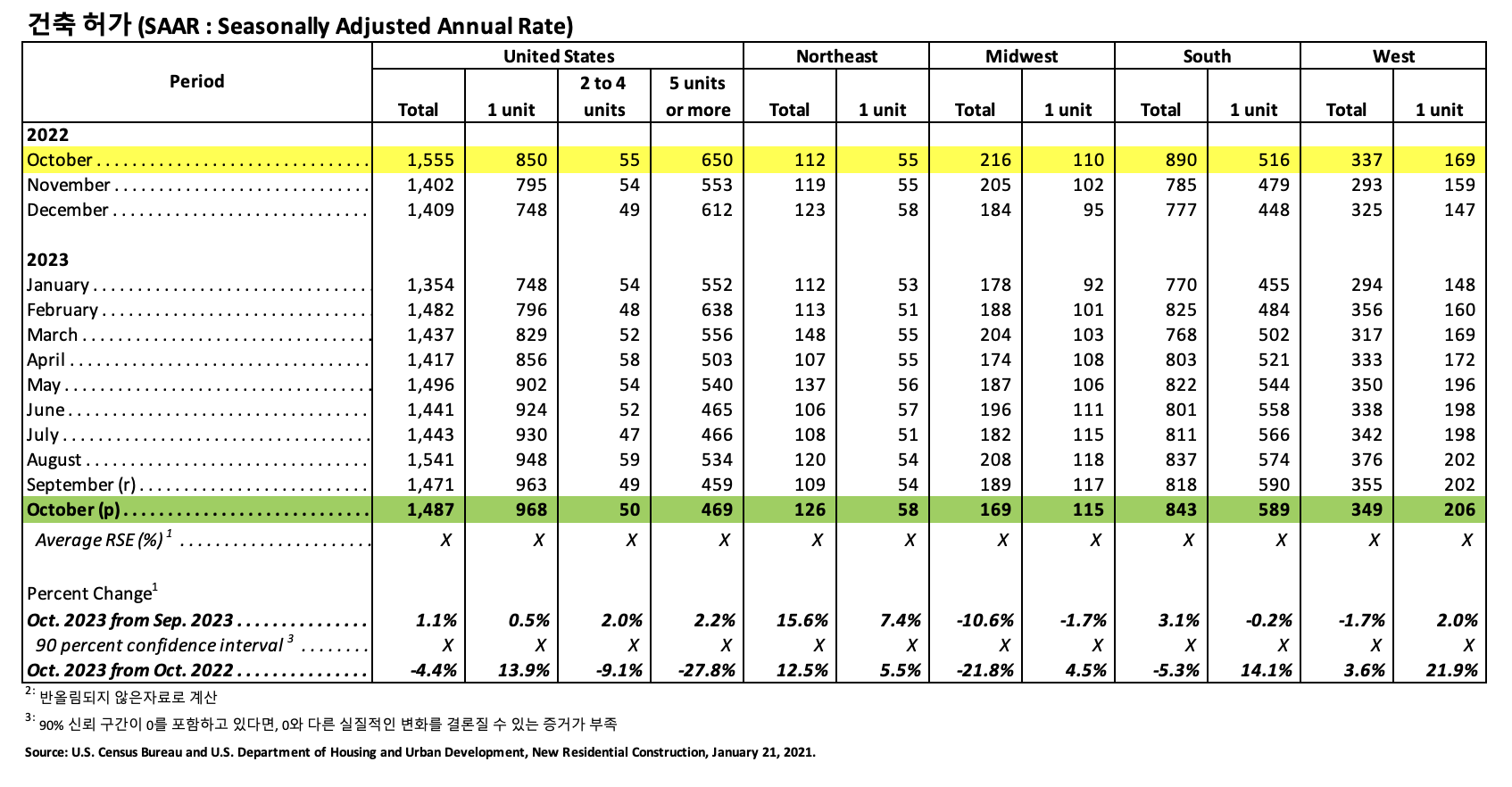

2023년 10월 사유 주택 건축 허가는 1,487,000 (SAAR : Seasonally Adjusted Annual Rate) 으로 2023년 9월 (1,471,000) 보다 1.1% 상승하였고, 2022년 10월 (1,555,000)과 비교하여 4.4% 하락하였습니다. 2023년 10월 단독 주택 건축 허가는 968,000 (SAAR)로 2023년 9월 (963,000)과 비교하여 0.5% 상승하였습니다. 5가구 이상의 다중 건물의 10월 허가는 469,000 (SAAR) 이었습니다.

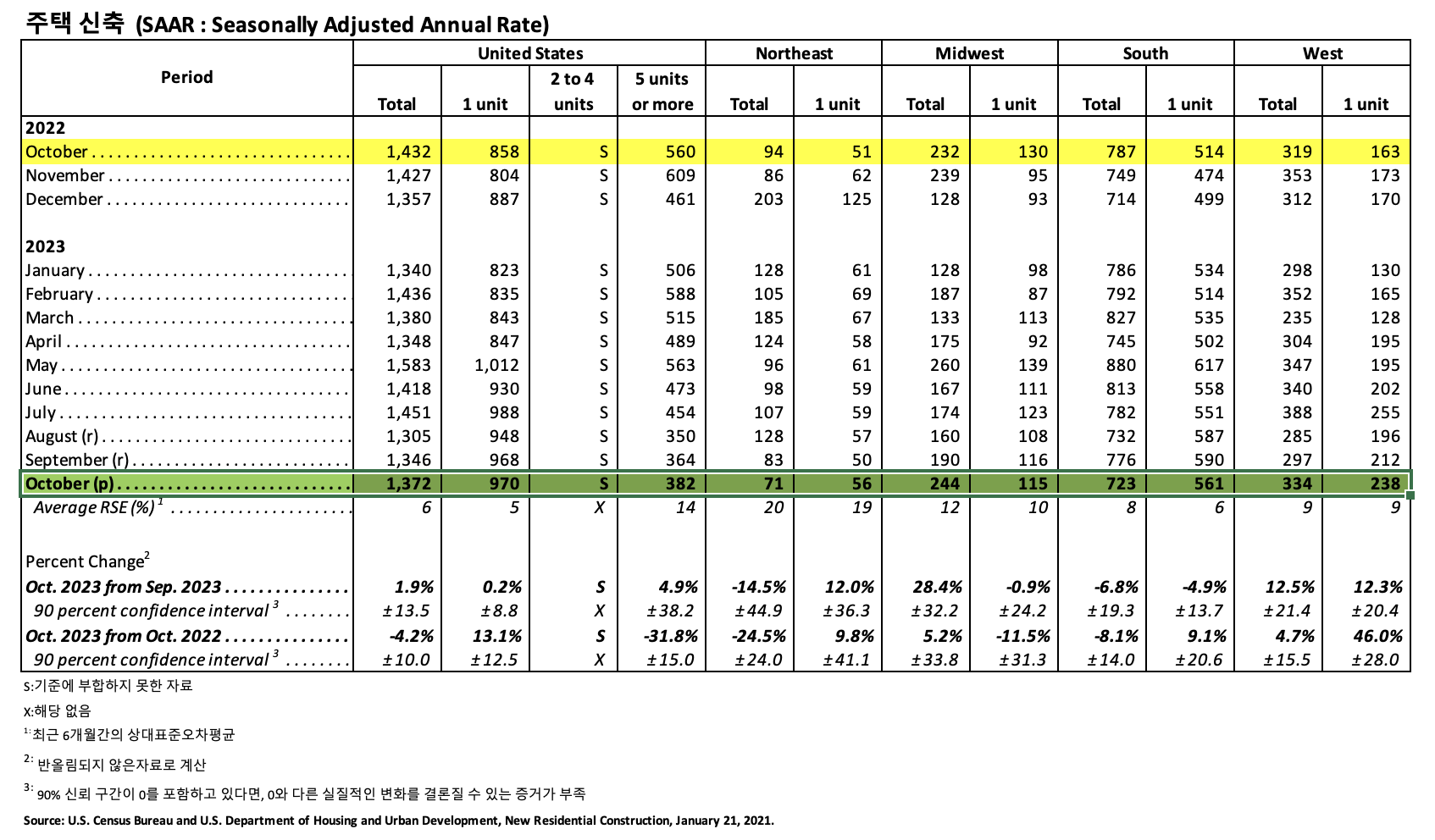

주택신축 (Housing Starts)

2023년 10월 사유 주택 신축은 1,372,000 (SAAR)으로, 2023년 9월 (1,346,000) 보다 1.9% (±13.5%) 상승하였고, 2022년 10월 (1,432,000) 보다는 4.2% (±10.0%) 낮았습니다. 10월의 단독 주택 신축은 970,000 (SAAR)으로 9월 (968,000)과 비교하여 0.2% (±8.8%) 상승하였습니다. 5가구 이상의 다중 주택 10월 신축은 382,000 (SAAR) 이었습니다.

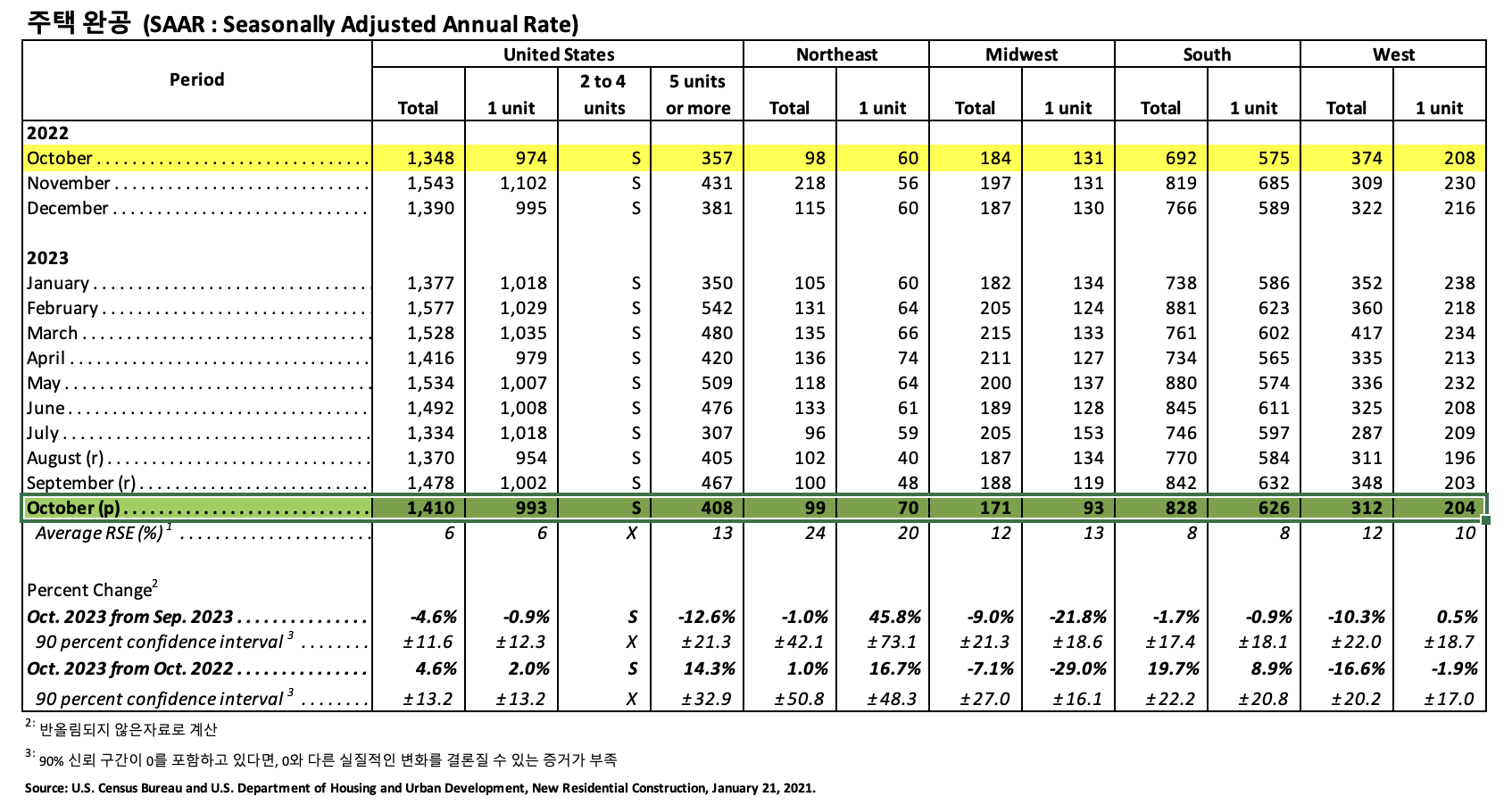

주택완공 (Housing Completions)

2023년 10월 사유 주택 완공은 1,410,000 (SAAR)으로 2023년 9월 (1,478,000)과 비교하면 4.6%(±11.6%) 하락하였고, 2022년 10월 (1,348,000) 보다 4.6% (±13.2%) 상승하였습니다. 2023년 10월 단독 주택 완공은 993,000 (SAAR) 으로 2023년 9월 (1,002,000)에 비하여 0.9% (±12.3%) 하락하였습니다. 10월의 5가구 이상의 다중 주택 완공은 408,000 (SAAR) 이었습니다.

가장 최근의 생산자 가격 지수 (Producer Price Index : PPI)에 따르면 에너지를 제외한 주거용 건설에 투입되는 자재, 즉 건축 자재는 9월 0.2% 상승 이후에 10월에는 0.1% (계절적으로 조정되지 않은) 하락하였습니다. 지수는 전년대비 1.0% 상승하였고, 2019년 1월에서 10월까지 0.1% 하락한 이후에 가장 적은 전년대비 상승을 보여 주었다고 National Association of Home Builders (NAHB)는 발표하였습니다.

최종 수요품에 대한 생산자 가격 지수(Producer Price Index)는 9월에 0.9% 상승한 이후에 10월에는 1.4% 하락하였습니다. 이런 하락의 80% 이상은 15.3% 하락한 가솔린 때문 이었습니다, 최종 수요 서비스 PPI는 10월 동안 변화가 없었습니다.

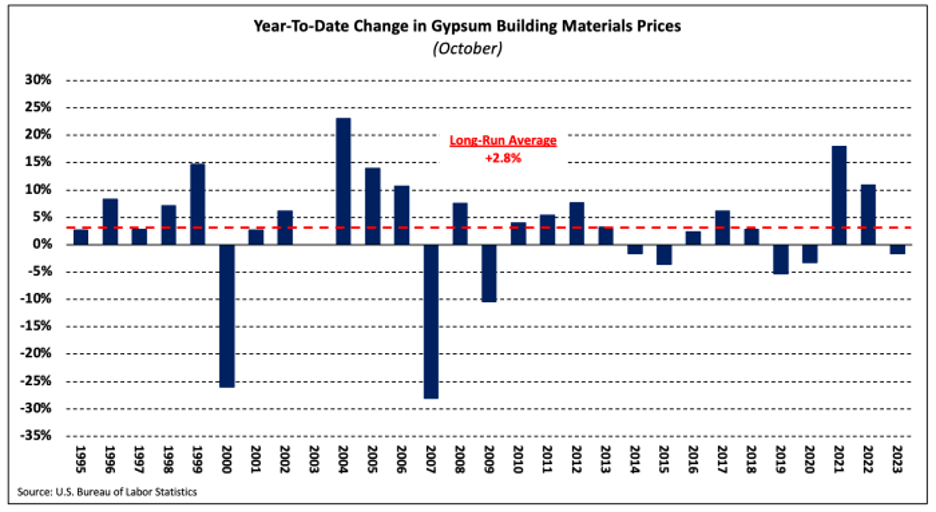

석고(Gypsum) 건축 자재 석고(gypsum) 건축 자재의 PPI는 10월에 살짝 하락하였습니다. 석고 건축 자재 가격은 2023년 3월에 마지막으로 상승하여 7개월 동안 3.5% 하락하였습니다. 현재 가격은 2022년 10월보다 1.4% 낮습니다.

2023년 1월에서 10월까지 석고 건축 자재 지수는 1.6% 하락하였는데, 2022년과 2021년 같은 기간 동안의 지수는 각각 10.9%, 17.9%로 급등하였습니다. 10월의 전년 대비 상승은 1995년 이래 평균적으로 2.8% 이었습니다.

제철소 생산품 (Steel Mill Products) 2023년 10월 제철소 생산품 가격은 2.5% 하락하였습니다. 제철소 생산품 가격은 5개월 동안 총 12.5% 하락하여 2021년 3월 이후 가장 낮은 수준 이었습니다. 제철소 생산품 PPI는 2021년의 최고 수준보다 거의 1/3로 하락하였지만 팬더믹 이전 수준보다는 여전히 60% 이상 높게 유지되고 있습니다.

침엽수 제재목 (Softwood Lumber) 2023년 10월 침엽수 제재목 PPI는 9월에 1.3% 상승한 이후에 2.8% 하락하였습니다. 지수는 지난 한해 동안 12.1% 하락하였고, 2021년 최고 수준보다 52.3% 하락하였습니다.

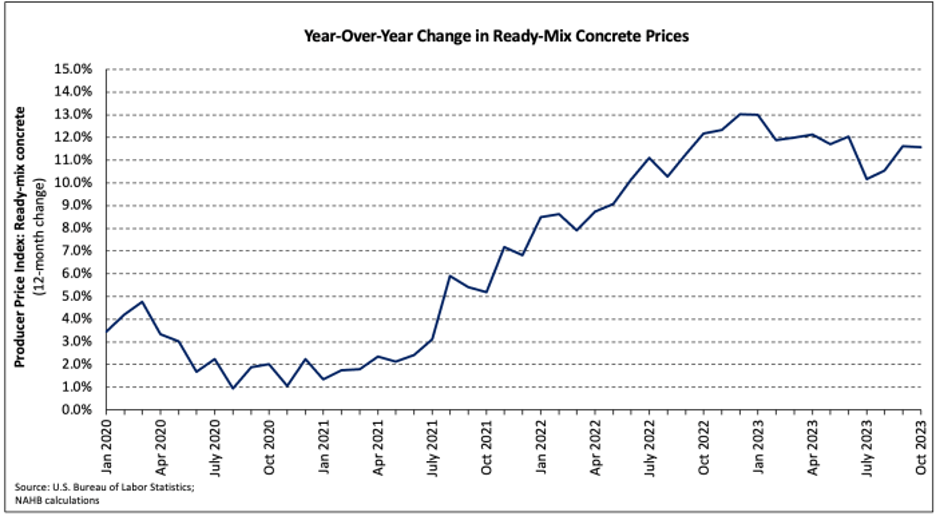

Ready-Mix Concrete Ready-mix concrete (RMC) 가격은 9월 2.1%(계절적으로 조정된) 상승한 이후에 10월에도 0.8% 상승하였습니다. 전년대비 가격 상승은 7월의 10.2%로 부진한 이후에 3개월 동안 재가속 되었습니다.

Services 노동력을 제외하고 주거용 건축에 투입된 서비스 가격 지수는 9월에 0.7%(계절적으로 조정되지 않은) 상승한 이후에 10월에도 0.3% 상승하였습니다.

화물 운송 가격 (Freight Prices) 화물 운송 교통의 생산자 가격 변화는 10월에 혼조 된 양상 이었습니다. 철도와 트럭 운송 가격은 각각 1.4%, 1.1% 상승하였습니다. 장거리와 지역 트럭의 PPI는 모두 상승하였습니다. 해양 운송 가격은 10월에 급격하게 11.4% 하락하였습니다. 2023년 8월이후 지수는 17.4% 하락하였지만 역사적 평균보다는 거의 30% 이상 상승하였습니다. 철도, 트럭, 해양 운송 가격의 전년대비는 각각 0.1%, 4.3%, 15.0% 하락하였습니다.

도매 & 소매 건축 자재 (Building Materials Retailers and Wholesalers) 거주용 건설에 투입되는 서비스 지수의 6.6%를 차지하는 도매업자 매출 수익에 대한 PPI는 10월에 1.4% 상승하였지만, 소매 수익은 변화가 없었습니다. 지난해 동안 건축 자재 소매업체 PPI는 7.5% 상승하였지만, 도매업체 지수는 5.6% 하락하였습니다.